- +1

天天幫別人籌款的水滴公司,三年虧了12億

原創 深燃團隊 深燃 收錄于話題#水滴公司1#上市8#保險2#虧損1#招股書3

深燃(shenrancaijing)原創

作者 | 唐亞華

編輯 | 魏佳

北京時間4月17日,水滴公司(以下簡稱水滴)向美國SEC遞交招股書,計劃在紐交所上市。水滴對自己的定位是保險和健康服務平臺,自稱有望成為國內第一家登陸紐交所的保險科技公司。

招股書顯示,過去三年,水滴的營收以每年超過100%的速度發展,2020年公司營收達到了30.28億元。不過與此同時,水滴連續三年虧損的態勢也在加劇,2020年其凈虧損6.64億元,三年累計虧損近12億元。

很長一段時間以來,大眾以為水滴籌就是水滴公司的全部業務。事實上,水滴由水滴籌、水滴互助、水滴保險商城三大塊業務構成。不過,就在剛剛過去的3月份,水滴宣布升級水滴互助平臺,原互助計劃終止。此舉被業界解讀為因網絡互助業務存在監管風險,水滴在上市前主動剔除風險因素。

此次招股書釋放了兩大信號:第一,從營收來源看,水滴2020年近90%的收入來自保險經紀業務,確如其說,水滴籌業務沒有為其貢獻收入,水滴其實是一家賺取傭金為主的保險中介平臺;

第二,作為水滴流量入口的大病眾籌業務,水滴籌沒有能夠承擔起大任,水滴公司2020年接近一半的流量來自第三方渠道,這使得公司營銷費用高達70%,高增長伴隨的是高虧損。

那么,流量不穩定、互助業務關停,同時伴有監管風險的水滴,未來還能講好互聯網保險的故事嗎?

9成收入靠保險傭金

三年虧損近12億元

招股書首次揭開了水滴的財務面紗,我們來看看其數據表現。

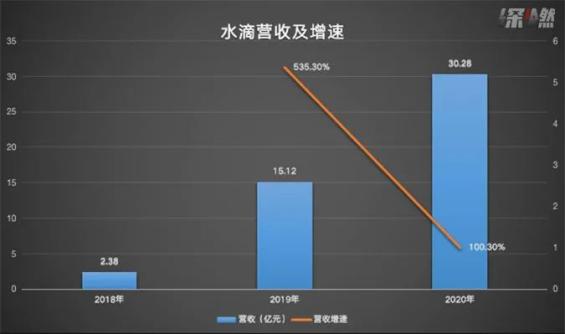

2018年到2020年,水滴公司營收分別為2.38億元、15.12億元、30.28億元,其2019年營收同比增速達到了535.3%,2020年增速有所下降,仍然達到了100.30%。

制圖 / 深燃

招股書顯示,水滴營收主要來源于四部分:保險經紀收入、管理費收入、技術服務收入以及其他收入。

保險經紀收入即向保險公司提供保險經紀服務賺取傭金;管理費收入指在2021年3月終止互助業務之前通過實施互助計劃產生的會費和管理費,這部分費用占2020年總運營收入的3.6%,隨著互助業務關停,將不再是2021年的收入來源。

技術服務收入指的是水滴為保險公司等提供的CRM系統和消費者行為分析系統帶來的收入;其他收入主要指來自平臺農產品和保健產品在線銷售的傭金收入等。

制圖 / 深燃

2018年至2020年,水滴公司的累計購買保險用戶數分別約為170萬、880萬和1920萬,產生的首年保費(FYP)收入分別為9.73億元、66.68億元和144.26億元。從該保費中產生的傭金,即保險經紀收入分別為1.22億、13.08億和26.95億元,占總營收的比重為51.3%、86.6%、89.1%。

也就是說,在水滴的營收中,保險傭金一直占據高位,且份額逐漸上升。到2020年,保險經紀帶來的收入接近公司總營收的9成。這也扎扎實實地說明了,水滴是個保險中介公司。

截至2020年12月31日,水滴保險業務累計服務的用戶約為7940萬人,累計付費保單數為3070萬張。

營收和增速頗為亮眼,但代價是數額不小的虧損。從2018年至2020年,水滴公司一直處于虧損狀態,凈虧損分別為2.09億元、3.22億元及6.64億元。從2019年到2020年,水滴營收翻了一倍,虧損也翻了一倍。

制圖 / 深燃

對于虧損原因,水滴表示,虧損來自于銷售營銷費用以及因涉足保險業務帶來的成本增長。

如下圖所示,過去三年,營銷費用一直是水滴支出費用中的主力,分別為1.85億元、10.56億元、21.31億元,2020年營銷費用的營收占比為70.4%。

制圖 / 深燃

股東結構方面,IPO前,水滴創始人、CEO兼董事會主席沈鵬,聯合創始人兼董事楊光,聯合創始人兼董事胡堯作為核心管理層持有26.4%的股權。騰訊持股22.1%,為第一大機構股東,博裕資本、高榕資本、瑞士再保險三家機構分別持有11.9%、6.5%、5.7%的股權。

騰訊是水滴的重要股東,也是其多項服務的提供者。

招股書提到,騰訊從2020年開始向水滴提供營銷服務,到2020年底,這一費用達到1.872億元。此外,騰訊集團還向水滴提供云技術服務,過去三年產生的費用分別為760萬元、1500萬元、2690萬元。

營銷費用占7成

免費籌款撐不起保險生意

水滴公司旗下的業務最早被大眾熟知的是水滴籌。你也許不止一次在朋友圈看到,“XXX是我的家人/朋友,得了癌癥,請伸出援助之手”。但凡是認識的人,捐出10元、50元、100元,積少成多,患者總能籌到數萬元,解決燃眉之急。而即使不認識患者,不少網友也愿意獻出一份愛。這種既解決患病者的求助需求,又能讓普通網民踐行慈善的方式,一度非常火熱。

這也讓成立于2016年的水滴公司一路高歌猛進,到2020年,水滴已經完成D輪融資,騰訊幾乎在每一輪中都跟投,另外也不乏IDG資本、中金資本、高榕資本等明星機構的身影。

招股書顯示,截至2020年底,超過3.4億人通過水滴籌累計為170多萬名患者捐款370多億人民幣。水滴籌對籌款患者是0服務費,招股書也顯示,水滴籌業務未產生任何收入。

也就是說,水滴籌在水滴體系內不是用來賺錢的,而是通過這個工具聚集流量,公司進而將這些人轉化為保險用戶。

不過,從招股書中可以看到,過去三年來,眾籌業務為保險市場引流的占比逐年降低,具體來說,在2018年,水滴保險的流量有46.5%來自水滴自有流量,到2019年這一數字下降為23%,到2020年占比僅僅為13%。相伴隨的是來自第三方的流量占比逐年升高,過去三年,大約1.9%、34.8%、44.9%的流量來自第三方流量渠道。

來源 / Pexels

對應著水滴的支出來看,2020年,水滴營銷支出為21.31億元,營收占比為70.4%。結論就很明顯了,水滴自有流量已經遠遠無法支撐業務增長,必須通過外部營銷投放以獲取流量。

背后的原因,一方面可能是大病籌款業務進入瓶頸期,流量增長乏力;另一方面,從簡單的籌款、捐款用戶,到高客單價的保險用戶,轉化難度也不小。

水滴方面自己解釋公司虧損的原因是,“業務擴展和品牌推廣,導致對第三方流量渠道的營銷費用增加”。

同時,在水滴籌業務身上也存在一個悖論。

文淵智庫創始人王超向深燃分析,從流量層面來看,眾籌業務是水滴公司獲取用戶最好的方式,水滴以籌款業務起家,有股東騰訊的支持,其可以在朋友圈分享籌款信息,但這個主營業務不掙錢,主要目的是為能賺錢的保險業務倒流。

“但目前來看它很難利用這個流量去盈利,這個模式有天生的缺陷,如果大力推廣,公益性質的眾籌產品有可能扭曲變形引發危機,水滴籌歷史上因為審核、地推等問題引發過多次信任危機,存在不小的輿論風險。但如果不推廣,水滴籌這個流量入口可能會枯竭。”王超說。

事實上,在經歷了幾次輿論風波后,水滴公司確實在眾籌業務上沒有那么激進了,與之相隨的是,公司不得不花大價錢去買流量,營收增長的同時也導致了公司的虧損。

也正是因為水滴籌沒有擔當起流量入口這個角色,讓水滴的保險業務顯得被動起來,只能用高營銷高虧損來換取高增長。

流量不穩定、業務缺失

水滴的保險之路好走嗎?

回看水滴的成長歷程,作為一家成立5年就能沖擊IPO的公司,離不開背后的團隊。

年僅33歲的水滴創始人沈鵬是美團的第10號員工,曾與王興、王慧文等大佬并肩作戰,鍛煉了強大的互聯網運營能力。公開報道顯示,沈鵬父親1985年就加入了中國人民保險公司,此后一直從事保險業直到退休,沈鵬就出生在保險公司家屬院,從小耳濡目染,沈鵬對保險的理解也更深。

再加上,水滴所占據的互聯網保險賽道也是一塊潛力藍海,又有大病眾籌這個剛需的工具作為入口,還有團隊強大的資本能力。天時地利人和,水滴得以迅速趕超起步更早的輕松籌,一度網傳其估值達到百億美元。

來源 / Pexels

不少業內人士對水滴的發展前景頗為看好。

對外經貿大學保險專業教授王國軍評價稱:“水滴以保險中介業務為核心,借助網絡優勢,拓展康養業務,善于在關鍵的時點抓住市場商機。”

南開大學金融學院保險學系教授朱銘來也向深燃分析,水滴最大的亮點在于,通過大病眾籌業務能夠積累大量數據,水滴也有大病研究院,把這些數據信息跟將來的商業保險業務對接上,就不是被動銷售保險了,這些數據既能幫助保險公司改進產品,也能針對用戶需求去推銷。

水滴招股書中也提到,用戶在發起眾籌時需要描述患者的個人背景,例如姓名、年齡、性別、職業和地理位置;醫療狀況,例如疾病類型、所接受的治療、治療計劃和估計的醫療費用;家庭財務狀況,例如家庭年收入和家庭資產,以及他們的眾籌目標。

“中國未來的保障體系趨勢是,即使做商業保險,也要了解患者看病的費用結構,知道保險產品究竟符合哪些人群。以往的保險產品基本上是保險公司單方面推出的,賣不出去時就采用高傭金、忽悠等手段。水滴有這樣的數據,將來能用于保險產品研發上。”朱銘來說。

在他看來,水滴前期的虧損屬于正常現象,只要業務增長規模遠遠大于虧損,虧損局面會逐漸扭轉。從整個行業來看,保險行業大多數公司前5年很難賺錢,因為營銷成本太高,而隨著時間推移,保單維持的時間越長,顧客群和續保率越來越穩定,5年之后基本能夠開始產生利潤。

此外,對水滴來說,剛剛關停的水滴互助業務,相當于砍掉了他它的一條腿。原本的步驟是通過免費的水滴籌,讓用戶了解到大病來臨時的危機,隨后通過水滴互助這樣的基礎業務,讓用戶掏一小筆錢,企業就從免費用戶池里篩出來一批有付費意愿的用戶,慢慢將他們引導到高客單價的保險業務上,這是一個階梯式的三步走策略。如今把中間環節抽掉,讓免費用戶直接跳過去買高門檻的保險,市場教育缺失了一環,轉化難度必然加大。

朱銘來的建議是,水滴可以在保險業務中做一個惠民保險產品,保費接近水滴互助分攤的互助金,以減輕水滴互助關停的損失。“眾籌和低門檻惠民業務,對于商業保險有刺激作用,宣傳教育和業務協同效應形成后,有支付能力的用戶會被吸引。”

現階段,水滴面臨的挑戰主要是來自流量、業務,以及監管層面。

王超指出,現在水滴處于大而不強的階段,沒有自己真正的根據地。“雖然公司營收在翻倍,但虧損也在增加。營銷費用很高,證明公司并沒有定型,還沒有找到穩定的流量來源。”

所以未來,水滴需要探索新業務彌補水滴互助這樣的過渡業務,同時解決流量問題。如果其不能深挖自有流量,又找不到新的流量來源,隨著互聯網領域流量成本越來越高,公司將會面臨更嚴峻的挑戰。

此外,互聯網保險屬于互聯網金融領域,近年來互聯網金融行業監管趨嚴,雖然水滴主動終止了互助業務,但目前也只是暫時安全,還存在不確定性。“如今水滴擠入保險業正規軍里,和野蠻生長階段相比,會有很多的不適應,需要把合規放在第一位。”王國軍說。

*題圖來源于Unsplash。

你用過水滴的產品嗎?

原標題:《天天幫別人籌款的水滴公司,三年虧了12億》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司