- +1

物美再上市,不太能打

文 | 王方玉

編輯 | 楊旭然

出品 | tide-biz

告別資本市場五年后,物美再一次向港交所發起沖刺。

3月29日,物美向香港聯交所正式遞交上市申請。此次物美打包了超市業務和去年收購的麥德龍的80%股權,名字也由5年前的“物美商業”變成為了“物美科技”。

創始人張文中強調了物美的數字化基因,以及用科技推進流通產業數字化轉型的愿景。科技和數字化也成為了物美此次上市的主打概念。

不過,細究招股說明書就不難發現,物美科技近幾年的業績增長,更多得益于對于麥德龍的并購。盡管“APP用戶產生的零售額占物美總銷售額的70%以上”,但科技和數字化尚未成為推動其業績增長、盈利提升的有力武器。

多點APP是物美系近些年的亮點,張文中近幾年對此傾注心力。但并不在物美上市體系之內,未來會單獨上市。

更何況,2017年開始一度火爆的新零售故事,如今早已不再性感。

面對社區團購、生鮮前置倉、綜合電商等不同業態的勁敵,即使是背靠騰訊、阿里,接受其數字化改造的頭部商超,如高鑫零售(HK:06808)、永輝超市(SH:601933)同樣業績平平。物美科技只是其中的普通一員,盈利能力還不及前者。

當下的物美亟需資本支持。張文中在招股書中提到,中國流通產業已經進入規模化時代,這就需要大規模的擴張與收購。

然而,在商超業整體低迷、新零售神話不再的大環境下,物美科技憑什么獲得資本青睞?

并購來的高增長

從表面財務數據來看,物美科技近三年的業績獲得了連續的高增長,呈現出欣欣向榮之態。

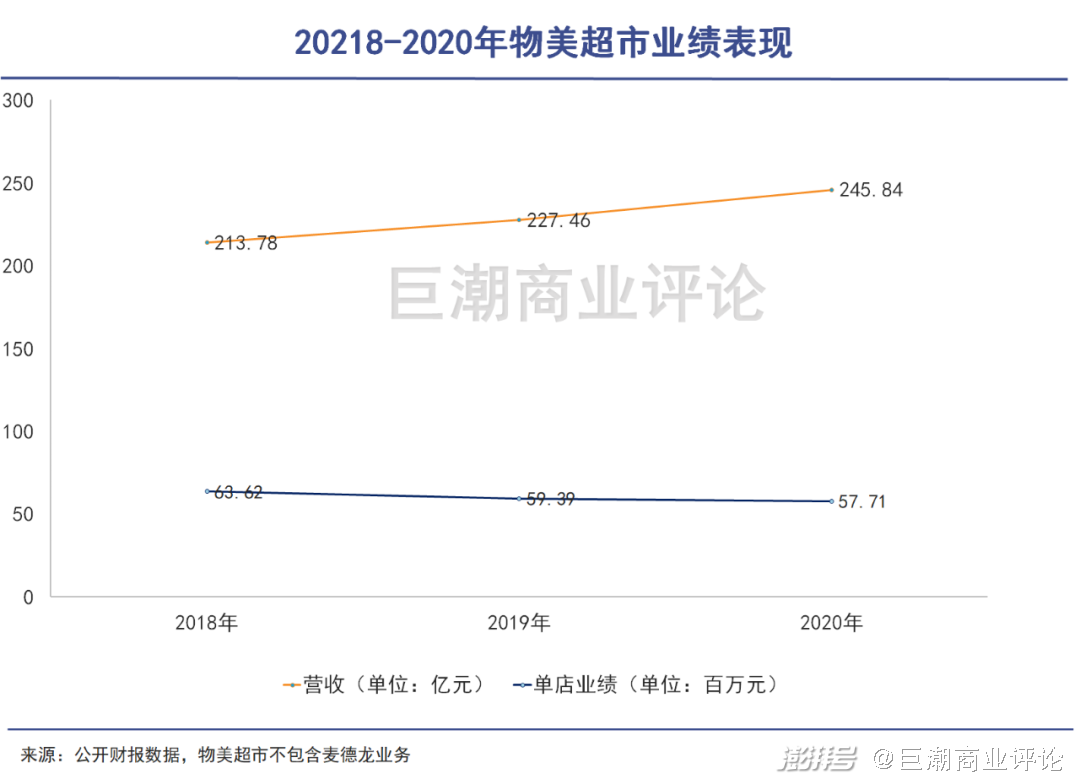

根據招股說明書,2018-2020年物美科技實現營收分別為213.78億元、227.47億元和390.64億元,對應的凈利潤分別為2.26億元、3.94億元和7.26億元,凈利潤增速分別達到了74%和84%。

高增長很大程度上是收購麥德龍并表的結果。2020年物美科技的收入中,麥德龍自2020年4月23日至2020年底的收入為144.8億元,對于總營收的貢獻超過三分之一。

單看物美板塊近三年的營收,分別為213.78億元、227.46億元、245.84億元,增長非常有限。

如果再具體到單店業績,甚至還是下滑的。數據顯示,2018年-2020年底,物美科技旗下的物美超市門店數量分別為336家、383家、426家。對應物美板塊近三年營收可以計算出,其單店業績和經營效率在不斷降低。

收購麥德龍雖然給物美帶來了營收、利潤的高增長,但也拉低了后者的毛利率。數據顯示,麥德龍并表之后,物美的整體毛利率由2019年的28.2%降低到了2020年末的22.7%。

更為關鍵的是,收購給物美科技帶來了較為沉重的債務負擔。

數據顯示,2020年物美科技的總資產為422.61億元,負債總額為407.84億元,資產負債率達到了96.5%。這在業內都是非常高的水平。截至2020年末,物美未償還的銀行借款為87.06億元,主要與收購麥德龍中國相關。

2018年-2020年,物美科技的融資成本分別為6.05億元、5.71億元、7.60億元,甚至超過了公司同期的利潤——物美一直在負重前行。

如此大的債務壓力,或許是物美要迫不及待再次上市的重要原因。

值得注意的是,2018年、2019年兩年物美科技的總債務都超過了總資產,導致所有者權益為負。在A股市場所有者權益為負會有暫停上市的風險,當前高達96.5%的資產負債率確實也不合適再進行債務融資,在港股上市就成了少數幾個選擇之一。

所幸張文中作為合計持股74.53%,還有充足的股權可以出讓。

除此之外,物美科技醞釀了龐大的擴張計劃,這無疑也會加大對于資金的渴求。其在發展策略中提到將進一步拓展門店網絡,并選擇性地進行戰略性收購。

今年3月物美集團對外表示將在全國擴增200家門店,包含物美超市和社區生鮮業態“品超市”。而截至2020年年底,物美的門店數量也僅為426家。這樣的擴張幅度確實需要大手筆的融資。

實際上,自2018年以來,張文中還操刀物美進行了一系列收購。包括樂天集團華北區21家門店,鄰家便利店70多家門店,華潤萬家在京5家大賣場,以及重慶最大的國有商貿企業——重慶商社集團。

不過這些資產和多點APP一樣,并不在擬上市的物美科技體系內。

手底下有多項資產,卻選擇打包物美超市和麥德龍,高達96.5%的資產負債率和重磅的擴張計劃,物美伸手向資本市場要錢的姿態已經非常明顯。

但問題是,資本市場會看好并買賬嗎?這就得看物美“用科技推進流通產業數字化”的真實成色如何了。

蒼白的新零售故事

在物美616頁的招股書中,“數字化”一詞出現了332次。根據張文中的說法,物美的“數字化”是其二次創業,零售企業的未來在于數字化基礎上的規模化經營。

商超和流通產業的數字化并不新鮮,幾年前人們曾給他一個更響亮的名字——“新零售”。

之所以出現新零售,自然是因為舊的零售出了問題。彼此,線下受到線上沖擊而經營慘淡,而線上也碰到了天花板。2016年的杭州云棲大會上,馬云第一次正式提出“新零售”概念:“未來十年是新零售的時代,線上線下必須結合起來。”

在那一輪新零售的戰爭當中,阿里巴巴與騰訊的戰火從線上燒到線下,支付場景豐富的百貨商場和超市,成為二者追逐的目標。國內排名前十的商超里,已有6家站到騰訊、阿里麾下。

在前十連鎖商超中,阿里系控制了大潤發、入股了聯華超市,孵化了盒馬鮮生;騰訊系入股了永輝、沃爾瑪、步步高;蘇寧易購收購了家樂福。

這兩家巨頭都在幫助改造傳統商業在數據、營銷、決策及線上線下融合上的思維與做法,進行包括門店數字化、數據化管理采購、供應鏈等方面的升級。以致于有人擔心,物美如果不站隊是不是死路一條?

但是,新零售為商超企業帶來的賦能和加持,遠不如想象中美好。

近三年被騰訊和阿里入股的商超企業,業績表現乏善可陳。高鑫零售的業績增長不溫不火,永輝超市在連續幾年大規模開店的情況下,凈利潤表現一直不穩定。

2020年上半年,在疫情影響下,由于大鎖超市的商品供應能力遠強于零散的小型零售店,因而訂單量激增,一度出現了小繁榮。但下半年即增長回落。

在騰訊、阿里等巨頭的麾下,這些商超企業的線上業務占比提升,自動化、數字化水平也有了提高,但這些提升并未表現在實打實的業績層面。資本市場對此自然不會買單。

騰訊、阿里入股這些商超企業,本是最強的線上企業和線下零售企業的強強結盟。但不僅業績不彰,股價也多震蕩下跌,似乎形成了某種“怪圈”。零售的數字化故事,在資本市場里是蒼白的。

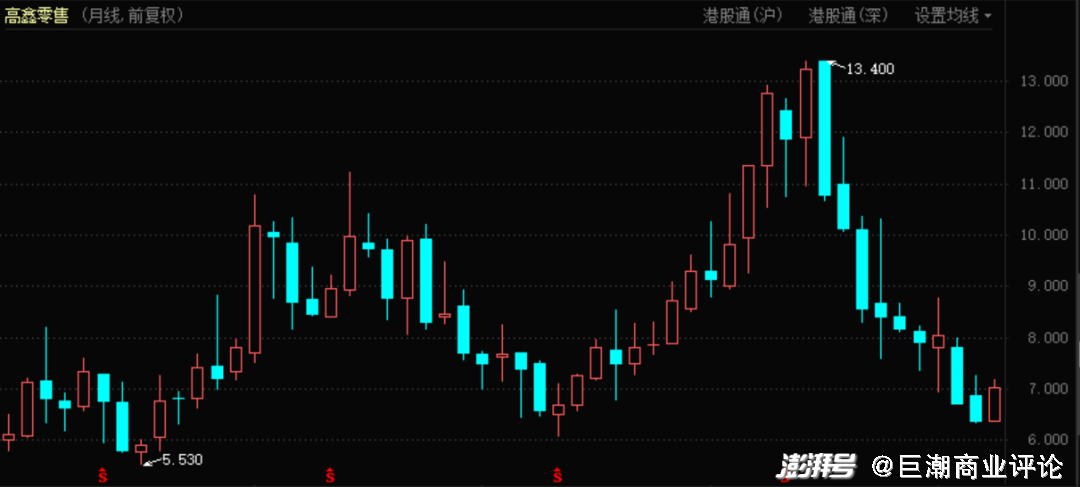

以高鑫零售為例,自2017年第一次入股開始,阿里就對其旗下的大潤發超市開展了全面的新零售改造,2020年10月阿里又大筆買入并實現控股。但高鑫零售在業績表現低迷的同時,股價也在震蕩當中下跌,相比收購時幾無增長。

高鑫零售股價表現(2017年至今)

三江購物(SH:601116)則更為典型,阿里收購其股權曾帶動其股價一飛沖天,但隨時就開始了長達數年的漫長陰跌。

三江購物股價表現(2017年至今)

而物美科技,作為多點APP的首塊試驗田和樣板間,卻同樣沒有交出一個令人滿意的答卷。如前文所言,其在剔除并表的麥德龍業務后,物美營收的增長非常有限,單店的業績甚至出現了下滑。

換一個角度考慮,當數字化轉型已成為傳統零售行業的必修課:阿里與高鑫零售、蘇寧與家樂福、騰訊與沃爾瑪,物美也有自己培育的多點APP,此時所有的對手都站在了同一起跑線,都搞新零售,也就不存在數字化的相對優勢了。

無論如何,在巨變的數字時代,拓展邊界、打破信息孤島總不是一件壞事。只是,無論是叫它新零售還是商超數字化,對于資本市場而言,都已經失去了吸引力。

商超陷入生死局?

為何最強的互聯網巨頭和線下零售龍頭的強強結盟,最終業績平平?

說到底,實體商超面臨的對手太過強大了。

除了以淘寶、拼多多京東為代表的綜合電商,以每日優鮮、叮咚買菜、美團買菜為代表的前置倉,還有從其去年開始發力來勢洶洶的社區電商。

一系列的競爭對手和壓力,最終侵蝕的都是商超的地盤,以高鑫零售、永輝超市、物美為代表的線下龍頭,只能依靠超市到家業務與實體購物的體驗與之相抗衡。

雖然未來的零售形態中,商超仍能占據一席之地,但是究竟能夠占據多少市場份額仍有待演繹,具體要看哪一種服務能為消費者帶來更好的體驗。

此外,即使是面對商超行業的內部競爭,物美科技也不太能打。

根據中國連鎖經營協會發布的2019年中國超市百強名單,物美和麥德龍分別排名第7和第11名。排名前三的華潤萬家、大潤發、永輝超市,含稅銷售規模都在900億元以上。而2020年,物美科技的總營收不到他們的一半。

門店數量來看,截至2020年底,物美科技共有426家物美門店和97家麥德龍門店,但是華潤萬家、永輝、聯華等對手的門店數量已經突破千家。

在盈利水平方面,物美科技2020年的凈利率只有1.9%,同樣明顯弱于對手永輝(2.79%)和高鑫零售(4.12%)。

物美和麥德龍旗下門店都以大賣場為主,這種業態業內認為是傳統渠道,在2015年物美退市時就已經在走下坡路。

小業態、下沉市場才是當下商超零售行業的關鍵詞。

尼爾森2019年2月發布《中國購物者趨勢報告-便利店》顯示,現代渠道商店數量增長較快,超市(10%)、小超市(9%)和便利店(14%)的數量在過去三年內保持著強勁的增長勢頭,而大賣場數量則呈現了負向增長態勢(-1%)。

從招股書不難看出,物美和張文中應對當前競爭態勢的策略,就是數字化和規模化。張文中明確指出,物美會在“不斷在行業中尋找最優的整合機會,打造中國的流通產業航母”。

熱衷于并購的張文中本人也相信,“零售企業的未來在于數字化基礎上的規模化經營。”

根據弗若斯特沙利文報告,按銷售額計算,2020年美國前20大零售企業共占據總市場份額的51.3%,相比之下,這一數據在中國只有31.95%。

中國零售市場確實有進一步整合的潛力。過去幾年,通過物美收購麥德龍、蘇寧收購家樂福等案例就不難看出,中國的本土零售企業作為整合者力量在不斷增強。

不過市場集中度的提升,仍然將是一個非常漫長的過程。

這個領域整合和擴張受挫的案例就在眼前:與物美一樣收購外資商超的蘇寧陷入債務危機,通過引戰才得以紓困;比物美規模更大、盈利能力更強的永輝超市,在規模開店的同時,也在批量關店。

并購與擴張給物美科技帶來的壓力已經明顯。2018、2019年所有者權益為負,2020年負債率高達96.5%,對于張文中來說,未來的每一步都已經不容有失。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司