- +1

投融資頻繁、頭部玩家上市:MarTech終于揚眉吐氣

?營銷新引擎原創 · 作者|郭瑞靈

編輯 | 呂玥

無論是IPO、融資還是股價,資本市場最為關注始終是互聯網公司,而作為互聯網行業最為主要的商業模式之一——廣告營銷,及其背后的垂直領域企業卻“鮮少”成為一二級市場的寵兒。

資本市場過去的“不喜歡”其實不難理解。首先廣告營銷部分依賴于“創意”,非標品,很難被快速復制實現規模化;其次行業是toB業務導向,無法具備互聯網行業標志性的梅特卡夫效應,幾乎與爆發式增長無緣。同時行業具備輕資產屬性,創業公司也不必像互聯網公司那樣需要大量資金支撐才能擴大市場占有率。

以上因素似乎讓廣告營銷公司在一二級市場上極為“低調”。但就在這兩年,風向變了,MarTech成為了例外。

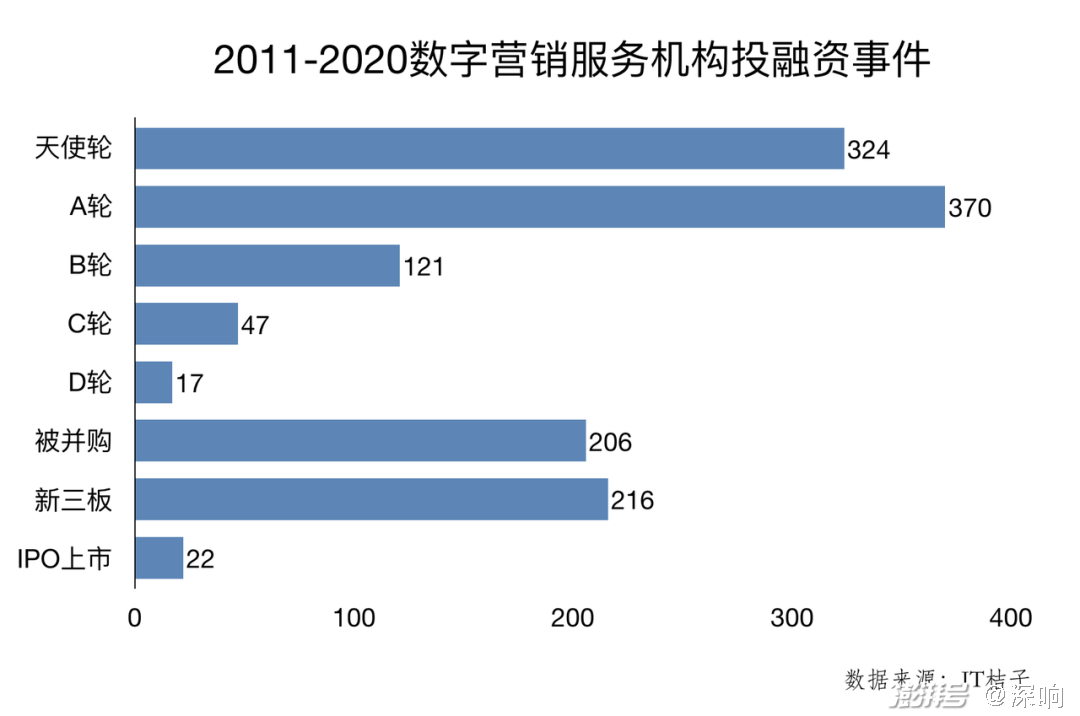

近幾年MarTech(Marketing Technology,營銷技術)一直備受追捧。據非凡產研《2020年中國營銷科技行業研究報告》數據顯示,十年來中國MarTech領域內共有超過1300起投融資事件,2020年MarTech行業投融資規模總額達129.9億元,同比增加4.3%,融資次數共計130次,同比增加16.2%。

而今年一開年,太盟投資(PAG)就將橄欖枝投向了匯量科技;3月AppLovin遞交招股書沖刺美股,易點天下擬登陸A股創業板;4月,飛書深諾遞交招股書,準備在港交所上市。

據非凡產研數據,今年一季度國內MarTech行業的融資規模總額達67.3億元,融資次數共計77次。MarTech依然十分火熱,勢頭正勁。

被看中的MarTech公司在做什么

MarTech最早由美國營銷行業領袖Scott Brinker在2008年提出,廣義上所有與企業營銷業務相關的技術、服務、平臺和軟硬件都屬于此范疇。Scott Brinker也曾發布營銷科技全景圖將MarTech劃分為六大類:廣告與促銷、內容與體驗、社交與關系、商業和銷售、數據、管理,而這六個大類之下其實又包括了諸多細分類別。

MarTech以技術為核心,涉及經營、營銷、管理、銷售等多個環節,內涵極其廣泛,也因此眾多第三方的技術服務公司都被包含其中。而經過多年的布局,我國MarTech市場上也已經浮現了數千家企業。

明略科技是行業中最受資本青睞的公司之一,目前有秒針系統、AdMaster(精碩科技)、nEqual(恩億科)三個營銷品牌,總結來看主要針對廣告技術、數據技術以及營銷云三方面:

秒針系統在2006年創建,屬于第三方廣告監測服務提供商,為企業提供覆蓋線上和線下的全域測量,目前已是行業公認的頭部;

AdMaster與大數據相關,主要業務是第三方數字廣告審計、大數據分析、媒體評估、在線調研等,為企業提供整合多平臺后的運營數據監測、分析和優化咨詢服務;

nEqual是基于SaaS的營銷云解決方案,主要為企業搭建數據中臺,例如以企業自己積累的數據構建數據管理平臺(第一方DMP)和客戶數據平臺(CDP)。

自2010年起,明略科技先后完成了六輪融資,頭部的投資機構如紅杉資本、金沙江、華興資本、淡馬錫都是其重要投資方,同時騰訊和快手這樣的互聯網強勢玩家也入局。在去年完成E輪融資時,淡馬錫、騰訊和快手三大投資方都明確表示是希望借助明略科技,抓住企業數字化轉型的風口。

除明略科技之外,成立于2015年的營銷云企業Convertlab(營銷實驗室)也頗受資本歡迎。

營銷云是指通過一體化的數據和業務中臺,幫助泛零售以及其他需要大量客戶的行業覆蓋公域和私域,提升企業營銷ROI、客戶運營水平。Convertlab則主要是以CRM(客戶關系管理)切入,也就是幫助企業高效系統運營海量用戶。

Convertlab曾推出的首個產品是DM HUB(Digital Marketing Hub,數字化市場營銷樞紐),簡單來講就是以基于SaaS的大數據管理系統讓企業市場部系統性地發掘、培育和連接客戶,與銷售部門無縫對接。后續Convertlab還推出了讓企業可以按需定制的開放平臺Open Hub,以及B2B企業全渠道獲客轉化的產品“薈聚”。

去年,Convertlab完成由騰訊產業生態投資和光速中國領投、彬復資本跟投的超一億元B輪融資。不難理解,騰訊投資Convertlab是看中了其在新零售領域和對私域的運營能力。

另外在MarTech賽道上,不容忽視的還有一個已上市的玩家——匯量科技。

匯量科技的服務核心是移動應用(APP)的開發者和他們的廣告主,以SaaS工具矩陣產品做營銷、變現、數據統計分析、大數據計算及云計算資源成本優化等工作,從而提升其工作效率和商業推廣效率。

具體來看,匯量科技的主要業務包括移動廣告投放、基于大數據和云計算等的技術服務業務以及專門面向移動游戲開發者的數據分析業務。目前,移動廣告收入是其最重要的收入來源,去年全年取得收入占總收入比例超過99%;技術服務和游戲數據分析則是公司新的收入增長點。

匯量科技在2015年已完成B輪融資,在2018年年底創立僅五年時就正式掛牌港交所。今年年初又拿到了頭部投資機構PAG的投資,看得出公司在資本市場上的受認可程度之高。PAG合伙人黃德煒也曾明確表示,開發者需要專業、高質量、高效率的開發和監測工具幫助他們提高開發迭代效率,這是匯量科技的價值所在。同時從長期來看,云計算的需求將更加噴涌。

總結以上三個頭部玩家的業務情況不難看出,MarTech企業目前的主要發力點在三個方面:一是與廣告技術相關,例如做廣告監測/審計、數字廣告投放提效、營銷自動化等等;二是數據技術,例如搭建數據中臺、全渠道的數據監測評估等等;三是云計算,基于SaaS直接推動企業整體數字化轉型。

而這三個方向也正是資本所看重的。做好廣告技術,很大程度上需要很多信息數據的積累,從這個角度看市場會越來越寡頭化,像明略科技這樣在行業內發展多年的玩家就具備成為行業寡頭的明顯優勢。

在互聯網巨頭主導數字廣告的背景下,中立的第三方數據就顯得相當重要,企業勢必會以第三方企業的力量來搭建自己的數據中臺,這就意味著第三方以數據技術為主業務的公司大有可為。

而云計算在未來的發展空間和重要價值,也已經在各行業里都達成了共識,未來在營銷環節廣泛運用云計算必然會是一大趨勢。

國內MarTech的機遇和機會

在短短幾年時間里成為營銷行業的寵兒,MarTech企業自然是搭上了行業和大環境變化的“快車”。具體來看,MarTech企業的活躍主要在于以下兩點:

其一,流量越來越貴,導致市場需求由原來以廣告投放為重心,逐步向營銷全生態運營轉移。AdTech已經不夠用,故而MarTech占營銷總體的比例也在逐年上升,MarTech也因此晉級為高速增長的市場。

Gartner 《CMO Spend Survey》報告就指出,在營銷預算中有關技術的支出占比最高達到了26.2%,并且有繼續增加的趨勢。

企業有需求,試水MarTech的企業自然變多。據《2020年中國營銷科技行業研究報告》數據顯示,2020年應用MarTech的企業數量已達8000家,中國MarTech企業已經突破了1000家。行業的繁榮自然也推動相關公司營收和市值持續增長,資本順勢蜂擁而入。

典型案例在海外已有很多,例如在2009年收購數據分析公司Omniture后進軍MarTech領域的Adobe,其市值已經突破2500億美元,這其中勢必少不了MarTech的貢獻。

其二,企業步入數字化轉型這一時代大背景,給了MarTech高速發展的助推力。

加快數字化發展,協同推進數字產業化和產業數字化轉型已是國家層面給出的發展方向,而疫情又加速推動了企業數字化轉型的進程。

據中商產業研究院數據顯示,2020年我國數字經濟規模占GDP比重已近四成,整體突破40萬億元大關,預計2021年將進一步增長至47.56億元。

浪潮之下,越來越多的企業、產業加入數字化的大軍,且都期待著數字化帶來的優化與創新。而營銷是企業發展的關鍵一環,因此能將大數據、AI等一系列新技術運用其中來提升ROI的MarTech,勢必將成為剛需并且高速發展。

但企業正步入數字化轉型階段,也意味著MarTech市場剛起步。

艾瑞咨詢曾調查指出,在需求側,國內中小型企業對MarTech的參與度較低,關注營銷科技且有付費意愿的主要是一些信息化水平較高的大品牌主,市場需求端尚沒有完全爆發。在供給側,即使是數據管理平臺和營銷自動化這樣的熱門細分領域,并沒有孵化出獨角獸,馬太效應尚不明顯。

信天創投管理合伙人蔣宇捷也曾表示,中國的營銷理念至少落后美國市場五年以上。對比來看,美國在2011年時就已對MarTech概念普遍認可,像谷歌這樣的互聯網巨頭就已開始布局,而此時國內剛進入移動時代,互聯網公司剛開始發力廣告業務。2015年,美國的MarTech行業已進入井噴期,而此時國內才剛剛開始行動。

國內MarTech行業與美國相比存在滯后性,但我們也可以根據美國當下的發展狀況來窺探國內MarTech行業的發展走勢。

就行業整體來看,MarTech將經歷一個較為長期的快速增長,甚至是“瘋狂”增長的階段。

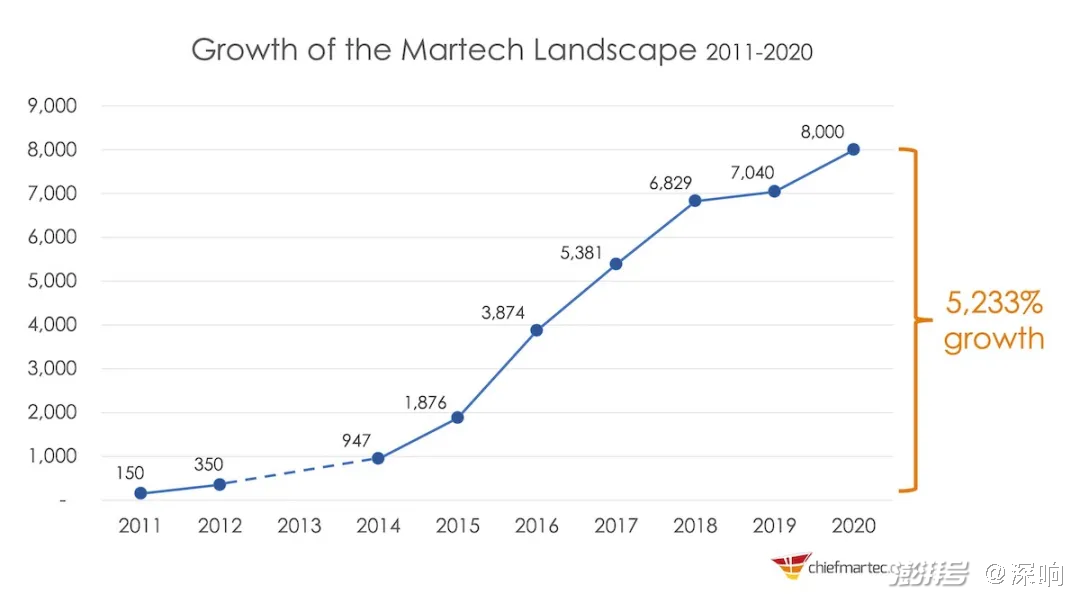

Scott Brinker發布的2020營銷技術全景圖中顯示,2020年新入榜的公司數量幾乎與2015年的全部martech公司數量持平,與2011年時的150家公司相比,其增長率更是達到了驚人的5233%。對比之下,國內目前是理念上有所落后,但在數字化的驅動力以及消費者的數字化程度方面很高,因此有理由相信國內MarTech行業同樣會高速發展,并且整體發展速度還會更快。

其次,是行業生態的分散。雖然行業發展必然要經歷整合,頭部玩家會通過投資收購來構建和獲取更強大的能力。但特別的是,就美國市場情況來看,目前仍然沒有誰能夠一家獨大,提供真正絕對全面的服務,特別是技術會始終創新。

根據BCG研究調查,美國企業營銷人員認為需要更多合作伙伴合作才能完成工作,而這些新伙伴還會再找第三方將其服務與自己的服務一同打包。這就使得整個行業長尾效應顯著,腰尾部會有眾多企業。

而細分MarTech的六大類別來看,目前美國在數據技術類別的增長最快,特別是其中專注于數據合規及數據隱私的子類別。

這一現象其實不難理解。目前企業已有能力積累大量數據,但能夠如何更有效利用還是行業長期思考和探索的問題。這其實也是推動許多企業創新的動力之一。

而數據隱私,則是當下營銷行業的關注焦點,特別是蘋果IDFA限制采集規則的施行后更加明顯。雖然和歐美國家相比我國的數據隱私保護措施起步較晚,但跨國和出海是中國企業正在做的事,因此在數據隱私必然也會有明顯增長。

當然,中國市場會參照海外MarTech行業來發展,也會因市場和營銷環境的獨特性而有不同之處。

例如在終端設備方面,海外市場PC端依舊強勢,品牌主在做私域運營時會較為側重獨立站和電子郵件營銷。但在中國移動端更強勢,企業更需要依賴微信這個國民級的平臺做私域運營等。

在觸點方面,海外品牌都會搭建自己的官網同消費者互動轉化,但在國內,電商平臺、微信小程序才是實現轉化的主要目的地。

中國MarTech投融資一直在緊鑼密鼓的進行中,營銷行業內也普遍認為如今企業、消費者對數字化都非常信賴和開放,就發展的速度而言,中國肯定會比美國更快。

變化已拉開序幕。隨著營銷技術與生態的發展,中國MarTech會更快突破認知盲區,達到發展的新階段。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司