- +1

油價會怎么變?我國石油市場形勢分析與展望

一、石油市場發展形勢

2020年以來,新冠肺炎疫情持續影響經濟社會的發展,石油市場發展受到一定沖擊。

(一)成品油消費顯著下滑,不同品種分化明顯

2020年,成品油表觀消費量為2.90億t,同比下降7%。一季度成品油消費量下降12.9%,隨著國內疫情形勢逐步穩定,我國經濟社會秩序逐步恢復,國內經濟狀況持續回暖,成品油消費量呈現反彈。但分品種來看,汽柴煤分化明顯。汽油方面,2020年上半年全民積極貫徹居家隔離政策,減少非必要外出,私家車出行頻次大幅下降,第一季度汽油消費量下降明顯;隨著疫情防控形勢逐漸向好發展,國內各地出行政策逐步放開,汽油消費量逐步回升,前三季度汽油消費量同比增長0.7%,但受困于疫情的連鎖效應,這一數值較2019年同期仍回落3.8個百分點。柴油方面,年初各地普遍推遲復工復產、限制國內與國際物流運輸,客運與貨運量均顯著下降,第一季度柴油消費量下降16.1%,疫情受控后各地加快基礎設施與工程建設和房地產投資項目開發,刺激柴油消費量回升,前三季度柴油消費量同比增長2%,較2019年同期提高3.3個百分點。煤油方面,航空業受疫情及高鐵替代等多種因素沖擊,國內航空客運與貨運業務量下降顯著,國際航空業務受沖擊更大,煤油消費量大幅下降。前三個季度,航空煤油消費量同比下降35.9%。綜合來看,航空煤油消費量的驟減,是成品油消費量下降的主要原因。

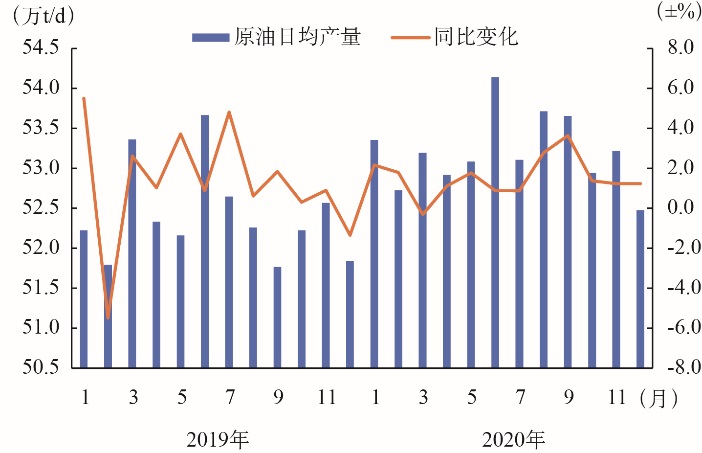

(二)國內原油生產勢頭良好

在國家增儲上產等政策推動下,原油儲產量進一步提升。2019年,我國新增探明石油地質儲量達到11.2億t,同比增長16.7%,達近六年以來的峰值。我國原油產量2020年達到1.95億t,同比增長1.6%,增幅較2019年提升0.8個百分點。

圖1?2019~2020年我國逐月國內原油日均產量

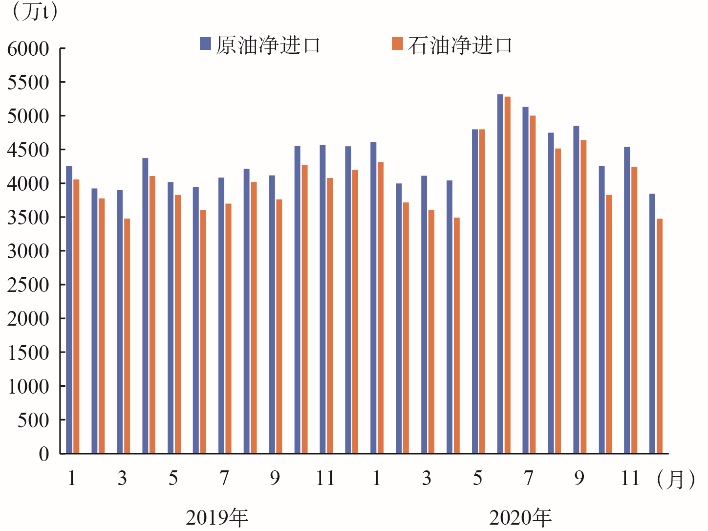

(三)原油進口保持較快增速,對外依存度進一步擴大

經濟增長和石化產業擴張持續拉動石油需求,繼2019年我國原油進口量首次突破5億t之后,2020年我國原油進口量達5.4億t,同比增長7.3%,為全球第一大原油進口國。我國原油進口增速繼續高于國內原油產量增速,對外依存度仍在持續擴大。

圖2?2019~2020年我國逐月原油和石油凈進口量

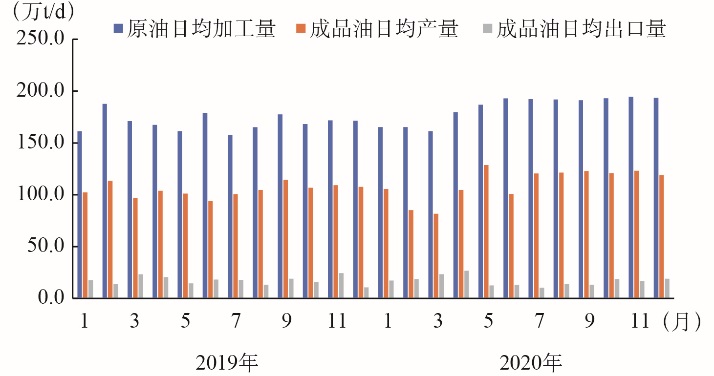

(四)原油加工量保持增長勢頭,成品油產量下滑

受多個大型項目投產驅動,國內石油化工產業繼續擴張,2020年我國原油加工量達到6.74億t,同比增長3%,但增速較2019年降低4.6個百分點。受國內外成品油消費不振的影響,相關企業加快“油轉化”進程,通過調整生產工藝流程與進一步延伸產業鏈等多種舉措,降低成品油產出并增加石化產品供給。2020年,我國成品油產量為3.65億t,同比下降4.2%,增速較2019年同期下降7.8個百分點。分品種來看,汽油產量為1.32億t,同比下降7%;柴油產量為1.59億t,同比下降4.4%;煤油產量為4049.4萬t,同比下降23.2%。

(五)成品油出口壓力顯著增大

國外疫情持續蔓延導致成品油需求顯著下滑,我國成品油出口受較大影響。2020年,我國成品油出口量為4573.92萬t,較2019年同期下降31.6%。其中,汽油出口量為1599.92萬t,同比下降2.3%;柴油出口量為1976.46萬t,同比下降7.6%;煤油出口量為997.54萬t,同比下降43.4%。國外成品油消費市場復蘇不容樂觀,成品油出口空間受多方競爭擠壓,國內成品油產能過剩問題將更為突出。

圖3?2019~2020年我國原油日均加工量、成品油日均產量及日均出口量

(六)國際原油價格劇烈波動,首次出現負油價

2020年開年伊始,新冠疫情爆發導致我國石油需求短期下滑近30%,導致布倫特原油期貨價格下跌近20%。2月下旬,新冠疫情全球蔓延引起對全球經濟和石油需求增長擔憂,布倫特原油期貨價格又下跌近20%。2020年3月6日,歐佩克(OPEC)與俄羅斯未達成減產協議,宣布取消對其產量的所有限制,在金融因素助推下,布倫特原油期貨價格在幾天內下跌近40%,并進一步引發全球股市震蕩。2020年4月20日,美國原油期貨的基準油—紐約商品交易所西德克薩斯輕質原油(NYMEX WTI)2005期貨合約跌至-37.63美元/桶,為史上首次跌至負值區域。負油價是供應嚴重過剩背景下金融因素導致的市場極端現象。之后隨著疫情逐步受控、市場漸趨穩定,國際油價

緩慢反彈,波幅減小。疫情影響下國際油價低位徘徊,但負油價、低油價打擊產油國信心,將縮短市場出清時間,中長期國際油價有望走高。

圖4?2019~2020年國際油價變化。數據來源:美國能源信息署(EIA)

2020年國內成品油價格隨國際油價波動下調,全年共經歷13輪調價周期,包括8次上調和5次下調,汽油和柴油分別累計下調1295元/t和1250元/t。

二、石油領域改革和相關政策

2020年,油氣領域改革持續推進,眾多政策舉措落地生效,推動行業開放,促進市場競爭格局進一步形成。

(一)上游勘探開發領域

2020年伊始,面對新冠肺炎疫情和國際油價市場波動沖擊,我國在產業、技術、財稅等方面出臺系列政策舉措,進一步健全國際油價波動期間油氣勘探開發支持機制,我國油氣生產企業持續推進增儲、上產,全年油氣產量保持了增長態勢,有力保障了國內油氣勘探開發市場平穩健康的發展。

2020年5月1日,自然資源部《關于推進礦產資源管理改革若干事項的意見(試行)》正式實施。其中指出,在我國境內注冊,凈資產不低于三億元的內外資公司,均有資格按規定取得油氣礦業權。該舉措有效擴大了油氣勘探開發領域準入主體范圍;全面推行油氣探采合一制度,使得油氣探礦權人有了更加明確的權利預期。此次油氣勘查開采市場改革舉措落地,是我國油氣上游市場化改革的重要標志性成果,從中長期來看,該舉措將激發油氣領域勘查開采市場的活力。

在“碳達峰”和“碳中和”目標指引下,我國油氣生產企業積極開展甲烷控排行動。2020年6月,中國石油天然氣集團有限公司發布了《中國石油天然氣集團甲烷排放管控行動方案》,提出了到2025年甲烷排放強度比2019年下降50%的目標,具體舉措包括加強天然氣清潔利用及甲烷排放管控,對天然氣生產全產業鏈甲烷排放開展監測與核查,削減泄漏、放空和火炬排放與加強主力油氣田甲烷回收等。

(二)中游儲運基礎設施領域

油氣基礎設施市場化運營機制改革、油品批發倉儲資質放開等政策舉措相繼落地,為其他領域進一步推進市場化改革提供了基礎和支撐。

在油氣管網領域,2020年9月,國家石油天然氣管網集團有限公司舉行油氣管網資產交割暨運營交接簽字儀式,其后在LNG接收站、管網等公開公平準入方面推出系列舉措,標志著我國油氣管網運營機制市場化改革逐步落地。全國主要油氣管道基礎設施在國家管網集團管理下進行統一調配、統一運營、統一管理,有助于進一步推動“X+1+X”油氣市場化運營機制的形成。

在石油批發、倉儲領域,2020年7月,商務部印發《關于廢止部分規章的決定》,2020年9月,國務院印發《關于取消和下放一批行政許可事項的決定》(國發〔2020〕13號),廢止了《成品油市場管理辦法》和《原油市場管理辦法》,標志著原油、成品油批發、倉儲經營資格審批正式取消,有助于推動多元主體進入批發、倉儲領域,形成多元化的市場競爭格局。

(三)下游煉化及流通領域

以船用燃料油為突破點,油氣貿易市場化改革取得重要進展。2020年1月,財政部、稅務總局、海關總署聯合發布《關于對國際航行船舶加注燃料油實行出口退稅政策的公告》,明確自2020年2月1日起對國際航行船舶在中國沿海港口加注的燃料油實行出口退(免)稅。該舉措為國內煉化企業參與國際燃料油市場競爭提供了政策支持,有望釋放國內產能、擴大煉廠利潤。2020年3月,國務院下發《關于支持中國(浙江)自由貿易試驗區油氣全產業鏈開放發展若干措施》,在船用燃料油政策基礎上,又提出了支持油氣產業轉型升級多項舉措,為浙江自貿試驗區加快形成國際化、一體化、高端化油氣產業基地提供了支撐。2020年6月,中共中央國務院印發《海南自由貿易港建設總體方案》;2020年11月財政部、海關總署、稅務總局聯合印發《關于海南自由貿易港原輔料“零關稅”政策的通知》,有利于我國石化企業充分利用國際原料、開拓國際市場。

持續推動煉化產業轉型升級。國家發展和改革委員會和商務部聯合印發《鼓勵外商投資產業目錄(2020年版)》,提出石化領域應以低碳發展、高端材料發展、技術升級等為方向,重點推進產業高端化轉型升級。

三、2021年展望

2021年,全球經濟發展仍面臨一定的不確定性,全球石油需求有望攀升,但短期內仍難以恢復到疫情前的水平;供應側受地緣政治等因素的影響,恢復速度偏慢;國際油價將緩慢回升,但在石油供需偏寬松的態勢下,加之受各國碳減排政策影響,總體仍將保持中低位運行態勢。

在國內經濟復蘇大背景下,綜合消費需求提振、產業升級力度加大、電動車替代效用增強、碳減排和環保要求提升以及航空業回暖等因素影響,預計我國成品油需求將回升,但市場結構性供應過剩依然難以扭轉。汽油方面,一方面,隨著國內疫情受控及相繼出臺的消費鼓勵政策,我國汽車銷量有望回升;另一方面,“十四五”時期新能源汽車將進入加速發展階段,在擴大新能源車免征車輛購置稅車型目錄等政策刺激下,新能源汽車銷量占比有望增加。綜合來看,汽油消費將緩慢爬坡,呈現緩慢增長態勢。柴油方面,交通運輸建設、道路及水利設施重建、新農村建設和城市老舊小區改造等基礎設施建設將加快推進;新基建投資項目開工,將帶來相關工程機械銷量增加進而推動柴油消費量的回暖;與此同時,在碳減排要求下,我國將加快經濟結構調整并提升行業能效,相關高耗能行業減排壓力增大在一定程度上對柴油消費形成抑制,預計柴油消費將低速增長。隨著國內旅游及商務出行恢復增長帶動民航運量逐漸修復,將推動航空周轉量呈現緩慢上升的趨勢,進而推動煤油消費反彈。隨著新增產能釋放,我國煉化產業競爭將進一步加劇,促整合、調結構、補短板是我國石化產業發展面臨的主要任務,需著力推進供給側結構性改革,推動行業發展由高速增長向高質量發展轉變。

(作者田磊供職于中國宏觀經濟研究院能源研究所,張可牧、付曉晴、李云等對本文亦有貢獻,本文首發于《中國能源》2021年第3期,原題為《2020年我國石油市場形勢分析與2021展望》,本文數據來源于海關總署、國家發改委經濟運行調節局、國家統計局,澎湃新聞獲授權轉載。)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司