- +1

破產法的溫度|五個可猜透破產法官內心世界的實驗

破產法官,權重如山。破產申請是否受理、個人破產免責與否、管理人報酬要不要打折、重整計劃要不要批準……破產程序中的每一個關鍵環節,都需要破產法官點頭,否則便無法往下推進。

而畢竟利益攸關,破產程序中涉及的利益各方,肯定也會試圖通過各種方法,影響破產法官做出有利于己的裁定。公眾或許會覺得,破產法官畢竟也是人,總有一種方法,能夠擊中破產法官的淚點,進而影響破產法官做出有利于己的裁定。

那么,在案多事雜的情形下,破產法官究竟如何決策?破產法官在做出司法裁定的時候,到底在想什么?有哪些因素可能會影響破產法官的決策?破產法官決策和普通法官到底是否一樣?這些問題的答案,對管理人很重要,對債權人很重要,對債務人也很重要。如果能夠猜透破產法官的內心世界,通過適當的技術和策略,實現合法利益的最大化,對于破產程序的當事各方很有意義。不僅如此,長期以來破產司法一直在糾結于要不要更加專業化,合理預測專業破產法官和普通法官對司法結果的影響,可以為司法改革的方向之爭提供很堅實的論據。

2004年8月9日,來自美國學界、司法界的研究團隊克里斯?古斯里(Chris Guthrie)、杰弗里?拉赫林斯基(Jeffrey J. Rachlinski)和安德魯?韋斯特里奇(Andrew J. Wistrich)在美國聯邦司法中心召集的一個破產法官會議上,做了5個小實驗,得出一些很有意思的研究。這次會議,3個單元同時進行,其中一個單元主題是“司法中的心理學”。參加該單元討論并愿意參與相關實驗的破產法官,有113位,占出席會議全部破產法官的36.1%,也基本能占到當時全美國破產法官總數的三分之一。參與實驗的法官不要求實名,但需要提供其性別、工作年限、政治面貌或背景。盡管不是每個法官都提供前述信息,但整體統計中,依然可以大致分布:這些法官中,女性比例為26.7%;平均工作年限為11年(分布范圍從不足1年到28年);76.6%的法官認為自己傾向于民主黨,而23.4%的法官自我定位為共和黨。

這些法官將針對5個模擬案例,測試如下6種心理現象對司法裁定的影響:錨定效應、框架效應、忽略偏見、種族問題、債務人悔意及恐懼管理理論。根據這些實驗和結論,作者團隊先后完成好幾篇學術論文,諸如2006年的《破產法官的內心世界》(Inside the Bankruptcy Judge’s Mind)、2007年《破產法官的啟發與偏見》(Heuristics and Biases in Bankruptcy Judges)等等。

下文將結合上述文獻,評介這些實驗和基本結論——

實驗一:卡車司機案

錨定效應(Anchoring effect)是指定量觀測時,起始值會始終影響后續觀測值。在心理學上,引申為人們在做出決策時,往往會先入為主,受到首次輸入的信息的影響。這種影響是中性的,可能是積極的,也可能是消極的。

在實驗中,實驗者虛構了一個案例:卡車司機麥克考,申請第13章個人債務重整。他負債,主要是加油站賬單,油價高企,他的運營成本急劇上升;他的主要財產,就是一輛卡車。這輛卡車通過按揭貸款購買,貸款已經償還近一半,剩余貸款和這輛舊卡車目前的市場價持平。在個人債務重整中,各方圍繞麥克考新貸款的利率產生爭議:麥克考認為4.5%的初始利率正好,但債權人認為麥克考的違約風險很高,利率應該參考最高院2004年判決蒂爾訴SCS信用卡公司案上調。

實驗對象被隨機分為兩組:一組是控制組,他們被告知,“相關各方同意,按照蒂爾案,起始年利率與法院的裁定無關”;一組是錨定組,他們會被告知,“相關各方同意,按照蒂爾案,21%的起始年利率與法院的裁定無關”。兩組之間唯一的差異,是有個21%的原始合同利率暗示。

問題是:鑒于各方對起始年利率爭執不下,現在需要由您來設定適當的年利率。您將會選擇什么樣的年利率?

實驗結果表明,起始年利率對法官的審查起到影響。在控制組中,有54位法官設定6.33%的平均年利率;而在錨定組中,49位法官選擇7.13%的平均年利率。如果排除兩個組別中未對初始利率做調整的法官數量,那么兩個組別的平均年利率變為6.52%和7.98%。

控制組相差0.8個百分點,錨定組相差1.5個百分點。從統計學角度來說,這一差異小到可以忽略不計。但從金融角度來說,上述誤差意義重大,假設10000美元的貸款,在貸款到期前,這些利率調整能夠產生幾百甚至上千美元的差別。正因為如此,美國聯邦最高法院在前述蒂爾案的判決中就指出,通常情況下,法院只能對初始利率在1%-3%的幅度內微調。

如果把最高法院的判決視為標準答案,那么這個實驗的結論顯而易見:在兩個組別中,錨定效應對破產法官的決策并未產生實質性的影響,基本都是在1%-3%的范圍內上調。根據實驗結果,在能否擺脫錨定效應方面,破產法官和普通法官并無明顯區別。

顯然,就借貸利率而言,破產法官雖然算不上頂級專家,但一點都不陌生。在案件審判中對借貸利率的解釋、評估借貸利率對重整計劃的影響、計算凈現值以及類似實驗案例中設定適當的利率。正是因為這種專業優勢,可以使得破產法官在做出裁定時,更好地擺脫“錨”的影響,而單純只是出于專業判斷來設定合理的利率。

實驗二:重整計劃選擇

框架效應(Framing effects)是指同一件事情的不同表述,會影響受測試者做出不同的選擇。

普通人會在涉及風險的決策時,經常會有受到框架效應的影響:比如,強調收入時,如果一個決策能夠確定帶來100美元的收入,另一個決策有50%的可能性帶來200美元的收入,那么大部分人會選擇前者;強調損失時,如果一個決策能夠確定導致100美元的損失,另一個決策有50%的可能性導致200美元的損失,大部分人會選擇后者。實驗者先前對普通法官的實驗已經表明,在民事訴訟中,盡管與其利益無關,但法官還是會受到框架效應的影響。

破產法官的決策,總是和風險掛鉤。只是破產法官的決策,影響的不是自己,而是別人。無論是破產清算還是重整,都涉及債權人風險承擔:如果強調清償,破產清算時清償率比較確定,重整時未來清償率可能更高。如果強調損失,破產清算時損失比較確定,但重整失敗有可能損失更多。

事關債務人的生死存亡,框架效應會不會影響破產法官的裁定?

在模擬案例中,假設法官正在審理錘子時代公司的第11章重整案。錘子時代公司主營業務在家居領域,有五金店、地毯店,也承接一些其他業務。現在五金店和地毯店都陷入財務困境。目前公司還有一些財產。如果立即破產清算的話,普通債權人將要損失60萬美元。現在,破產法官要對兩份重整計劃做出選擇。這兩份重整計劃,都未按照《破產法》規定獲得普通債權人2/3以上的支持。法官需要按照破產法規定,強制批準其中一份。

參照框架效應領域著名的亞洲疾病實驗,這兩份重整計劃都能夠產生20萬美元的價值。參與實驗的法官被隨機分為兩組:

一組是獲得組,他們收到的提示如下:(1)如果您選擇計劃A,普通債權人將確定獲得20萬美元的清償;(2)如果您選擇計劃B,有1/3的可能所有普通債權人都將獲得清償,有2/3的可能所有普通債權人將一無所得。

另一組是損失組,他們收到的提示如下:(1)如果您選擇計劃A,普通債權人肯定有40萬美元得不到清償;(2)如果您選擇計劃B,有1/3的可能所有普通債權人都將獲得清償,有2/3的可能所有普通債權人都將一無所得。

那么實驗結果如何呢?在獲得組,91.8%的法官選擇計劃A;而在損失組,只有73.3%的法官選擇計劃A。兩者之間相差18.5個百分點。顯而易見,如果普通債權人遭受損失而不是獲得清償情形下,更多的法官會傾向于方案B。

顯而易見,框架效應對破產法官的決策產生了影響。如果選項被設定為獲得清償,那么破產法官顯然會更青睞獲得清償的選項;如果選項被設定為遭受損失,那么法官可選擇損失風險更高的方案。

框架效應之所以發生,原因就在于實驗對象對信息的理解:計劃A很容易被理解成“至少可以獲得20萬美元的清償”,而計劃B很容易被理解成“至少有40萬美元得不到清償”。顯然,計劃A在獲得框架中聽起來比在損失框架中更有價值。

這一結論,與實驗者先前另一組針對普通法官的試驗結論類似:在普通法官審理民事訴訟選擇和解方案時,獲得組和損失組之間相差15個百分點。也就是說,框架效應對破產法官和普通法官都會產生影響,兩者之間沒有高下之分。

實驗三:老人免責案

忽略偏見(Omission bias)的大意,是說相對于不作為產生的壞結果,人們對于因為積極作為而產生更壞的結果,有著更強烈的愧疚之心。

關于忽略偏見,最有名的實驗即倫理學領域的“電車難題”:電車即將失控,如果不作為,將撞死正在過斑馬線的5個路人;如果改變軌道,會撞死旁邊的1個路人。哪個選擇會讓人們感覺更好?

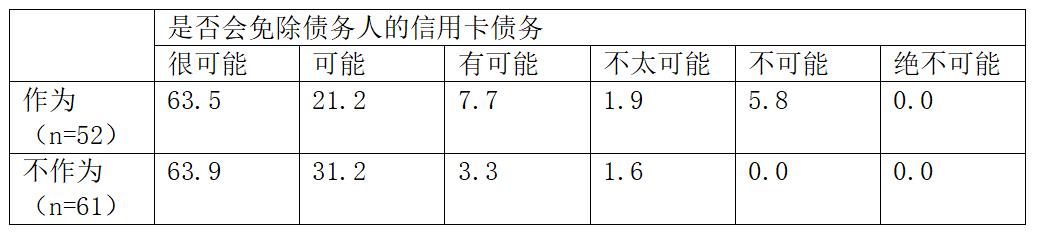

實驗中,主人公是一位71歲老鰥夫。由于醫療相關開銷高企,他申請第7章破產清算。高達25000美元的負債中,基本都是信用卡債務,而且大部分都是用于看病、買藥和簡單生活用品,都在最低生活標準線上。這位老先生沒有存款,但是從哥哥那里繼承了50000美元。

實驗對象被隨機分為兩組:一組是作為組,他們被告知,這位債務人繼承了50000美元的國庫券,然后轉換成一個小公司的股票;另一組是不作為組,他們被告知,這位債務人正在考慮把他哥哥留下來的國庫券轉換成股票,因為他認為股票可能帶來更好的回報,但他最終決定不轉換。兩組實驗對象都知道,隨后,這50000美元國庫券即一文不值。

在這個模擬案例中,銀行根據《破產法》規定,當然反對免責,銀行認為債務人已經知道他不可能還上信用卡,屬于惡意消費。那么,法官到底應不應免除這位債務人的信用卡債務人呢?從很可能免責到絕不可能免責,法官有6個選項。選項細目及實驗數據如下:

按照破產法,債務人的作為與不作為,對于破產法官的決策沒有影響;破產法官在決定是否允許免責時,需要考慮債務人使用信用卡并舉借債務時的主觀狀態。

從上述數據明顯可以發現,在審查是否給予債務人免責時,破產法官并沒有更嚴苛地關注債務人的作為還是不作為。在這個模擬案例中,債務人舉借信用卡債務的主觀狀況,與其作為與否無關。如果忽略偏見有影響,按說會體現在法官允許債務人免責與否的意愿上。由此,可以得出結論,忽略偏見對破產法官的決策沒有影響。

實驗四:教育貸款免責案

種族問題會不會影響司法判斷?通常情況下會的,刑事領域諸多判決尤其能夠證明這一點,非裔美國人往往會被判處更重的有期徒刑,而在保釋條件上也往往會更為嚴苛;不僅如此,即便同等條件下,往往會獲得法定刑的頂格處罰,而白人則可能會獲得法定刑的最低處罰。那么,種族問題會不會影響破產法官的決策?

在模擬案例中,債務人是位年輕女性,她試圖通過個人破產程序,免除其教育貸款。這位女性已在大學受完3年教育,每年背負23000美元的教育貸款;由于意外懷孕,第4年她不得不退學,隨后兒子出生。為了養活她和兒子,她找了一份每年18000美元的銷售員工作,她奶奶免費給她照看孩子;除去按期償還教育貸款外,她的每月最低生活費是1125美元。但最近,她奶奶病了,孩子無人照看。如果她繼續工作,托兒費用將會上升,那么每月償還600美元教育貸款(總額83748美元)的計劃將無法完成。

在美國,試圖通過個人破產程序,免除教育貸款幾乎是一個不可能實現的目標。債務人需要證明自身生活陷入“極端困境”(undue hardship),才有可能獲得免責。對于“極端困境”,先例中“布魯納測試法”影響力很大,債務人要滿足該測試標準,難于上青天。

擺在實驗對象面前的問題是:基于“極端困境”標準和上述事實,在0美元到83748美元之間,這個債務人可以免除多少債務?

實驗設計為了測試債務人種族對破產法官的影響,法官所看到的材料中,債務人的姓名有18種。這些姓名分為兩類:一類諸如洛塔納、肯尼亞、拉基莎、塔米莎等等,看起來更像是黑人姓名;一類諸如克里斯汀、薩拉、阿里森、吉爾、安妮、艾米麗等,看起來更像是白人姓名。每個實驗對象所看到債務人姓名,都是從上述種類中隨機安排。

實驗結果略令人詫異:在聽起來更像是黑人姓名的組別中,法官批準了平均47106美元(56.2%)的免責額度;而在聽起來更像是白人姓名的組別中,法官批準了平均48506美元(57.9%)的免責額度。顯而易見,法官未明顯受到債務人姓名及其潛在種族的影響。

對實驗數據進一步分析表明,政黨背景、工作年限和性別對法官的影響反而更明顯:民主黨法官平均免責額度為50972美元,而共和黨法官平均免責額度僅僅是34232美元;工作年限更長的法官,免責額度更低;女性法官平均免責額度為54850美元,而男性法官平均免責額度為44690美元。

實驗五:坎昆休假案

通常情況下,在刑事或者民事訴訟中,當事人能否認識到自己的錯誤而悔改,對于犯罪嫌疑人的定罪量刑及原告是否接受和解,會有影響。那么,在破產案件中,債務人是否具有悔意,對于法官是否批準其免責究竟有無影響?

另外,按照人類學的恐懼管理理論,人們在審視死亡時,人們更愿意強調人類的文化價值觀,進而抵消不可避免的死亡焦慮。那么,在破產案件中,死亡管理理論是否會對破產法官的司法裁判產生影響?

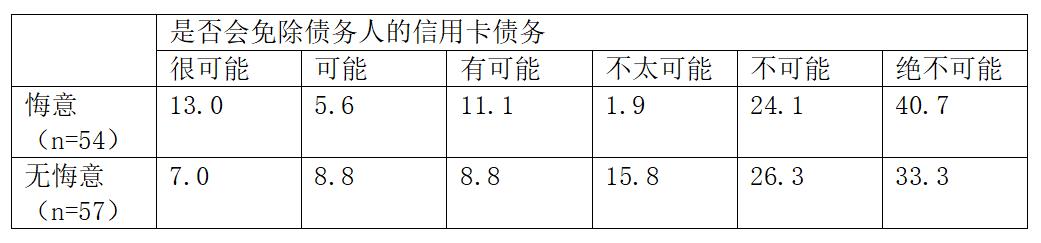

在虛擬案例中,債務人賈里德,29歲,單身男性。成年后,他一直飽受債務困擾。他之前從來沒有干過高于最低工資的工作,但最近獲得一個新工作機會。很不幸的是,這與他打算前往墨西哥旅游勝地坎昆歡度春假的計劃同時發生。老板告訴他,如果去休假,肯定會被炒魷魚。但是賈里德還是新申請了一張額度為3000美元的信用卡,執意前往坎昆,花掉其中的2976美元。回來后,他收到辭退通知。接下來他再也沒有獲得過工作機會,最終決定申請個人破產。

為了測試債務人悔意對法官判決的影響,測試對象被隨機分配到控制組或悔意組:在控制組,測試對象收到案例上述信息。在悔意組,測試對象收到如下額外信息:“賈里德出其不意地來到您面前,很禮貌地請求允許他說話。他說,‘法官,我對漫不經心的開銷十分抱歉。我知道我所做的是錯的,但我沒有辦法還債。否則我的房租和吃飯都將毫無著落。”

測試結果如下:

上述實驗表明,債務人是否有悔意,基本上不會影響破產法官的免責裁定。這與通常情況下公眾預期大相徑庭:無論是刑事還是民事審判,當事人的悔意往往會引來法官及對方當事人的原諒,也容易在刑罰或者民事責任承擔方面獲得一定優勢。一定程度上,這也是主導現代司法改革的認知基礎之一。但這個實驗結論表明,債務人很難通過情緒性表達來影響破產法官免責與否的決定。這里面很可能的原因之一,是在個人破產案件中,債務人與法院很少有機會像刑事或民事審判那樣,給各方面對面交流的機會。

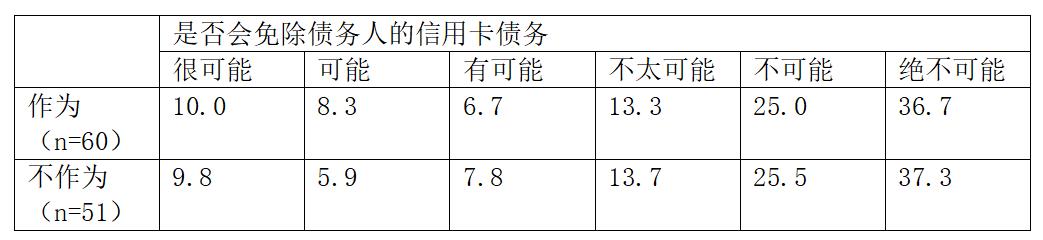

為了測試恐懼管理對法官判決的影響,測試對象被隨機分配到控制組和恐懼管理組:在控制組,賈里德已經開始在吉諾披薩店跑堂,他還報名小丑學院,希望學點小技巧,讓他在吉諾披薩店里更受顧客青睞。而在恐懼管理組,賈里德的工作是吉諾殯儀館的靈車司機和掘墓人,他正在學習尸體防腐技術,以便在吉諾殯儀館工作更好。

這個實驗測試結果如下:

根據上述實驗結果,可以得出結論,恐懼管理對于破產法是否免責也沒有實質性的影響。無論債務人是在餐廳大堂搞怪,還是做靈車司機做掘墓人,破產法官在決定是否免責時,并不在乎。

顯而易見,從上述實驗結果來看,常見的心理學陷阱對破產法官的裁定基本不產生影響,除了框架效應可能會有一些影響,其他諸如錨定效應、種族、忽略偏見、悔意和恐懼管理,對破產法官的決策都沒有產生明顯影響。這與該研究團隊針對普通法官的實驗結果有明顯差異,較之普通法官,破產法官表現得更加理性、客觀和中立。在破產法的王國里,真正的國王是破產法本身,破產法官只是忠實地執行破產法的仆人。

當然,上述結論只是這個實驗的結果。顯然,隨著實驗規模、范圍或方法的變化,這個實驗的結果可能會有變化,結論肯定需要修正甚至會被推翻。比如種族問題對破產法官的影響,包括伊麗莎白?沃倫教授在內,已經有不少實證研究得出相反結論。但無論如何,這種研究視角給我們觀察中國破產司法專業化改革,提供了一個非常有趣的啟迪。如果有合適機會,針對我國破產法官裁定的心理軌跡做出考察,或許會有更有趣的結論,也會為破產司法專業化前景提供必要的參考依據。

(作者陳夏紅為中國政法大學破產法與企業重組研究中心研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司