- +1

清華校友湊錢,堆出這家千億芯片龍頭

2004年初,在美國硅谷一家星巴克咖啡廳里,清華1989級物理系朱一明試圖說服清華企業(yè)家協(xié)會TEG發(fā)起人、1980級自動化系的李軍,希望他能投資自己的天使輪。

但第一次見面,朱一明并沒有打動李軍。第二次,朱一明拿出了更為成熟的存儲器IP計劃,李軍才同意。

打動李軍的,是朱一明的兩句話。第一句是:“存儲器產(chǎn)業(yè)逐步從美國轉(zhuǎn)向日本、韓國和中國臺灣,而中國大陸在這個領(lǐng)域發(fā)揮重要作用的時機已經(jīng)到來。”另一句是:“我們要做成中國最大的存儲器設(shè)計和制造者。”

當(dāng)時,存儲器行業(yè)的設(shè)計制造,已經(jīng)完成從美國向日本的轉(zhuǎn)移,形成幾大存儲行業(yè)巨頭,國內(nèi)沒有明星企業(yè)。

被朱一明打動后,李軍除了自己掏錢,還將朱一明引薦給硅谷天使投資“金手指”周順圭。周順圭為兆易創(chuàng)新投資10萬美元,并將自家車庫低價出售給他當(dāng)創(chuàng)業(yè)基地。

但硅谷誕生不了后來的芯片巨頭。國外存儲芯片巨頭林立,三星、海力士、美光,個個都不好惹。有技術(shù)沒市場,只能是給別人打工。

希望,還是在大洋彼岸的中國。

問題是,2004年的中國,電商火熱,房地產(chǎn)熱鬧,剛上市的騰訊故事動人。互聯(lián)網(wǎng)加速了“地球村”,全球分工欣欣向榮,國外芯片源源不斷供應(yīng),想買多少買多少。誰會給深不見底的自主造芯片投錢?

朱一明自己大概也不會想到,他即將回國創(chuàng)立的芯片企業(yè)——兆易創(chuàng)新,能借著時代的大潮一飛沖天,并在十多年后成為市值一度高達1440多億元的A股芯片明星。

然而,朱一明及其兆易創(chuàng)新的故事遠(yuǎn)未結(jié)束。自2020年2月底創(chuàng)下歷史新高后,近一年時間,兆易創(chuàng)新的股價陷入持續(xù)的調(diào)整中,甚至一度大跌50%。截至今年4月9日,公司市值回到了860億元左右,仍有近600億元灰飛煙滅,讓投資者又愛又恨。

01、清華校友湊錢

當(dāng)初看得遠(yuǎn)的,還是清華那群技術(shù)男。

朱一明能在中國扎根,要感謝清華科技園技術(shù)資產(chǎn)經(jīng)營有限公司的總經(jīng)理薛軍。

最初,薛軍也不看好朱一明,但朱一明實在缺錢,鍥而不舍追著薛軍要融資,薛軍最終同意幫朱一明融100萬美元A輪融資。條件是,朱一明回國創(chuàng)業(yè)。

朱一明的清華校友和其他投資人,也給他拼拼湊湊湊了92萬美元。2005年4月,“北京芯技佳易微電子科技有限公司”(簡稱“芯技佳易”,這是兆易創(chuàng)新前身),得以在學(xué)研大廈落地。

這成為一切輝煌的開端。

(朱一明)

當(dāng)時,清華校友鄧鋒投資了5萬美元。2019年,這5萬美元投資變成了1100萬美元,后由鄧鋒親自捐贈給清華。

在公司成立后,經(jīng)過市場調(diào)研,朱一明發(fā)現(xiàn),華為、中興等高端玩家,不會選擇同芯技佳易這樣的小公司合作,他將目標(biāo)放到了面向C端用戶的消費類市場。

2005年,朱一明拿到了第一個訂單,下單的是主營MP3芯片的Rockchip(瑞芯微電子股份有限公司),Rockchip看中了芯技佳易的SRAM IP低功耗、低成本的優(yōu)勢。

這個訂單價值10萬元。

接到來自Rockchip的電話時,朱一明和投資人薛軍正開會,朱一明為訂單僅10萬元太少感到很抱歉,但薛軍認(rèn)為,存儲企業(yè)成立第一年就能拿下訂單,是莫大的成就。

后來,Rockchip集成了芯技佳易存儲器的MP3芯片銷量飆升,打響了芯技佳易的名聲,也讓芯技佳易正式入局半導(dǎo)體存儲器市場。

芯技佳易成為首家涉足存儲器產(chǎn)品的中國本土IC設(shè)計公司。

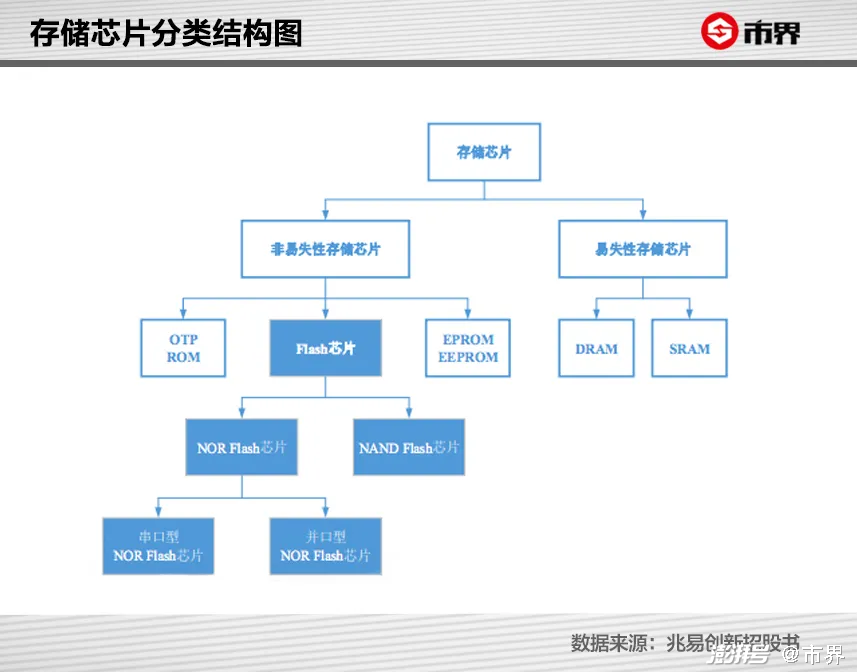

存儲芯片主要可以分為非易失性存儲芯片和易失性存儲芯片兩大類。

一開始,芯技佳易走的是賣IP模式,做SRAM產(chǎn)品(通電時數(shù)據(jù)可以一直存在的存儲芯片)。后來,芯技佳易才自己設(shè)計芯片,并且要到成立三年后,才將目標(biāo)鎖定到Nor Flash(斷電后也可存儲數(shù)據(jù)的存儲芯片)業(yè)務(wù)上。

結(jié)果,芯技佳易2007年剛推出Nor Flash產(chǎn)品,2008年就發(fā)生了席卷全球的金融危機,半導(dǎo)體領(lǐng)域遭受重襲,曾想收購芯技佳易的Spansion(三索半導(dǎo)體)破產(chǎn)。

幸運的是,由于芯技佳易設(shè)計出了大溫度范圍和高存儲密度的產(chǎn)品,贏過兩家美國設(shè)計團隊,拿下一家日本企業(yè)的設(shè)計外包訂單,以此挺過金融危機。這讓投資人看到芯技佳易的潛力,它在2008年拿到了700萬人民幣的B輪融資。

當(dāng)命運開始眷顧的時候,好運會接二連三。2009年,Nor Flash最大廠商Spansion申請破產(chǎn)保護,芯技佳易因此承接了部分國際大企業(yè)的訂單,如閃迪的固態(tài)硬盤就用到了芯技佳易的Nor Flash產(chǎn)品。

金融危機反而成了機遇,此后,芯技佳易逐漸在市場上闖出名堂。從2010年開始,其閃存芯片飛速發(fā)展,并于當(dāng)年改名為兆易創(chuàng)新。

2016年,兆易創(chuàng)新在上交所掛牌上市。

隨著三星、美光等全球閃存芯片巨頭逐步淡出Nor Flash市場,兆易創(chuàng)新抓住歷史機遇,不斷推出產(chǎn)品。

其市場占有率從2012年的3%提升到2015年的7%,又在2019年二季度、三季度分別以13.9%、18.3%的市場占有率排名全球第四、第三。

疫情以來,隨著TWS耳機、5G基站及車用市場的發(fā)展,Nor Flash 的市場需求增加,未來兆易創(chuàng)新的Nor Flash產(chǎn)品繼續(xù)向大容量、高性能、高可靠性、低功耗和小封裝方向演進。

兆易創(chuàng)新正式在Nor Flash市場站穩(wěn)腳跟。

02、朱一明重回一線

問題在于,Nor Flash僅是存儲芯片市場一個小分支。

2019年全球半導(dǎo)體市場規(guī)模為4123.07億美元,存儲芯片市場規(guī)模為1064億美元。Nor Flash只有30億美元市場,僅占存儲市場份額的1%;DRAM市場的銷售額卻能達到620億美元,在存儲芯片中占比58%。

從2005年開始,DRAM領(lǐng)域行業(yè)集中度不斷提高,當(dāng)年Top3的市場份額為61.9%。到2020年三季度,三星、SK海力士和美光三大巨頭已經(jīng)累計占據(jù)約95%的市場份額。

中國DRAM市場規(guī)模也不斷擴大,2020年高達2000億,但中國長期依賴進口,國產(chǎn)化率低,存在國產(chǎn)替代空間。

一心想做存儲領(lǐng)域第一的朱一明,自然不會錯過這個市場。

2016年,登陸上交所僅一個月,兆易創(chuàng)新就發(fā)布了涉及重大資產(chǎn)重組的停牌公告,它想收購北京矽成半導(dǎo)體有限公司(以下簡稱“北京矽成”)。

不同于兆易創(chuàng)新以Nor Flash等非易失性存儲芯片為主要產(chǎn)品,北京矽成的主要產(chǎn)品是DRAM和SRAM等易失性存儲芯片。

2016年上半年,北京矽成在SRAM市場排名全球第二,DRAM產(chǎn)品收入則排名全球第八。

兆易創(chuàng)新本希望用65億元人民幣拿下北京矽成,豐富公司產(chǎn)品線,成為國內(nèi)首家全品類存儲芯片自主研發(fā)設(shè)計、技術(shù)支持和銷售平臺。但2017年8月,由于北京矽成的供應(yīng)鏈潛在風(fēng)險,收購以失敗告終。

不過,此時朱一明已經(jīng)和另外一個大機會搭上線。

早在2016年5月6日,朱一明就和合肥市經(jīng)開區(qū)領(lǐng)導(dǎo)討論起合肥存儲器項目的發(fā)展戰(zhàn)略。

北京矽成收購失敗2個月后,朱一明這一線布局有了水花。

兆易創(chuàng)新同合肥產(chǎn)投達成合作,簽署為期五年的協(xié)定,合作目標(biāo)是在2018年12月31日前完成19納米12英寸晶圓存儲器的研發(fā)。

兆易創(chuàng)正式入局千億DRAM賽道。

整個項目通過合肥長鑫、長鑫存儲、睿力集成三個運營主體進行。在資金上,兆易創(chuàng)新和合肥產(chǎn)投按1:4的比例共同籌集180億元人民幣,合肥產(chǎn)投投資約144億元,兆易創(chuàng)新投資36億元;在產(chǎn)能上,未來項目研發(fā)及生產(chǎn)的DRAM產(chǎn)品將優(yōu)先滿足兆易創(chuàng)新的需求。

2016年之后,中國并立三大存儲器制造商——長江存儲研發(fā)NAND Flash,福建晉華和合肥長鑫負(fù)責(zé)DRAM。

但福建晉華2018年下半年投產(chǎn)后,就受到美國限制,半導(dǎo)體制造商撤出其工廠,技術(shù)合作方臺灣聯(lián)電終止合作。福建晉華不得不于2019年3月停產(chǎn)。

這意味著合肥長鑫成了中國發(fā)展DRAM唯一的希望。

2018年7月16日,在合肥長鑫傳出DRAM芯片產(chǎn)品即將進入量產(chǎn)的關(guān)鍵時期,朱一明宣布放棄上市公司兆易創(chuàng)新總經(jīng)理的位置,僅保留董事長一職。他從72歲的王寧國手中接過合肥長鑫CEO和睿力公司CEO的位置,成為中國存儲領(lǐng)域的靈魂人物。

中國兩代半導(dǎo)體人完成交接。

朱一明在芯片行業(yè)浸淫已久,深諳其中之道。接手合肥長鑫后,先拿到DRAM芯片公司奇夢達16000份專利,光數(shù)據(jù)就有約2.8TB。這讓合肥長鑫能不畏懼專利制約。

到2020年年底,合肥長鑫12英寸存儲器晶圓提前完成4萬片/月產(chǎn)能的目標(biāo)。其DRAM芯片也通過高通、海思、聯(lián)發(fā)科、展銳等主流芯片廠商多款芯片的認(rèn)證。

董事長跑去合肥長鑫當(dāng)CEO,兆易創(chuàng)新和合肥長鑫自然關(guān)系非同一般。

除了同合肥長鑫聯(lián)合開發(fā)產(chǎn)品以外,兆易創(chuàng)新會先給合肥長鑫做代銷。

根據(jù)兆易創(chuàng)新公告,2021年,兆易創(chuàng)新將向長鑫存儲、長鑫存儲(香港)采購DRAM產(chǎn)品額度3億美元,其中與長鑫存儲產(chǎn)品聯(lián)合開發(fā)平臺合作額度3000萬元人民幣。

兆易創(chuàng)新也自研DRAM產(chǎn)品。

2019年9月,兆易創(chuàng)新定增43.24億元布局DRAM芯片項目。其自研的DRAM產(chǎn)品,將在2021年上半年推出。

兆易創(chuàng)新走Fabless模式(只做IC設(shè)計,沒有制造工廠),合肥長鑫則走IDM模式(設(shè)計、制造、封裝都自己做),而兆易創(chuàng)新和合肥長鑫工廠深度綁定后,無需自己擁有DRAM工廠,就可以保證產(chǎn)品產(chǎn)能,合肥長鑫則可在早期借助兆易創(chuàng)新的銷售渠道、客戶資源發(fā)展。

在整個半導(dǎo)體領(lǐng)域產(chǎn)能不足的情況下,兆易創(chuàng)新在3月16日的投資者紀(jì)要中表示,2021年產(chǎn)能將增加30%以上,這個30%,主要就來自合肥長鑫。

除了在生產(chǎn)上相互配合,二者未來在客戶類型上也將彼此錯開,不存在競爭關(guān)系。

服務(wù)器、電腦、手機等領(lǐng)域的客戶,需要穩(wěn)定的產(chǎn)能,更傾向于選擇合肥長鑫這樣的IDM廠商。這類客戶大約占DRAM市場的90%,剩下10%主要集中在汽車、家電、工業(yè)控制等領(lǐng)域,這類客戶細(xì)分行業(yè)多、應(yīng)用散,產(chǎn)品需求不需要和主流產(chǎn)品一樣高端,適合找兆易創(chuàng)新這類設(shè)計公司。

合肥長鑫和兆易創(chuàng)新互相配合,幾乎可以滿足市面上各類客戶對DRAM產(chǎn)品的需求。

03、昂揚向上背后的隱患

當(dāng)前,兆易創(chuàng)新有存儲器、MCU和傳感器三大業(yè)務(wù),且都發(fā)展不錯。

2019年4月,兆易創(chuàng)新成功收購思立微。通過自研和收購,擁有了光學(xué)指紋、光學(xué)ToF、電容指紋、觸控芯片、超聲波指紋等各類產(chǎn)品,能滿足智能手機平板、工業(yè)控制、汽車、健康和可穿戴市場對傳感器的需求。

按理說兆易創(chuàng)新該是穩(wěn)穩(wěn)的龍頭股,但這兩年其市值變動比坐過山車還刺激,很是挑戰(zhàn)股民心臟。重倉兆易創(chuàng)新的蔡經(jīng)理,前段時間也是被全網(wǎng)群嘲。

兆易創(chuàng)新股價從2019年5月最低的51元,到2020年2月25日驟升至305元,整整是原來的6倍;此后2021年3月16日,又跌至147元低點,回調(diào)超50%。可即使這樣,兆易創(chuàng)新的市盈率(TTM)也高達104倍。

根據(jù)兆易創(chuàng)新公告,國家集成電路產(chǎn)業(yè)投資基金股份有限公司(簡稱“大基金”)計劃在2021年2月22日至8月20日期間減持不超過2%的公司股份,約943萬股。

大基金2017年耗資14.5億元收購兆易創(chuàng)新11%股份,成為兆易創(chuàng)新第二大股東后,在2020年完成兩次減持,累計減持金額超14億元。4月9日,兆易創(chuàng)新發(fā)布公告,大基金已減持約472萬股,約總股本1%,完成減持計劃過半。

市值大幅下跌,大基金退出,不免讓人憂心兆易創(chuàng)新的發(fā)展。

但多位行業(yè)人士告訴市界,此前兆易創(chuàng)新市值高因半導(dǎo)體產(chǎn)業(yè)發(fā)展得較好,如今的市值下跌也只是回調(diào)。大基金則是成立之初就以扶持公司和產(chǎn)業(yè)發(fā)展為目的,其退出反而可以視為兆易已發(fā)展成熟的征兆,不能直接通過上述兩個因素看空兆易創(chuàng)新。

兆易創(chuàng)新更實際的風(fēng)險,在于盈利能力下降和新業(yè)務(wù)的潛在風(fēng)險。

兆易創(chuàng)新2020年前三季度累計營收約31.74億元,同比增長44.02%;累計凈利潤約6.73億元,同比增長49.65%;基本每股收益1.47元,同比增長34.86%。

看起來財務(wù)數(shù)據(jù)很不錯,但其盈利能力卻暴露出短板。

2018年~2020年前三季度,兆易創(chuàng)新凈資產(chǎn)收益率不斷下滑,分別為22.17%、17.04%、8.57%;毛利率雖有所增加但增速明顯下降,2018年~2020年前三季度分別為38.25%、40.52%、40.67%。

這源于兆易創(chuàng)新營收大頭Nor Flash業(yè)務(wù)毛利率下降。

在3月16日的電話會議里,公司副總經(jīng)理兼董事會秘書、財務(wù)負(fù)責(zé)人李紅表示,由于2020 年下半年開始晶圓短缺,Nor Flash 整個供應(yīng)端成本上漲;且同期匯率變化較大,Nor Flash的毛利率受到影響。

不過,她同時表態(tài),匯率對毛利率的影響在2021年第一季度大幅減弱,兆易也會通過向55納米新技術(shù)發(fā)展,降低成本,消解成本上升對毛利率的影響。

此外,兆易創(chuàng)新可能因傳感器業(yè)務(wù)面臨商譽減值風(fēng)險。

兆易創(chuàng)新收購思立微,為兆易創(chuàng)新增加了13.09億元商譽。

為了被收購成功,思立微給出了2018年、2019年和2020年年度扣除非經(jīng)常性損益后歸屬于母公司的凈利潤累計不低于3.21億元的承諾。

但2018年、2019年,思立微僅實現(xiàn)扣非凈利潤9507.19萬元、9123.02萬元,累計實現(xiàn)1.86億元,合計僅完成承諾業(yè)績的58.04%。也就是說,思立微2020年需要為母公司掙得1.35億元扣非歸母凈利潤。

然而,兆易創(chuàng)新2020年半年報顯示,思立微上半年收入6780.69萬元,凈利潤虧損3560.08萬元。兆易在年報中直接表示:“存在思立微業(yè)績承諾無法實現(xiàn)的風(fēng)險,兆易創(chuàng)新可能面臨商譽減值風(fēng)險。”

在DRAM業(yè)務(wù)上,兆易創(chuàng)新也有一個懸而未決的難題。

2019年,兆易創(chuàng)新曾和合肥產(chǎn)投、合肥長鑫約定,以可轉(zhuǎn)股債權(quán)方式對項目投資3億元,探討雙方在DRAM產(chǎn)品的銷售、代工、生產(chǎn)的多種合作方式。兆易創(chuàng)新董事長朱一明更是親自去合肥長鑫帶隊。

該消息傳出后,兆易創(chuàng)新股價大漲。在外界看來,作為Fabless公司,兆易創(chuàng)新?lián)碛芯A廠后會有更強的產(chǎn)品穩(wěn)定保障。兆易創(chuàng)新與合肥長鑫的關(guān)系對其市值有重要影響。

晶圓

但兆易創(chuàng)新并無合肥長鑫股權(quán)。合肥產(chǎn)投持有合肥長鑫99.75%的股份,合肥產(chǎn)投新興戰(zhàn)略產(chǎn)業(yè)發(fā)展合伙企業(yè)(有限合伙)持股0.25%。

兆易曾出面澄清,無收購合肥產(chǎn)投在項目權(quán)益的規(guī)劃,雙方主要是聯(lián)合開發(fā)、代工和代銷的合作模式,是兩家完全獨立的公司。

一位電子分析師告訴市界:“兆易創(chuàng)新不轉(zhuǎn)股權(quán),無法了解是受政府影響不能轉(zhuǎn),還是兆易創(chuàng)新不想讓合肥長鑫影響上市公司市值,不想轉(zhuǎn)。”

從技術(shù)和業(yè)務(wù)層面看,兆易創(chuàng)新是無疑的行業(yè)龍頭。但作為公司主體,商譽減值,和合肥長鑫的關(guān)系到底如何,都將為兆易帶來隱患。

朱一明創(chuàng)業(yè)時,曾說過要讓中國大陸在產(chǎn)業(yè)轉(zhuǎn)移之際發(fā)揮作用,他做到了。兆易創(chuàng)新打破Nor Flash領(lǐng)域壟斷,合肥長鑫突破了中國DRAM的空白。

雖然隱患仍存,但可以肯定的一點是,F(xiàn)abless的兆易創(chuàng)新和IDM的合肥長鑫將深度合作,為兆易創(chuàng)新DRAM產(chǎn)品提供產(chǎn)能保障。

中國存儲芯片市場發(fā)展迅速,市場規(guī)模從2014年的45.2億美元增長至2019年123.8億美元,到2024年,這個數(shù)字有望突破522.6億美元,占全球市場的14%。

4月8日,美國又將7家公司納入黑名單,希冀于妥協(xié)換市場已然成為空談,國產(chǎn)替代在很長一段時間都將成為主流。而這,將是兆易創(chuàng)新一類細(xì)分行業(yè)公司最好的機會和時代。

(作者丨楊逍 編輯丨李曙光)

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司