- +1

會員提價,加速視頻平臺「內容提質」

原創(chuàng) 鏡像娛樂 編輯部 鏡像娛樂 收錄于話題#【鏡像娛樂】付費會員專題報道3個

?鏡像娛樂原創(chuàng)

文丨半盞茶

編輯丨李芊雪

一直以來,互聯(lián)網發(fā)展下的新商業(yè)模型大致都是這樣,通過優(yōu)質內容投入逐漸培養(yǎng)新的用戶習慣,然后在這一“習慣”之上挖掘新的盈利點。

在這之中,為影視劇等內容付費,便是互聯(lián)網養(yǎng)成的“習慣”之一。曾經熱衷免費的用戶正逐步接受為內容付費,甚至通過付費節(jié)省時間,而成長在付費時代的新生代,更是默認了付費看影視綜的新消費認知。

與此相伴,行至2021年,經歷過版權大戰(zhàn)、自制內容布局、疫情下的新一輪增長紅利之后,仍在虧損的視頻平臺逐漸來到某種“臨界點”。

去年11月,愛奇藝宣布漲價,對黃金VIP會員和學生VIP會員在內的訂閱服務費進行調整。

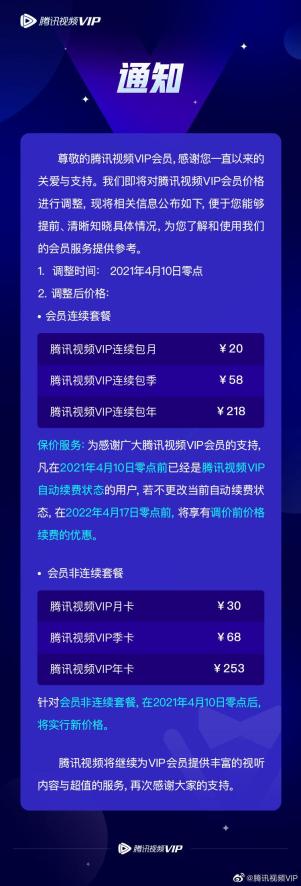

4月10日,騰訊視頻VIP會員價格正式上調。調整之后,會員連續(xù)包月20元、連續(xù)包季58元、連續(xù)包年218元,非連續(xù)套餐調整為月卡30元、季卡68元、年卡253元,漲幅在17%-50%之間。伴隨著這一最新的漲價動作,視頻會員的“全球漲價潮”愈發(fā)清晰起來。

全球范圍內的“漲價潮”

事實上,在上調視頻平臺付費會員價格這件事情上,已然在全球范圍內形成了趨勢。

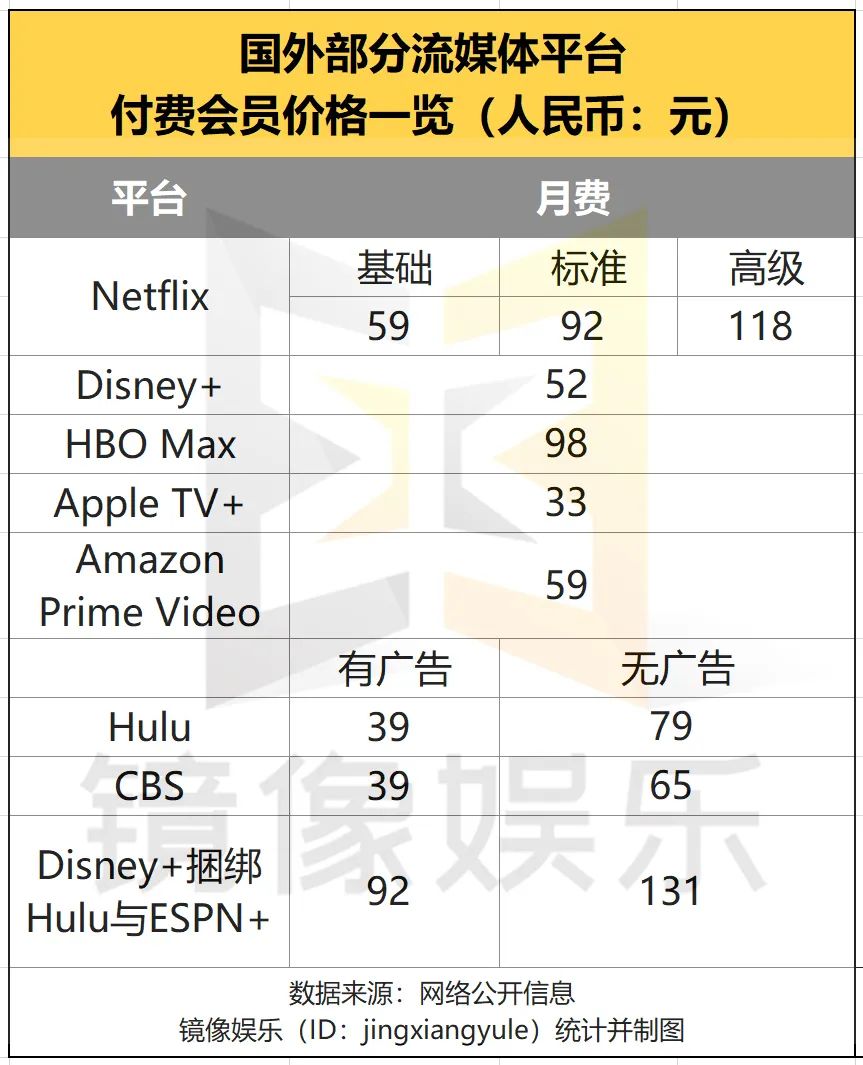

去年10月29日,Netflix將美國市場的標準會員價格上調1美元至13.99美元/月,高級套餐價格上調2美元至17.99美元/月,對應的人民幣價格分別為92元和118元。

緊接著,愛奇藝在11月開始執(zhí)行新的價目表,根據付費時長差異,價格區(qū)間在19元-248元之間。其中,單月會員價從19.8元上調至25元,年卡從198元上調至248元。整體定價區(qū)間與上漲幅度都與騰訊視頻此次漲價大致相同。

到了今年3月,Disney+“接棒”上調訂閱價格,其中,月費由6.99美元漲至7.99美元(52元/月),全年訂閱價格則由69.99美元上調至79.99 美元(524元/年)。與此相伴,類似于國內的聯(lián)名會員,Disney+與Hulu、ESPN+的捆綁會員價格也上漲1美元至13.99美元/月,而無廣告版本更是達到19.99美元/月的高價,合約131元人民幣。

如今,騰訊視頻也加入了付費會員價格上調的“大潮”,且在基礎調價規(guī)則上,若VIP用戶在正式調價后沒有更改之前的自動續(xù)費狀態(tài),則在2022年4月17日零點之前,都可享有調價前的續(xù)費優(yōu)惠。此舉與之前Netflix價格上調時的策略相似,都是為了維護老用戶的付費權益。

由此可見,就國內市場來說,從愛奇藝到騰訊視頻,此次會員價格上調伴隨著國際市場的整體趨勢而來,調價正在成為各大平臺進入發(fā)展成熟期的集體選擇。而且,據鏡像娛樂統(tǒng)計,經過此輪調價,國內市場各平臺的整體定價仍處在較低水平,例如,騰訊視頻連續(xù)包月月費為20元,這與國外市場定價最低的Hulu、CBS的有廣告服務月費39元相比,仍然有近一倍的差距。

當然,價格上調必然伴隨著較往常更劇烈的用戶流動。根據愛奇藝此前的會員規(guī)模變動來看,2020 Q4財報數據顯示,截至2020年12月31日,平臺訂閱會員總數為1.017億,較上年同期減少約400萬人。騰訊視頻上調會員價格后,可能也會伴隨著相似的用戶波動。不過,適度范圍內的波動對整體付費規(guī)模并不會造成太大影響。此前,愛奇藝在2020年的會員服務營收便同比增長約14%,造成這一差異的關鍵數據在于ARPU值,即每用戶的平均收入。

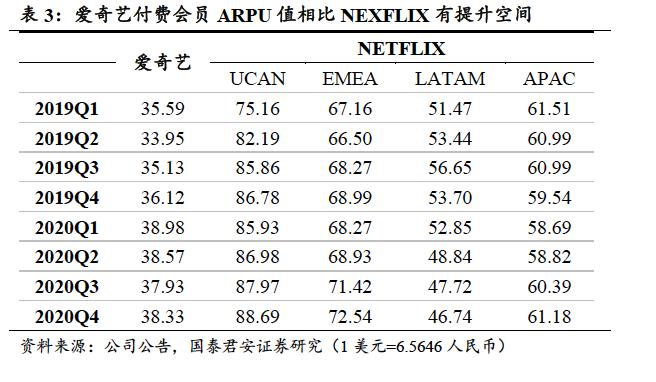

根據國泰君安的統(tǒng)計數據,愛奇藝目前的ARPU值與Netflix在各地區(qū)的相關數據還存在較大差距。以2020年第四季度為例,愛奇藝38.33的數值與Netflix在亞太地區(qū)的61.18相比,差距仍達到20以上。

這一差異基本上能代表國內外市場目前的整體差異水平。從這個角度來看,目前國內視頻平臺的付費會員定價、ARPU值整體較低,價格上調將成為行業(yè)發(fā)展的一個大方向,預計未來伴隨著更豐富的精品內容布局,還將進一步上漲。

多面壓力下的必然選擇

或許已經沒有人記得,Netflix曾放出“永不漲價”的豪言,但現實卻是,Netflix在全球范圍內已經6度上調價格。可即便如此,直到2020年4月時,Netflix的財報中才首度傳來現金流轉正的消息。

在這一現象背后,實際上折射出視頻平臺普遍虧損的境遇,尤其是在國內市場,騰訊視頻、愛奇藝、優(yōu)酷三大平臺都在虧損,而導致虧損必然是因為入不敷出。

縱觀國內視頻平臺的發(fā)展,形成騰愛優(yōu)“第一梯隊”的發(fā)展格局伴隨著版權大戰(zhàn)愈演愈烈。彼時,版權劇價格水漲船高,愛奇藝曾以800萬/集拿下《瑯琊榜》,騰訊視頻獨播《如懿傳》的版權費飆升至13億元,PPTV搶下《涼生,你可不可以不憂傷》也花費了1200萬/集的天價。

直到現在,版權劇價格雖有回落,但仍是各大視頻平臺一筆不小的開支。根據歡瑞世紀的財報數據,2017年時,騰訊視頻和愛奇藝分別以8.4億元和6.18億元的價格打包購得3部劇;前不久,優(yōu)酷亦花費5.58億元購入歡瑞3部劇集。另外,據華策影視公告披露,公司在2020年7月前完成的6部劇集預售價格累計達到18.58億元,購買平臺即為騰訊視頻、愛奇藝等。

除了版權投入之外,自制劇也逐漸成為各視頻平臺的布局核心。據鏡像娛樂統(tǒng)計,2018年時,騰訊視頻、愛奇藝兩家的自制內容占比首度超過50%。隨著自制內容增多,用戶對內容品質的需求增長,制作成本上漲也正在成為不可逆的趨勢。

與內容品質提升相伴,視頻平臺在硬件設備、帶寬、視效、音效等技術方面的成本投入也在不斷增加。

基于此,財報數據顯示,2019年,騰訊視頻全年虧損約30億,同期愛奇藝、優(yōu)酷的虧損額都達到100億以上。盡管各大視頻平臺都已經開始嘗試節(jié)省內容成本,但虧損持續(xù)擴大的趨勢并無明顯扭轉。此前,晚點latepost曾預估,過去十年內,BAT在三大視頻平臺投入了1000億人民幣。

然而,與巨額成本投入相對應的,卻是逐漸見頂的收入增長空間。

隨著用戶付費意愿的提升,會員收入成為平臺營收的重要支柱。截至2020年底,騰訊視頻的付費會員達到1.23億人,居行業(yè)首位,愛奇藝的付費用戶也在1億以上,再加上優(yōu)酷、芒果TV等平臺的付費會員,全網視頻付費會員規(guī)模預計可達3億以上。另根據Quest Mobile的數據,2020年,長視頻的月活用戶數下滑,到12月已減少至8.7億人。結合兩項數據來看,根據國內普遍3-4口的家庭人口規(guī)模,家庭、親友共享之下,預計未來各大視頻平臺的會員規(guī)模將進入平穩(wěn)增長的新階段。

也就是說,視頻平臺未來的會員增長將持續(xù)放緩,而所需的內容成本、技術成本等仍在增長,在這樣的發(fā)展態(tài)勢下,視頻平臺此時選擇上調價格幾乎已是不得不做出的選擇。

內容提質是漲價最大的說服力

盡管從視頻平臺發(fā)展的角度來看,上調價格確實受到多種壓力的影響,但是,站在用戶的立場上,讓他們花費更高的價格更有效的說服力還是足夠優(yōu)質的內容。

就視頻平臺發(fā)展的演進過程來看,大致將經歷一個從借助內容吸引用戶,到依靠用戶反哺內容的過程,即從“內容養(yǎng)人”到“人養(yǎng)內容”。在這個過程中,目前的價格上調其實并不能讓視頻平臺迅速盈利,這部分收入更主要的還是去填補內容成本。

此前,騰訊視頻獨播的《扶搖》《如懿傳》等高熱內容,曾幫助平臺在半年內拉新近2000萬,愛奇藝的《延禧攻略》也曾為平臺拉新1200萬,優(yōu)酷的《鎮(zhèn)魂》拉新500萬,芒果TV的《乘風破浪的姐姐》成為平臺去年新的會員增長點……由此可見,在用戶付費意愿已經逐漸養(yǎng)成的當下,用戶付費的直接驅動力是優(yōu)質內容。未來,各大視頻平臺之間將逐漸轉向ARPU值的博弈,內容提質也將被放在更重要的位置。

此前,Netflix宣布漲價時,同期上線的《后翼棄兵》爆火,成為“Netflix最成功”的系列內容之一。相似地,Disney+發(fā)布漲價預告時,平臺也正準備上線《旺達幻視》《獵鷹與冬兵》等劇,而這兩部劇先后創(chuàng)造了平臺首集播放紀錄。

顯然,通過優(yōu)質內容布局對沖用戶對漲價的負面情緒,不失為一個行之有效的方法。就在騰訊視頻宣布調價當天(4月3日),平臺也發(fā)布了一份重磅片單,其中不乏《三體》《雪中悍刀行》《千古玦塵》等備受期待的內容。這一舉動亦是想通過持續(xù)輸出優(yōu)質內容,來拉高用戶對付費價格的接受度。

從這個角度來看,隨著付費會員收入逐漸成為視頻平臺更重要的收入源,在自制劇、分賬劇占比越來越大的行業(yè)趨勢下,更多內容創(chuàng)作者與視頻平臺合作孵化內容,他們也將在付費模式中提升收益,加速內容產業(yè)向品質回歸,助推行業(yè)發(fā)展走向良性循環(huán)。

由此可以推斷,“會員提價潮”的到來,正加速視頻平臺之間的博弈進入“下半場”,伴隨著各平臺會員ARPU提升所打響的內容提質新戰(zhàn)役,正徐徐拉開帷幕。

鏡像娛樂(ID:jingxiangyule)原創(chuàng)文章

轉載請注明來源、作者、編輯署名,違者必究

━━ 已入駐平臺 ━━

原標題:《會員提價,加速視頻平臺「內容提質」》

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司