- +1

美妝電商現“上市潮”,悠可能撐起港股“美妝電商第一股”?

在中概股掀起回港潮之后,不少公司看到港股這塊價值“洼地”,紛紛向港交所遞交招股書。

近日,港交所信息顯示,美妝品牌電商"悠可集團"確認已遞交港交所上市申請。擬主板掛牌上市,中信證券和瑞信擔任聯席保薦人。

這是繼優趣匯之后,又一家國內美妝代運營企業向港交所遞交招股書。在此之前,不少美妝電商已經上市。如完美日記母公司逸仙電商,去年底便在美股成功上市。A股的麗人麗妝、若羽臣等也早已登陸資本市場。這從側面說明,目前國內美妝電商賽道頗受資本看好。

那么,身初美妝電商服務賽道的悠可,究竟又能否博得上市好彩頭?我們或許可以從其基本面開始說起。

市場份額超第一,業績高增速成悠可上市“驅動器”

悠可作為國內美妝品牌電商服務商,目前的主營業務有電子商務賦能和品牌孵化兩種模式,通過代運營的方式,為品牌合作伙伴提供服務。

在招股書中我們能夠發現,根據艾瑞機構數據顯示,悠可在2020年的市場份額為13.3%,成為中國最大美妝電商代運營商,這或許是悠可上市的底氣之一。

回顧悠可的融資歷程,或許也能窺得一二。在2014年和2016年,分別被青島金王以1.5億元和6.8億元的價格收購37%和63%的股權,在2016年正式成為金王全資子公司后,悠可的估值達到了10.8億元,這也為悠可此后的業績助力上了新的臺階。

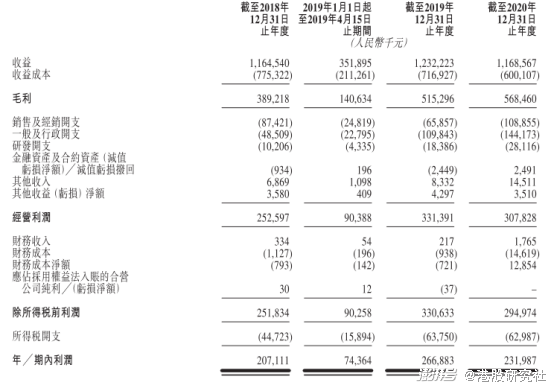

納入金王麾下后,悠可發展迅速。截至2018年9月底,悠可前九個月營收達到7.82億元,毛利為1.14億元,凈利潤0.99億元。

在經歷了東家換位后,中信資本從青島金王手中接手悠可,表示會繼續引領悠可邁向下一個發展階段。在這次招股書中,就能夠看出東家中信證券的決心,中信聯合瑞信為悠可做擔保人。在保薦機構排名中,中信和瑞信作為保薦機構的頭部玩家,悠可獲得了兩大投資機構的支持。

而回歸到悠可本身,從悠可的招股書來看,近幾年營收業績都處在向上發展的階段。2018年—2020年,悠可的營收分別達到11.64億元、14.31億元和16.60億元;凈利潤達到2.07億元、2.78億元和3.25億元。特別是在2020年,悠可毛利率高達50.6%,GMV達163億,年均增長率高達88.5%。

此外,在悠可合作的美妝品牌伙伴中,不乏大牌的存在。在招股書中,悠可表示品牌合作伙伴包括所有六大美妝品牌集團,包括旗下的品牌組合嬌韻詩、紀梵希、法國希思黎等。而這些大牌的合作,都成為了悠可業績的驅動力。

當然,畢竟目前的整個美妝電商賽道也已經有不少玩家,不論是站在行業的角度還是自身的角度,悠可也面臨不少挑戰。

陷入轉化率低下困局,依賴淘系電商或難出線

在美妝電商賽道中,麗人麗妝、若羽臣的市場份雖處在悠可之后,卻領先悠可一步在創業板先行上市,這樣讓二者獲得了不少資本市場的關注。此外,去年在美股上市的完美日記母公司逸仙電商也成功登陸美股市場,這本身已經給了這個賽道的后來者更多的壓力。

從招股書中,也能窺得一二。對比同類型美妝代運營商,悠可相較寶尊電商和麗人麗妝,還是存在較大差距。以2020年營收計算,寶尊電商和麗人麗妝2020年營收分別為89億和約46億元,而悠可僅有16億元。

這或許能夠說明,悠可GMV存在轉化率較低的問題,在招股書中,悠可表示2020年GMV達到163億元,而營收與GMV的貨幣化率僅有9.81%。寶尊電商最新披露的財報中,2020年GMV達557億元,營收與GMV的貨幣化率高達15.98%,同期的寶尊電商貨幣化率要領先悠可。

另外,悠可本身并沒有美妝品牌,主要品牌合作代運營。這一模式也意味著會對品牌企業產生高度依賴,一旦品牌伙伴發生合作變動,出現大客戶流失,如果無法進行新的合作品牌流入,就會使業績遭受較大程度的影響。

近期不少美妝品牌成立了獨立美妝電商運營體系,終止了對美妝電商服務商的合作,其中就包括悠可。有媒體統計,從2019年—2020年,短短兩年時間。悠可先后失去了雅詩蘭黛、高絲、歐萊雅等一線品牌的電商代運營權限,這些品牌的離去,對悠可的業績產生較大的影響。

招股書顯示,2018-2020年,悠可集團五大客戶約占公司總收益的60.6%、66.9%及47.5%,其中單個最大客戶收益占比一度達到31.7%。從目前來看,悠可也還沒有擺脫對大客戶的依賴。

此外,悠可還高度依賴淘系電商品牌,這或許會成為悠可上市后的一大攔路虎。在招股書中,悠可的合作品牌主要入駐渠道包含天貓、唯品會、淘寶、京東等電商平臺,以及小紅書等社交內容渠道。

雖然合作品牌都有涉及多渠道,但仔細看來主要還是以天貓、淘寶組成的淘系電商為主。若淘系電商切斷對悠可合作品牌渠道的入駐,對于悠可而言,或許會令業績產生影響。

總的來看,逐漸成為紅海的行業賽道以及自身面臨的問題,或許會成為悠可上市后仍需解決的首要問題。

而面對越來越多玩家采用“運營+自營”雙加持的模式,自身沒有美妝品牌的悠可,該如何應對?

沒有美妝品牌的加身,悠可難迎代運營商的新風口?

在“顏值經濟”的加持下,美妝賽道迎來了迅速增長期。招股書中介紹,中國作為全球第二大美妝市場,市場規模自2015年的4110億元增至2020年的8620億元,預計于2025年將增長至16180億元。

作為服務于美妝品牌的代運營商,自然而然也就隨之發展起來。根據艾瑞咨詢數據顯示,中國電商品牌服務交易規模預計從2014至2021年呈現持續增長趨勢,并在2021年達到3473.6億元,且增長率將一直維持在25%以上。不少線下品牌紛紛選擇代運營商合作設立線上銷售,也從側面說明美妝賽道處于行業風口階段。

雖然行業處于上升階段,但隨著近年來美妝代運營商逐漸失去品牌的運營權,從目前的美妝電商賽道來看,悠可雖然處在行業頭部的位置,但自身沒有美妝品牌卻是悠可后續發展的一大隱患。

與此同時,在垂直領域賽道,麗人麗妝、逸仙電商等同類型代運營商先悠可一步,已經建立起了屬于自身的美妝品牌。

在麗人麗妝的運營體系中,就包含自身創立的護膚品牌。除了在2014年,麗人麗妝創立的主打美妝工具的自有品牌momoup外,在2020年財報中透露出,2021年將在自身美妝品牌上進行孵化。目前,麗人麗妝的自營品牌“美壹堂”已經在天貓開設門店,產品包括卸妝、面膜、眼膜等。

而在美股上市的逸仙電商也是一個明顯的存在,作為完美日記的母公司,逸仙電商早早的就將運營跟自身品牌結合起來。

對于悠可這個頭部玩家而言,種種案例都在說明,自身品牌對于美妝代運營商的重要性,在新型電商平臺的強烈沖擊以及品牌伙伴的合作終止下,孵化出屬于自己的獨立品牌就顯得尤為重要,自身品牌的加持,或許比通過品牌的合作來的更為有效。

此外,在悠可目前的主營業務中主要是美妝品牌為核心,公司的主營業務比較單一,業績往往受到市場大小的限制。

早年上市的寶尊電商之所以取得較好的成績,有一部分原因在于從單一的美妝代運營商轉為綜合型代運營商中,目前寶尊電商代運營品牌覆蓋范圍包括美妝、數碼、服裝等。換句話來講,僅靠美妝領域支撐的悠可,在面對綜合型代運營商的沖擊下,或難以取得更好的成績。

同年創立的麗人麗妝或許意識到這一點,開始涉足其他領域的代運營品牌。在麗人麗妝的目前業務結構中能夠看出,已經涵蓋了母嬰產品以及生活護理產品。

總得來看,上市對于悠可而言或許只是新起點的開始,自身沒有獨立的品牌以及業務產品過于單一,或許是悠可面臨的一大桎梏,在面對美妝代運營商逐漸失去品牌運營權的大趨勢下,孵化自身品牌也顯得尤為重要,這可能也將成為悠可未來能否博資本喜愛的關鍵因素。

本文來源:港股研究社(公眾號:ganggushe)—旨在幫助中國投資者理解世界,專注報道港股企業,對港股感興趣的朋友趕緊關注我們

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司