- +1

1藥網被嚴重低估了嗎?

增速常年維持在100%左右,中國互聯網企業中鮮有如此業績,1藥網悶聲發大財的商業邏輯是什么?

文丨BT財經

2020年受新冠疫情影響,醫藥股走出了歷年來未有的高度。

京東健康于去年12月趁勢登陸港交所,市值一度突破6000億元,創下了中國互聯網企業的新紀錄;阿里健康在連續5年虧損后終于扭虧為盈,凈利同比增長286%;平安好醫生也在農歷鼠年最后一個交易日錄得上市以來的單日最大漲幅。

在這三家互聯網醫療巨頭的高光之下,有一個老牌玩家常常被忽視——它就是中國互聯網醫藥健康行業赴美第一股1藥網。

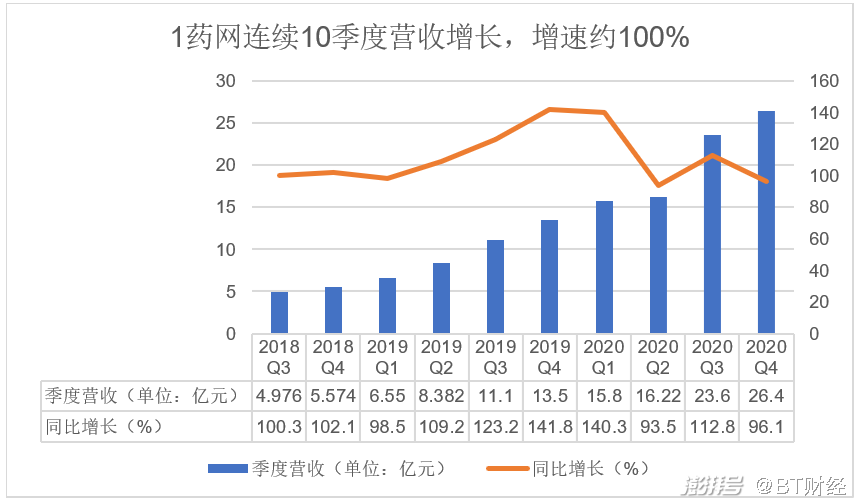

實際上,1藥網的表現并不遜色于三巨頭。3月中旬,1藥網發布2020年業績,全年營收82億元,同比增長107.6%。上市三年以來,1藥網收入規模激增近9倍,已實現10個季度營收近100%的強勢增長。

悶聲發大財的1藥網,背后到底有什么增長秘笈呢?

被低估的第一股

2008年,上海張江,于剛和搭檔劉峻嶺創建了赫赫有名的“網上超市”1號店。

2010年,1藥網作為1號店的子頻道誕生了,繼而開創了網上藥店的先河。然而,這一年,1號店因資金壓力過大而易主求生,先是中國平安憑借8000萬元注資獲得80%的股權,而后又轉讓給了沃爾瑪,最后被京東拿下。

由于沃爾瑪無醫藥銷售資質,1藥網由此剝離出來獨立運營,仍由被踢出局的于剛和劉峻嶺帶隊,可謂一窮二白從頭開始。

好在轉換賽道后,兩位創始人依然表現出色,帶領1藥網快速成長。2016年,推出互聯網醫院“1診”;2017年,推出面向藥店采購批發的B2B平臺“1藥城”;2018年9月,1藥網成功登陸美國納斯達克,成為中國互聯網醫藥赴美第一股。

上市以來,1藥網已連續10個季度實現了約100%的營收增長。可以說,1藥網是中國互聯網企業中鮮有的增速常年維持在100%左右的公司。

能和1藥網在增速上有得一拼的中概股,可能就是拼多多了。

但與拼多多不斷上揚的股價不同,1藥網股價一直萎靡不振,低谷時曾在2美元線上徘徊。如果說這是因為1藥網始終未能盈利導致的,那么同樣是虧損,市場的態度真是天差地別。

2019年,拼多多全年虧損高達85.38億元,但股價依然上漲了71.6%。而1藥網呢?虧損4.9億元,占凈收入比重下降至12.5%,但股價幾乎沒有起伏。

而且,就互聯網醫藥行業而言,虧損并非罕見。阿里健康直到去年才扭虧為盈,平安好醫生2020年凈虧損9.485億元,較2019年同比增加27%。

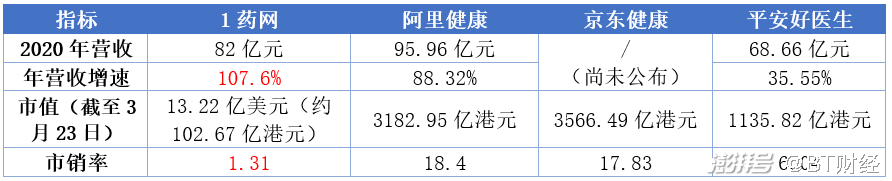

雖然1藥網的增速遠超互聯網醫療三巨頭,但以市銷率(PS)來看,1藥網的估值也明顯偏低。

可以看出,1藥網營收與阿里健康、平安好醫生并無太大差距,但市值僅為阿里健康的3.2%、平安好醫生的9%。

為何資本市場一直不看好1藥網?這背后原因復雜。相比于“三巨頭”雄厚的資本與流量而言,1藥網的資源和背景都相對薄弱,遲遲沒有盈利,或許會導致資本市場對其發展前景存在擔憂;也可能是1藥網赴美上市,海外投資環境與國內有所偏差,導致投資人對其不夠熟悉等等。

毋庸置疑的是,1藥網是一支被嚴重低估的互聯網醫藥標的。按照京東阿里的市銷率,1藥網還有十倍的上漲空間。

發力B端和下沉市場

2017年,1藥網的第一大業務還是B2C,占比高達89.9%。

面向C端的互聯網醫療業務無非兩類:在線買藥和在線問診。

在線買藥即醫藥電商,那么在電商領域里,碰到阿里和京東,結果可想而知。1藥網雖然入場早,但并沒有太多優勢。目前阿里健康和京東健康90%的收入來源均為醫藥電商,這兩家互聯網巨頭牢牢占據了C端流量,堪稱降維打擊。

在線問診的地盤又有平安好醫生、丁香園、好大夫在線、春雨醫生等玩家,有些早在1藥網成立之前就開始了“掃院”,基本上覆蓋了全國醫生資源。

可以說,1藥網如果要以2C業務為主,恐怕難以復現3年漲9倍的業績奇跡。之所以1藥網營收能夠實現階梯性增長,就在于它選擇了一條適合自己的道路——2018年之后發力B端。

先讓數據說話。

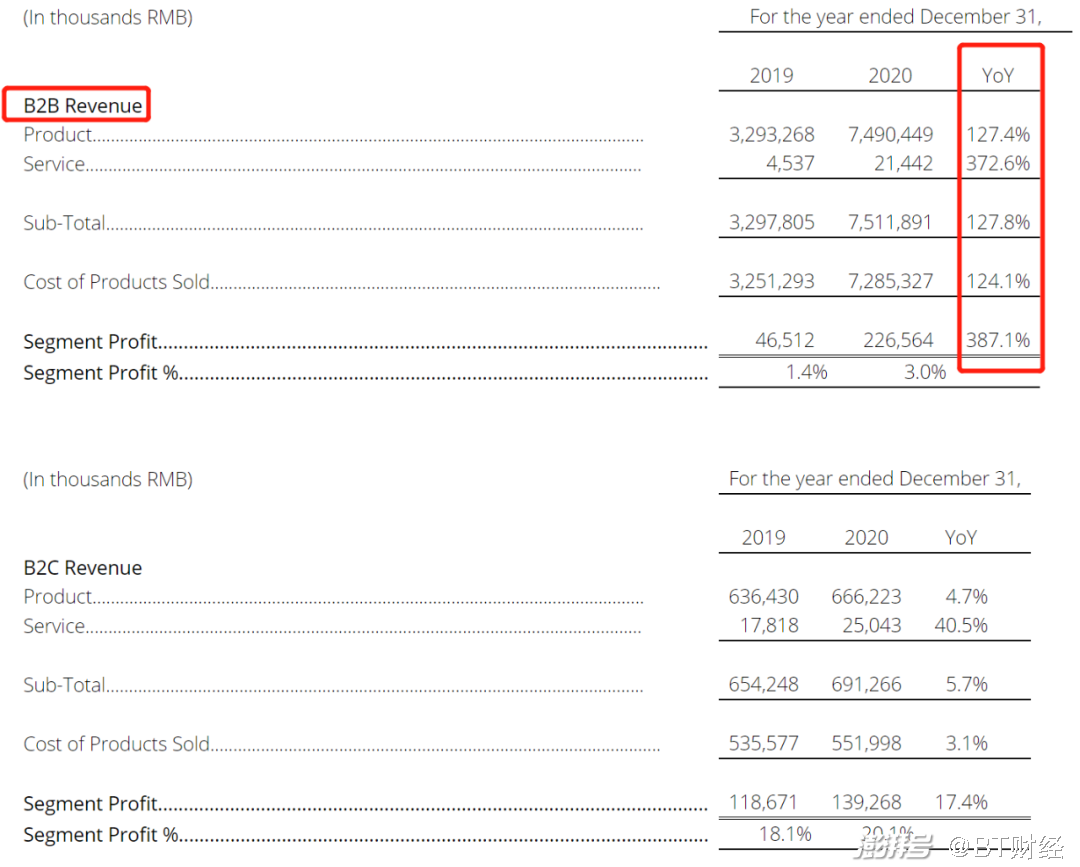

B2B板塊“1藥城”營收占比從2017年的9.1%增長至2018年的51.6%,開始成為營收增長的主力。2020年全年,B2B業務實現75.1億元,同比增長127.8%,占比高達91.6%。

圖源:1藥網2020年財報

此外,B2B業務利潤也在高速增長,同比漲幅高達387.1%,遠高于B2C業務的利潤增速17.4%。這也帶動了1藥網2020全年毛利額創下新高,達到1.04億元,同比增長143.7%。

其實,B2B的醫藥玩家也不少,如九州通、國藥等,他們做的業務就是從藥廠將藥批發到醫院,本質上其實是傳統的供應鏈模式。醫藥行業很特殊,上游是藥企,下游是醫院,這兩方的定價權和議價能力都很大,如果僅僅作為中間商送個藥,那么這個生意的壁壘過低,也無太多發展空間。

這或許正是資本市場對于1藥網的一個誤解,認為其本質上就是一個傳統行業的分銷商,自然給不出高估值。

但實際上,1藥網在成立之初,于剛和劉峻嶺就堅定地將其定義為一個“科技公司”,“用數字科技把患者、藥品和醫療服務有機連接起來”。

為了更好地理解1藥網所做的事,可以將其與貝殼找房做個對比。它們所面臨的都是傳統行業,通過SaaS系統的數字化升級,一手為上游藥企/房企解決渠道鋪設問題,一手為下游藥店/地產中介提供數據支持,從而提升效率,降低信息流通成本,實現全面的市場供應鏈整合。

1藥網目前做到了什么程度呢?

上游方面,截至2020年第四季度,與1藥網有直接關系的全球(含國內)制藥公司總數超過330家。

下游方面,1藥網目前構建了中國最大的虛擬藥房網絡,其服務藥店30萬家以上,覆蓋中國整體藥店超57%;管理超過數十萬個藥品的SKU,周轉天數僅為30天,可與全球零售巨頭Costco比肩。

值得一提的是,1藥網有超6成的合作藥店來自于醫療資源不足的3-6線城市。

中國藥店數量龐大但極度分散,像益豐大藥房、老百姓大藥房等頭部都僅有不到1%的市場占有率。而1藥網通過數字平臺,將終端的30萬多家藥店整合升級,幫助藥企觸達下沉市場的“盲區”,使得整個產業鏈真正享受到數字科技帶來的便利。

看看拼多多,應該可以感受到1藥網這些舉動背后的巨大潛力。發力B端和下沉市場,需要時間厚積薄發,容易被市場低估,但一旦起飛,將實現指數級的增長,未來將充滿想象空間。

加固護城河

“互聯網就像一個大潮嘩啦啦的沖過來,沖洗一切產業,但先沖刷的肯定是一些低的洼地。”于剛在接受《每日經濟新聞》采訪時表示,“然后水越漲越高,就開始沖刷門檻高的這些行業了。”

于剛在1號店創業前曾任亞馬遜任全球供應鏈副總裁和戴爾全球采購副總裁,對于供應鏈系統有極深的認知。據于剛介紹,目前1藥網的智能物流系統有30多套,全部都是自主研發,且在B端和C端均有覆蓋。

對此于剛介紹了具體情況:“基本上全中國80%的區域都是24小時覆蓋,剩下的偏遠地區是48小時覆蓋,極少數地區也許是72小時,但基本上都是24小時到48小時可以覆蓋。所以說,這是我們的護城河。”

美國頂級投資研究和基金評級機構晨星公司股票研究部主管帕特·多爾西(PatDorsey)曾總結過四類企業護城河:一是無形資產,如品牌、專利、牌照等;二是轉換成本,用戶轉換服務提供者的一次性成本;三是網絡效應;四是低于競爭對手的成本優勢。

如此看來,1藥網已然建立起了自己的護城河。

正如前文所介紹,中國醫藥產業可謂是中國最碎片化、最低效、痛點最多的產業,52萬家藥店一半為單體藥店,最大的連鎖店占市場份額不超過2%。1藥網能夠實現近六成藥店的覆蓋,也就意味著超一半的藥店選擇使用1藥網的SaaS平臺,已形成了巨大的網絡效應。此外,未來這些藥店要轉用其他平臺,將付出一定的轉換成本。

隨著1藥網在B端市場的不斷深入,藥店的轉換成本越大,1藥網的網絡效應越大,自身的護城河就越深。

此外,據于剛介紹,1藥網的履單成本在逐年下降,從前幾年的6個點,降到現在基本上不到3個點,而行業平均水平普遍高于7%,這也是加深護城河的成本優勢。

從2020年財報可以看出,雖然1藥網仍未盈利,但虧損一直在收窄,從IPO后第一季度的22.3%降至最近一季度的3.7%;與此同時,現金流日益充沛,從2019年的6.977億元漲至16.2億元。

隨著營收數據、毛利總額、現金流、覆蓋藥房總量、倉儲效率等多個指標的幾何級提升,以及財務費用、運營成本等支出環節的急劇下降,1藥網2021年有望再度實現營收翻倍和毛利率增長。

“其實盈利問題不是我所擔心的,互聯網企業現在有幾個是開始就盈利的?你要做到一個臨界規模才可能有利潤,而且你要不斷去創新。”于剛表示,1藥網盈利將會是水到渠成的一件事。

如今,市場也逐漸認識到1藥網這個價值洼地。

今年1個月內連續暴漲:1月22日暴漲44%,2月9日暴漲30.65%,2月10日暴漲43.24%,股價從6美元一度飆升至45.8美元,最高漲幅超過6.7倍,引發市場震動。

1月6日,據上海證監局披露,1藥網境內子公司壹藥網耀方科技 ( 上海 ) 股份有限公司將沖刺科創板。

值得一提的是,2020年下半年,在耀方上海第二輪pre-IPO融資中,投前估值為100億人民幣,居然遠超當時1藥網的美股市值。這意味著,國內資本市場對于1藥網的估值有所提升,至少認為值15億美元。如今,1藥網市值突破13億美元,正在向這一數值靠攏。

在疫情催化下,互聯網醫療市場得到了極大的釋放和發展。數據顯示,未來五年,醫藥健康產業每年都將以不低于12%的速度增長;未來十年,醫藥健康產業將超過房地產,成為中國的第一大產業。

目前,橫亙在互聯網醫療前面的最大阻力是政策壁壘。對此,于剛表示:“我們需要做的只有兩點,要么在這個壁壘打通后,我們做第一批獲利的人。要么就在壁壘之下,實現我們的最大商業價值”。

隨著相關政策不斷地寬松和完善,互聯網醫療必將迎來新一輪的騰飛,在獨特的商業模式支撐下,1藥網的價值未來或將進一步的釋放。

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司