- +1

商戶、消費者的雙摒棄,愛回收難做好B2C業務

二手電商戰場,大浪淘沙,愛回收恐怕已成為最先掉隊的那一個。

根據電子商務研究中心發布的《2019年度中國二手電商市場數據報告》顯示,2019年我國二手電商市場規模為2596.9億元,同比增長53.2%,用戶規模超1.4億人

而在二手電商交易市場中,閑魚和轉轉已經成為了雙寡頭,曾經的選手愛回收已然掉隊:手機回收的C2B業務失守,其旗下B2C業務布局目前看也是一籌莫展,而且春節前后的消費者投訴更是沒停過。

收下拍拍想要補齊B2C的愛回收看似業務擴張,實則未來越走越窄,號稱以B2C為龍頭,卻遠遜轉轉和找靚機等。

曾經的愛回收坐擁先發優勢,接下拍拍按理說應當如虎添翼,可為何就輸了呢?

愛回收的B2C布局究竟有什么問題?

請看本文分解

愛回收的尷尬:B2C的敗局

實際上愛回收早期的路子相對清晰,那就是C2B模式,也就是手機回收業務。這其中,愛回收充當的角色類似線上“黃牛”。由于入行較早,在C2B時代,愛回收稱得上是老師傅,在回收領域穩坐前排。

不過隨著二手市場多年發展,市場的風向已經發生了變化。

一方面是平臺直接和商品廠家合作,將這些商家手中的退換貨商品、返廠商品進行收錄并以二手物品出售。

另一方面是平臺從單一的“回收站”轉向交易市場,通過撮合交易以及專業化的居間服務,達到供需的匹配。

這樣做的好處是,電商平臺能有更為穩定的貨源,能夠最大限度的提升二手物品的質量,也能使原本零散的交易趨于標準化、專業化;最重要的則是,通過平臺的驗機、質保等居間服務相當于讓交易有了更為靠譜的“權威背書”,可以充分滿足消費者的需求,以獲取用戶。

而遺憾的是,愛回收在這一進程中,一開始就落了下風,其B2C業務的布局可謂開局不利。

最首要的問題就是流量的缺乏。

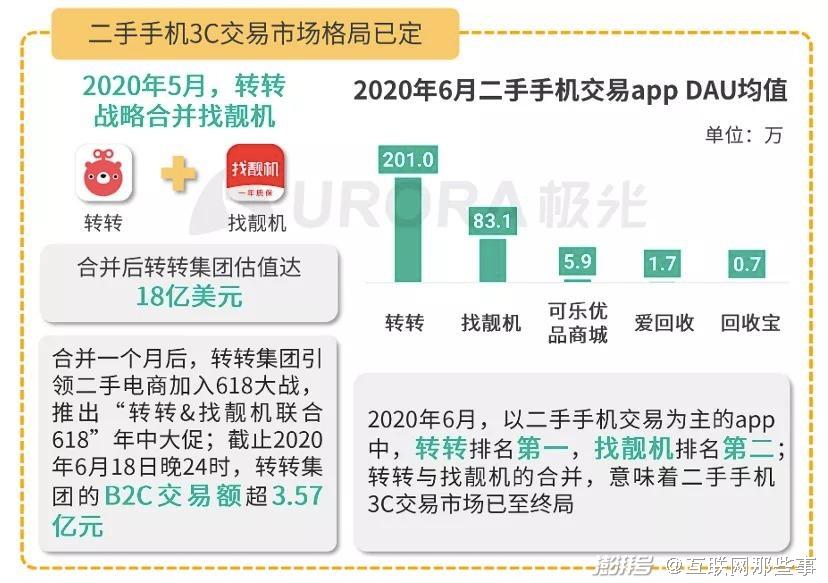

在當前的二手電商排行榜中,閑魚以5000多萬的月MAU一騎絕塵,而第二名的轉轉則是1533萬,愛回收則停留在百萬以下的水平。

閑魚本身背靠阿里的淘寶,七億多用戶池為閑魚敞開大門,而且閑魚的“一鍵轉賣”也降低了二手交易門檻,引入支付寶信用分也為閑魚買家提供了信度評估的參考。轉轉集團則擁有微信九宮格以及微信小程序的外部流量優勢,同時通過合并找靚機這一行業里最大的B2C垂直平臺,進一步鞏固了平臺自主的流量、供應鏈和服務能力。

而這兩者,都是愛回收所沒有的。

愛回收以及愛回收的股東們也注意到了這一層,于是愛回收在C2B都沒有做好的前提下,收下了棄子拍拍,希望整合業務,通過手機3C市場的B2C業務布局來挽回頹勢。

明面上看,愛回收拿下拍拍是精準投放,但事實是,這恰恰是愛回收新布局中最大的敗筆。

愛回收之殤:華而不實的拍拍

從業務上來看,愛回收希望拍拍能補齊自身的流量短板,進一步加強B2C的業務布局,畢竟拍拍可以獲得京東的流量扶持。

但現實則是,拍拍原本的地位很是尷尬。

2014年,拍拍作為騰訊贈予京東的“禮物”,用于促成與京東的合作。

從當前來看,拍拍的地位則是高開低走,拍拍先是在與淘寶的競爭中敗下陣來,就被騰訊邊緣化,2014年進了京東之后,拍拍就被“監管難度過大”被戰略性關停。

直到2017年,拍拍才以“二手”品牌被重新拿了出來。

上線之初,拍拍獲得了一些“資源”,流量入口、線下專賣店、校園派等,但都沒有收到預期的回報。

于是在2019年四月,拍拍就被調整,不斷被減少資源傾斜,更是下線了C2C閑置發布和集市服務功能,轉為京東轉賣與備件庫商品,更有消息稱曾要賣身轉轉,但被拒絕了。

由此可見,拍拍成為不了核心業務,拍拍的價值充其量只能算作新品銷售的補充。

在傳統的3C商品B2C領域,早有“買新不買舊”的經驗之語,作為二手的拍拍的流量終究敵不過新品,也還要面臨眾多“同行”的競爭。

隨著電商平臺紅利天花板的到來,獲客成本越來越高,流量也越來越貴,京東自然要謹慎考慮流量的分配。

更不必說,離開了京東的拍拍,自身流量尚有幾何?

此時的拍拍帶給愛回收的流量極為有限,愛回收僅僅獲得了表面上的“資源”,實際上拍拍的到來對愛回收的B2C布局并無多少幫助,反而還要消耗精力去整合拍拍的業務。

從宏觀上講,愛回收揚言要實現50億美元估值的IPO,但以目前的體量,遠遠撐不起這個估值,愛回收與拍拍這個難兄難弟,月MAU加起來也不到閑魚的十分之一。

資本都是精明的,雙寡頭閑魚和轉轉的體量在那里擺著,愛回收講故事的能力還要再高明一點才行,僅靠一個拍拍還遠遠不夠。

所以拍拍到了愛回收手里,實際上有點雞肋。

愛回收之痛:失去的商戶與顧客

不論是淘寶、京東,還是閑魚、轉轉、愛回收與拍拍,本質上都屬于電商的范疇。

那么作為電商,最重要的兩個東西,一個是流量,一個是服務。

泛互聯網領域內有一個著名的“721”理論,即一個賽道中,排名第一的選手會拿下將近7成的份額,領域第二會拿下近兩成的份額,而剩下的選手瓜分僅剩的一成市場份額。

據電子商務研究中心發布的《2018年度中國二手電商發展報告》顯示,閑魚以70.7%的市場占有率排名二手交易電商市場第一,轉轉占比20.38%,在此之后的拍拍和愛回收分別為6.37%和3.18%。

以目前來看,二手電商中,閑魚和轉轉雙寡頭的格局十分穩固,愛回收想要上位,本身難度就不小,更不用說轉轉還和另一個B2C領域的明星選手找靚機走到一起,使得轉轉集團又進一步將愛回收甩開。

而愛回收與他們最大的差距就在于流量,平臺的用戶量、平臺提供的資源投入,都是流量的范疇內,愛回收在流量上的缺少導致圍繞流量的一系列桎梏也隨之而來,而其中最重要的則是平臺的價值。

在這個市場中,商戶都是逐利的,自然更愿意選擇流量更大、用戶更多、平臺價值更大的平臺進行合作。

一旦商戶覺得平臺不符合預期,就會重新考量合作的必要,甚至是摒棄,最典型的就是OPPO和vivo不再單純與愛回收合作。

除此之外,二手市場由于特殊性,大量的貨源集中在分散的小B商戶手中,但這些小B商戶無力維持拍拍平臺的沉重運營,因而,愛回收的B2C供應鏈中天然就缺少貨源的廣度和深度。

大商戶出走,小商戶不看重,最終使得平臺愛回收和拍拍貨源的變差。

如果說商戶的摒棄是客觀存在,那么平臺的服務和用戶體驗則決定平臺的生死未來。

據黑貓投訴數顯示,關于拍拍、愛回收的投訴居高不下,集中在平臺處理慢、商品質量差、售后服務差等方面,如果以“愛回收 投訴”作為關鍵詞搜索,結果更是高達百萬條。

尤其是,因為優質貨源有限,拍拍的運營成本又較高,出于利潤的考量,拍拍上一些商戶不得不選擇售賣翻新機來獲利,所以一段時間以來,翻新機、問題機等投訴逐漸在拍拍聚集,拍拍甚至還因為質量問題被央視報道,最終換來的便是用戶的離開。

毫無疑問的是,不論是C2B還是B2C,服務都必須要到位,而對于更加注重供需分配的B2C,質檢、品控、售后等平臺服務是決定企業未來生存與否的關鍵。

貨源、服務不到位,品控寬松,從而影響口碑,使得拍拍投訴率居高不下,并形成惡性循環,這是當下愛回收在B2C業務上都無法回避的問題,也是其在此業務線布局中最大的阻礙。

如果這個問題不解決,即使拿下十個拍拍都只是門面功夫,結果只能是商戶和用戶顧客的雙摒棄,最終讓愛回收陷入泥淖之中,走向衰落。

而愛回收之所以提出做B2C,更像是醉翁之意不在酒——為了2000萬美元的救命融資收下了這顆棋子,雖然雞肋但又不得不硬著頭皮做,同時謀求利用B2C的故事獲取新的融資。

除了愛回收在B2C業務上自身的問題,閑魚轉轉們的圍獵也讓愛回收無所適從。如閑魚依托淘寶的流量,上線“二手直播”、“社交直播”,甚至建立二手社區,以此來吸納散落各大社交平臺的零散二手市場。據數據顯示,僅上線當月,通過閑魚二手直播的交易額就達到了921萬,而這是愛回收難以擁有的戰術。

不論是戰略還是戰術,愛回收距離頭部選手們的距離只會是越來越遠。

遙想當年,大家都曾是二手電商中的風云人物,而最終,閑魚轉轉百煉成鋼,愛回收拍拍卻慘淡退場,那也是別樣的心酸。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司