- +1

TCL強娶奧馬遭激烈抵抗

上市公司奧馬電器的控制權(quán)之爭正在進入白熱化。

3月22日晚間,奧馬電器公告稱,TCL家電集團及其披露的一致行動人再度舉牌后,已合計持有奧馬電器2.17億股,占公司總股本的20%,成為第一大股東。

不過,奧馬電器卻不愿承認TCL家電集團的地位。3月22日,奧馬電器公告稱,根據(jù)《上市公司收購管理辦法》并結(jié)合公司現(xiàn)有董事會及經(jīng)營管理層構(gòu)成、公司實際控制人意愿等各方面因素判斷,截至公告日,公司實際控制人仍為趙國棟。

此前,奧馬電器現(xiàn)有董事會曾連續(xù)三次以“文件不合規(guī)”的理由駁回TCL家電提交的召開股東大會、增補獨立董事的提案。直到3月23日,奧馬電器董事會才同意增補TCL的兩位代表徐犖犖、 胡殿謙為公司第四屆董事會非獨立董事候選人,但此議案仍待4月9日的第二次臨時股東大會審議通過。

TCL董事長李東生看上的,除了具有“出口冰箱之王”的冰箱業(yè)務(wù)及其豐厚現(xiàn)金流之外,奧馬電器這個上市主體,也可以裝下去年從TCL科技剝離出表的白色家電業(yè)務(wù),實現(xiàn)整體上市。

目前,TCL旗下有港股的TCL電子,主營電視和手機業(yè)務(wù);A股的TCL科技,主營面板、新能源材料和電子產(chǎn)品分銷業(yè)務(wù);未上市的TCL家電集團,正在與奧馬電器原股東展開激烈的股權(quán)之爭。

李東生的資本局,正處于一個關(guān)鍵的十字路口。

01 面板主業(yè)成色幾何?

先看TCL旗下市值最大的TCL科技。經(jīng)過兩年“大刀闊斧”的業(yè)務(wù)調(diào)整,2020年是檢驗成果的一年。

總體來看,TCL科技目前收入企穩(wěn),利潤增長,但距離“面板行業(yè)第一”的目標,仍然有很大距離。換句話:TCL和行業(yè)老大京東方依舊差距不小。

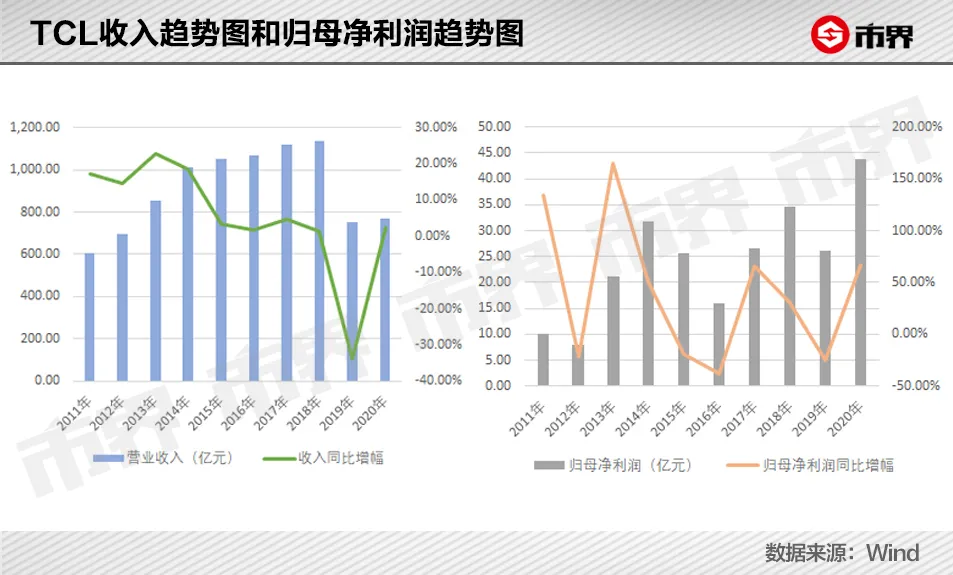

2020年,TCL科技全年收入766.77億元,以調(diào)整后同口徑數(shù)據(jù)為基礎(chǔ),收入同比增幅為33.89%。

從凈利潤來看,不管是43.88億元的歸母凈利潤,還是29.33億元的扣非歸母凈利潤,都是TCL科技有史以來最高的水平。

數(shù)據(jù)新高背后,當然有外力加持。2020年TCL科技一邊持續(xù)剝離小部分子公司,一邊收購光伏巨頭中環(huán)股份,并將其第四季度數(shù)據(jù)合并。

由于中環(huán)股份整體盈利能力比TCL科技強,在2021年完全并表后,TCL科技的毛利率和凈利率或許會更好看。

除了收購并表,TCL科技本身業(yè)務(wù)結(jié)構(gòu)優(yōu)化,也是財報亮眼的原因之一。

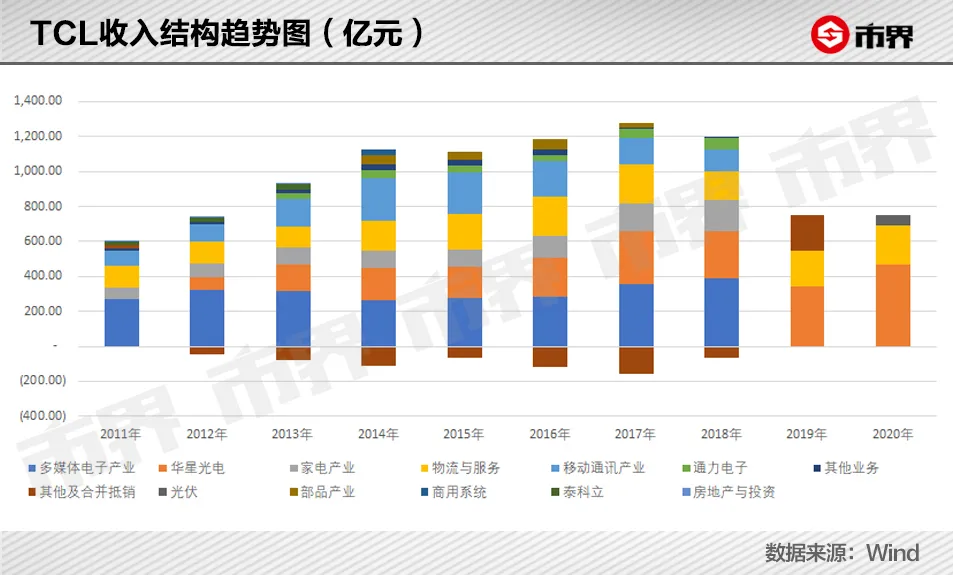

2018年及以前,TCL科技旗下業(yè)務(wù)類別繁多,不僅有電視、面板、白色家電,還有電子產(chǎn)品分銷、手機等,多達10個類別,被戲稱為“雜貨鋪”。

經(jīng)過李東生這兩年大刀闊斧地調(diào)整,手機、電視、白色家電等消費者終端業(yè)務(wù),已被陸續(xù)剝離。目前,TCL科技的收入主要分為半導(dǎo)體顯示、光伏及半導(dǎo)體材料、分銷三個業(yè)務(wù)大類。

其中,2021年“光伏及半導(dǎo)體材料”業(yè)務(wù)收入56.83億元,由中環(huán)股份2020年四季度貢獻,主要是生產(chǎn)并銷售如單晶硅片這樣的光伏新能源材料。

物流與服務(wù)業(yè)務(wù)225.18億元的收入,由主營電子分銷業(yè)務(wù)的公司翰林匯貢獻。

最重要的“半導(dǎo)體顯示”業(yè)務(wù)467.7億元的收入,由旗下TCL華星貢獻,同比增長37.44%,凈利潤24.2億元,同比大增151.1%。主要是受益于面板行業(yè)走出去年低谷,下半年需求和價格開始同步回升,TCL華星多個產(chǎn)線基本保持滿銷滿產(chǎn)狀態(tài)。

如果拿TCL華星和面板龍頭京東方相比:后者的產(chǎn)能領(lǐng)先,但前者的盈利能力較強。

2020年京東方121億元并購中電熊貓,拿下中電熊貓兩條8代線,合計將擁有六條8代產(chǎn)線、兩條10代產(chǎn)線,繼續(xù)穩(wěn)坐國內(nèi)面板行業(yè)產(chǎn)能第一的位置。

TCL科技2020年談下蘇州三星1條8.5代線,共計擁有三條8代線和兩條11代線,另有一條位于廣州的8代線處于規(guī)劃中,最快2022年左右正式投產(chǎn)。

因此,TCL科技沒能在2020年縮小與京東方之間的產(chǎn)能差距。但TCL華星明顯比京東方更掙錢一些,凈利率一直比京東方要高。

注:京東方2020年年報尚未披露,暫時用三季報數(shù)據(jù)

Wit Display分析師林芝告訴市界,這種差距背后的原因,要歸結(jié)于三個方面。

首先,華星的大尺寸產(chǎn)線都在深圳和廣州,中小尺寸則都在武漢,生產(chǎn)更集中化。相比之下,京東方的產(chǎn)能雖然更大,但是在全國布局,沒有集中化的優(yōu)勢,就會多出很多運輸管理成本。

其次,TCL有自主電視品牌,出海業(yè)務(wù)比較多,面板賣給自家品牌,價格更靈活,甚至可能略高于市場價。但京東方并沒有做出自己的品牌,只能銷售給其他品牌廠商,價格方面自然沒有什么優(yōu)勢。

再者,華星此前只有2條8.5代線,都集中在55寸和32寸,這種尺寸段的切割效率極高,沒有浪費,相當于整塊面板全賣出去了。但京東方可能會根據(jù)客戶需求,55、65、32英寸都有,切割過程中就有浪費。

京東方和TCL華星在2020年全球液晶電視面板出貨量排名中,分別位列第一和第三。其中,TCL華星的排名較上年上升了一位,與京東方之間的出貨量差距也有明顯縮小。

02 并購“后遺癥”

面板“雙寡頭”格局正在形成,但隨之而來的,是TCL科技的資金壓力。

在2019年大規(guī)模剝離消費者終端業(yè)務(wù)后,2020年TCL科技開始大規(guī)模“掃貨”。

數(shù)據(jù)顯示,2020年TCL科技對外并購涉及的交易對價達到260億元,投資活動現(xiàn)金凈流出387.74億元,均是其發(fā)展歷史中的最高值。

比如125億元收購中環(huán)集團100%股權(quán)、50億元增資TCL華星、42億元購買武漢華星39.95%的股權(quán),以及20億元戰(zhàn)略性投資日本面板企業(yè)JOLED。

大規(guī)模的“一賣一買”背后,李東生有自己的一套邏輯。

(李東生)

分析師認為,TCL科技剝離包括手機、電視、家電等終端業(yè)務(wù),一方面是為了避免和下游客戶之間產(chǎn)生利益沖突,另一方面也是讓TCL科技這個上市實體的業(yè)務(wù)更聚焦,容易被投資者理解,有利于市值管理,屬于“做減法”。

對TCL華星和武漢華星的投資,主要是為了理清內(nèi)部股權(quán)問題;對日本JOLED的戰(zhàn)略性投資,是為了雙方在印刷OLED技術(shù)方面的長期合作,相當于為下一代技術(shù)布局;而上百億元并購中環(huán)股份,為的是在剝離消費者終端業(yè)務(wù)后,尋找一個能夠增厚業(yè)績的第二核心業(yè)務(wù)。

業(yè)務(wù)調(diào)整后,A股上市的TCL科技,主要業(yè)務(wù)將圍繞半導(dǎo)體顯示面板和新能源,向電子產(chǎn)品的上游集中。

港股上市的TCL電子,則包括黑色家電電視和手機在內(nèi)的消費者終端業(yè)務(wù)。

而包括空調(diào)、冰箱、洗衣機等白電業(yè)務(wù),尚未裝入具體的上市實體,目前由TCL實業(yè)控股所擁有。其實控人,是以李東生為核心的管理層和戰(zhàn)略投資人。

大刀闊斧的剝離和并購,確實讓TCL整個集團的業(yè)務(wù)更清晰,但也由此帶來財務(wù)壓力。

雖然TCL科技的資產(chǎn)負債率從2018年的68.42%,降到了2019年的61.25%,2020年末又回升到65.08%,變化并不明顯。但如果比較帶息債務(wù)和貨幣資金的期末余額,整體資金壓力已經(jīng)顯現(xiàn)。

截至2020年末,TCL科技一年內(nèi)到期的帶息債務(wù)合計257億元,而貨幣資金為217.09億元,無法覆蓋短期帶息債務(wù),且兩者間的缺口接近40億元。

相對于TCL科技的體量來說,40億元的缺口并不可懼,相當于2020年一年的盈利,但10年來的首個缺口,卻可以視為量變的關(guān)鍵節(jié)點。

更精確一點,扣除貨幣資金中的受限部分,同時考慮可變現(xiàn)的交易性金融資產(chǎn),資金缺口仍然達到42.97億元,是上市以來的最高水平。

與此同時,TCL科技用作準備金、保證金、質(zhì)押、抵押在內(nèi)的受限制資產(chǎn)總額,從2018年的485.92億元上升至903.39億元,占總資產(chǎn)比重達到35.03%。

這說明TCL科技在用自己的資產(chǎn)更多的“搞錢”。

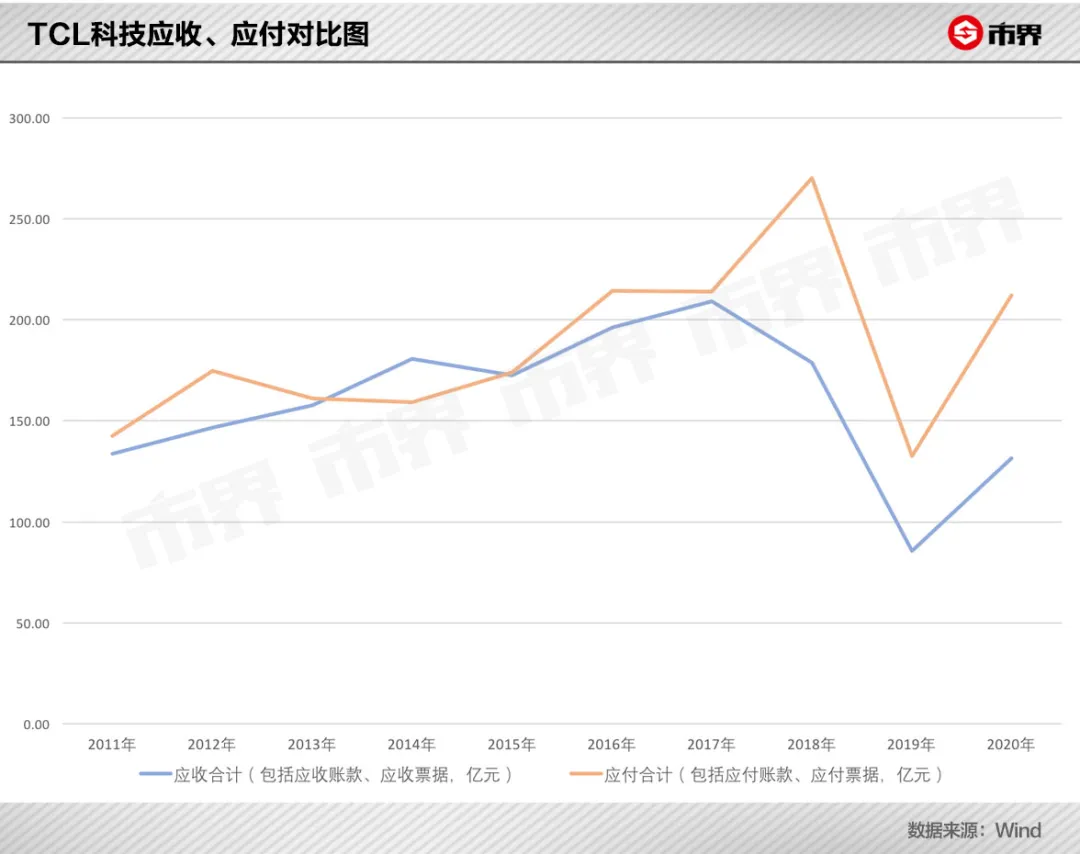

而從應(yīng)收和應(yīng)付的對比情況來看,2018年以前,二者基本維持在一個比較平衡的狀態(tài),但從2018年開始,應(yīng)付總額大幅高于應(yīng)收總額。在更大程度占用供應(yīng)商資金的同時,TCL科技的財務(wù)騰挪空間也正在縮小。

除此之外,還有突然增加的商譽帶來的減值風(fēng)險。

2020年,TCL科技以125億元完成對中環(huán)電子集團的并購,也首次在賬面上產(chǎn)生了69億元的商譽。

雖然商譽占總資產(chǎn)比重只有2.69%,但也已相當于2019年歸母凈利潤的2.6倍,一旦發(fā)生減值,影響不可小覷。

相比之下,同樣在不斷并購的深天馬和京東方,目前賬面商譽金額分別為2億元和7億元,算上京東方并表中電熊貓后的新增商譽,也將遠低于TCL科技。

03 李東生的關(guān)鍵時刻

只看TCL科技的變化,還不能理解李東生當前的處境。將港股的TCL電子以及上市主體之外的TCL實業(yè)控股一并放入視野,才是TCL的全貌。

從1981年廣東省惠州市一家叫做TTK的磁帶公司開始,TCL的關(guān)鍵詞一直在隨著產(chǎn)業(yè)更替不斷變換。

2021年李東生和他的TCL,站在一個十字路口。

向前,面板產(chǎn)能繼續(xù)擴張,或許能夠追趕上京東方的產(chǎn)能擴張步伐,實現(xiàn)電視面板產(chǎn)能第一的殊榮。

但作為一項投資大、回報慢的重資產(chǎn)業(yè)務(wù),不管是自建還是收購,TCL科技都可能面臨更為嚴峻的資金壓力。

向后,TCL科技當然也可以安于現(xiàn)有的產(chǎn)能規(guī)模,打磨剛剛收入囊中的中環(huán)電子,提高整體盈利能力,逐漸緩解資金壓力。

但在面板行業(yè),產(chǎn)能大小意味著議價能力的高低,也意味著企業(yè)自身擁有多大的靈活調(diào)度空間。一旦在某代技術(shù)和產(chǎn)能上落后,可能像曾經(jīng)的手機面板業(yè)務(wù)一樣,演變?yōu)椤耙徊铰⒉讲铰钡木置妗?/p>

此外,港股上市公司TCL電子的電視業(yè)務(wù),在2020年推出miniOLED技術(shù)之后,能否繼續(xù)在高端市場有所建樹?新并表的手機業(yè)務(wù),是否會成為TCL電子的業(yè)績拖累?

而裝有TCL白色家電業(yè)務(wù)的惠州TCL家電集團(以下簡稱“TCL家電”),現(xiàn)在和上市公司奧馬電器的控制權(quán)之爭正如火如荼。

自2021年1月8日開始,TCL家電聯(lián)手中新融澤連續(xù)增持奧馬電器股份,截至目前,TCL家電已經(jīng)成為擁有奧馬電器17.87%股權(quán)的第一大股東,已經(jīng)超過奧馬電器原股東趙國棟,與一致行動人中新融澤的合計持股比例更是達到20%。

(奧馬電器)

但奧馬電器現(xiàn)有董事會也在“頑強抵抗”——連續(xù)三次以“文件不合規(guī)”的理由駁回了TCL家電提交的召開股東大會、增補獨立董事的提案,并且曬出了一份公司章程,認為TCL家電即便獲得奧馬電器控制權(quán),也無法獲得后者的核心資產(chǎn),即奧馬電器旗下的冰箱業(yè)務(wù)。

這引來資本市場監(jiān)管方面的關(guān)注,雙方的緊張態(tài)勢顯然還將繼續(xù)。

家電行業(yè)分析師劉步塵告訴市界,奧馬管理層非常不希望TCL入主,因為這可能意味著管理層出局,甚至有奧馬品牌被雪藏的可能。但目前看,今天的奧馬電器已沒有更多的辦法阻止野蠻人的強行進入。

除了各個業(yè)務(wù)板塊需要解決的問題,綜合來看,包括手機、電視、白色家電在內(nèi)的AIoT整體解決方案,會是TCL的下一個發(fā)展目標。

但劉步塵認為,到目前為止,物聯(lián)網(wǎng)和人工智能對用戶需求的體現(xiàn)仍不充分,這一點就像5G手機宣傳力度很大,但是消費者實際使用的感受并不明顯。

如此,TCL雖然在人工智能、物聯(lián)網(wǎng)方面下了不小的功夫,但和其他家電企業(yè)一樣,還是面臨產(chǎn)品不能很好地被消費者接受的問題。

顯然,2021年的李東生會很忙。不論是在面板業(yè)務(wù)方面“攻”或“守”的選擇,手機和電視業(yè)務(wù)如何進退的考量,還是與奧馬電器的股權(quán)之爭,哪一項都不是“省油的燈”。一旦資金鏈出現(xiàn)問題,對TCL就是一個巨大的考驗。

(作者|林夏淅,編輯|李曙光)

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司