- +1

九江銀行:除了彩禮貸“翻車” 還有啥煩惱?

作者:于照野

編輯:李荷舉

風品:鄧亮 藍海

來源:首財——首條財經研究院

3月16日,一張宣傳海報引爆熱搜。

“彩禮貸”最高可貸額度30萬元,貸款利率4.9%,最長貸款時間1年,貸款條件是情侶年滿22歲,其中至少一方是行政事業單位的正式員工。同時打出口號:“彩禮開銷不用愁,“貸”來穩穩的幸福。

如此魔幻事件,不是網友的樸侃惡搞,而是來自正規的金融機構——九江銀行。

01

彩禮貸“翻車”背后 轉型壓力多大?

沒有意外,輿論炸鍋了。

“ 再也無法拒絕‘天價彩禮’了”、“現在的銀行為了利益,底線都不要了”、“下次會不會推出‘葬禮貸’?”

除了網友吐槽,更引官媒痛批。央視網評“是對社會陋習的煽風點火”;新華網評:“彩禮貸這種玩意兒,連宣都不要宣。”

無論真的業務拓展,還是一時營銷噱頭,九江銀行——這家員工平均年齡僅29歲的年輕銀行,還是玩脫了。

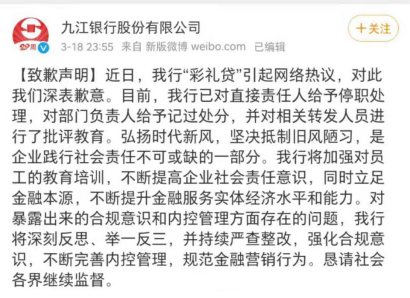

3月18日深夜,九江銀行官博發文,就“彩禮貸”事件致歉:

已對直接負責人給予停職處分,對部門負責人給予記過處分,并對相關轉發人員進行批評教育,對于暴露出的合規意識和內控管理問題,九江銀行將持續整改,規范金融營銷行為。

有態度、有實操,反思值得肯定。一場鬧劇似乎也畫上了句號。

然真的結束了嗎?

一個深刻思考,為何有此“昏招”?主角又為何是九江銀行。

也許,也是“情非得已”。看看經營壓力,或有更深感受。

公開信息顯示,九江銀行2000年11月18日正式開業,2018年7月10日港股上市。現下轄13家分行,擁有網點300余家,先后主發起設立了修水九銀、廣東中山小欖等20家村鎮銀行,資產總額破3600億元。

成長光環之外,業務痛點也不容忽視,九江銀行貸款行業集中在地產及關聯行業,且總額居高不下。

截至2020年6月30日,九江銀行來自房地產業的公司貸款及墊款總額占比14.3%,是對公貸款業務最大一塊;第二大來源是建筑業,也是與房地產密切關聯。住房按揭貸款占比13.9%,是零售貸款業務最大一塊。

拉長時間線,2017年-2019年九江銀行對公房地產業貸款余額分別為193.39億元、245.84億元、257.17億元,規模不斷攀升。進入2020年,貸款額再次上升,達到278.26億元,較2019年末增長8.18%。

三年半時間,房地產業貸款總額漲幅超40%。

上述增長,在政策導向面前顯得有些逆勢而為。

眾所周知,房主不炒的大基調下,央行、銀保監會在意圖引導信貸資金更多流入實體經濟,銀企相關涉房貸款投放遭遇嚴控。

梳理2020年銀企罰單,貸款違規流入房地產的被罰案件最多,累計出現 149 次。

2020年末,房地產貸款集中度管理辦法出臺,城商銀的個人住房貸款占比上限為17.5%。而九江銀行在2020年上半年末已達13.9%,騰挪空間已然不多。

壓力之下,轉型也就迫在眉睫。

從2020年上半年的資產規模看,九江銀行個人經營性貸款規模增長,個人消費貸款規模下降,占比從年初的12.6%降到11.4%。

大力發展個人消費貸,這或就是上文彩禮貸的邏輯所在。

02

消費貸迷局

然拋開鬧劇,享受過房貸黃金期的銀企,轉型難度都不小,九江銀行亦不例外。

無論獲客渠道還是風控能力,城商行都難與股份行、國有大行競爭。消費貸已是行業熱點,大型銀行依靠下沉策略、品牌效應稟賦,一再降維打擊,九江銀行這樣的城商行壓力自知。

不過,基于本土優勢,九江銀行也進行了系列嘗試。

2019年報顯示,打造“精準營銷”在線及線下場景,九江銀行共舉辦87場2019“贏在高考成九夢想”高考志愿填報公益巡講系列營銷活動,153場“九江銀行杯”廣場舞大賽,覆蓋省外分行、省內所有縣(市)和重點鄉鎮;并大力打造商圈綜合體、連鎖商超、醫院、智慧菜場、公交等場景,提供綜合行業應用解決方案,打造場景67個。

付出是有收獲的。截至2019年末,九江銀行年報顯示,其個人消費貸款余額226億元,較上年末增長近一倍,在全部個人信貸中占比38%,也較上年末提升13.5個百分點。值得肯定。

只是好景不長。由于精準營銷大多基于線下場景或商圈加持,2020年的疫情打擊不言而喻。

2020年半年報顯示,九江銀行個人消費貸款余額221億元,較上年末微降約4億元,在全部個人信貸中占比下降3.4%。

雪上加霜的,還有政策層規范,貸款限制“紅線”。

2020年以來,中小銀行監管體制和業務模式面臨巨大轉變,先是監管部門下發《關于全國市場利率定價自律機制規范定期存款提前存款靠檔計息有關要求》,要求各銀行機構立即暫停新增定期存款提前支取靠檔計息的產品余額和新增客戶,從而對智能存款作為中小銀行的存款競爭利器進行強力壓制,加劇資金緊張。

另一廂,上半年受益于資金寬裕度,各銀行消費信貸“放水”潮來襲,消費信貸業務競爭在年利率4%以下紛紛拓展業務、爭取客戶。而國有大行的加入更導致競爭白熱化,擠壓了中小銀行生存空間。

2021年1月15日,銀保監、央行發布《關于規范商業銀行通過互聯網開展個人存款業務有關事項的通知》,明確商業銀行不得通過非自營網絡平臺開展定期存款和定活兩便存款業務,已辦理的到期后自然結清;2月20日的通知,則直接提出“地方法人銀行不得跨注冊地轄區開展互聯網貸款業務”。

2021開年的央行工作會議上,也明確提出,持續防范化解金融風險,強化支付領域監管,個人征信業務必須持牌經營,嚴禁金融產品過度營銷,誘導過度負債。

重壓之下,城商行深挖線下、加強線上賦能的緊迫性大增。急迫中,催生“彩禮貸”也就不足為奇。

值得強調的是,壓力并非九江銀行一家,亂象迷失的也不止“彩禮貸”。據相關報道,江蘇銀行無錫分行曾推出過“婚慶貸”,南京銀行曾推出“結婚貸”。甚至云南西山北銀村鎮銀行,最近推出墓地貸的新聞也登上熱搜,與彩禮貸一道成為話題網紅。

過度“包裝”亦或創新突圍背后,折射出中小銀行普遍面臨的場景開拓難而無序、風控手段單一、轉型焦慮迷失的行業困境。

中南財經政法大學數字經濟研究院高級研究員金天表示,金融機構片面地以借款人職業身份等作為批貸條件,難以有效把控借款人的信用風險。在這個意義上,彩禮場景恐怕不是一個真實消費場景,至少不是一個好的消費場景。

在柒財智庫高級研究員畢研廣看來,“彩禮貸”不過細化了場景,其實質就是一種“萬能消費貸”。另一方面,身份曖昧的彩禮貸依然有變成“首付貸”流入房市的危險。

所言非虛。

今年以來,北上廣深等地樓市調控趨嚴,監管對信貸資金違規流入樓市的行為嚴格排查。有媒體報道,部分以消費貸、經營貸的買房者已被要求提前還款。從全國看,“防止住房信貸加杠桿”也是年度主基調,后續其他城市是否跟進,對九江銀行這樣的城商行有何影響,值得關注。

03

業績、罰單煩惱 警惕惡性循環

九江銀行,也有高光時刻。

2018年7月10日,其以10.6港元發行價登陸港交所,是江西省第一家、全國第二家港股地級城商行,也是發售價最高的內地上市銀行。

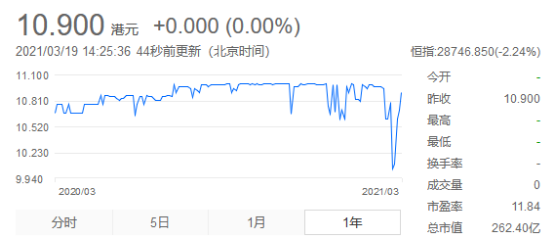

然從集資凈額看,36.74億港元最終只獲0.28倍認購,且上市當日開盤即破發,盤中跌幅一度逼近4%。

縱觀其資本表現,K線(復權)平滑,變化極小。即使遭遇此次負面輿情,股價仍無大波瀾,3月16日及3月17日股價無變化,成交額為0,股價漲跌為0。截至2021年3月22日收盤,其股價仍為10.9港元/股,市值262.4億港元,處于橫盤狀態。

流動性缺失,對股票而言不是好消息。而資本冷姿,與其業績表現不無關系。

2020半年報顯示,九江銀行營收51.30億元,同比增長9.8%,歸母凈利潤10.14億元,同比下降4.7%。且多項盈利能力指標下降,其中凈利差下降0.36%。

增收不增利,業績質量值得考量。

拉長時間線,從2015年到2019年,九江銀行營收分別為49億元、50億元、58億元、79億元、95.49億,同期凈利潤分別為18億元、15.6億元、17.6億元、17.9億元和18.81億元。相比營收快增,凈利同樣不算穩健。

總資產收益率方面,2015年到2020上半年分別為1.16%、0.78%、0.71%、0.61%、0.56%、0.58%。凈資產收益率為15.35%、11.91%、11.31%、8.66%、7.69和8.48%。

資本充足率也不樂觀。截止2020年上半年,九江銀行資本充足率指標較上一期均有所下降,其中核心一級資本充足率8.74%、一級資本充足率8.74%、資本充足率11.16%,分別較上一期末下降了0.23、0.23和0.48個百分點。

不難發現,九江銀行盈利能力出現弱化跡象,資產質量面臨較大壓力。

何以至此呢?

應該說,九江銀行不是第一次站在輿論中心。

2019年5月,女員工楊沁被曝29歲便成九江銀行湖口支行行長,并掛職副縣長“引爆”微博。

事件發酵期間,澎湃新聞報道稱,楊沁父親楊勇曾任九江銀行監事、董事。2018年5月,出任九江市金融控股集團黨委書記、董事長。

還有罰單煩惱。

2020年12月2日,中國銀保監會江西監管局對九江銀行連開3張罰單,年內共收5張罰單,累計罰款140萬元。

2021年1月12日,因違規辦理抵押擔保貸款導致貸款形成風險,九江銀行潯陽支行被罰款25萬元;同日,因貸后管理不審慎導致信貸資金被挪用于購買股票,九江銀行上饒分行被罰款25萬元;因向未竣工驗收的商業用房發放按揭貸款被罰款25萬;

2021年2月9日,因違規辦理抵押擔保貸款導致貸款形成風險,九江銀行潯陽支行一員工被警告,一員工終身禁止從事銀行工作。

……

罰單與“熱搜”交織,不得不讓人質疑其風控意識與內控力。疊加行業調控、轉型陣痛,這或才是其業績資本雙壓的深層原因。而困境之下,又增加了改變的急迫性,如忙中出錯,更易合規力失守,惡性循環值得警惕。

從此看,彩禮貸翻車,偶然中或也有必然因素。面對種種煩惱,九江銀行需反思的還有很多。

本文為首條財經原創

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司