- +1

夾縫求生的青云科技,能等到盈利的那一天嗎?

產(chǎn)業(yè)作者|王晶晶|一鳴網(wǎng)

隨著 數(shù)字化浪潮的迭起,腰部云計算玩家接連在資本市場闖關(guān)成功。

繼去年1月優(yōu)刻得登陸科創(chuàng)板、5月金山云登陸納斯達克后,最近, 青云科技也如愿敲響了上市的鐘聲,但這之后的戰(zhàn)役更不輕松。

云計算板塊歷經(jīng)近十年的蟄伏,正處于發(fā)展熱潮,賽道強敵環(huán)伺, 青云科技不僅要面對互聯(lián)網(wǎng)巨頭的強勢碾壓,還要應對傳統(tǒng)IT廠商的集體圍攻,堅持去IOE。

價格戰(zhàn)引發(fā)的毛利率下降開始與市場規(guī)模、盈利展開博弈,玩家撕開的一道道差異化競爭的口子也開始被巨頭的規(guī)模化進軍覆蓋。這是一個強者恒強、贏者通吃的競爭邏輯,巨頭有足夠的底氣進行座次重排。

群雄逐鹿時代來臨,這必定是一場野蠻的競爭, 腰部玩家有何底氣抗住資本,守住自己的一畝三分地?

市場覺醒,這是巨頭的戰(zhàn)場

2010年在深圳的一場IT峰會上,阿里巴巴搭起了云計算的班子,率先在市場上打響了自己的旗號。

隨著阿里“飛天系統(tǒng)”的穩(wěn)定,經(jīng)歷了3Q之戰(zhàn)的騰訊也開始將視線放在云計算上,組建自己的技術(shù)團隊。

年底, 嗅到了其中契機的華為啟動了“云帆計劃”,開始面向全球公布云計算戰(zhàn)略及解決方案。

兩年后,國內(nèi)初代頂級黑客季昕華創(chuàng)辦了優(yōu)刻得。同年4月,擁有IBM工作經(jīng)歷的黃允松、林源和甘泉,共同創(chuàng)辦了青云科技。這時,國內(nèi)云計算市場的帷幕才正式拉開。

當然, 在其中混戰(zhàn)的還有國外巨頭AWS、微軟和甲骨文,不過囿于數(shù)據(jù)安全問題和適應性問題,海外巨頭并沒有贏得好處,AWS份額大幅度下跌、甲骨文徹底退出中國市場 。

此后, 隨著資本和技術(shù)的持續(xù)加碼,頭部效應在云計算市場顯現(xiàn)。頭部玩家阿里云憑借入場早、技術(shù)驅(qū)動、400億高投入等先發(fā)優(yōu)勢,已經(jīng)在云計算市場上占據(jù)了難以撼動的龍頭地位。騰訊云憑借社交、電商等生態(tài)優(yōu)勢,收割了大量相關(guān)用戶,疊加在過去五年斥資近百億的大手筆也在不斷助力其追趕前者。

時至今日,阿里領跑的云計算市場,除了騰訊緊隨其后,華為、 優(yōu)刻得、青云科技、金山云等第二梯隊的玩家已是遠遠落后。

從財報數(shù)據(jù)上來看,阿里云在2020財年內(nèi)(2019年4月到2020年3月)營收達400.16億元,騰訊云2019全年營收超170億元。

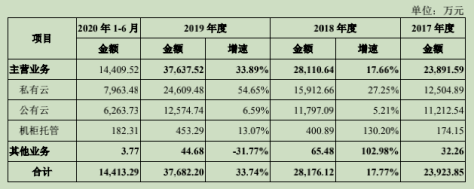

這一年,金山云的營收是39.56億元、UCloud的營收是15.15億元、 青云科技的營收是3.77億元。

華為云的營收數(shù)據(jù)并未公開,但市場預測仍在百億元以內(nèi)。

難以望其項背的規(guī)模差距,注定了腰部玩家必定要在這些資產(chǎn)雄厚、技術(shù)超群、擁抱開源的大廠面前另辟蹊徑。

短暫的喘息

巨頭在前,腰部玩家各自謀劃著自己的突圍法則,但 殊途同歸,大家都走上了上市謀“錢”的道路。

邏輯在于, 這是一個技術(shù)壁壘難打破,耗錢高,收益慢的賽道。

整個云計算行業(yè)還是以虧損為主,短期內(nèi)難以盈利已經(jīng)是業(yè)界的共識。即便目前全球排名第一的AWS也是耗時十年才謀得盈利,阿里則是在去年才開始有盈利苗頭, 對于腰部玩家而言已是積重難返,唯有以上市謀求資本,才能轉(zhuǎn)圜出一時生機

但 資本市場的買單只是一時的。

去年, 同一梯隊的玩家優(yōu)刻得上市后,股價經(jīng)歷斷崖式下跌,靠著小米系”奶活”的金山云也在上市后多次面臨股價下跌窘境,青云科技的耐力恐怕并不能支撐多久。

青云科技在招股書中強調(diào)其虧損主要在公有云業(yè)務,青云科技在其他業(yè)務上的云解決方案的銷售收入年增長率是50%以上。

黃允松表示,“按照這個增速再往前跑兩年的時間,基本上所有的問題都消失了”。

這句話顯然是過于樂觀,不過也點出了青云科技在公有云之外的加碼行動。

與此前已經(jīng)上市的優(yōu)刻得、金山云相比,青云科技業(yè)務類型有很大不同,其營收貢獻最大的部分為私有云。

數(shù)據(jù)顯示,2017年度-2019年度,青云科技私有云營收分別為1.25億元,1.59億元,2.46億元,2019年在總營收中占比達65.25%。

但這期間,公有云營收分別為1.12億元,1.18億元,1.26億元,2019年在總營收中占比為33.72%。

從創(chuàng)業(yè)之初進軍公有云,到2014年進入私有云市場,再到2019年后選擇混合云戰(zhàn)略,青云科技不斷避開巨頭,尋找生存的縫隙,但還是免不了與同場玩家貼身肉搏。

相比于公有云的巨頭林立、私有云的能者多勞,青云科技盯上了混合云這塊肥肉。

混合云既能部署互聯(lián)網(wǎng)化應用,擁有開放性,又有私有云本地數(shù)據(jù)中心,兼顧安全性,還可以靈活地根據(jù)各部門工作負載選擇云部署模式。但這樣的一塊肥肉怎么會逃過其他玩家的眼睛,亞馬遜、微軟、阿里巴巴、華為、金山也開始將其視為“兵家必爭之地”。

這樣的趨勢下,青云科技所謂的差異化競爭成為了一個偽命題。 那其依舊向私有云、混合云發(fā)力,背后的邏輯在哪?

從數(shù)據(jù)上來看,2017年-2019年度,青云科技毛利分別約為0.53億元,0.31億元、0.47億元。其中,私有云業(yè)務毛利分別為0.50億元、0.53億元,0.81億元,2019年私有云毛利占比達172.37%。

這一時期,公有云毛利分別為0.03億元,-0.23億元,-0.35億元。 公有云不僅沒有產(chǎn)生毛利,還在拉大虧損。

重資產(chǎn)與低回報的公有云模式將青云科技逼上了私有云、混合云的道路。

未來,青云科技表示將深耕私有云以及混合云領域的傳統(tǒng)企業(yè)用戶,但私有云客戶要求高,定制化程度重,對于安全和穩(wěn)定性都有著更高的要求, 謀求利潤的青云科技在之后恐要付出更為高昂的成本。

這不是一個腰部玩家能夠建立護城河的賽道,優(yōu)刻得上市之后,多家頭部客戶被巨頭以投資入股等方式挖走就是最為典型的案例。疊加, 在巨頭打響的價格戰(zhàn)面前,腰部玩家只能是被不斷擠壓與蠶食。

過去十幾年,云計算市場演變速度一直較快,但相關(guān)產(chǎn)品的性能和穩(wěn)定性是否能夠獲得下游客戶的認可還有待市場反饋。這是一個強者恒強的賽道,但也需要小火慢熬的功夫,腰部玩家雖難有“好風借力”, 但如果能守住耐心,在其深耕的一畝三分地上,足以贏得一時的喘息。

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務許可證:31120170006

增值電信業(yè)務經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司