- +1

麗人麗妝:除了“尋夫”大瓜,還有啥看點?

導 讀

很多時候,資本圈的瓜要比娛樂圈的要好吃。

比如當當李國慶與俞渝的“互撕”大戲,再如世界前首富貝佐斯的天價分手費。

津津樂道中不難發現,佳人與怨偶的取舍有時是情感糾葛,但更多是利益紛爭。

無論哪種,都是對“夫妻店”共苦不同甘的最大拷問。

作者:于照野

編輯:李荷舉

風品:鄧亮 藍海

來源:首財——首條財經研究院

一條微博尋夫,讓麗人麗妝登上風口。

3月8日,麗人麗妝老板娘翁淑華微博控訴,其夫黃韜連續幾年不回家、孩子生病也不管不顧......并@了馬云、錢學鋒等大佬。

3月9日,麗人麗妝跌停,截至收盤報30.06元/股,一天市值蒸發13億元。

3月12日,就相關媒體報道事項,上交所向麗人麗妝發出監管工作函。

……

01 微博“尋夫”大戲背后

一出家庭倫理劇,能攪動資本圈,自然是當事人的大佬身份。

但客觀而言,不少吃瓜群眾還是對麗人麗妝感到陌生。

公開資料顯示,麗人麗妝成立于2010年5月,是一家化妝品網絡零售知名服務商。主要接受品牌方的委托,在線上開設、運營官方旗艦店,實現產品的在線銷售。

簡言之,就是為品牌運營天貓旗艦店。

面向B端、沒有自有產品的業務模式,的確不會在大眾中有多少知名度。公司最早以運營相宜本草淘寶商城起家,2011年起開始陸續承接歐美及日系品牌的天貓旗艦店零售及運營業務。值得一提的是,麗人麗妝上一次大曝光,還是2016年4月出手2200萬拍下papi醬的首條貼片廣告。

一番努力,其于2020年9月29日上交所上市。

企查查顯示,黃韜為公司實控人、法定代表人、董事長,截止2020年9月30日,持股數1.34億股,占總股本比例33.49%;阿里巴巴為第二大股東,持股比例17.59%。

不過,在翁淑華描述中,她才是麗人麗妝的真正創始人,黃韜是自淘寶店上軌道后才加入的。翁淑華的微博個人介紹是“麗人麗妝001號員工”。

根據媒體此前報道,當年黃韜患有急性糖尿病在家休養,翁淑華一邊照顧孩子,一邊照顧老公,為貼補家用才開了一家淘寶店。后來黃韜參與翁淑華的創業,逐漸演變成如今的麗人麗妝。

翁淑華稱“出于對黃韜的信任,至今沒有股權”。

對于“夫妻店”企業,資本最忌諱的就是雙方反目成仇、感情破裂。

很明顯,翁淑華的微博喊話柔中帶剛,公開方式更有決絕之意。

資本市場,自然慌得一匹。喊話次日,麗人麗妝跌幅10%;3月10日,盤中再次觸及跌停價,最終收于7.65元/股,跌幅8.02%。

股民們議論紛紛。有人認為此番跌停是無妄之災,也有股民怒噴:“連自己的老婆和孩子都不顧的人,你們還希望對我們股民好嗎?圈完錢,花天酒地。”“拋妻棄子竟然還能賺女性錢。”

還有股民認為,三八節正是電商美妝產品的促銷節慶,作為重要營銷節點,麗人麗妝要發業績公告,此時更應趁低點補倉。

更有長遠者,已開始暢想黃韜、翁淑華夫婦離婚分割財產事宜,猜測屆時阿里是否會成公司第一大股東?這是利好。

……

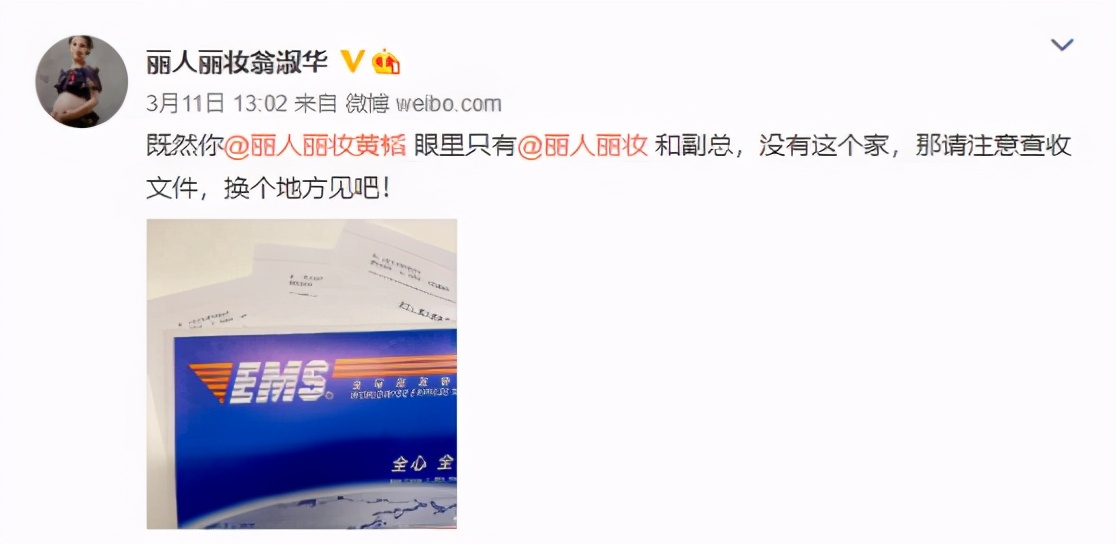

眾說紛紜之際,3月11日,翁淑華再次發微喊話:“既然你@麗人麗妝黃韜 眼里只有@麗人麗妝和副總,沒有這個家,那請注意查收文件,換個地方見吧!”配圖疑似律師事務所文件。

當日,黃韜終于出面回應。在《每日經濟新聞》采訪中,其表示:“等到過一段時間,你看到真相出來的時候,就明白我在顧慮什么了,畢竟我還要考慮到很多人的安全對不對……我不相信輿論能干預司法。”

的確,輿論不能干預司法。但作為上市公司當家人,這場輿論戰也非單純家事,數萬股民利益牽扯其中,及時信披也是其應有之責。

果然,上述含蓄回應不能定風波,兩日短暫回調后,3月15日,麗人麗妝股價再跌6.17%。

真相如何,等待麗人麗妝的答復函。而鬧劇之外,上市不到半年的麗人麗妝,是否經起這番折騰?如黃韜“沉迷事業”真不回家,企業價值成色又如何?似乎更受關注。

02凈利負增 成長性受拷 返利費與銷售費

回顧過往,麗人麗妝IPO并不算順遂。

2012年,阿里高溢價入股為其上市鋪路。2014年7月,當時有意海外上市的麗人麗妝開始搭建紅籌架構,但一年多時間里其就拆除紅籌架構,海外上市計劃失敗。

目光轉回國內,2016年8月,麗人麗妝報送第一次招股書。但證監會認為其經營與業務存在過多風險。企業規范性、與阿里是否有其他關聯往來、現金流低下等問題均被問及,最終IPO終止。

2018年,麗人麗妝再次上市輔導,終于在2020年如愿。

此后,憑著阿里二股東“口碑”,麗人麗妝在當年10月23日創下55.28元/股、市值221億元的高光時刻。

但隨后,股價逐漸走向下坡路。董事長“后院起火”后又加速下跌,截至3月15日收盤,市值108億元,較高峰期縮水超一半。

來看業績。招股書顯示,2017年-2019年麗人麗妝營收34.20億元、36.15億元、38.74億元,同比增長69.67%、5.69%、7.18%;實現歸屬凈利2.27億元、2.52億元、2.86億元,同比增長180.17%、11.04%、13.36%。

營利持續增長,值得肯定。但業績增速放緩,也令人擔憂其規模是否已固定,過了高速發展期。

擔憂并不多余,來看上市后的首份財報,2020年前三季度,麗人麗妝營收24.64億元,同比增長9.72%;歸屬凈利潤1.91億元,同比下降1.90%。經營活動產生的現金流量凈額-2.68億元,同比增長21.57%。

剛上市,就凈利負增、增收不增利,成長性、穩健力受到拷問。

細品,或與業務模式有一定關系,麗人麗妝利潤主要靠“返利”

招股書顯示,2016年至2019年上半年返利結算金額分別為1.51億、1.03億、2.47億和0.85億。返利結算占計提比例分別為101.95%、80.04%、117.77%和144.19%,同期凈利潤分別為0.81億、2.26億元、2.51億元和1.51億元。

這種盈利模式的持續性是個考量,品牌方在長期的線上運營中逐漸形成品牌影響力,對營銷商依賴性逐漸減小,自然會弱化返利意愿和比例。

另一方面,盈利縮窄,也與其費用支出不無關系。

招股書顯示,報告期內,麗人麗妝的期間費用率均維持在27%左右,而同行可比公司(跨境通、寶尊電商、壹網壹創和若羽臣)的期間費用率均值均為23%。盡管麗人麗妝在2019年對期間費用進行了把控,但依舊高于同行可比公司。

尤其是銷售費。招股書顯示,銷售費用占期間費用的平均比例已超90%,且保持上升趨勢。2017-2019年,公司銷售費用占總營收比重均超20%,2019年廣告費超3.4億元。

也許,麗人麗妝也有無奈與急迫。低門檻、強競爭,行業日益紅海化,越來越多的運營企業涌入市場,麗人麗妝無法躺贏。

目前,僅天貓平臺上代運營商就有近千家,內部競爭激烈。

此外,還要面對新進入者入侵。

行業分析師于盛梅表示,從整個行業看,電商代運營行業與網紅、MCN有密不可分的聯系。隨著電商直播爆發、網紅經濟起飛,代運營行業在吃到一定紅利的同時,也迎來MCN機構的入侵,麗人麗妝的客戶易被更多元個性的“網紅”們搶走。

而應對競爭,多數競品們正在多元化布局,成為京東、拼多多等平臺代理,以及進行構建私域流量的微信小程序、小紅書等更新的營銷和銷售渠道。畢竟全渠道經營,對品牌方來說已越來越有吸引力。

而麗人麗妝,依然固守對阿里的強力渠道依賴。

03 99%靠阿里 雙重依賴隱憂

從收入上,一目了然。

數據顯示,2017年度至2019年度,麗人麗妝在天貓平臺獲得的收入分別為31億元、33.4億元、36.9億元,占營收比重均超99%。而麗人麗妝的自有平臺、品牌官方商城、亞馬遜、蘑菇街等平臺的銷售占比均小于0.05%。

從此看,說阿里決定其業績優劣乃至生死,應該不算夸張。

也基于此,麗人麗妝每年需支付給阿里巨額的運營服務費用。數據顯示,2017-2019年,分別為1.43億元、1.97億元、1.64億元。除外,2019年,其在阿里的廣告推廣服務金額3.99億元,占同類型交易比56.63%;倉儲物流服務金額1.08億元,占同類型交易比32.52%。

零售專家鮑躍忠曾表示,近年來化妝品的線上市場占比越來越大,但單純的線上渠道,特別是嚴重依賴“淘系”,則存在缺陷。目前線上渠道呈現多元發展趨勢,需企業盡快完成線上渠道的多元布局,若單純靠一個平臺,未來的發展會面臨很大問題。

值得注意的是,董事長黃韜曾公開表示,麗人麗妝模式之所以能成功,其中有一點就是與天貓密不可分的合作。因此,將一直堅持與天貓合作,不會去考慮其他平臺。

是否成也“專一”,敗也“專一”,等待時間作答。

但可確定的是,這種單一依賴,必然讓其核心競爭力、盈利模式的可持續性受到質疑。而能否持續抱緊阿里大腿,也取決于這兩點能力。畢竟江山代有人才出,互聯網發展一日千里,從不缺的就是顛覆迭代力量。

要知道,主營的電商零售業務是“重資產”屬性,買斷模式意味著麗人麗妝將承擔較大風險,對公司資金和供應鏈的要求都很高,還要考慮庫存積壓。

另一廂,麗人麗妝并沒自己的C端品牌、產品和渠道,而是以運營商身份夾在品牌方和渠道方之間,二者都是麗人麗妝的生命線。夾縫生存,甘苦自知。

公開資料顯示,截至2019年12月30日,麗人麗妝已與施華蔻、蘭芝、雅漾、雪花秀、相宜本草、芙麗芳絲、凡士林等超60個品牌達成合作關系。

2020年9月披露的招股書顯示,2018年12月31日至招股書簽署日合作品牌變動情況顯示,公司新增且尚未終止合作品牌有26個,終止合作的品牌超30個。

客戶流失風險,不容忽視。

而受困于模式,當品牌方的合作意愿發生變化時,麗人麗妝往往處于較被動位置。

例如,歐萊雅集團曾是麗人麗妝的大客戶,2018年5月合同到期后,其終止與麗人麗妝的業務合作,收回部分品牌授權,改由集團自有團隊運營。

04 邊緣化考量 精進警鐘

這應是一個改變信號,一記警鐘。

行業分析師李晨表示,以往,傳統品牌受制于自身機制、線下制衡、重視程度及自身經驗等問題,線上運營多依賴專業運營機構。而未來,隨著品牌方線上銷售量比重越來越高,更多品牌商將謀劃自主運營電商,打造自己的“私域流量”。麗人麗妝是否會被品牌方“邊緣化”,值得考量。

2020年12月,麗人麗妝官網發布一篇黃韜獲評“2020新商業年度人物”的文章,其中提到,評獎組委會評價黃韜為“他信奉長期主義,讓生意更長遠、更持久”。

問題在于,沒有一個長期主義者,不順應趨勢變化、需求變化。

值得警惕的是,麗人麗妝內控、風控力也曾一度受到質疑。

2017年9月11日,中國青年報報道,麗人麗妝員工杜某辭職后,利用原來掌握的管理員賬號,盜取公司客戶個人信息進行倒賣。被抓獲后,發現其通過違法手段獲取各類公民信息1000多萬條,通過網絡販賣獲利近10萬元。泄露的數據信息都來自麗人麗妝服務客戶,除“相宜本草旗艦店”,還有歐萊雅、蜜絲佛陀、美寶蓮、夢妝等知名品牌。

“內鬼”信息泄露,暴露了信息管理漏洞,讓麗人麗妝的專業性、安全性、誠信度形象受損,而這也是中間運營商最大的價值所在。

前鑒在此,回頭再看這次董事長風波,看點是否就更為豐富。殺傷力幾何?精進警鐘之意又幾何呢?

我們常說,優質產品都是有溫度的。如果當家人都缺少家庭責任感,對品牌方、對女性為主的化妝品市場而言,麗人麗妝又有多少信任呢?

本文為首財原創

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司