- +1

美國房子竟被搶瘋了?這輪全球通脹何去何從

原創(chuàng) Irene Zhou 秦朔朋友圈

· 這是第3818篇原創(chuàng)首發(fā)文章 字數(shù) 4k+ ·

· Irene Zhou | 文 關(guān)注秦朔朋友圈 ID:qspyq2015 ·

疫苗普及加速、經(jīng)濟重啟預(yù)期、巨額財政刺激計劃的三股力量同時出現(xiàn),這無疑加劇了市場的通脹擔憂。

“近期美國地產(chǎn)市場火爆,典型的‘賣方市場’,每套房獲得20-40個投標都是常態(tài),基本二手房到手需要加價5-10%,利率攀升的預(yù)期進一步刺激了人們搶房的情緒,這幾年從沒碰到過這種情況。”某美國地產(chǎn)中介對筆者表示。

更有不少美國購房者近期表示,看中的好幾套房都被別人搶走了。自去年5月開始,美國房地產(chǎn)市場在供需兩端的雙重提振下迅速走強,表征美國住房市場景氣程度的“全美住房市場指數(shù)”自美國經(jīng)濟重啟以來不斷攀升,已超過了次貸危機前2005年時創(chuàng)下的高點。

除了近一年來暴漲的美股、比特幣,近期飆升的美國國債收益率,事實上極度繁榮的美國房地產(chǎn)也是市場對通脹預(yù)期反饋的縮影。

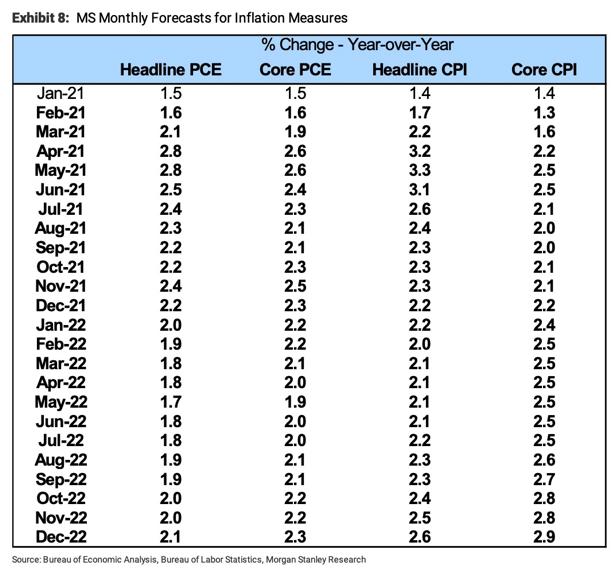

近期,摩根士丹利最新預(yù)測,美國核心PCE在5月達到2.6%的近期峰值,之后回落至2.3%。渣打預(yù)計核心PCE在第二季度達到2.5%的峰值,但從二季度逐漸減少,并穩(wěn)定在2%以上。

商品價格的提升也提高了整體通脹預(yù)期。例如,近期高盛進一步調(diào)升油價、銅價等大宗商品預(yù)測,將二、三季度WTI油價調(diào)升至72美元/桶和75美元/桶(此前為65美元/桶),將銅價的12個月目標價從1萬美元/噸上調(diào)至10500美元/噸。

也就在剛過去的3月11日,美國總統(tǒng)拜登簽署了一項規(guī)模1.9萬億美元的新冠紓困法案。此后,拜登很可能還要推出1.3萬億美元的基建刺激計劃。

究竟未來我們將面臨怎么樣的通脹格局?

疫情下的地產(chǎn)熱潮

根據(jù)盈虧平衡通脹率數(shù)據(jù),美國5年的通脹預(yù)期達到了2.5%,10年則反彈至2.21%,超出了疫情前的水平。各界對于美國一季度GDP的預(yù)測已經(jīng)高達8-10%,全年預(yù)測也在7-8%。

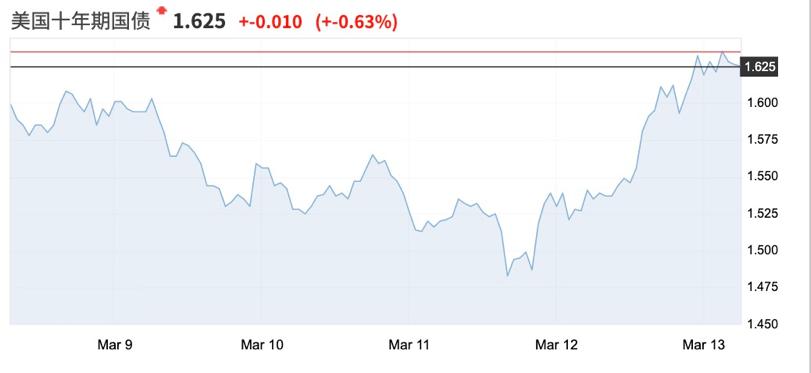

在通脹預(yù)期下,美國國債持續(xù)遭遇拋售。截至上周收盤,10年期美國國債收益率報1.625%,再度突破了1.6%大關(guān),較年初足足反彈了近70BP(基點)。

在天量流動性催生的通脹預(yù)期下,疊加低利率、供不應(yīng)求,地產(chǎn)市場火爆異常。自去年5月開始,美國房地產(chǎn)市場在供需兩端的雙重提振下迅速走強。

從需求端來看,在低利率環(huán)境下,疫情意外催生了居民的購房需求。疫情后,抵押貸款利率跟隨美債收益率一路下行,最低降至2.65%的歷史低位。疫情隔離和遠程辦公帶來了更多獨立住宅和搬離市區(qū)居住的需求。新屋和成屋銷售同比増速均岀現(xiàn)大幅攀升,去年7-10月新屋銷售同比増速更是連續(xù)4個月超過30%。

就供給端而言,木材和其他建材價格的快速上漲的同時,勞動力的短缺也一定程度上影響了建造商的建造進程,使得本就存在的土地儲備和房屋庫存短缺問題更加突出。供給約束疊加超預(yù)期的購房需求,帶來房價的大幅上漲。

今年1月新出爐的數(shù)據(jù)顯示,住房市場的表現(xiàn)仍好于預(yù)期,占美國住房銷量近九成的二手房銷售數(shù)量同比增長237%。以中位價衡量,售價同比上漲14%,連續(xù)六個月錄得兩位數(shù)漲幅。

就目前來看,只要美聯(lián)儲不縮表、不加息,房價也很難大幅回落。根據(jù)抵押貸款利率對成屋銷售的領(lǐng)先性,至少在未來1-2個季度,地產(chǎn)銷售的増長仍能保持。供給端情況也會同樣能夠繼續(xù)支撐美國房地產(chǎn)市場,從庫存看,當前無論是新房還是二手房庫存水平仍處于低位,二手房庫銷比僅為19個月,庫存緊張的局面仍在延續(xù)。

從2020年新屋銷售的構(gòu)成來看,已經(jīng)銷售的新屋中,在建和未開工階段的占比較高,也將持續(xù)支撐未來建造活動的活躍。

不過,這也不代表美國地產(chǎn)市場的火熱將一直延續(xù)下去,降溫的跡象已經(jīng)出現(xiàn)。目前住房自有率已從6月高位回落,由疫情衍生出的一部分剛性需求正在逐步退岀。進入下半年,隨著疫情逐步好轉(zhuǎn),催生本輪美國地產(chǎn)熱的需求也將回歸平穩(wěn)。

值得一提的是,由于次貸危機的后遺癥實在過大,導(dǎo)致現(xiàn)在一旦出現(xiàn)關(guān)于抵押貸款利率上升的風(fēng)吹草動,就容易引起市場對于住房貸款的擔憂。不過這一次,雖然美國樓市的繁榮也刺激了住房貸款規(guī)模的擴張,但信貸質(zhì)量比起上一次來講要穩(wěn)健很多。

本輪購房主力以中產(chǎn)階級和富裕階層為主,購房類型也以中高端住宅為主。

根據(jù)今年1月不同價格區(qū)間的銷售情況,價格區(qū)間在25~50萬美元的住宅銷售占比為40%,同比增長27%。相比之下,售價在10萬美元以下的住宅銷量就黯淡許多,同比反而下滑了28%。

2020年已經(jīng)公布的抵押貸款申請人構(gòu)成也與購房類型保持一致,超半數(shù)的新增抵押貸款來自于高信用評級客戶,這部分人群的償付能力相對更高、未來岀現(xiàn)違約概率也較低。

全球通脹大幅回升

盡管“次貸危機重演”的可能性微乎其微,但當前通脹預(yù)期的演變的確值得關(guān)注。

不可否認,美國的疫苗項目取得了進展。據(jù)《華盛頓郵報》公布的數(shù)據(jù),截至3月5日,已有5550萬美國人接種了疫苗,占美國總?cè)丝诘?6.7%,占優(yōu)先接種人口的45.6%。3月2日,拜登總統(tǒng)宣布,到5月底,美國將有足夠的新冠疫苗供應(yīng)給所有美國成年人,比此前預(yù)期提前兩個月。美國的重新開放可以預(yù)見。

目前,刺激計劃已被通過,而且并沒有像部分經(jīng)濟學(xué)家預(yù)期的那樣縮量推出。根據(jù)最新方案,每周300美元的聯(lián)邦緊急失業(yè)金將維持到9月初,大多數(shù)美國家庭(一人年收入不超過7.5萬美元,或兩人年收入不超過15萬美元)將收到1400美元支票,各州和地方政府將獲得3500億美元抗疫援助。

此外,還有許多額外資金將投入到疫苗分發(fā)和學(xué)校開學(xué)中去。盡管計劃比起最初的版本有所妥協(xié),但刺激力度不可謂不大。

此前,美國前財長薩默斯最近發(fā)文稱,擔心再出臺1.9萬億美元刺激計劃可能導(dǎo)致經(jīng)濟“過熱”,指出額外的刺激措施很有可能會迅速縮小產(chǎn)出缺口。美聯(lián)儲每月的注資額目前約為1200億美元,同時兩個財政方案(最新的財政刺激外加基建投資計劃)的注資額約為3~4萬億美元,如果把這些數(shù)字加起來,很容易就能得到美國政府對經(jīng)濟的注資高達GDP的20~25%。

有財政支持后,一般老百姓的消費沖動遠超富人,這也對通脹回升提供了動力。消費者手中的彈藥充足,這也使得上文提及的疫情下樓市火熱更容易理解。

摩根士丹利預(yù)計2021年一季度的超額儲蓄總額將達6000億美元,第二季度將進一步增加1300億美元,第三季度將增加700億美元,而且這是在2020年產(chǎn)生的1.5萬億美元的過剩儲蓄積累的基礎(chǔ)上的新增部分。隨著經(jīng)濟重啟,預(yù)計在0.25的消費傾向系數(shù)下,未來過剩儲蓄會降到2.3萬億美元的水平。

另一個對通脹貢獻較大的因素?zé)o疑是大宗商品的反彈。3月11日,倫銅重回9000美元/噸上方,較去年3月的低點反彈超100%;WTI油價維持在近65美元/盎司的疫情前高位,較去年11月反彈70%。

法國巴黎銀行環(huán)球市場部大中華區(qū)主管孫鴻志對記者表示,工業(yè)金屬仍有上行動能, 尤其是疫情擾動下,供給短期跟不上需求的復(fù)蘇,且后續(xù)美國的基建投資計劃也將利好銅價。

此外,就業(yè)市場的景氣程度也與通脹息息相關(guān)。摩根士丹利預(yù)計,經(jīng)濟的強勁程度足以讓失業(yè)率急劇下降,預(yù)計今年四季度平均失業(yè)率將下降至4.9%(前值5.1%),并在2022年四季度進一步降至3.9%。潛在失業(yè)率將得到更大改善,從去年12月的10.5%降至今年12月的6.1%,并在2022年底持續(xù)降至約4%。

一種更可持續(xù)的通脹沖動將在2021年成形,主要是住房通脹、醫(yī)療服務(wù),以及數(shù)季度的美元疲軟對商品的傳導(dǎo)。到2022年,預(yù)計核心PCE將會達到2.3%(季度平均值為2.1%)。順便提一句,美聯(lián)儲的目標是2%。

| 美國每月的通脹預(yù)測數(shù)據(jù)

經(jīng)濟復(fù)蘇并不意味著通脹失控

目前,各界開始擔心通脹持續(xù)反彈,甚至是惡性通脹。但是各路專家普遍表示這種擔憂有些過度,尤其是近期美債拋售的原因是經(jīng)濟復(fù)蘇的樂觀預(yù)期,而不是通脹擔憂。

“與一年前相比,今天的就業(yè)人數(shù)減少了1000萬人,而未充分就業(yè)的人數(shù)則增加了數(shù)百萬。由于疫情,數(shù)千家企業(yè)關(guān)閉。我們的確應(yīng)該對即將重新開放感到興奮,但是從重新開放到通脹的推斷是相當牽強的。”中銀國際董事總經(jīng)理、中山大學(xué)嶺南學(xué)院兼職教授蔡清福表示。

他也提及,美國經(jīng)濟2月新增就業(yè)崗位37.9萬個(市場普遍預(yù)期為新增20萬個)。假設(shè)美國經(jīng)濟每個月都增加這么多工作崗位,那么要到2023年2月才能回到2020年2月的就業(yè)水平。

如果通脹要持續(xù)提升,關(guān)鍵的指標是企業(yè)部門的通脹預(yù)期。只有當企業(yè)認為競爭對手可能也在考慮漲價時,成本上升才會轉(zhuǎn)化為價格上漲,而不是利潤下降。最近確實有所增加,但同樣沒有達到疫情前的水平。目前,仍舊疲軟的勞動力市場可能會阻止“工資-價格”的螺旋上升。

白宮經(jīng)濟學(xué)家伯恩斯坦(Jared Bernstein)近期也回應(yīng)了對于“刺激計劃過度”的指責(zé),在他看來,“做的太少的風(fēng)險遠高于做的太多”,顯然拜登政府吸取了奧巴馬政府在上一輪金融危機時對于財政刺激的過于保守而導(dǎo)致經(jīng)濟復(fù)蘇乏力的教訓(xùn)。

關(guān)心增長是更重要的,也是更難的,通脹真來了再治也不遲,畢竟美聯(lián)儲也在密切關(guān)注,調(diào)控工具也充足。而且只有當通脹起來后,美國政府才能推進稅制改革,也包括加稅。畢竟只要疫情不好,拜登就很難推進其加稅的選舉承諾。

從中長期來看,觀察過去25年左右的美國通脹數(shù)據(jù)可知,美國通脹一直處于較低水平。這背后,有著深層次的結(jié)構(gòu)性原因,目前也是如此。海通國際首席經(jīng)濟學(xué)家孫明春表示,其中有兩個重要的因素:

第一,全球化背景下的美國產(chǎn)業(yè)外移,使得許多美國工人,或者說相對低層次的勞動力,失去了就業(yè)機會;

第二,科學(xué)技術(shù)的進步、人工智能的發(fā)展,不僅在制造業(yè),甚至在服務(wù)業(yè),也替代了很多的勞動力需求。美國大量中低端的勞動力很難找到工作,只能在服務(wù)業(yè)尋找就業(yè)機會,但實際上美國服務(wù)業(yè)提供不了這么多的崗位和機會。最終的結(jié)果是什么?其實就是美國勞動力的工資上漲比較乏力。

也有人開始擔心美聯(lián)儲會因為通脹攀升而收緊貨幣政策,但這也不必要。根據(jù)“點陣圖”,到2023年底,多數(shù)美聯(lián)儲投票委員預(yù)計利率仍然維持在0,盡管市場已經(jīng)開始為2023年初加息定價。摩根士丹利預(yù)計,美聯(lián)儲要到2022年1月才會開始逐步縮表。

之所以美聯(lián)儲如此耐心,且對飆升的美債收益率并不擔憂,是因為這一切仍在其預(yù)想之中。目前市場對未來5年的通脹定價(2.56%)實際上實現(xiàn)了美聯(lián)儲在新的平均通脹目標(AIT)框架下的設(shè)想——將長期平均通脹維持在2%左右,10年的通脹預(yù)期(2.24%)也只是小幅超出了美聯(lián)儲的長期指引。

比起以前,美聯(lián)儲現(xiàn)在更愿意看到經(jīng)濟出現(xiàn)一定程度的過熱,因為以前美聯(lián)儲的目標是通脹達到接近2%的水平,但在AIT框架下,美聯(lián)儲需要看到一個商業(yè)周期內(nèi)的平均通脹達到2%,以此來彌補過去的通縮對就業(yè)、經(jīng)濟造成的傷害。當然,疫情后欠了一屁股債的美國政府也無法承受利率的大幅攀升。

「 圖片 | 視覺中國 」

秦朔朋友圈id:qspyq2015 開白名單:duanyu_H

原標題:《美國房子竟被搶瘋了!這輪全球通脹何去何從》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司