- +1

美債“風暴”再次席卷而來,發生了什么?

原創 葉楨 華爾街見聞

導讀:幾場平穩的拍賣為美債挽回了些許顏面。然而,正當市場暫獲喘息之際,一場完美風暴卻席卷而來。

周五,剛剛平靜了兩天的美國市場,又迎來一場“腥風血雨”,而“罪魁禍首”依然是美債收益率。

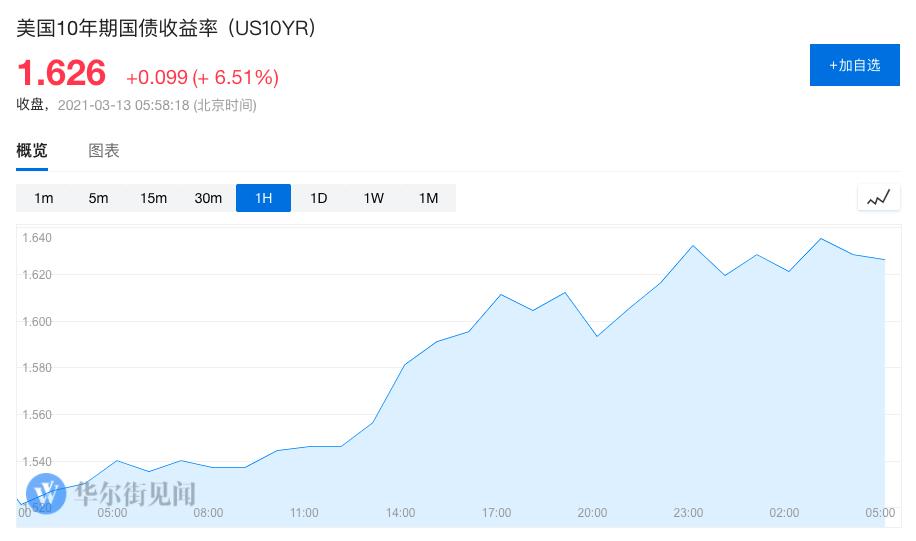

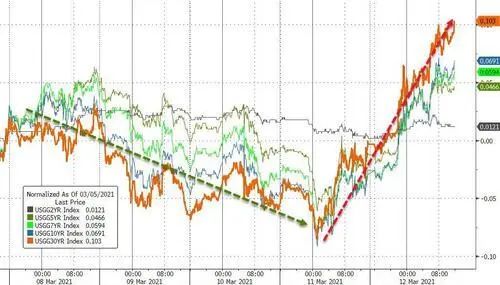

隔夜,中長期美債收益率大幅走高,收益率曲線趨陡。10年期美債收益率一度升逾10個基點,一年來首次盤中漲穿1.64%,突破被部分市場人士視為重要止損位的1.625%,創去年2月以來最高水平。

受此影響,美國科技股再遭拋售。FAANMG六大科技股齊跌,谷歌母公司Alphabet盤中跌超3%,特斯拉一度跌超4%,收跌逾0.8%,收盤時未能重上700美元。

今年以來,美債持續承壓,伴隨著日漸趨濃的通脹預期,以及持續走高的實際利率,美債收益率上行趨勢陡然加速,引發一場全球資本市場的重新定價。

這周,美債收益率一度表現平穩,美股科技股也上演了大反彈,但周五收益率再度飆升,上演V型反轉,究竟發生了什么?

01

短暫的平靜

本周周中幾場相對平穩的美債拍賣對市場起到了安撫作用。

這周,美國財政部分別拍賣了580/380/240億美元的3/10/30年期國債,投標倍數分別為2.69/2.38/2.28,均高于前值,顯示美債短期需求無憂。

這一期間美債收益率也表現穩定,10年期美債收益率一度下行至1.5%下方,收盤價比開盤價變動未超過2個BP。

相比2月25日那場引起市場大動蕩的拍賣,投標倍數僅為2.04,創下歷史新低。當時華爾街見聞文章中有評論稱,這意味沒有外國投資者想要美國國債了,堪稱多年來7年期美債拍賣的最尷尬和最具災難性時刻。

本周幾場拍賣為美債挽回了些許顏面。然而,正當市場暫獲喘息之際,一場完美風暴卻席卷而來。

02

四大因素重燃美債反彈勢頭

(1)1.9萬億刺激

首先點燃美債收益率反彈小火苗的是美國1.9萬億財政刺激政策。

當地時間3月11日,美國總統拜登簽署了1.9萬億美元的新冠紓困救助法案,標志著該法案正式生效。

該法案是拜登政府任內的首個重大立法項目,同時也標志著拜登完成了此前對選民的承諾——上任100天內為符合條件的美國人分發1400美元的支票。

雖然市場對此早有預期,但還是為之興奮了一把。此后,拜登又一項關于疫苗接種的表態加劇了市場對經濟復蘇和通脹的預期。

(2)疫苗接種加速

當地時間11日晚,拜登在白宮發表其任內首個黃金時段演講,他稱將在上任的第60天實現讓美國人接種1億劑疫苗的計劃。

拜登還將7月4日美國“獨立日”設定為所有美國人可以與親友小聚的目標日期,前提是所有州和地區都必須在5月初之前確保所有成年人有資格接種疫苗。

拜登這兩番操作下來,到了周五美股盤前,美債收益率已經反彈至1.6%上方,而隨后發布的美國PPI數據又為反彈的勢頭添了一把火。

(3)PPI數據超預期

美國勞工部3月12日發布數據顯示,美國2月PPI同比2.8%,超市場預期的2.7%,大超前值1.7%,創2018年10月來最大漲幅。數據暗示隨著美國經濟擺脫疫情影響,生產端通脹壓力也在加大。

雖然周三發布的數據顯示,美國2月核心CPI漲幅低于預期,但市場擔心原材料和運輸成本的上漲將逐漸轉嫁給消費者,從而加劇消費端通脹壓力。

在最近的財報電話會議上,多家美國公司表示,它們已經能夠將因供應鏈受到重創而上漲的原材料和運輸成本轉嫁給客戶。

不過也有分析認為,目前就業市場相當疲軟,企業很難將成本上漲傳遞給消費者。

(4)SLR放寬政策即將到期

美債上方還懸著一把達摩克利斯之劍,SLR放寬政策即將在本月31日到期。

SLR全稱銀行補充杠桿率(supplementary leverage ratio),是一種商業銀行的資本充足率指標。2007-2009年金融危機后,美國重新修改SLR的相關規定,對美國大銀行額外杠桿加以限制。

去年新冠疫情爆發后,美聯儲加碼貨幣寬松,被列入SLR計算的銀行準備金大幅上升,銀行只好縮減信貸、債券等資產,經紀交易公司不再充當做市商以及提供回購融資服務,這顯然不利于金融體系的運作、經濟的恢復,因此美聯儲等監管部門決定放松SLR政策,將準備金及國債排除在SLR指標之外。

隨著這一政策的到期日臨近,SLR規定的改變可能會導致華爾街大型銀行削減證券持倉和放貸,引發市場拋售資產。

中金固收研究認為,如果SLR豁免不能及時延長,美國大型商業銀行單靠補充一級資本來彌補資金缺口的難度可能較大,不排除銀行需要通過賣出美債等降低風險資產敞口。

最新數據顯示,不相信美聯儲會給SLR開綠燈的經紀商們已經開始拋售美債。

據美國紐約聯儲數據,截至3月3日一周,一級經紀商的美國國債持倉降至1858億美元,較此前一周環比減少647億美元,單周降幅創最高紀錄。

原標題:《美債“風暴”再次席卷而來,發生了什么?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司