- +1

趣頭條“薛定諤的貓式”盈利

原創 雪球王海天 自象限 收錄于話題#中概股2#趣頭條1#黑五類廣告1#財報1#下沉市場1

圖片|pixabay

?本文由雪球資深分析師王海天原創并授權自象限全網分發

作者|王海天(中概股資深分析師)

排版|海上臺風

上周,趣頭條公布了2020年Q4財報和年度財報,這是一份頗為值得玩味得財報。在不同的會計準則下,呈現出了虧損與盈利兩種截然不同的結局。

一時間,關于趣頭條是否盈利,仿佛薛定諤的貓一般,撲朔迷離。

拋開是否盈利不談,單從數據表現來看,兩大核心指標:營收與用戶,雙雙下滑。財報發布當天,趣頭條暴跌超20%。

確實,我們應該重估趣頭條的價值還有幾何?

仍然算不過帳的趣頭條

趣頭條發布財報后,很多媒體的標題是:“趣頭條扭虧為盈”、“實現史上首次單季度盈利”等。如果仔細翻開趣頭條的財報,小小的數字里,卻充滿著大大的疑惑。畢竟,公司全年并沒有實現真正的盈利,這么著急宣布意欲何為?

而且從各項數字來看,甚至是一份頗為“難看”的年報,以及并不優異的季報。尤其是運營層面看,絲毫沒有亮點能夠提振投資人的信心。所以,也不難理解財報發布之后其股價暴跌。

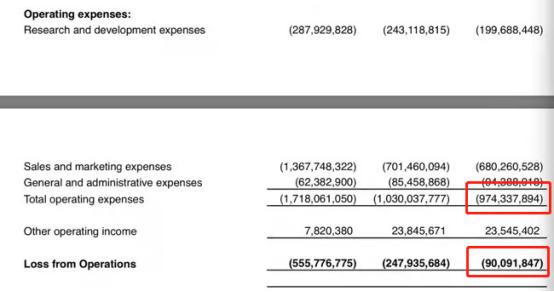

趣頭條2020年Q4的收入為13億元,相比去年同期下降15.3%。全球廣告放緩壓力下,下降有情可原,但是如此單一得營收結構,確實讓人憂心忡忡。在費用開支中,下降最大的是S&M(銷售和市場費用),同比下降了50.3%。即使把費用壓縮到極致,趣頭條在運營層面,仍然是虧損的。

畢竟財報中明明白白的寫著:趣頭條去年Q4毛利為8.6億元,總運營費用為9.74億元。即使加上其他運營收入(other operating income)的2300萬元,趣頭條的運營虧損仍然為9009萬元,歸屬趣頭條股東的凈虧損為7800萬元。

▲來源:趣頭條財報

有趣的盈利點來了,在Non-GAAP口徑之下,趣頭條實現Q4盈利4250萬元。它是如何盈利的呢?答案就是:盈利是剔除了股權激勵之后。如果計入股權激勵,趣頭條2020年Q4,歸屬股東的凈虧損為7800萬元。

回顧趣頭條IPO到現在,每個完整財年,公司的運營和歸屬股東凈利潤兩項,都是虧損的:

2018年:公司運營虧損19.8億元;歸屬股東的凈虧損19.4億元;

2019年:公司運營虧損27.2億元;歸屬股東的凈虧損27億元;

2020年:公司運營虧損10.3億元;歸屬股東的凈虧損11.3億元;

從2018年IPO至今,趣頭條累積運營虧損57.3億元,歸屬股東的凈虧損為57.7億元,折合美元約8.8億美元。那么我們再來看看趣頭條現在市值多少呢?截止至北京時間2021年3月10日上午,其市值僅為7.58億美元。一個諷刺的現象是:用8億美元的虧損,換來7億美元的市值。

這個虧損額大于市值的現象,中概股里,趣頭條也算是“雞立鶴群”。同樣主打下沉市場的拼多多,依靠燒錢和補貼,成就了一家2000億美金的公司,并且拼多多的用戶能持續留存、復購。反觀趣頭條,不僅是一家持續虧損的公司,用戶規模、營收、市值都不升反降。

商業模式還可信嗎?

透過趣頭條的財務,我們再從商業模式的角度,談談趣頭條的模式為什么“跑不通”?

1、市場費用一降,用戶立馬掉。這個季度銷售和市場費用砍掉50%,帶來的結果是什么呢?MAU1.24億、DAU3230萬,分別下降了9.6%、29.4%。如果從正面解讀,會這樣:趣頭條的市場投放下降50%,用戶才下降9%和29%,好像還不錯。但事實上已經非常危險。為什么?

首先,這說明趣頭條原因的用戶里,有很大一部分是為了“補貼”來的。趣頭條CFO朱小路在財報電話會議中也坦言,降低用戶激勵成本“請走”一些低價值用戶。這恰恰證明了業界此前猜想,趣頭條的用戶充斥著大量沖著網賺而來的群體。

其次,再來看趣頭條的DAU/MAU(日活月活比),目前差值已經達到了1:4,這一比值,在互聯網內容產品中,是一個非常失常的比值。日活月活比越接近1:1,說明用戶的活躍度越高。目前主流的互聯網產品中,快手的比值約為1:2,微博的比值約為1:2.3,微信則無限接近1:1。

趣頭條的1:4,活躍度低于很多大眾互聯網產品。這也再次說明了一部分用戶,并不是為了內容而下載趣頭條,而是為了獲得所謂的“金幣”。一旦趣頭條補貼減少,DAU立刻下降29%。

▲趣頭條的日活用戶,呈下降趨勢,來源:趣頭條財報

2、所謂增長故事,缺乏說服力。趣頭條從IPO開始,就充滿了很多爭議。當然,爭議不代表一定有問題。而趣頭條的故事,就是:增長+孵化個產品繼續增長。

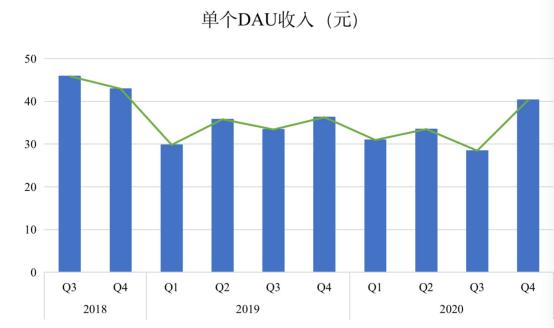

我們看趣頭條上市首個季度的財報,即2018年Q3,當時的趣頭條,一個季度的收入高達9.77億元。DAU只有2130萬。單個用戶的在線時長,為55.9分鐘。單個DAU,當季貢獻的收入為45.88元。而經過兩年的發展,到2020年四季度,趣頭條單個DAU,季度的收入僅為40.32元。單個用戶的在線時長,為50.3分鐘。

▲每DAU貢獻的收入,來源:趣頭條財報

作為內容型互聯網產品,能夠從用戶手中搶下多少時長,也標志著自己產品在用戶心中的粘性有多強,以及用戶忠誠度多高。特別是在疊加了游戲、直播、短視頻等功能之后的趣頭條,用戶時長慘淡下滑,顯然沒有成為用戶的心頭好,難免讓人唏噓。

▲用戶時長,來源:趣頭條財報

高補貼換來高增長,低補貼換來負增長。趣頭條的壓力不言而喻,特別是市場關心的幾項指標仿佛約好了一起同步下降:時長掉、ARPU掉、收入掉。這樣的互聯網產品,投資人和資本市場還敢信嗎?

同樣的內容型公司,B站可以“破圈”,快手可以依靠電商+直播拉動增長;字節跳動,能在今日頭條的基礎上,孵化出抖音、西瓜、火山、皮皮蝦等產品。

趣頭條,卻是一個連主APP都無法做到持續增長的公司。或許,2020年收入50億元的規模,就是其的營收天花板,也是最后的高光時刻。畢竟,過去平臺中的“黑五類”廣告被央視315晚會曝光之后,這部分已經無法再提供收入貢獻了。

結合財報數據分析,趣頭條的用戶模型和收入模型,始終無法進入良性循環的軌道上。從定性上看:趣頭條可能是一家不增長的互聯網公司。

天花板打不破,卻要新的故事,怎么講呢?米讀小說出來了。

米讀小馬能否拉動趣頭條大車?

上市僅僅兩個季度,公司就披露了米讀小說的相關情況。聯合創始人兼CEO譚思亮在當季的財報中稱:“成立于2018年5月的米讀,到2018年12月,僅僅用了半年時間,就收獲了500萬用戶。相信米讀完全有能力挑戰傳統的付費訂閱模式”。英文節選如下:

"In December 2018, Midu reached 5 million DAUs and we believe it is well positioned to challenge the traditional paid-subscription model in the online literature industry."

然而吊詭的事,過去風光無限的米讀小說,在被涉黃責令整改之后,開始沉寂。趣頭條在過去一年,關于米讀的發展情況,從日活、月活到時長、收入,均沒有做詳盡披露,2020Q4也只披露了米讀的融資情況。

核心數據的避而不談,難免讓人心生疑云。最為致命的是,這樣的一款孵化產品,還需要依靠外部融資來解決發展問題,難道主APP都無法提供足夠的資金彈藥來支持嗎?在市場上,何曾聽說過字節系的新產品需要外部融資的消息?

所以,趣頭條的新故事和老故事,很簡單:“一個增長接替另一個增長”,趣頭條APP不增長了,可以講米讀的故事;米讀未來不增長了,可以再講趣頭條的故事。這個故事可以總結為:補貼——燒錢——融資——繼續補貼。不斷永續,唯一的Bug就是不賺錢。可悲的是,不僅趣頭條沒有實現盈利,創新產品米讀也要靠融資續命?

一個公司,主要的APP總虧損額度,已經大于當前的市值,孵化出來的新產品,還有人信嗎?

補貼獲客,相當于一枚硬幣的兩面。正面是拉來了新用戶。但是背面是不補貼、少補貼,用戶是否能留存?在趣頭條上,是否定的。趣頭條的每個季度用戶走勢,呈現的趨勢是持續下滑。而同樣以補貼獲客的鼻祖拼多多,用戶的增長曲線,則是一直往上。

結語

趣頭條IPO之初,提過“下沉三巨頭”的故事。所謂的“下沉市場”、“補貼獲取用戶”,這在IPO之初非常性感。即便當時已經有了今日頭條、天天快報、一點資訊等同類型產品。趣頭條通過補貼,仍然撕開了用戶端的一道口子。補貼獲取幾千萬用戶后,趣頭條則需要把故事講的更順:補貼獲客的客,財務模型是成立的。

這個故事的最新章節是,隨著趣頭條收入的停滯,以及歷時三年的虧損,真實的底牌,正暴露在太陽底下。“補貼成立”,只是看起來成立。隨著時間的推移和虧損的持續,財務模型似乎并沒有建立起來。

趣頭條是一家什么公司呢?它還能盈利多久呢?或許時間會給出答案。

*題圖來源于pixabay,文中插圖數據來源于趣頭條財報

原標題:《趣頭條“薛定諤的貓式”盈利》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司