- +1

“碳中和”不是萬金油,七連板公司頻發風險提示

原創 點絳 東方財富網

7個交易日連發5份風險提示性公告,使得中材節能成為三月A股市場的一朵奇葩。在市場整體賺錢效應不佳的背景之下,“碳中和”概念推動了大批個股逆勢上漲,中材節能的七連板便是市場近期熱衷“碳中和”的一個縮影。而搭上這班順風車的,還有鋼鐵、環保等板塊。

01

中材節能“喜”提七連板

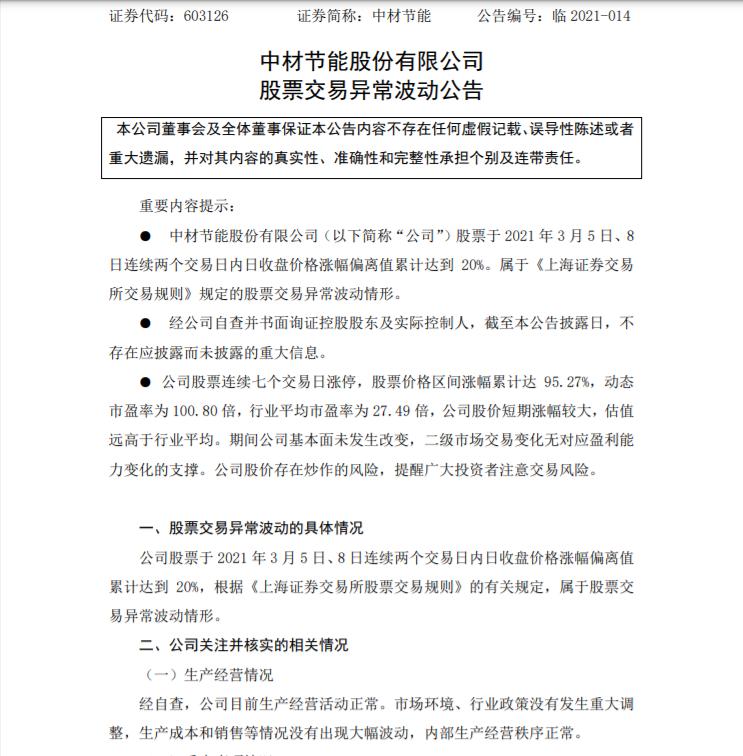

3月8日晚間,連續七天漲停的中材節能發布最新股票交易異常波動公告,稱公司股票連續七個交易日漲停,股票價格區間漲幅累計達95.27%,動態市盈率為100.80倍,同期行業平均市盈率為27.49倍,公司股價短期漲幅較大,估值遠高于行業平均。期間公司基本面未發生改變,二級市場交易變化無對應盈利能力變化的支撐,公司股價存在炒作的風險,提醒廣大投資者注意交易風險。

這是近日中材節能第五次披露股價風險提示。三月以來,中材節能的股價從1日收盤的6.66元/股、動態市盈率33.03,持續攀升至8日10.74元/股、動態市盈率100.80倍,頗為反常。

從過往的數份公告上看,對于公司股價走妖的原因,中材節能方面一直在積極自查,早先表示“未發現對公司股票交易價格可能產生重大影響的媒體報道或市場傳聞,亦未涉及市場熱點概念。除公司已披露信息外,不存在其他應披露而未披露的重大信息。”“敬請廣大投資者注意二級市場交易風險,理性決策,審慎投資。”到了昨天,終于找到了可能的原因——有媒體報道公司股票涉及“碳中和”概念,可能系公司主要從事工業余熱發電業務。

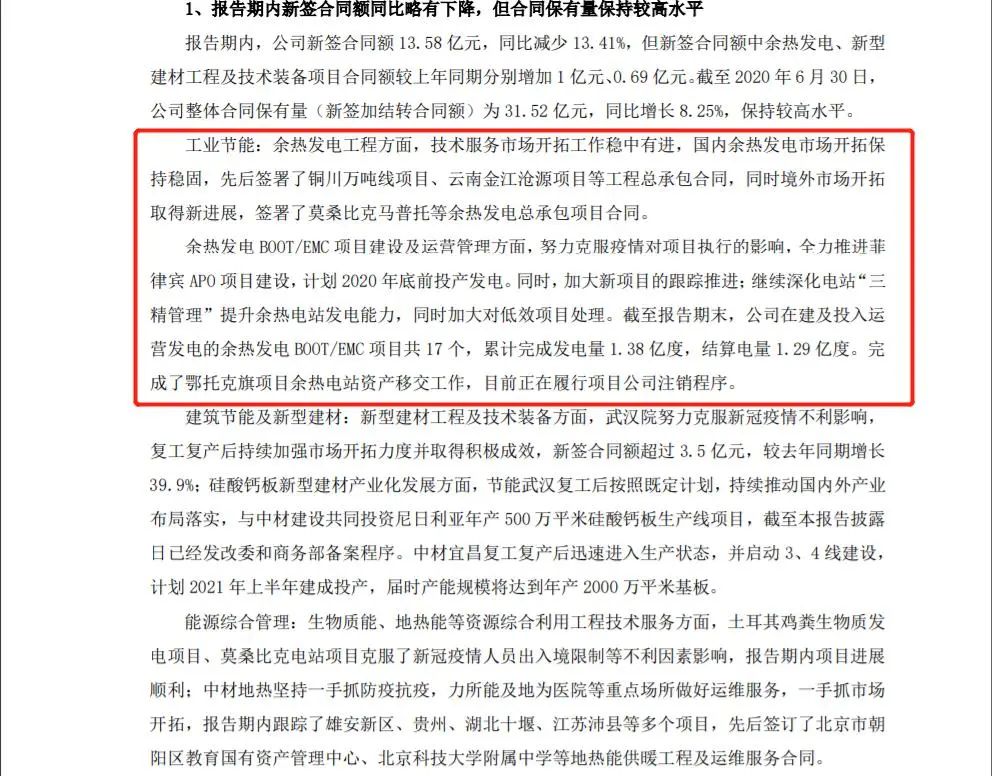

此先披露的公司2020年半年報顯示,報告期內國內余熱發電市場開拓保持穩固,先后簽署了銅川萬噸線項目、云南金江滄源項目等工程總承包合同,同時境外市場開拓取得新進展,簽署了莫桑比克馬普托等余熱發電總承包項目合同。截至報告期末,公司在建及投入運營發電的余熱發電BOOT/EMC項目共17個,累計完成發電量1.38億度,結算電量1.29億度。完成了鄂托克旗項目余熱電站資產移交工作。

對此,中材節能在公告中“辟謠”直言,公司工業余熱發電業務以水泥領域為主,近年發展空間收窄,工業余熱發電業務合同訂單同比有所下降,收入占總收入比重約為30%;同時,受疫情影響,公司海外項目執行進度趨緩。

這一解釋也對應了公司半年度報告所列舉的可能應對的風險。中材節能主要從事的水泥余熱發電業務,因受到上游行業周期性波動,國內產能限制政策調控,國際市場區域競爭日益激烈等因素影響,利潤空間明顯收窄。且公司境外業務占比較大,涉及國家較多,各國政策、行業技術標準等方面的差異與變化,以及地方保護的不確定性,可能為公司境外業務帶來成本上升的經營和履約風險。

中材節能同時表示,期間公司基本面未發生改變,二級市場交易變化無對應盈利能力變化的支撐。這份堪稱“苦口婆心”的公告一出,今日公司股價當即回落,截至收盤大跌9.96%,報9.67元/股。

02

“碳中和”站上風口

中材節能的未來走勢尚未可知,不過“碳中和”概念已然成為近日焦點。自去年九月,國家主席習近平聯合國大會上表示“中國將提高國家自主貢獻力度,采取更加有力的政策和措施,二氧化碳排放力爭于2030年前達到峰值,爭取在2060年前實現碳中和。”后,國內“碳中和”相關政策即陸續展開,推動國家能源轉型。

今年兩會期間“碳中和”成為關注焦點。2021年政府工作報告指出:扎實做好碳達峰、碳中和各項工作;制定2030年前碳排放達峰行動方案;優化產業結構和能源結構;擴大環境保護、節能節水等企業所得稅優惠目錄范圍;實施金融支持綠色低碳發展專項政策。

據清華大學氣候變化與可持續發展研究院發布的《中國長期低碳發展戰略與轉型路徑研究》,“十四五”和“十五五”期間單位GDP的二氧化碳強度下降幅度預計保持在20%左右,到2020年即可達到二氧化碳排放峰值平臺期,2030年前實現達峰并開始下降。歐美發達國家從碳達峰到碳中和大約有50年至70年的過渡期,而我國僅用30年,因此,我國將會采取更為有力的政策措施。

在此背景下,A股與“碳中和”主題相關的多個板塊逆勢走強。今天A股三大指午后集體走弱,而鋼鐵行業領漲各行業板塊,39只個股中有29只上漲,二月以來漲幅達16.38%;環保工程板塊二月以來漲10.96%。清潔能源及環保行業紛紛受惠于“碳中和”投資機遇。

機構對于“碳中和”投資機會紛紛亮出樂觀看好態度。安信證券認為,“碳中和”目標下,風電光伏發展有望超預期,碳交易市場的建立對電力板塊發展意義重大。電力行業被首批納入全國碳交易市場,短期來看,碳排放權交易體系為碳排放設定價格,增加低效率發電企業成本,為清潔高效發電企業提供激勵機制;長期來看,碳排放權交易體系影響了未來電力行業投資方向,使長期投資更趨向于清潔低碳,助力實現碳中和。

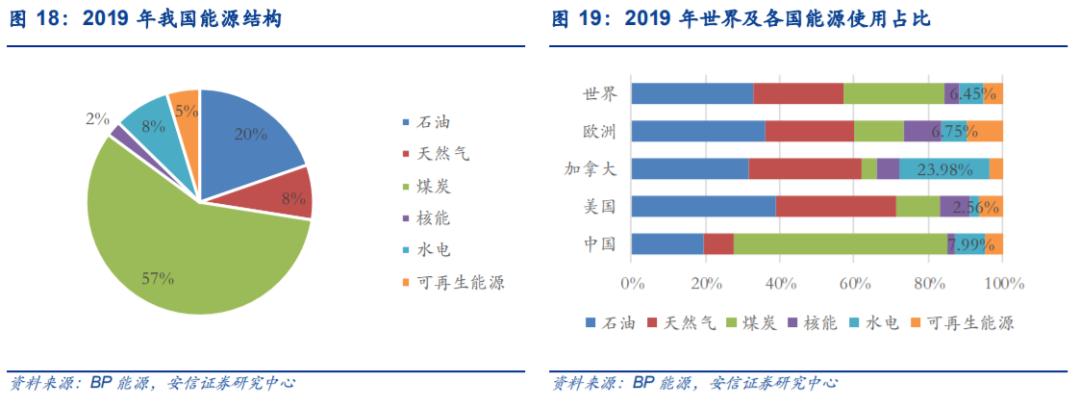

同時,近年來能源消費結構逐步轉型,向清潔能源發展。目前我國能源消費結構仍以煤炭為主,截至2019年,我國能源消費占比中煤炭仍占57%,非化石能源比重僅占15%,其中,風電占比僅為2.8%,仍有巨大發展空間。通過橫向比較各國能源消費結構,未來在能源結構轉型過程中光伏風電仍為重點發展板塊。預計“十四五”期間新能源環衛車、碳排放監測、新能源運營等領域有大幅增長空間。

國金證券認為,在大的方向下,碳中和將需要從“開源”、“節流”兩個方向對化工行業形成長遠影響,兼顧行業發展和碳減排的政策要求,化工行業需求同時在“能源”、“材料”領域兼顧“新建”和“存量”項目審查和優化。

能源領域,需以提高能源使用效率,帶動節能材料及能源統一供應管理,建議關注MDI聚氨酯等保溫材料;變廢為寶,廢舊資源再利用,建議關注以地溝油為原料生產生物柴油,廢舊塑料回收再利用等。材料領域,開辟生物基材料+嚴格審批新建項目+淘汰落后產能,其中行業龍頭企業將更有優勢牽頭進行 行業整合,帶動長期估值和盈利的雙重提升,建議關注細分領域的龍頭企業。

03

留心“蹭熱度”情況

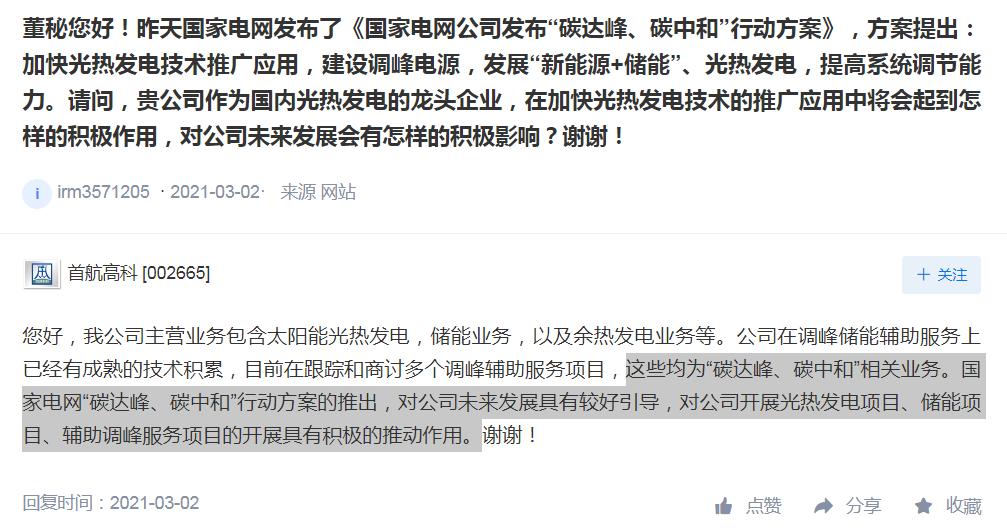

“碳中和”概念走紅,惠及的并不只中材節能一家公司。一些上市公司瞄準時機蹭上熱度,在互動易平臺上回復投資者們有關“碳中和”業務的部署開展情況。如首航高科在3月2日連續兩條回復提問者,表示“公司在調峰儲能輔助服務上已經有成熟的技術積累,目前在跟蹤和商討多個調峰輔助服務項目,這些均為“碳達峰、碳中和”相關業務。國家電網‘碳達峰、碳中和’行動方案的推出,對公司未來發展具有較好引導,對公司開展光熱發電項目、儲能項目、輔助調峰服務項目的開展具有積極的推動作用。”該回復發布后,首航高科股價在2日、3日接連漲停。

此事引發監管機構的高度關注。為避免上市公司以“碳中和”業務為噱頭吸引投資目光,深交所在4日即對首航高科下發關注函,要求公司補充說明在調峰儲能輔助業務方面的各項情況,并結合相關項目的具體內容說明判斷其屬于“碳達峰、碳中和”相關業務的詳細原因及其合理性,是否存在“蹭熱點”炒作股價的情形。

同樣受到深交所密切關注的還有惠博普、維爾利等公司。在此小編要提醒各位投資者未來綠色低碳產業發展是大勢所趨,不過在選擇個股時還是要擦亮眼睛,綜合考慮公司基本面和主營業務構成。

僅供投資者參考,不構成投資建議

原標題:《“碳中和”不是萬金油!七連板公司頻發風險提示》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司