- +1

天價(jià)“救命藥”跌到“地板價(jià)”,中國(guó)創(chuàng)新藥開打翻身仗

原創(chuàng) 華商韜略 華商韜略 收錄于話題#創(chuàng)新藥1#醫(yī)保談判1#專利保護(hù)1

“卡脖子”問題的根源在于基礎(chǔ)研究薄弱。

作 者丨周瑞華

華商韜略原創(chuàng)文章,轉(zhuǎn)載請(qǐng)聯(lián)系客服微信:hstlkf

華商韜略·華商名人堂 ID:hstl8888

圖片:網(wǎng)絡(luò)、圖蟲創(chuàng)意

創(chuàng)新藥的問題,從來都不只是一個(gè)科研問題。

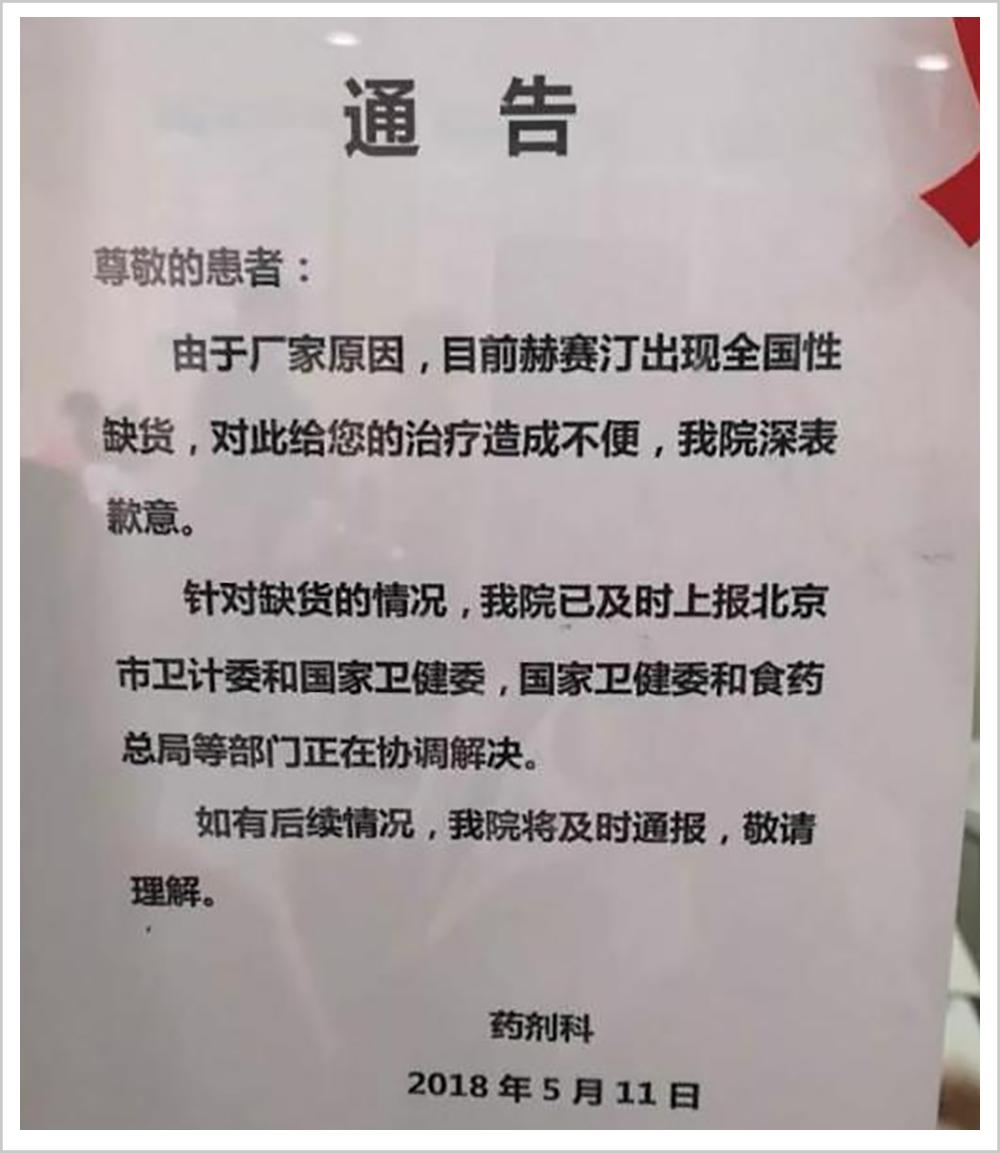

2018年3月起,全國(guó)多地醫(yī)院都掛出一個(gè)消息:赫賽汀缺貨。

赫賽汀是瑞士羅氏制藥研發(fā)的乳腺癌靶向藥,2002年9月在中國(guó)上市,因?yàn)樾Ч@著,被不少乳腺癌患者當(dāng)作“救命藥”。

但它和很多進(jìn)口藥一樣,不便宜,一瓶440毫克的藥價(jià)格高達(dá)24500元,一個(gè)患者一個(gè)療程下來就是四五十萬(wàn)元,令很多乳腺癌患者“高攀不起”。所以自上市以來,赫賽汀在中國(guó)的銷量一直都較平穩(wěn)。

到2018年,赫賽汀怎么就成了緊俏藥?

原來,2017年赫賽汀被納入醫(yī)保。通過談判,其價(jià)格一下子跌了七成,降到7200元/瓶,很多此前用不起的患者都買得起了,需求猛增。突如其來的市場(chǎng)井噴,讓羅氏制藥始料不及,產(chǎn)能自然跟不上。

赫賽汀供應(yīng)短缺,折射的是我國(guó)創(chuàng)新藥能力的不足——

由于赫賽汀在我國(guó)的專利還沒到期,國(guó)內(nèi)制藥企業(yè)不能生產(chǎn)仿制藥;且我國(guó)藥企創(chuàng)新不足,沒有一家藥企自主研發(fā)出赫賽汀替代藥。

于是出現(xiàn)了一個(gè)尷尬的局面:全國(guó)7000多家制藥企業(yè),面對(duì)赫賽汀短缺卻束手無策。

被卡脖子的,又何止是赫賽汀。在心腦血管、腫瘤、肝病、白血病等領(lǐng)域,高端藥我們基本都依賴進(jìn)口。2018年前瞻經(jīng)濟(jì)學(xué)人做過一個(gè)統(tǒng)計(jì),我國(guó)腫瘤藥市場(chǎng),半數(shù)市場(chǎng)被進(jìn)口藥瓜分,而高端靶向藥,幾乎全部靠進(jìn)口。

中國(guó)有7000多家藥企,近17萬(wàn)藥品批號(hào),是制藥大國(guó),但與第一梯隊(duì)的制藥強(qiáng)國(guó)美國(guó)相比,研發(fā)能力差距十分顯著:

研發(fā)投入上,美國(guó)制藥公司是中國(guó)的百倍。2019年,美國(guó)研發(fā)Top30制藥公司總投入是中國(guó)Top30制藥公司的100多倍。

2020年,美國(guó)投入最高的藥企強(qiáng)生的研發(fā)費(fèi)用為121.59億美元,對(duì)比中國(guó)投入最高的百濟(jì)神州為12.9億美元。中國(guó)研發(fā)投入Top30藥企的研發(fā)總投入,不敵美國(guó)一家藥企。

創(chuàng)新藥數(shù)量上,2014年-2019年,美國(guó)每年平均產(chǎn)生創(chuàng)新藥43個(gè),中國(guó)僅4.2個(gè)。目前全球在研創(chuàng)新藥物2萬(wàn)個(gè),美國(guó)占50%,中國(guó)只占3%。

從市場(chǎng)規(guī)模來看,預(yù)計(jì)2020年美國(guó)創(chuàng)新藥市場(chǎng)規(guī)模接近4000億美元,中國(guó)為美國(guó)的十分之一,400億美元左右。2020年第三季度全球暢銷藥Top10,美國(guó)占了8種,中國(guó)榜上無名。

以對(duì)全球醫(yī)藥創(chuàng)新貢獻(xiàn)來看,麥肯錫2016年分析數(shù)據(jù)顯示:美國(guó)對(duì)全球醫(yī)藥研發(fā)貢獻(xiàn)50%,中國(guó)還不到5%。2019年麥肯錫與RDPAC(中國(guó)外商投資企業(yè)協(xié)會(huì)藥品研制和開發(fā)行業(yè)委員會(huì))把中國(guó)的數(shù)據(jù)提升到4%-8%,與美國(guó)差距依然顯著。

因此,中國(guó)華生生物園(香港)管理有限公司CEO劉建亞指出:

“如果將美國(guó)的新藥創(chuàng)制能力看成青藏高原,那我們國(guó)家該領(lǐng)域的能力只能相當(dāng)于桂林,雖有一些獨(dú)立山峰,但總體上相差甚遠(yuǎn)。”

十年十億美元。

這是創(chuàng)新藥研發(fā)的“雙十定律”,指的是一款原研藥從研發(fā)到上市,平均要耗時(shí)十年、花費(fèi)十億美元。其實(shí)這都已經(jīng)是過去式,根據(jù)斯塔夫研究所最新發(fā)布的數(shù)據(jù),現(xiàn)在研制一款新藥是“15年25億美元”。

這反映出,高投入、回報(bào)周期長(zhǎng)是創(chuàng)新藥行業(yè)的特點(diǎn)。此外,還要加上一點(diǎn):成功率低。數(shù)據(jù)顯示,目前創(chuàng)新藥投資成功率僅3%。

但美國(guó)成熟的資本市場(chǎng)和豐富的融資渠道,為創(chuàng)新藥研發(fā)提供了源源不斷的資金。

美國(guó)生物科技巨頭安進(jìn)公司1980年成立的時(shí)候,公司既沒產(chǎn)品,也沒研究方向。成立三年,研究過怎么讓養(yǎng)殖場(chǎng)的雞長(zhǎng)得更快,還研發(fā)過一種可以合成靛藍(lán)染料的大腸桿菌,不過都沒折騰出動(dòng)靜。

1900萬(wàn)美元啟動(dòng)資金很快花完,沒有搞出名堂的安進(jìn)1983年在納斯達(dá)克成功上市,又融到4000萬(wàn)美元。一直到1989年公司第一款產(chǎn)品重組人紅細(xì)胞生成素(ERYthropoietin,簡(jiǎn)稱EPO)獲FDA批準(zhǔn)上市前,安進(jìn)公司前后已融到幾億美元。

既無研究方向,又沒產(chǎn)品,就敢砸?guī)讉€(gè)億進(jìn)去,資本和企業(yè)為什么敢冒這個(gè)險(xiǎn)?

因?yàn)橐豢顒?chuàng)新藥一旦成功上市,美國(guó)有一套由專利保護(hù)+自主定價(jià)+醫(yī)保構(gòu)建起來的體系,確保這款藥能給公司帶來巨大的回報(bào)。

有人說,在美國(guó),做藥就是做專利。一款新藥在臨床試驗(yàn)前試驗(yàn)前,可獲得20年的專利保護(hù)期,在這期間,其他企業(yè)不能仿制。臨床加上市審批按十年來算,一款創(chuàng)新藥還有十年的獨(dú)家銷售期。

再加上美國(guó)藥企又擁有自主定價(jià)權(quán),可以通過高價(jià)收回研發(fā)成本。

安進(jìn)公司的EPO上市之后,由于其孤兒藥的身份長(zhǎng)期具有排他性,為公司帶來了可觀的銷售額。根據(jù)Evaluate Pharma2019年發(fā)布的數(shù)據(jù),截至2018年,EPO的累計(jì)銷售收入已達(dá)到1079億美元。雖然Evaluate Pharma預(yù)計(jì),2019年-2024年EPO累計(jì)銷量收入不超過80億美元,但上市30多年里,EPO帶來的收益持續(xù)不斷地為安進(jìn)的新藥研發(fā)輸血。

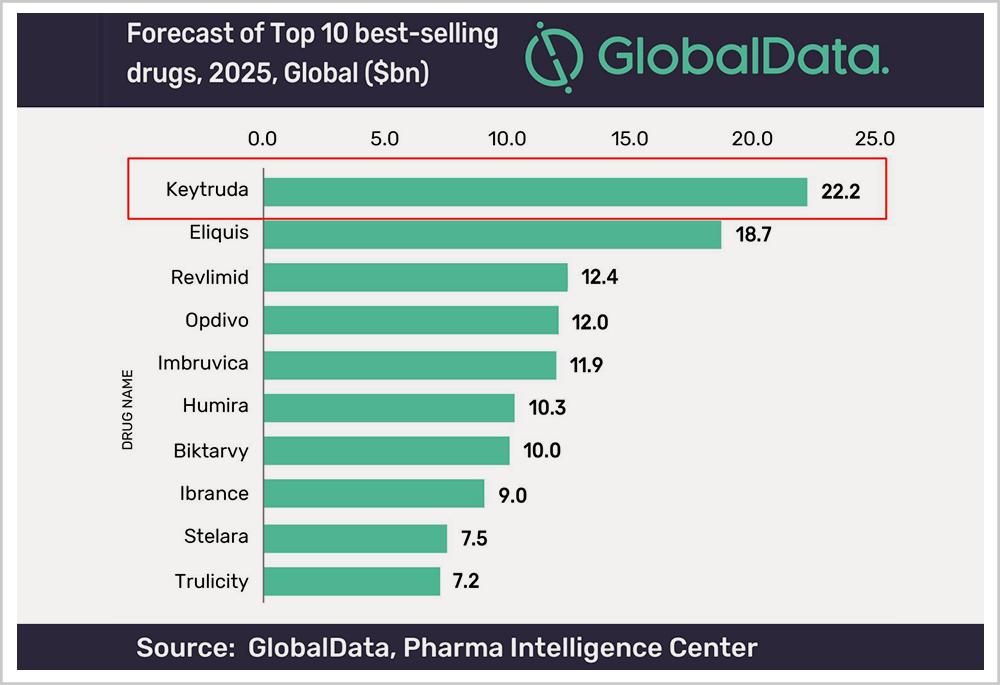

另一個(gè)例子是默沙東的明星藥——K藥(可瑞達(dá)),這款腫瘤免疫治療藥2014年9月獲批在美國(guó)上市后,100mg/4ml的價(jià)格高達(dá)4800美元(約合33000人民幣)。而其他國(guó)家通過集中采購(gòu),價(jià)格反而低于美國(guó)本土,比如在中國(guó)的定價(jià)為17918元。

這幾年隨著K藥適應(yīng)癥增加,全球銷量持續(xù)上升。2018年、2019年、2020年的銷售額分別為71.71美元、111億美元和143.8億美元,在公司全年總收入的占比從17%上升到30%,是默沙東不折不扣的“現(xiàn)金奶牛”。

▲預(yù)計(jì)2025年K藥為全球最暢銷藥

銷量收入將達(dá)到222億美元

默沙東早就收回了K藥的研發(fā)成本,又有源源不斷的資金投到新藥的研發(fā)中,以確保K藥專利懸崖到來之前,找到下一個(gè)“現(xiàn)金奶牛”。

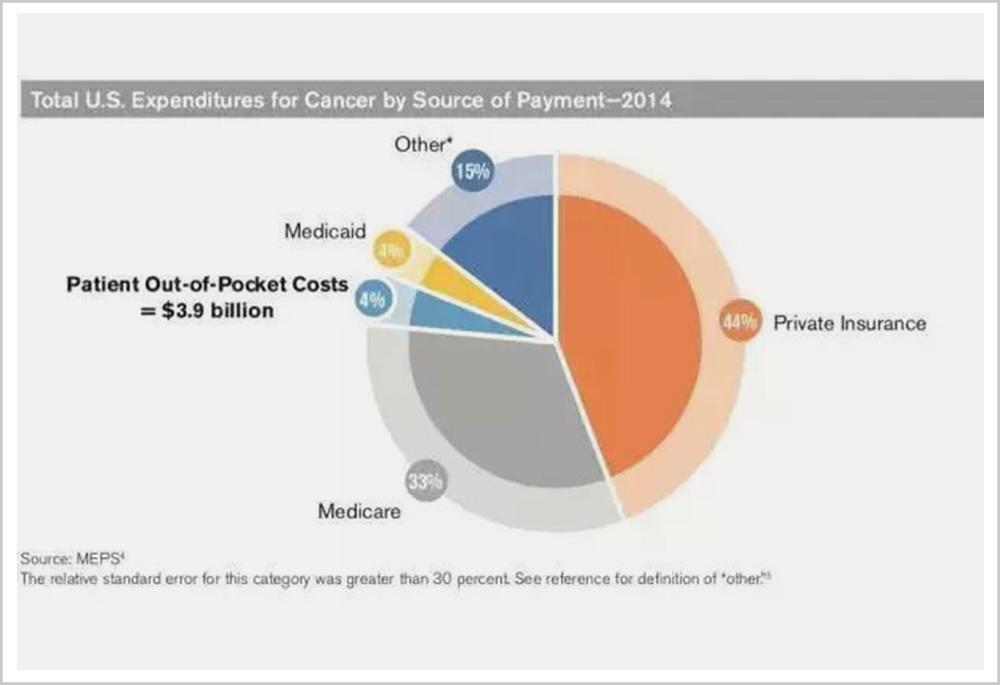

這么貴的藥,美國(guó)人如何承受?完善的醫(yī)療保險(xiǎn)體系來兜底。

下面的圖表是2014年美國(guó)癌癥醫(yī)療費(fèi)用的結(jié)構(gòu)圖,這一年美國(guó)癌癥相關(guān)的醫(yī)療費(fèi)用為887億美元,患者支付近40億美元,約占4%。其他的,由商業(yè)保險(xiǎn)、政府醫(yī)保項(xiàng)目、雇主等共同承擔(dān)。

資本、專利保護(hù)、自主定價(jià)和醫(yī)療保障體系,構(gòu)成了美國(guó)醫(yī)藥產(chǎn)業(yè)的頂層設(shè)計(jì),讓創(chuàng)新藥這門生意就像一個(gè)永動(dòng)機(jī),不斷地重復(fù)“研發(fā)—上市—獲利—研發(fā)”的良性循環(huán)。

聚焦最前沿的領(lǐng)域、研發(fā)首創(chuàng)藥物,意味著獨(dú)享紅利,這驅(qū)使美國(guó)藥企不斷在最新領(lǐng)域投入研發(fā),造就了今天在全球醫(yī)藥行業(yè)美國(guó)說第二沒人敢說第一的江湖地位:

在美國(guó)《制藥經(jīng)理人》發(fā)布的全球Top50制藥企業(yè)排名中,2017-2020年美國(guó)上榜企業(yè)分別為17家、16家、17家、15家,占比在30%以上;

美國(guó)上市藥企中,市值過千億的公司達(dá)63家,市值過萬(wàn)億的有9家;

生物醫(yī)藥方面,美國(guó)占了兩個(gè)“一半”和一個(gè)全球90%:全球一半生物醫(yī)藥公司和全球一半的生物醫(yī)藥專利。生物醫(yī)藥產(chǎn)品銷售占全球生物醫(yī)藥產(chǎn)品市場(chǎng)的90%;

每年全球上市的創(chuàng)新藥,美國(guó)的數(shù)量和率先上市率均為全球最高。2007年-2015年,全球上市的新分子實(shí)體率先在美國(guó)上市的比例為56.3%。

在當(dāng)今創(chuàng)新藥研發(fā)格局中,美國(guó)是在前面領(lǐng)跑的老大,其他國(guó)家只有在后面追的份兒。

長(zhǎng)期以來,中國(guó)醫(yī)藥界一直有一個(gè)疑問:我們到底能不能搞創(chuàng)新藥?

2011年8月12日,人民大會(huì)堂,我國(guó)首個(gè)創(chuàng)新藥——浙江貝達(dá)藥業(yè)研發(fā)的鹽酸埃克替尼宣布上市,堪稱當(dāng)年民生領(lǐng)域的“兩彈一星”。與會(huì)的各界人士心情激動(dòng),心里盤旋已久的問題終于有了答案。

隨后,創(chuàng)新成為醫(yī)藥產(chǎn)業(yè)的主旋律,一系列政策相繼出臺(tái):

啟動(dòng)藥品審批改革,加速創(chuàng)新藥審評(píng)審批。以前我國(guó)新藥審批時(shí)間動(dòng)輒數(shù)年,國(guó)內(nèi)藥企研發(fā)的積極性不高。

恒瑞董事長(zhǎng)孫飄揚(yáng)就吐槽:20年專利保護(hù)期,研發(fā)加臨床就干掉14年,只能賣6年,那我搞啥?還不如仿制藥賺錢。

加快審批后,審核時(shí)間從原來的幾年縮短到最快幾個(gè)月,“救命藥”還能優(yōu)先審批,上市創(chuàng)新藥數(shù)量持續(xù)攀升。

加入ICH(人用藥品注冊(cè)技術(shù)國(guó)際協(xié)調(diào)會(huì)議),推進(jìn)臨床結(jié)果國(guó)際互認(rèn),把中國(guó)藥企推向國(guó)際市場(chǎng),與國(guó)際醫(yī)藥巨頭同臺(tái)PK,逼著中國(guó)藥企練好內(nèi)功,提高研發(fā)能力。

醫(yī)保目錄動(dòng)態(tài)調(diào)整,推出“4+7”帶量采購(gòu)和醫(yī)保談判,把醫(yī)保目錄5年一調(diào)整改為1年一調(diào)整,加速創(chuàng)新藥上市后快速放量。

在我國(guó),醫(yī)保用藥占到醫(yī)藥市場(chǎng)60%-70%的份額,是藥企的“金主爸爸”。“金主爸爸”的錢怎么花,對(duì)藥企有風(fēng)向標(biāo)的作用。

過去,醫(yī)保一直面臨一個(gè)問題:用200個(gè)人的看病錢給一個(gè)人吃靶向藥,公平嗎?

這個(gè)問題背后,是到底要鼓勵(lì)誰(shuí):質(zhì)量低、沒有競(jìng)爭(zhēng)力的仿制藥,還是昂貴、高質(zhì)量的創(chuàng)新藥?

2018年國(guó)家醫(yī)療保障局(醫(yī)保局)成立后,推出“4+7”帶量采購(gòu)和醫(yī)保談判,才讓問題有了答案:

一邊通過“4+7”帶量采購(gòu),批量采購(gòu)競(jìng)爭(zhēng)力充分的仿制藥,把價(jià)格大幅降下來。比如,2020年上萬(wàn)元的心臟支架被砍到700塊的白菜價(jià);

另一邊,把通過集中采購(gòu)省下的錢,用來在一年一度的醫(yī)保談判中引進(jìn)創(chuàng)新藥、臨床急需藥品等“救命藥”。

這是在倒逼整個(gè)醫(yī)藥行業(yè)創(chuàng)新:要么把仿制藥做到“人無我有、人有我優(yōu)”,要么做創(chuàng)新藥,通過醫(yī)保快速放量。

那些兩頭都不靠的藥企,就面臨著被淘汰的命運(yùn)。中國(guó)醫(yī)藥企業(yè)管理協(xié)會(huì)會(huì)長(zhǎng)郭云沛預(yù)測(cè),到2022年,我國(guó)的仿制藥藥企將減少1000家,產(chǎn)業(yè)將進(jìn)一步集中——這條路,美國(guó)、日本等醫(yī)藥發(fā)達(dá)的市場(chǎng)也走過。

資本市場(chǎng)也積極響應(yīng)政策——

2018年4月,港交所發(fā)布新修訂的《新興及創(chuàng)新產(chǎn)業(yè)公司上市制度》,允許未盈利的創(chuàng)新藥企上市,打開了創(chuàng)新藥企融資的大門;

同年底,科創(chuàng)板落地,資本源源不斷地輸入創(chuàng)新藥研發(fā)這只“吞金獸”。

信達(dá)藥業(yè)董事長(zhǎng)俞德超說,政策是創(chuàng)新藥的“陽(yáng)光”和“雨露”。政策與資本雙管齊下,我國(guó)創(chuàng)新藥企業(yè)就像打通了“任督二脈”——

藥企研發(fā)熱情高漲,研發(fā)投入持續(xù)快速增長(zhǎng),2015年-2017年研發(fā)投入復(fù)合增長(zhǎng)率13.5%,恒瑞醫(yī)藥、復(fù)星醫(yī)藥等龍頭企業(yè)的研發(fā)費(fèi)用在收入中的占比超過10%。

2018年,中國(guó)邁入腫瘤免疫療法元年。

這年12月,我國(guó)首款PD-1單抗、君實(shí)生物的特瑞普利單抗(拓益)獲批上市,比全球首款PD-1單抗、BMS的O藥在我國(guó)上市僅晚了6個(gè)月,而價(jià)格只要O藥的三分之一。

幾天之后,信達(dá)生物的信迪利單抗(達(dá)伯舒)通過國(guó)家藥品監(jiān)督管理局批準(zhǔn),宣布上市,經(jīng)典型霍奇金淋巴瘤病患者看到了希望。

5個(gè)月后,恒瑞醫(yī)藥的卡瑞利珠單抗(艾立妥)上市,這也是我國(guó)第三款自主研發(fā)的PD-1腫瘤免疫藥。從“在審批”到獲批上市,僅用了24天。

2019年12月,中國(guó)PD-1抑制劑再落一子,百濟(jì)神州替雷利珠(百澤安)宣布獲批上市。

至此,全球10款獲批PD-1藥物,4款來自中國(guó)。在腫瘤免疫療法這個(gè)前沿賽道,中國(guó)藥企獲得了入場(chǎng)券。

2020年的醫(yī)保談判過后,加上2019年就已納入醫(yī)保的信迪利單抗,4款國(guó)產(chǎn)PD-1藥全部納入醫(yī)保目錄,四家跨國(guó)醫(yī)藥巨頭默沙東、BMS、阿斯利康和羅氏全軍覆沒。

這意味著,從2021年3月1日起,免疫治療進(jìn)入平價(jià)時(shí)代,越來越多的腫瘤患者將能以1萬(wàn)-2萬(wàn)元/年的價(jià)格,接受PD-1免疫治療。

中國(guó)創(chuàng)新藥開始走向世界。

2019年,百濟(jì)神州新藥澤布替尼(百悅澤)被FDA授予“突破性療法”,獲批在美國(guó)上市。這是首款中國(guó)自主研發(fā)在FDA獲批的創(chuàng)新藥,中國(guó)創(chuàng)新藥“出海”實(shí)現(xiàn)零突破。

隨后,石藥集團(tuán)高血壓專利藥馬來酸左旋氨氯地平(玄寧)在FDA獲批,拿到進(jìn)入美國(guó)市場(chǎng)的通行證。

2020年,F(xiàn)DA給與君實(shí)適應(yīng)癥為鼻咽癌的PD-1單抗治療方案“突破性療法”+“孤兒藥”雙重認(rèn)證,這意味著,君實(shí)PD-1單抗可享受快速通道認(rèn)定、稅收抵免以及鼻咽癌適應(yīng)癥7年美國(guó)市場(chǎng)獨(dú)占期。

中國(guó)藥企新藥研發(fā)積極性高漲,管線布局豐富——

癌癥腫瘤、糖尿病、心血管、抗病毒、自身免疫性疾病、肝病、肺癌、乳腺癌、丙肝、神經(jīng)系統(tǒng)疾病……前沿醫(yī)療領(lǐng)域,中國(guó)藥企都早已布局。

而且,不少創(chuàng)新藥,像恒瑞醫(yī)藥的阿帕替尼非小細(xì)胞肺癌、肝細(xì)胞癌適應(yīng)癥,復(fù)星醫(yī)藥的重組賴脯胰島素、信達(dá)藥業(yè)治療自身免疫疾病的阿達(dá)木單抗等創(chuàng)新藥,都已經(jīng)進(jìn)入臨床三期。

預(yù)計(jì)未來十年,我國(guó)創(chuàng)新藥上市將迎來一個(gè)爆發(fā)期。

中國(guó)藥企與跨國(guó)醫(yī)藥巨頭的合作加強(qiáng),創(chuàng)新從國(guó)內(nèi)新到全球新。百濟(jì)神州、信達(dá)生物、華領(lǐng)醫(yī)藥等藥企,與輝瑞、羅氏、禮來等跨國(guó)醫(yī)藥巨頭合作研發(fā),參與到跨國(guó)巨頭全球研發(fā)戰(zhàn)略中。

中國(guó)醫(yī)藥產(chǎn)業(yè)進(jìn)一步集中,有望出現(xiàn)醫(yī)藥界的“華為”。

2020年,“研發(fā)一哥”恒瑞醫(yī)藥市值首次突破5000億元,趕超拜耳。同年恒瑞登上美國(guó)《制藥經(jīng)理人》雜志2020年全球制藥企業(yè)Top50榜,位列第43位。

原始創(chuàng)新何時(shí)出現(xiàn)?

中國(guó)創(chuàng)新藥發(fā)展起來后,大家又不約而同地進(jìn)一步追問。

我國(guó)的創(chuàng)新藥,說到底還是追在別人后面跑。

貝達(dá)的埃克替尼,是在原研藥吉非替尼上市8年、專利快到期后,對(duì)已成功產(chǎn)品的模仿式再創(chuàng)新。

現(xiàn)在擁擠的PD-1賽道,是企業(yè)在原研藥臨床2期、3期數(shù)據(jù)發(fā)布,有成功跡象之后,才立項(xiàng)跟進(jìn)。這種創(chuàng)新能夠縮短與原研藥上市的時(shí)間差距,比原研藥晚大約4年,可以與原研藥PK。

但歸根到底,是一種追隨創(chuàng)新。

原始創(chuàng)新,是要跑在所有人前面,扮演引領(lǐng)者的角色。這就要進(jìn)入藥物研究的上游,發(fā)現(xiàn)新靶點(diǎn)、新作用機(jī)制,也就是生命科學(xué)和生物技術(shù)前沿的基礎(chǔ)研究。

而強(qiáng)大的基礎(chǔ)研究,是美國(guó)醫(yī)藥創(chuàng)新的源頭。

2018年,賓利大學(xué)一個(gè)研究小組分析指出:美國(guó)國(guó)家健康研究機(jī)構(gòu)(NIH)7年、上千億美元資助的基礎(chǔ)研究,促成了210種新藥的誕生。

而基礎(chǔ)研究對(duì)美國(guó)醫(yī)藥創(chuàng)新的促進(jìn)作用,當(dāng)屬美國(guó)的“波士頓模式”。

波士頓是美國(guó)制藥大公司研發(fā)中心的聚集地,這里聚集著艾伯維、默沙東、諾華、輝瑞、賽諾菲、阿斯利康等跨國(guó)制藥巨頭的研發(fā)基地,是全球最具規(guī)模的生物醫(yī)藥創(chuàng)新區(qū)域。

▲波士頓生命科學(xué)中心

有人說,“美國(guó)Top20的制藥公司不是在波士頓,就是在去波士頓的路上”。

制藥公司在波士頓扎堆,是因?yàn)檫@里聚集了哈佛大學(xué)、麻省理工、波士頓大學(xué)、塔夫茨大學(xué)等世界頂尖院校,眾多基礎(chǔ)科學(xué)相關(guān)研究領(lǐng)域的科學(xué)群和實(shí)驗(yàn)室,以及知名醫(yī)療機(jī)構(gòu)。

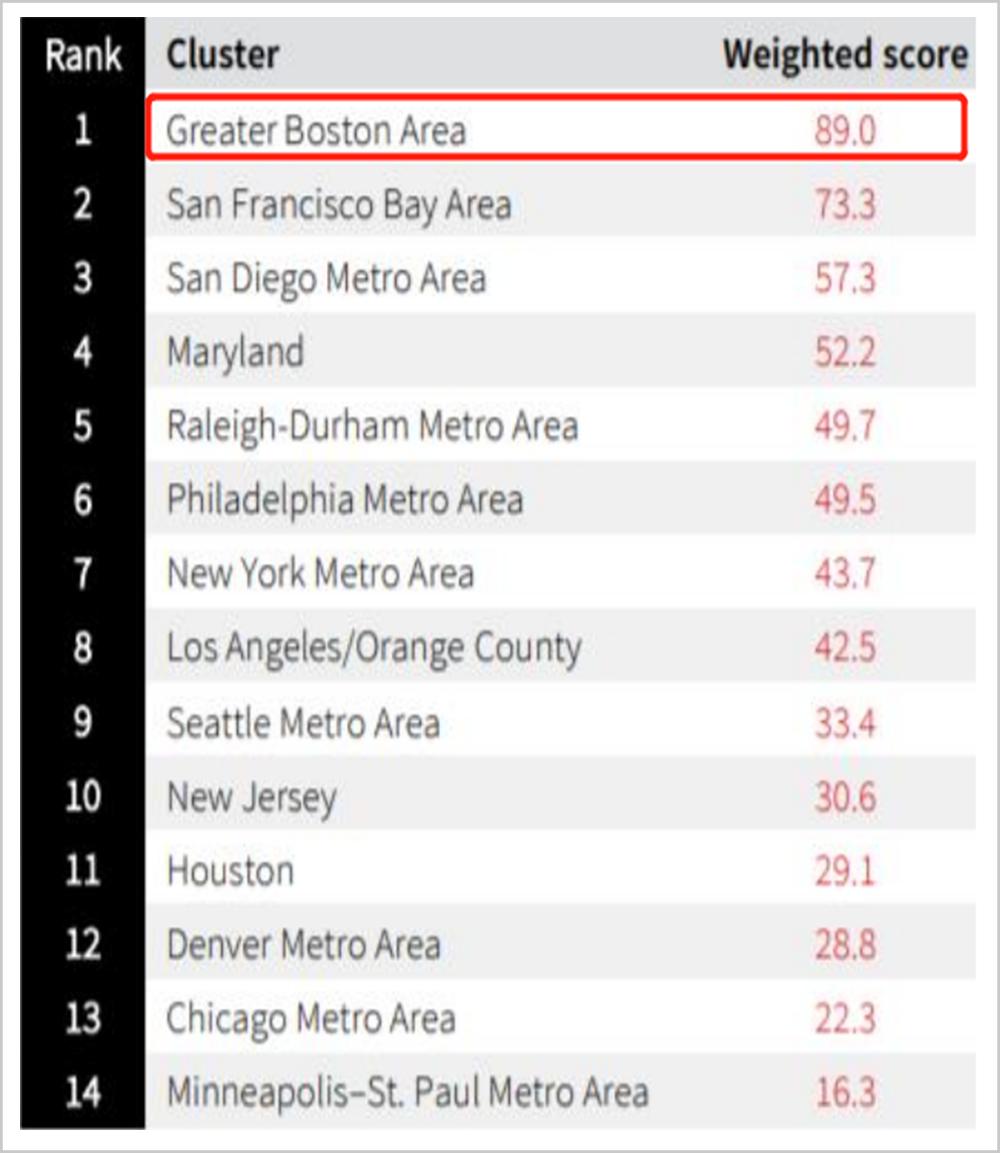

▲2020年美國(guó)生命科學(xué)集群排名

波士頓地區(qū)排在第一

經(jīng)過多年的發(fā)展,波士頓已發(fā)展成為醫(yī)藥界的“硅谷”,形成了各國(guó)醫(yī)藥產(chǎn)業(yè)爭(zhēng)相借鑒的“波士頓經(jīng)驗(yàn)”:

一方面,大型企業(yè)通過風(fēng)險(xiǎn)投資機(jī)構(gòu),資助大學(xué)科研機(jī)構(gòu),讓他們安心埋頭搞科研;

另一方面,大學(xué)科研機(jī)構(gòu)要么出了科研成果之后,以獨(dú)立項(xiàng)目的形式成立創(chuàng)新公司,把科研成果轉(zhuǎn)化為產(chǎn)品,要么直接和大型公司合作研發(fā),用大型公司雄厚的資金實(shí)力和商業(yè)化能力,轉(zhuǎn)化科研成果。

而NIH資助的很多醫(yī)院、非營(yíng)利性科研機(jī)構(gòu),很多都在波士頓地區(qū),像哈佛大學(xué)醫(yī)學(xué)院、公共衛(wèi)生學(xué)院、麻省大學(xué)醫(yī)學(xué)院等,每年都能從NIH獲得上億美元的資助。

相比之下,我國(guó)基礎(chǔ)研究薄弱,和芯片、新材料被“卡脖子”一樣,醫(yī)藥行業(yè)的問題,根源還是在基礎(chǔ)研究上,缺乏數(shù)學(xué)家、化學(xué)家、物理學(xué)家、生物學(xué)家的科研支撐。

要比肩美國(guó)、日本、英國(guó)等醫(yī)藥研發(fā)大國(guó),我們還有很長(zhǎng)的路要走:政府要加大對(duì)科研機(jī)構(gòu)的投入,醫(yī)藥企業(yè)要加強(qiáng)與科研機(jī)構(gòu)之間的交流與合作,為科研機(jī)構(gòu)提供科技成果轉(zhuǎn)化的平臺(tái)和載體。

說到底,創(chuàng)新藥不是單純的科研問題,而是一個(gè)系統(tǒng)性問題。

1、《安進(jìn)公司的制霸之路》醫(yī)藥時(shí)間

2、《癌癥藥房里的國(guó)產(chǎn)替代,讓300萬(wàn)“等死”的晚期患者看到希望》酷玩實(shí)驗(yàn)室

3、《中國(guó)創(chuàng)新藥,請(qǐng)回答2020》醫(yī)趨勢(shì)

4、《對(duì)話丨宋瑞霖:如何提升中國(guó)創(chuàng)新藥的競(jìng)爭(zhēng)力》財(cái)新健康

5、《坐擁7000多家藥企,生產(chǎn)166138種藥,中國(guó)為什么還會(huì)缺創(chuàng)新藥?》瞭望智庫(kù)

6、《藥價(jià)大降、股價(jià)大漲!醫(yī)保談判背后的創(chuàng)新藥生意》遠(yuǎn)川商業(yè)評(píng)論

7、《世界生命健康產(chǎn)業(yè)集群式創(chuàng)新的“波士頓模式”》中孵健康

?

THE END

出品人:畢亞軍

主編:王曉 責(zé)編:周怡

美編:劉彥潮 運(yùn)營(yíng):方樂迪 張嬋 倪晨

本文僅代表作者個(gè)人觀點(diǎn),部分圖片來自網(wǎng)絡(luò),且未能核實(shí)版權(quán)歸屬,不為商業(yè)用途,如有侵犯,敬請(qǐng)作者與我們聯(lián)系

本文系網(wǎng)易新聞?網(wǎng)易號(hào)【特色成長(zhǎng)計(jì)劃】

簽約賬號(hào)【華商韜略】原創(chuàng)內(nèi)容

◆◆◆

未經(jīng)授權(quán),嚴(yán)禁轉(zhuǎn)載,轉(zhuǎn)載授權(quán)敬請(qǐng)聯(lián)系小客服微信:hstlkf

原標(biāo)題:《天價(jià)“救命藥”跌到“地板價(jià)”,中國(guó)創(chuàng)新藥開打翻身仗!》

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司