- +1

劉建位解碼巴菲特股東信│蘋果被列為旗下四大天王,要收購(gòu)?

巴菲特

編者按:2月27日晚,巴菲特在伯克希爾·哈撒韋公司官網(wǎng)公布每年一度的致股東公開信。作為中國(guó)長(zhǎng)期關(guān)注巴菲特的研究者和傳播者,匯添富基金公司首席投資理財(cái)師劉建位為澎湃新聞(www.kxwhcb.com)獨(dú)家翻譯并點(diǎn)評(píng)了新一年股東信,360度解碼巴菲特。

【寫在前面】2021年2月27日讀了巴菲特發(fā)布的致股東的信,我花了三天時(shí)間翻譯完成。我覺得,這個(gè)90歲的老爺子,寫的信越來像給家人寫的一封信了:少了很多報(bào)告的味道,更加突出重點(diǎn),更加通俗易懂,更多像我們平常朋友聚會(huì)隨口講故事的味道。但是,你千萬不要因?yàn)樾问胶鲆暳吮举|(zhì),巴菲特最厲害的看家本事,是邏輯思考,用事實(shí)說話,用數(shù)據(jù)說話。

我在閱讀中發(fā)現(xiàn),其實(shí)這封信核心講的是9個(gè)大數(shù)據(jù)。為什么要選9個(gè),因?yàn)槲覄⒔ㄎ恍談ⅲ?倒過來是6,6和劉諧音。

開個(gè)玩笑了,輕松一點(diǎn)了,又不是讀政府工作報(bào)告。

其實(shí)是因?yàn)榘头铺剡@封信正文加上首頁業(yè)績(jī)對(duì)照表,一共是分成9個(gè)部分,有6個(gè)部分,主要是講業(yè)務(wù),數(shù)據(jù)比較多,有3個(gè)部分主要講故事,回憶過去,數(shù)據(jù)比較少。我從9個(gè)部分提出9個(gè)最重要的數(shù)據(jù),來概括這9大部分的重點(diǎn)。為什么說是大數(shù)據(jù)?原因很簡(jiǎn)單,多數(shù)是因?yàn)閿?shù)據(jù)太大了,比如好幾個(gè)以億為單位,經(jīng)常是百億,甚至是千億,甚至有個(gè)數(shù)據(jù)達(dá)到萬億。

比如,巴菲特有只投資中國(guó)的股票,12年賺到300多億人民幣。

比如:巴菲特有一只股票,3年來到4倍,2000多億變成8000多億人民幣。

比如:巴菲特過去一年大買一只股票,今年一季度又大買,累計(jì)買入2000億人民幣,你卻在他的股票投資組合里根本看不到。

再比如,有的是這個(gè)數(shù)據(jù)不大,但用處極大……

不比如了,已經(jīng)說了三個(gè)了,就留下幾個(gè)后面再說吧。

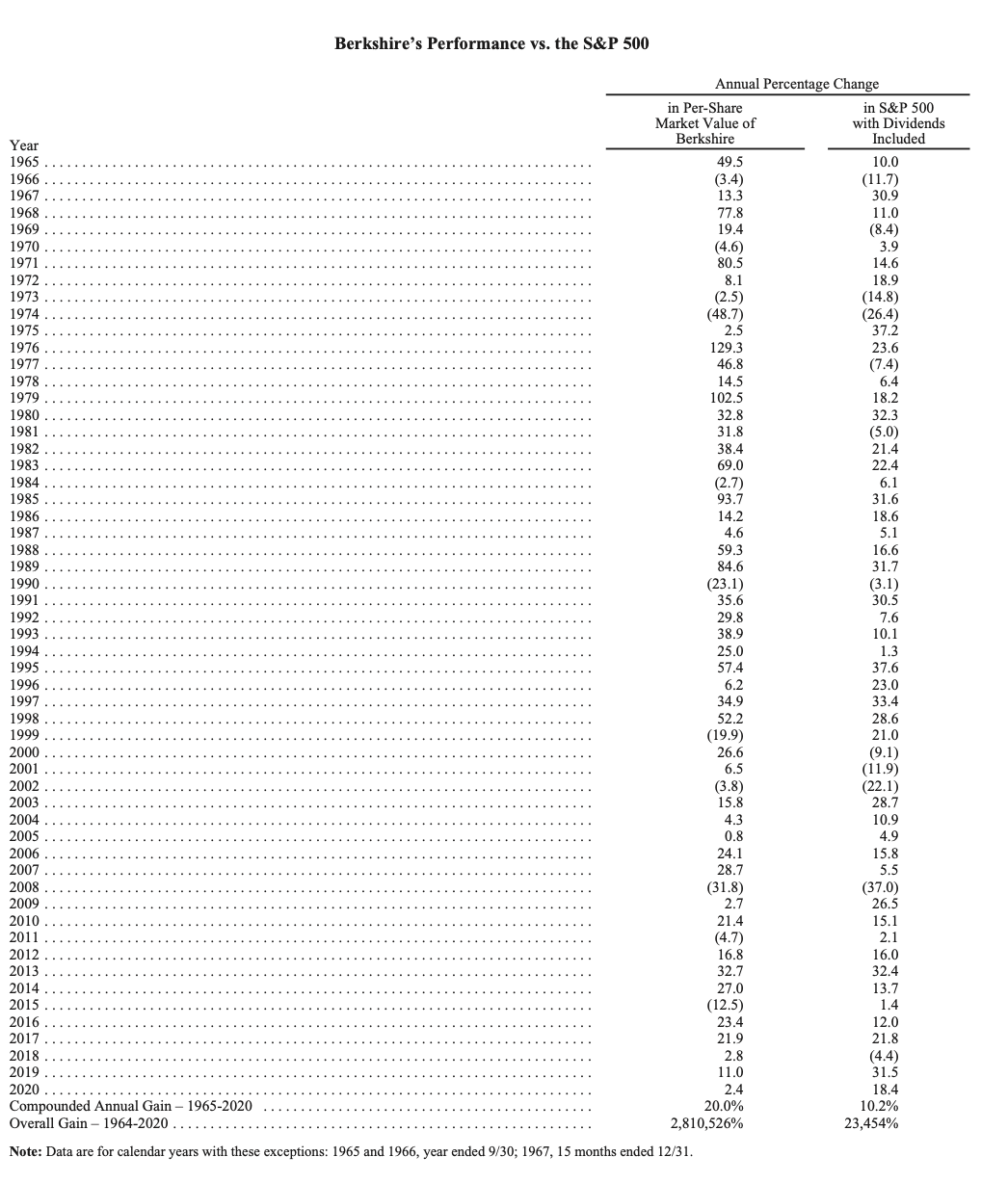

一,歷年業(yè)績(jī)與市場(chǎng)對(duì)比

伯克希爾公司股價(jià)表現(xiàn)與標(biāo)準(zhǔn)普爾500股票指數(shù)對(duì)比,來源:2021年巴菲特致股東信

譯文:

注:除了以下三個(gè)年度,均為公歷年度:1965年和1966年財(cái)年結(jié)束于9月30日。1967年財(cái)年有15個(gè)月份,結(jié)束日為12月31日。

點(diǎn)評(píng):第1個(gè)大數(shù)據(jù)——巴菲特過去兩年跑輸市場(chǎng)42%,卻因此找到一只重倉股,一年兩個(gè)月就買了2000億人民幣。

第一個(gè)大數(shù)據(jù),在是很多人會(huì)忽略的第一頁,因?yàn)榈谝豁撈鋵?shí)只是一張表格,很多人都會(huì)忽略不讀。但是巴菲特非常重視,把這個(gè)表格放在第一頁,就表明他非常重視。因?yàn)檫@是巴菲特的成績(jī)單。

其實(shí)你也是這樣的啦,你的孩子一個(gè)學(xué)期結(jié)束了,回到家里跟你說什么了,給你拿了很厚的學(xué)校綜合評(píng)估報(bào)告,你肯定首先看的就是那一張表格:孩子考試分?jǐn)?shù)。

巴菲特給股東寫的信,第一頁不是別的,就是他的成績(jī)單。你看很多翻譯的信,都沒有翻譯這一頁。其實(shí)這封信的第一頁,非常重要,就是巴菲特用自己的業(yè)績(jī)跟標(biāo)普500指數(shù)比較。

過去巴菲特衡量自己管理的伯克希爾公司業(yè)績(jī),30年來用的都是每股凈資產(chǎn)的年度增長(zhǎng)率,從2017年開始改用公司股價(jià)增長(zhǎng)率。因?yàn)椴讼柆F(xiàn)在的凈資產(chǎn)無法代表整個(gè)集團(tuán)的內(nèi)在價(jià)值增長(zhǎng)了。

結(jié)果一比,其實(shí)最近一年,三年,五年,十年,伯克希爾的股價(jià)漲幅都跑輸代表美國(guó)市場(chǎng)的標(biāo)準(zhǔn)普爾500指數(shù)。

最近一年伯克希爾股價(jià)漲幅2.4%,市場(chǎng)18.4%,巴菲特落后市場(chǎng)16%。

最近兩年伯克希爾股價(jià)漲幅14%,市場(chǎng)56%,巴菲特落后市場(chǎng)42%。

最近三年伯克希爾股價(jià)漲幅17%,市場(chǎng)49%,巴菲特落后市場(chǎng)32%。

最近五年伯克希爾股價(jià)漲幅76%,市場(chǎng)103%,巴菲特落后市場(chǎng)27%。

最近十年伯克希爾股價(jià)漲幅189%,市場(chǎng)267%,巴菲特落后市場(chǎng)79%。

這個(gè)數(shù)據(jù)。很重要,對(duì)你理解后面巴菲特第一大股票投資的心很重要。

巴菲特強(qiáng)調(diào)投資一定要長(zhǎng)期投資,他跑的是馬拉松,但是最近兩年、三年、五年、十年,巴菲特管理的伯克希爾股價(jià)都明顯跑輸市場(chǎng)。

換了很多人會(huì)很生氣,但是巴菲特這個(gè)人之所以厲害,就是能夠化失敗為成功,而且是轉(zhuǎn)化成巨大的成功。

巴菲特說,自己最大的失敗,是一氣之下收購(gòu)伯克希爾這個(gè)紡織企業(yè),后來巴菲特卻用了20多年,將其轉(zhuǎn)型成以保險(xiǎn)為業(yè)務(wù)核心的投資控股集團(tuán),56年股價(jià)漲跌兩萬八千倍。

還有巴菲特投資所羅門兄弟這家投行,結(jié)果公司競(jìng)標(biāo)國(guó)債違規(guī),被財(cái)政部取消資格,巴菲特臨危不懼,出面擔(dān)任臨時(shí)董事長(zhǎng),將公司從倒閉的懸崖邊上救回來,真是扶大廈于將傾,后來花旗收購(gòu)所羅門,巴菲特收益豐厚。

真的英雄,絕不會(huì)是一帆風(fēng)順,但絕對(duì)是能夠化阻力為助力,化危難為機(jī)遇。

可能真的大家都覺得,巴菲特管理伯克希爾公司最近幾年好失敗,跑輸市場(chǎng)好幾十個(gè)百分點(diǎn)。但是我想告訴,巴菲特又一次化危難為機(jī)遇,找到了一只好股票,讓他去年一直買買買,買了247億美元,今年過了年還在買買買,兩個(gè)月又買了40億,合計(jì)買入290億美元,約合2000億人民幣,其買入力度之大,只有當(dāng)年大買蘋果可比。

可是巴菲特大量買入2000億人民幣的這一只股票,你在巴菲特的最新投資組合里卻根本看不到,這是什么股票呢?巴菲特為什么如此青睞,如此快速大手筆不斷買入呢?

且聽我慢慢分解。

二,四塊盈利分析

譯文:

根據(jù)美國(guó)公認(rèn)會(huì)計(jì)準(zhǔn)則(GAAP),伯克希爾2020年度盈利425億美元。這425億美元可以分成四塊:營(yíng)業(yè)利潤(rùn)219億美元,已實(shí)現(xiàn)資本利得49億美元,我們持有的股票未實(shí)現(xiàn)資本利得凈額年度增長(zhǎng)267億美元,以及我們擁有的一些子公司和附屬公司的股權(quán)價(jià)值減記而產(chǎn)生110億美元損失。以上所有項(xiàng)目均在稅后基礎(chǔ)上列示。

第一塊,營(yíng)業(yè)利潤(rùn),最為重要,即使是有些年份里,營(yíng)業(yè)利潤(rùn)并非我們按照公認(rèn)會(huì)計(jì)準(zhǔn)則核算的稅后利潤(rùn)總額中占比最大的項(xiàng)目,亦然如此。我們要提升伯克希爾公司的營(yíng)業(yè)利潤(rùn),最關(guān)注的重點(diǎn)目標(biāo)只有兩個(gè),一是練內(nèi)功,增加我們現(xiàn)在所擁有的企業(yè)營(yíng)業(yè)利潤(rùn),二是練外功,收購(gòu)規(guī)模巨大且處于有利競(jìng)爭(zhēng)地位的企業(yè)。

但是,去年2020年度,我們這兩個(gè)目標(biāo)都沒有達(dá)成:一是營(yíng)業(yè)利潤(rùn)下降了9%,二是沒有進(jìn)行大規(guī)模收購(gòu)。不過,通過留存收益和回購(gòu)占比約5%的股票,我們確實(shí)提高了伯克希爾的每股內(nèi)在價(jià)值。

第二塊和第三塊,資本利得或者虧損(相當(dāng)于中國(guó)財(cái)務(wù)報(bào)表上的投資收益或投資虧損),無論是已實(shí)現(xiàn)還是未實(shí)現(xiàn),這兩個(gè)財(cái)務(wù)指標(biāo),年度之間波動(dòng)變化無常,因?yàn)槠渌从车氖枪墒械牟▌?dòng)無常。不管目前的投資盈虧如何,我和我的老伙計(jì)查理·芒格都堅(jiān)定地相信,我們伯克希爾這些投資持股能夠產(chǎn)生的資本利得,長(zhǎng)期來看將會(huì)相當(dāng)可觀。

正如我以前多次強(qiáng)調(diào)說過的那樣,在我和芒格看來,伯克希爾所持有的這些流通股,在2020年底市場(chǎng)價(jià)值2810億美元,其實(shí)質(zhì)上是一些企業(yè)部分股權(quán)的集合。我們并不能控制這些企業(yè)的運(yùn)營(yíng),但是我們確實(shí)可以按持股比例地分享這些企業(yè)未來長(zhǎng)期業(yè)務(wù)興旺發(fā)展所創(chuàng)造的盈利。不過,從會(huì)計(jì)核算的角度來看,我們按照持有同比例享有的這些企業(yè)盈利,并不能計(jì)入伯克希爾的利潤(rùn)。相反,只有我們投資持股的這些上市公司現(xiàn)金分紅,其分配給我們伯克希爾公司的股息,才能夠記到我們賬上的投資收益。我們伯克希爾公司所投資持股企業(yè)每年的留存收益數(shù)額巨大,按照持股比例享有的留存收益數(shù)額很大,但是按照公認(rèn)會(huì)計(jì)準(zhǔn)則一核算,就化為烏有了,賬上根本看不到。

然而,我們并不能因?yàn)檠劬床坏剑托睦镆餐簦耗切]有記錄到賬本上的留存收益,通常正在為我們伯克希爾公司創(chuàng)造價(jià)值,而且是很多很多的價(jià)值。我們伯克希爾投資持股的這些上市公司,使用這些留存收益形成的資本來擴(kuò)大業(yè)務(wù)規(guī)模,并購(gòu)企業(yè),償還債務(wù),經(jīng)常還會(huì)回購(gòu)自己的股票(這種做法實(shí)質(zhì)上擴(kuò)大了我們的持股比例,也就相應(yīng)擴(kuò)大了我們分享其未來盈利的比例)。

正如我們?cè)谌ツ?020年度致股東的信中所指出的,在美國(guó)歷史上,正是留存收益推動(dòng)美國(guó)企業(yè)不斷繁榮發(fā)展。歷史成就卡耐基和洛克菲勒巨額財(cái)富積累的留存收益,天長(zhǎng)日久,也會(huì)為數(shù)以百萬的上市公司股東展現(xiàn)出同樣神奇的魔力。

當(dāng)然,我們投資持有的上市公司中,其中一些將來也會(huì)表現(xiàn)令人失望,其留存收益為公司創(chuàng)造的價(jià)值極少,甚至一點(diǎn)價(jià)值也沒有。不過,其他的公司則會(huì)表現(xiàn)超出預(yù)期,甚至有幾家公司會(huì)表現(xiàn)極其優(yōu)異。整體而言,我們預(yù)計(jì),我們投資持股但并不控股的這些上市公司,其他人會(huì)稱其為我們的股票投資組合,我們按照持股比例享有的留存收益,將會(huì)給我們帶來與這些留存收益金額相同甚至更多的股票升值,即資本利得。在我過去長(zhǎng)達(dá)五十六年的投資生涯當(dāng)中,我們投資的上市公司股票一直都能夠達(dá)到這種預(yù)期。

第四塊,資產(chǎn)減值,就是那丑陋的110億美元資產(chǎn)減值減記,幾乎完全是來源于我2016年并購(gòu)時(shí)犯下的錯(cuò)誤。2016年,伯克希爾公司收購(gòu)了精密機(jī)件公司(Precision Castparts),我收購(gòu)這家公司付出的價(jià)格太高了。

當(dāng)時(shí)沒有受到任何人以任何方式誤導(dǎo),讓我支付過高價(jià)格收購(gòu),純粹是因?yàn)槲疫^于樂觀地高估了精密機(jī)件公司的正常盈利潛力。去年2020年,由于精密機(jī)件公司生產(chǎn)的航空部件最重要的客戶都是航空航天企業(yè),而去年疫情對(duì)航空航天行業(yè)贊成極大的負(fù)面影響,使其盈利大幅下滑,也讓我的估算錯(cuò)誤暴露出來。

收購(gòu)精密機(jī)件公司,確實(shí)讓伯克希爾得到了一家好企業(yè),可以說是航空部件這個(gè)行業(yè)里最優(yōu)秀的企業(yè)。精密機(jī)件公司首席執(zhí)行官多尼根(Mark Donegan),是一位充滿激情的經(jīng)理人,在我們收購(gòu)之后,和我們收購(gòu)之前一樣,把滿腔熱情和活力注入企業(yè)。能夠有這樣一位經(jīng)理人來運(yùn)營(yíng)管理企業(yè),我們真是幸運(yùn)。

我相信,當(dāng)初收購(gòu)時(shí),我斷定精密機(jī)件公司長(zhǎng)期來看必然能夠創(chuàng)造出相當(dāng)好的有形資產(chǎn)收益率,我那時(shí)這樣的判斷是對(duì)的。然而,我判斷精密機(jī)件公司未來平均盈利水平時(shí)錯(cuò)誤地高估了,因此也就錯(cuò)誤地高估了收購(gòu)這家公司應(yīng)該支付的合適價(jià)格。

當(dāng)然,精密機(jī)件公司絕不是我犯下的第一個(gè)這種過高價(jià)格收購(gòu)的錯(cuò)誤,但是絕對(duì)是其中損失規(guī)模相當(dāng)巨大的一個(gè)錯(cuò)誤。

點(diǎn)評(píng):第2個(gè)大數(shù)據(jù)——巴菲特一刀永久砍掉110億美元。

其實(shí),巴菲特的伯克希爾公司有三駕馬車:保險(xiǎn)業(yè)務(wù),主要目的不是賺錢,而是融資,保費(fèi)收入長(zhǎng)期沉淀在賬上,形成可以用上幾十年的長(zhǎng)期資金,可以長(zhǎng)期投資,而保險(xiǎn)資金的投資收益,才是伯克希爾的主要盈利來源。伯克希爾投資有兩大塊,一塊是二級(jí)市場(chǎng)股票投資,一塊是整體收購(gòu)并購(gòu)?fù)顿Y。

股票投資收益有兩大塊:已經(jīng)賣掉的,就變成了實(shí)現(xiàn)的投資收益。沒有賣掉的,就是浮盈,會(huì)計(jì)上叫未實(shí)現(xiàn)投資收益。

2020年伯克希爾賣掉股票實(shí)現(xiàn)的利潤(rùn)即已實(shí)現(xiàn)資本利得49億美元,其持有的股票未實(shí)現(xiàn)資本利得凈額即賬面浮盈年度增長(zhǎng)267億美元,就是說巴菲特持有的那些股票整體而言上漲了。現(xiàn)在巴菲特的股票投資組合有2800多億,這樣大致一算,去年浮盈10%多一點(diǎn),明顯也落后大盤18.4%的漲幅。

并購(gòu)?fù)顿Y這一塊產(chǎn)生的盈利,也有兩大塊,巴菲特并購(gòu)的招牌是一旦收購(gòu),永不出手。這樣收購(gòu)之后就成了伯克希爾控股的子公司,不斷創(chuàng)造營(yíng)業(yè)利潤(rùn)。但是并購(gòu)的成本,因?yàn)榭隙ǔ^企業(yè)的賬面價(jià)值,這一塊就記在賬上的商譽(yù)科目里。收購(gòu)之后,如果發(fā)現(xiàn)與商譽(yù)相關(guān)的這家企業(yè)存在減值跡象的,就要對(duì)這家企業(yè)進(jìn)行減值測(cè)試,發(fā)現(xiàn)其可收回金額低于賬面價(jià)值,就要確認(rèn)商譽(yù)的減值損失。商譽(yù)發(fā)生減值后,屬于永久性的減值,一經(jīng)確認(rèn),在以后期間不得轉(zhuǎn)回。聽著有點(diǎn)累,我想告訴巴菲特說,做投資,不懂商譽(yù)可不行。用存款來打個(gè)比方吧,收購(gòu)之后企業(yè)創(chuàng)造的營(yíng)業(yè)利潤(rùn),相當(dāng)于巴菲特并購(gòu)?fù)顿Y創(chuàng)造的收益,而收購(gòu)之后有時(shí)發(fā)生的商譽(yù)減值損失,相當(dāng)于巴菲特并購(gòu)失誤形成的本金損失。

2020年度,伯克希爾營(yíng)業(yè)利潤(rùn)下降了9%,這一年沒有進(jìn)行大規(guī)模收購(gòu)。這樣原來已經(jīng)收購(gòu)的企業(yè)盈利略有下滑,又沒有大規(guī)模收購(gòu)企業(yè)增添新的生力軍。所以說巴菲特沒有完成目標(biāo)。也沒辦法。巴菲特是價(jià)值投資,并購(gòu)的標(biāo)準(zhǔn)很高,一要企業(yè)質(zhì)量特別好,二要價(jià)格比較合理,說的直白一點(diǎn),要相當(dāng)便宜才買。質(zhì)優(yōu)價(jià)廉,這種好事在并購(gòu)上特別難找。更何況,今年爆出來巴菲特4年前收購(gòu)精密機(jī)件(Precision Castparts)給的收購(gòu)價(jià)格太高了,會(huì)讓巴菲特在收購(gòu)價(jià)格上更加謹(jǐn)慎。

2016年,巴菲特收購(gòu)精密機(jī)件,收購(gòu)價(jià)格是330億美元。沒有料到,這家公司主要生產(chǎn)航空航天用精密金屬零部件的行業(yè)龍頭企業(yè),由于這兩年疫情爆發(fā),重挫航空業(yè),導(dǎo)致其銷售和盈利大幅下滑。現(xiàn)在看來航空業(yè)要恢復(fù)元?dú)猓皇侨⑽迥甑氖拢械念A(yù)測(cè)報(bào)告說起碼要一、二十年。你想想看,你多久沒有坐過飛機(jī)了,你再想想看,中國(guó)的海航都要破產(chǎn)重整了。病來如山倒,病去如抽絲。巴菲特本來就是非常謹(jǐn)慎的人,一看精密機(jī)件未來長(zhǎng)期盈利長(zhǎng)展望不好,明顯低于四年前收購(gòu)時(shí)的正常盈利預(yù)期,企業(yè)價(jià)值大幅下降,馬上承認(rèn)錯(cuò)誤,而且迅速公開自己的錯(cuò)誤,用行動(dòng)修正錯(cuò)誤,就是把這家企業(yè)原來330億的收購(gòu)價(jià)值減記110億,這都是商譽(yù)減值,永久性的減值。這樣一刀砍掉三分之一,算成人民幣700多億,一下就沒有了。今年整個(gè)集團(tuán)所有子公司的營(yíng)業(yè)利潤(rùn)才219億,這一刀相應(yīng)砍掉了一半的營(yíng)業(yè)利潤(rùn)。

老兄,如果你是一個(gè)靠業(yè)績(jī)指標(biāo)來領(lǐng)取工資和資金的總經(jīng)理,你會(huì)這樣做嗎,一刀砍掉自己當(dāng)年業(yè)務(wù)盈利的一半?

再說了,疫情這么大的事,2016年收購(gòu)是四年前的事,誰能預(yù)料到會(huì)有疫情發(fā)生,會(huì)對(duì)航空業(yè)打擊如何深重呢?這完全可以說是不可抗力。完全可以說,隨著疫情得到控制,航空業(yè)會(huì)迅速?gòu)?fù)蘇,甚至出現(xiàn)報(bào)復(fù)性反彈,有了這么冠冕堂皇的理由,就不用減值三分之一了,甚至根本不減也說的過去。

但是你別忘記了以下兩點(diǎn):

第一,巴菲特是第一大股東,是董事長(zhǎng),也是CEO,他忽悠股東忽悠董事會(huì),受傷最大的是他自己。

第二,巴菲特管理的伯克希爾公司,核心業(yè)務(wù)是保險(xiǎn),其保險(xiǎn)業(yè)務(wù)核心是意外險(xiǎn),意外險(xiǎn)里最核心的是巨災(zāi)保險(xiǎn)。 我們一般人都覺得,全球疫情這種事情是不可抗力,是天災(zāi)人禍,誰都不為過,但是巴菲特他是專門做巨災(zāi)保險(xiǎn)的,他就是為客戶來提供這種天災(zāi)人禍的意外保險(xiǎn)的。所以巴菲特才會(huì)說,他沒有預(yù)料到全球疫情,這一點(diǎn)是他的一個(gè)重大錯(cuò)誤。

不過老爺子擅長(zhǎng)把自己的錯(cuò)誤變成巨大的成功。他過去也做過一些重大收購(gòu),比如通用再保,也是收購(gòu)的價(jià)格過高了一些,收購(gòu)之后發(fā)現(xiàn)公司的經(jīng)營(yíng)也有些問題,但是巴菲特逢兇化吉,化難題為良機(jī),逐步把通用再保改造成一個(gè)盈利極好的公司。我相信這一次他也能夠把精密機(jī)件這家公司改造的更好,大浪淘沙,疫情這波大浪會(huì)把很多競(jìng)爭(zhēng)對(duì)手打趴下,讓精密機(jī)件行業(yè)龍頭老大的優(yōu)勢(shì)更加突出。巴菲特說這句話,“我斷定精密機(jī)件公司長(zhǎng)期來看必然能夠創(chuàng)造相當(dāng)好地投入有形資產(chǎn)收益率,我那時(shí)這樣的判斷是對(duì)的。”其實(shí)給自己立下了軍令狀,相信他手下精密機(jī)件公司的那位首席執(zhí)行官肯定會(huì)好好干的,不會(huì)讓老爺子失望。

三,一弓雙弦

譯文:

人們經(jīng)常把我們伯克希爾公司歸類為企業(yè)集團(tuán),而企業(yè)集團(tuán)經(jīng)常是一個(gè)負(fù)面的標(biāo)簽,用來指那些持有一大堆業(yè)務(wù)散亂且并不相關(guān)企業(yè)的控股集團(tuán)。不過,必須承認(rèn),用企業(yè)集團(tuán)這個(gè)標(biāo)簽來形容伯克希爾,確實(shí)也對(duì),但是這只說對(duì)了一部分而已。想要理解我們和那些一般人說的那種企業(yè)集團(tuán)有什么不同,又為什么會(huì)有這些不同,這就需要回顧一下歷史了。

長(zhǎng)期以來,那些企業(yè)集團(tuán)一般都會(huì)自己限制自己只去整體收購(gòu)目標(biāo)企業(yè)。然而,這樣的收購(gòu)策略卻會(huì)出現(xiàn)兩個(gè)重大問題。

第一個(gè)重大問題根本無法解決,就是那些真正特別優(yōu)異的企業(yè)大多數(shù)都根本不愿意讓人收購(gòu)。結(jié)果這就導(dǎo)致那些對(duì)渴望并購(gòu)交易的企業(yè)集團(tuán)不得不轉(zhuǎn)向收購(gòu)那些平庸企業(yè),而這些平庸企業(yè)缺乏重大的可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì)。這樣的池子可不是釣大魚的好地方。

第二個(gè)重大問題是,隨著這些企業(yè)集團(tuán)日益陷入平庸企業(yè)的泥坑,他們往往會(huì)發(fā)現(xiàn),自己想要引誘獵物上鉤,就必須付出高得驚人的“控股權(quán)溢價(jià)”才行。那些野心勃勃一心想要做大規(guī)模的企業(yè)集團(tuán),知道如何解決這個(gè)“高價(jià)收購(gòu)”難題,辦法是:他們只需要把自家集團(tuán)公司的股票打造成一只過于高估的股票,就可以用自己這只股票作為“貨幣”,去進(jìn)行價(jià)格高昂的換股收購(gòu)交易了。(我要買你的狗,你要價(jià)1萬塊,這樣我有兩只貓,一只價(jià)值5000塊,我用兩只貓來換你的一只狗。)

企業(yè)集團(tuán)想推動(dòng)自己的股票股價(jià)上漲到估值過高的水平,需要運(yùn)用一系列工具,大多數(shù)時(shí)候,往往包括廣告宣傳推銷技術(shù),還有“創(chuàng)造性”會(huì)計(jì)操縱手段,這些會(huì)計(jì)操縱手段最規(guī)矩的時(shí)候,也是虛有其表很迷惑人的,有些時(shí)候甚至越過紅線,成了故意欺詐。這些財(cái)務(wù)詭計(jì)獲得“成功”了,企業(yè)集團(tuán)就可以推高自己股票的股價(jià),比如說達(dá)到其自身企業(yè)價(jià)值的3倍,好用這些股票來收購(gòu)價(jià)格相當(dāng)于自身企業(yè)價(jià)值2倍的企業(yè),肯定賺大了。

投資幻象持續(xù)的時(shí)間能長(zhǎng)得驚人。華爾街那些投資銀行很愛促成并購(gòu)交易帶來的交易傭金,媒體推銷員更愛那些并購(gòu)方推銷宣傳自己時(shí)提供的多姿多彩引人入勝的故事。而且,到了某個(gè)時(shí)點(diǎn),那些企業(yè)集團(tuán)自己推銷自己的股票市場(chǎng)價(jià)格飛漲,這一點(diǎn)就足以成為證明“幻覺”就是真實(shí)的“證據(jù)”。

當(dāng)然,最終,狂歡結(jié)束,大家這才發(fā)現(xiàn),很多企業(yè)“皇帝”所謂的新裝,其實(shí)是一絲不掛。金融歷史上這樣的事件多的是,有些企業(yè)集團(tuán)的領(lǐng)導(dǎo)人,當(dāng)初被那些新聞?dòng)浾摺⒎治鰩煛⑼顿Y銀行家捧成天才企業(yè)家,最終他們創(chuàng)造的巨無霸企業(yè)集團(tuán)卻埋進(jìn)了企業(yè)垃圾堆。

就這樣,企業(yè)集團(tuán)落下了現(xiàn)在這么糟糕的壞名聲。

* * * * * * * * * * * *

我和芒格希望,我們的企業(yè)集團(tuán),能夠通過完全控股或者部分持股,擁有一個(gè)多元化的企業(yè)集群,這些企業(yè)既有優(yōu)秀的經(jīng)濟(jì)特征盈利很好,又有優(yōu)秀的經(jīng)理人經(jīng)營(yíng)管理很好。至于伯克希爾是否能夠控制這樣的企業(yè),其實(shí)對(duì)我們來說并不重要。

我用了好長(zhǎng)的時(shí)間,才悟到這一點(diǎn)。不過,由于芒格的影響,當(dāng)然了,我伯克希爾之后經(jīng)營(yíng)管理紡織業(yè)務(wù),掙扎二十年最終不得不關(guān)閉,這段痛苦經(jīng)歷也起了作用,這兩種因素最終讓我堅(jiān)信,擁有一家盈利絕佳企業(yè)的少數(shù)股份,盡管并不具有控制權(quán),和100%控股一家盈利微不足道的企業(yè)完全擁有控制卻要掙扎求生相比,投資收益率要高得多,投資過程要幸福快樂得多,要干的活要遠(yuǎn)遠(yuǎn)少得多。

由于上述這些原因,我們伯克希爾這個(gè)企業(yè)集團(tuán),將繼續(xù)保留著我們旗下那些我們有控制權(quán)的企業(yè)和我們沒有控制權(quán)的企業(yè)組成的企業(yè)集團(tuán)軍。我和芒格的工作非常簡(jiǎn)單,就是運(yùn)用我們股東投入公司的資本,去投資我們認(rèn)為最值得投資的企業(yè),我們投資收購(gòu)或投資持股哪些企業(yè),完全基于以下三點(diǎn):一看這些企業(yè)的可持續(xù)競(jìng)爭(zhēng)優(yōu)勢(shì),二看管理層的能力和品質(zhì),三看買入價(jià)格。

如果說這種只投資業(yè)務(wù)一流管理一流的優(yōu)秀企業(yè)的策略,并不需要我們自身花費(fèi)多大精力,甚至不用花費(fèi)一點(diǎn)精力,這一點(diǎn)正是這種策略的高明之處。跳水比賽用的計(jì)分規(guī)則是可以靠動(dòng)作的“難度系數(shù)”加分,但是在商業(yè)世界里,追求難度系數(shù)卻根本沒有加分的獎(jiǎng)勵(lì)。此外,正如里根總統(tǒng)的忠告說的那樣:“雖然有這樣的說法,工作再苦再累也不會(huì)累死人,但是,我想說,你又何必去冒這樣的風(fēng)險(xiǎn)呢?”

點(diǎn)評(píng):第3個(gè)大數(shù)據(jù)——3倍注水豬肉換2倍注水豬肉。

巴菲特過去55年管理伯克希爾公司,后面20來年更多轉(zhuǎn)向并購(gòu),現(xiàn)在旗下有100多家企業(yè),確實(shí)是一家很大的企業(yè)集團(tuán),市值排名美國(guó)股市前十。

巴菲特這里解釋,自己這個(gè)企業(yè)集團(tuán),不同于我們?cè)诠墒猩辖?jīng)常見到的那些買買買迅速擴(kuò)大規(guī)模的企業(yè)集團(tuán)。

美國(guó),歐洲,日本,韓國(guó),東南亞,世界各國(guó)股市都出現(xiàn)過這樣通過不斷并購(gòu)迅速做大的企業(yè)集團(tuán),也經(jīng)常稱其為財(cái)團(tuán)。通過快速連續(xù)收購(gòu)很多企業(yè),規(guī)模迅速擴(kuò)大,盈利迅速提高。但是所收購(gòu)的企業(yè)往往和自己的主業(yè)不相關(guān),而且這些企業(yè)業(yè)務(wù)差別很大,多種多樣,無法整合。這些集團(tuán)收購(gòu)的目的就是一個(gè),做大,做大規(guī)模。

巴菲特說,那些想要通過并購(gòu)迅速擴(kuò)大規(guī)模的集團(tuán),難以收到優(yōu)質(zhì)企業(yè),只能高溢價(jià)收購(gòu)平庸的企業(yè)。為了收購(gòu)價(jià)格不吃虧,有些企業(yè)集團(tuán)的做法是:先自己的股票做高了,再用換股的方式收購(gòu)另一家公司,其實(shí)是我自己泡沫更大的股票,來收購(gòu)你的泡沫較小的股票,這樣整體下來我還是不吃虧的。巴菲特說是用自己三倍高估的股票來換購(gòu)對(duì)方兩倍高估的股票。我通俗地比喻為:用三倍注水的豬肉換人家兩倍注水的豬肉。黑吃黑,你黑,我更黑。但是這種集團(tuán)亂吃一通,迅速增肥,業(yè)績(jī)?cè)鲩L(zhǎng)無法持續(xù),注再多的水,也不能當(dāng)肉吃,最終真相會(huì)大白天下,這個(gè)集團(tuán)會(huì)迅速垮掉,進(jìn)了垃圾堆。

巴菲特不同,他是伯克希爾的大股東,他要做百年老店,他收購(gòu)必須滿足三條:一流企業(yè),一流管理,合理價(jià)格。你看前面巴菲特四年前2016年收購(gòu)精密機(jī)件,后來疫情爆發(fā)重創(chuàng)航空業(yè),精密機(jī)件盈利大幅下滑,巴菲特一刀砍掉三分之一,700多億人民幣,相當(dāng)于去年?duì)I業(yè)利潤(rùn)的一半。你說,巴菲特這個(gè)集團(tuán)是通過并購(gòu)做高業(yè)績(jī)做大規(guī)模嗎?

再看,巴菲特在信的開頭說,沒有達(dá)到他給自己定的大幅提高營(yíng)業(yè)利潤(rùn)的目標(biāo),主要原因是沒有大規(guī)模并購(gòu)。為什么不呢?巴菲特賬上有1300多億美元,合9000億人民幣,還有很強(qiáng)的貸款能力,他想去收購(gòu),有的是錢,為什么不呢?原因很簡(jiǎn)單,現(xiàn)在美國(guó)股市漲了十年,估值太高了,好公司有,但好價(jià)格沒有,沒辦法,等等吧,等到下次暴跌,有的是機(jī)會(huì)。巴菲特在收購(gòu)上同樣是堅(jiān)定的價(jià)值投資。

可能有的人說了,其實(shí)巴菲特也是買買買,收購(gòu)的很多企業(yè)跟他們的保險(xiǎn)主業(yè)也不相關(guān),收購(gòu)的這些企業(yè)之間的業(yè)務(wù)也沒有什么關(guān)聯(lián),但是你看看后面信中的內(nèi)容就知道,人家伯克希爾的保險(xiǎn)主業(yè)實(shí)力多么強(qiáng),籌資能力多么強(qiáng),現(xiàn)在賬上就有1380億美元合9000多億人民幣現(xiàn)金。再看看巴菲特買的這些大企業(yè)的質(zhì)量,特別是兩大天王伯靈頓北方圣塔菲鐵路公司和伯克希爾能源公司的盈利穩(wěn)定性和成長(zhǎng)性,你知道巴菲特的收購(gòu)跟海航有多么巨大的不同了。

可能有的人說,你說的巴菲特信中這個(gè)數(shù)據(jù)一點(diǎn)不大,一個(gè)只有3,另外一個(gè)只有2。我想告訴各位的是,如果你能記住巴菲特說的這句話,千萬不要去買那些通過大量收購(gòu)快速做大規(guī)模的企業(yè)集團(tuán)的股票,這樣的話可能會(huì)讓你虧掉自己三分之一身家,甚至是一半身家,甚至可能是全部身家。巴菲特說的這段話,我比喻為三倍注水豬肉換兩倍注水豬肉。數(shù)字不大,但是用處很大,可以幫助避免巨大的投資損失,所以從用處來看,這一個(gè)3一個(gè)2兩個(gè)數(shù)據(jù)是這封信里最有用的大數(shù)據(jù)。

四,伯克希爾四大天王

譯文:

在年報(bào)的第一頁,我們列出了伯克希爾公司下屬公司名單,截至2020年年底,這些業(yè)務(wù)非常多元化的企業(yè)員工總數(shù)達(dá)到了36萬人。在這份年度報(bào)告后面的10-K文件部分,各位可以了解到關(guān)于我們控制的這些子公司的更多詳細(xì)信息。至于我們那些只是部分持股而并不具有控制權(quán)的股票投資情況,列在這封信件的第7頁。我們的這個(gè)股票投資組合,和我們控制的那些子公司一樣規(guī)模巨大又業(yè)務(wù)多種多樣。

不過,我們伯克希爾整個(gè)企業(yè)的價(jià)值,大部分都落在四家企業(yè)上,其中有三家是我們擁有控制權(quán)的子公司,而第四家企業(yè),我們只擁有5.4%的股權(quán)。這四家企業(yè)堪稱是我們伯克希爾的四大天王。

我們價(jià)值排名第一大天王企業(yè),當(dāng)然是我們的財(cái)產(chǎn)/意外險(xiǎn)保險(xiǎn)集團(tuán),過去53年來一直是我們伯克希爾不變的業(yè)務(wù)核心。從整個(gè)保險(xiǎn)行業(yè)來看,我們伯克希爾的保險(xiǎn)企業(yè)艦隊(duì)可以稱得是無與倫比。我們保險(xiǎn)業(yè)務(wù)的經(jīng)營(yíng)管理人,1986年加入伯克希爾的阿吉特·賈因(Ajit Jain),在保險(xiǎn)業(yè)內(nèi)同樣稱得上無與倫比。

整體而言,我們保險(xiǎn)企業(yè)艦隊(duì)通過動(dòng)用的資本規(guī)模,遠(yuǎn)超過全球范圍內(nèi)任何一家競(jìng)爭(zhēng)對(duì)手。如此巨大無比的財(cái)務(wù)實(shí)力,再加上伯克希爾公司每年從各種非保險(xiǎn)業(yè)務(wù)所獲得的巨大現(xiàn)金流,這兩大因素讓我們旗下的保險(xiǎn)企業(yè)能夠安全地采取更加重倉配置股票的投資策略,對(duì)于絕大多數(shù)其保險(xiǎn)企業(yè)來說,重倉配置股票是根本不可能的。由于監(jiān)管和信用評(píng)級(jí)方面的原因,我們這些競(jìng)爭(zhēng)對(duì)手保險(xiǎn)企業(yè)必須聚焦于投資債券。

這些年來,債券可不是一個(gè)投資的好地方。你能相信嗎?投資十年期美國(guó)國(guó)債所能夠獲得的收益率,在2020年年底只有0.93%,和1981年9月的15.8%相比,縮水了94%!在一些經(jīng)濟(jì)規(guī)模巨大的主要國(guó)家,比如德國(guó)和日本,其數(shù)以萬億美元計(jì)的政府債券,給投資人提供的收益率都變成了負(fù)數(shù)。全世界的固定收益投資者,不管是退休基金、保險(xiǎn)公司,還是退休人士,都面臨著一個(gè)極為慘淡的未來收益前景。

一些保險(xiǎn)公司,以及其他債券投資機(jī)構(gòu),也許是為了從現(xiàn)在收益率低得可憐的固定收益投資中榨取出更高的收益,選擇轉(zhuǎn)向投資那些不可靠借款人支撐的債務(wù)。然而,高風(fēng)險(xiǎn)貸款,其實(shí)并不是解決利率水平過低的答案。三十年前,曾經(jīng)一度無比強(qiáng)大的儲(chǔ)蓄和貸款行業(yè),最終自我毀滅,一部分原因就是因?yàn)楹雎粤诉@條準(zhǔn)則。

伯克希爾現(xiàn)在享有1380億美元保險(xiǎn)“浮存金”,這些資金實(shí)質(zhì)上并不屬于我們所有,但是現(xiàn)在還可以為我們所用,我們有權(quán)自主選擇投資債券,投資股票,或者是美國(guó)國(guó)庫券之類的現(xiàn)金等價(jià)物。保險(xiǎn)公司的浮存金與銀行存款有一些相似之處,保險(xiǎn)公司每天都有現(xiàn)金流入和流出,但是賬上持有的現(xiàn)金總量其實(shí)變化非常小。伯克希爾持續(xù)持有的現(xiàn)金數(shù)量,可能在未來很多年里都會(huì)一直保持和現(xiàn)在接近的水平,而且從增量的基礎(chǔ)上來看,對(duì)于我們而言,這些巨額的浮存金,一直是根本沒有成本的資金。如此幸福的結(jié)果,當(dāng)然,也可能會(huì)有發(fā)生改變的一天,但是,長(zhǎng)期而言,我相信我們的贏面大的多。

我在好多年度致股東的信里,一再重復(fù)解釋我們伯克希爾公司的保險(xiǎn)業(yè)務(wù),有些人肯定覺得我這個(gè)人嘮叨起來沒完沒了。所以這一次我就不再重復(fù)嘮叨了,如果今年有新的股東希望更多了解我們的保險(xiǎn)業(yè)務(wù)和“浮存金”,請(qǐng)閱讀我們2019年度的年報(bào)關(guān)于保險(xiǎn)業(yè)務(wù)那一部分內(nèi)容,我復(fù)印在A-2頁。各位必須充分了解我們伯克希爾公司保險(xiǎn)業(yè)績(jī)經(jīng)營(yíng)活動(dòng)中存在的風(fēng)險(xiǎn),也要充分了解其中存在的機(jī)會(huì),這一點(diǎn)非常重要。

我們價(jià)值排名第二和第三的兩大天王,兩者非常接近,幾乎是打了個(gè)平手。

我們價(jià)值排名第二大天王企業(yè),是伯克希爾100%控股的伯靈頓北方圣塔菲鐵路公司(BNSF),這是美國(guó)貨運(yùn)量最大的鐵路公司。

我們價(jià)值排名第三大天王企業(yè),是我們持有的蘋果公司5.4%的流通股。

我們價(jià)值排名第四大天王企業(yè),是我們控股91%的伯克希爾能源公司(BHE),伯克希爾能源是一家非同尋常的公用事業(yè)公司,在我們控股該公司的21年期間,其年度盈利從1.22億美元一直增長(zhǎng)到34億美元。

在這封股東信后面的部分,我會(huì)更多詳細(xì)討論伯靈頓北方圣塔菲鐵路公司和伯克希爾能源公司。不過,現(xiàn)在,我還是要更多地集中講一下,伯克希爾用了什么辦法,來定期增加各位股東在上述“四大天王”以及我們公司持有的其他資產(chǎn)中享有的股權(quán)比例。這個(gè)辦法就是回購(gòu)股票。

* * * * * * * * * * * *

去年2020年,我們有個(gè)舉動(dòng),體現(xiàn)了我們對(duì)伯克希爾旗下眾多優(yōu)秀企業(yè)的衷心喜愛之情,就是運(yùn)用247億美元回購(gòu)了相當(dāng)于80998股伯克希爾公司A股的股票。這些股票回購(gòu)交易完成之后,各位股東持有股票享有伯克希爾旗下企業(yè)的權(quán)益比例隨之提升了5.2%,而你卻不必為此掏一分錢。

我們?nèi)ツ曜龅倪@些股票回購(gòu),正是遵循我和芒格長(zhǎng)期推薦的股票回購(gòu)標(biāo)準(zhǔn),我們會(huì)之所以這樣做,是因?yàn)槲覀兿嘈牛@樣做可以一舉兩得,既可以增加各位持續(xù)持股的股東手中每股股票享有的企業(yè)內(nèi)在價(jià)值,同時(shí)花掉這一筆錢之后仍然可以讓伯克希爾公司賬上依然擁有遠(yuǎn)遠(yuǎn)超過充足水平的現(xiàn)金,足夠應(yīng)對(duì)未來可能遇到的投資機(jī)會(huì)或者財(cái)務(wù)困難。

我們絕對(duì)不是認(rèn)為,伯克希爾公司的股票不管什么價(jià)位都是值得回購(gòu)的。我之所以強(qiáng)調(diào)這一點(diǎn),是因?yàn)槊绹?guó)上市公司的那些首席執(zhí)行官有很多尷尬的股票回購(gòu)歷史記錄,在自家公司股價(jià)上漲時(shí)回購(gòu)股票投入的資金,遠(yuǎn)遠(yuǎn)多于自家公司股價(jià)下跌的時(shí)候。我們的股票回購(gòu)策略正好完全相反。

伯克希爾的蘋果公司股票投資,生動(dòng)地展示了股票回購(gòu)的威力。我們是2016年后期開始買入蘋果股票的,到2018年7月上旬,我們持有的蘋果股票數(shù)量略微多于10億股(這是根據(jù)股票分拆調(diào)整后的股數(shù))。需要說明的是,我這里所說的我們伯克希爾持有的蘋果股票數(shù)量,是指伯克希爾公司的總賬戶上持有的股份,剔除了那些下屬企業(yè)規(guī)模很小且分開管理的賬戶上持有的蘋果股份,這些蘋果股票后來也賣出了。2018年中期,我們停止買入蘋果股票,完成建倉,我們伯克希爾公司總賬戶上的這十億股占蘋果公司股份總數(shù)的5.2%。

我們購(gòu)買這十億股蘋果股票,花費(fèi)的總成本為360億美元。從那時(shí)起,我們就開始定期收到蘋果公司派發(fā)的股息,平均每年約有7.75億美元,而且2020年賣出一小部分蘋果股票又獲得110億美元的資金。

盡管我們賣出了一點(diǎn)股份,你能相信嗎,我們伯克希爾持有的蘋果股票占蘋果公司股份總數(shù)的比例,卻從原來的5.2%,提升到了5.4%。持股比例提升,卻沒有花我們自己一分錢,這完全是因?yàn)樘O果公司過去兩年半一直持續(xù)回購(gòu)自己的股票,使得其發(fā)行在外的股票總數(shù)大幅減少。

但是好消息遠(yuǎn)遠(yuǎn)不止于此。因?yàn)槲覀儾讼柟驹谶@兩年半的時(shí)間里也回購(gòu)了5%以上股票,兩好并一好,這讓各位伯克希爾股東現(xiàn)在間接享有的蘋果公司資產(chǎn)和未來盈利比2018年7月時(shí)整整多了10%。

這種令人愉悅的動(dòng)態(tài)發(fā)展勢(shì)頭還在繼續(xù)。伯克希爾自去年2020年底以來回購(gòu)了更多股票,未來可能還會(huì)進(jìn)一步回購(gòu),不斷減少發(fā)行在外的股票總數(shù)。蘋果公司也已經(jīng)公開表示有意繼續(xù)回購(gòu)公司股票。將來隨著我們伯克希爾公司和蘋果公司進(jìn)一步回購(gòu)股票,我們伯克希爾公司的股東不僅享有我們旗下伯克希爾保險(xiǎn)集團(tuán)、伯靈頓北方圣塔菲鐵路公司和伯克希爾能源公司這三大天王企業(yè)的股權(quán)比例會(huì)增加,而且還會(huì)發(fā)現(xiàn)他們間接持有蘋果公司的股權(quán)比例也會(huì)增加。

回購(gòu)提升股東持股比例的這番數(shù)學(xué)計(jì)算,其影響力在現(xiàn)實(shí)中只會(huì)緩慢推進(jìn),但隨著時(shí)間推移,天長(zhǎng)日久,就會(huì)變得十分強(qiáng)大。這個(gè)過程為投資者為投資人提供了一種簡(jiǎn)單的方式,讓他們不花一分錢就能擁有少數(shù)不同尋常極其優(yōu)秀的企業(yè)越來越大的股權(quán)比例。

正如性感撩人的女歌手梅-韋斯特(Mae West)向我們保證的那樣:“一件好事好處太多會(huì)…再好也不過了!”

點(diǎn)評(píng):第4個(gè)大數(shù)據(jù)——巴菲特第一大重倉股8000億人民幣蘋果持股戰(zhàn)略地位大升級(jí)。

我覺得巴菲特寫作表達(dá)又進(jìn)步了,不再把自己的公司按照業(yè)務(wù)分成四大類了,每一塊業(yè)務(wù)再分開詳細(xì)描述,而是抓住四個(gè)賬面價(jià)值占比最大的重點(diǎn)企業(yè),就是四大天王:伯克希爾保險(xiǎn)公司,伯靈頓北方鐵路公司,蘋果,伯克希爾能源公司。

請(qǐng)注意,另外三個(gè)都是伯克希爾完全控股的企業(yè),可以說是子公司,而蘋果只是巴菲特投資持股的上市公司,巴菲特現(xiàn)在持股蘋果9億股,占比5.4%,持股市值1200億美元,合人民幣8000億,為什么巴菲特列為自己集團(tuán)下面四大天王企業(yè)之一呢?

是不是巴菲特對(duì)蘋果的戰(zhàn)略地位升級(jí)了,將其視為自己會(huì)永久持有的一只股票呢,是不是將來會(huì)像過去他持股可口可樂30多年一樣會(huì)長(zhǎng)期持有蘋果幾十年呢?

巴菲特300多億美元成本買入,兩年多后。現(xiàn)在漲到了四倍,漲到1200億美元,賺了900億美元,相當(dāng)于巴菲特其它所有持股賬面盈利之和,賺了這么多,為什么他還不賣?

巴菲特今年信中公開把蘋果列為自己旗下四大天王企業(yè)之一,難道他的目標(biāo)是要收購(gòu)蘋果嗎?要知道蘋果公司股票總市值可是有2萬多億美元。看來巴菲特野心不小。

五,股票投資

譯文:

下表所列為我們伯克希爾公司在2020年年底持股的市值最大的前15只重倉股投資。其中不包括我們持有的卡夫亨氏公司325442152股,因?yàn)椴讼柟臼强刂七@家公司的合伙人之一,因而必須使用“權(quán)益”法來核算這筆投資。在伯克希爾的資產(chǎn)負(fù)債表上,這筆卡夫亨氏持股的賬面價(jià)值按公認(rèn)會(huì)計(jì)準(zhǔn)則記為133億美元,這一數(shù)字代表伯克希爾公司按照持股比例享有的卡夫亨氏2020年12月31日經(jīng)審計(jì)的賬面凈值。但請(qǐng)注意,那一天我們持有的這些卡夫亨氏公司股票的市值只有113億美元。

(譯者注:以下為截至2020年12月31日伯克希爾的前15大重倉股持倉明細(xì),原文按照公司名稱英文首字母排序,譯文改按照市值規(guī)模從大到小排列。為了便于閱讀,改表格為文本。)

1. 蘋果公司,持股數(shù)量907559761股,占比5.4%,買入成本310.89億美元,年底市值1204.24億美元。

2. 美洲銀行(Bank of America Corp.),持股數(shù)量1032852006股,買入成本146.31億美元,年底市值313.06億美元。

3. 可口可樂公司,持股數(shù)量400000000股,占比9.3%,買入成本12.99億美元,年底市值219.36億美元。

4. 艾伯維(AbbVie Inc),持股數(shù)量25533082股,占比1.4%,買入成本23.33億美元,年底市值27.36億美元。

5. 美國(guó)運(yùn)通公司,持股數(shù)量151610700股,買入成本12.87億美元,年底市值183.31億美元,占比18.8%。

6. 威瑞森通訊公司(Verizon Communications Inc. ),持股數(shù)量146716496股,比3.5%,買入成本86.91億美元,年底市值86.2億美元。

7. 穆迪,持股數(shù)量24669778股,占比13.2%,買入成本2.48億美元,年底市值71.6億美元。

8. 合眾銀行(U.S. Bancorp),持股數(shù)量148176166股,占比9.8%,買入成本56.38億美元,年底市值69.04億美元。

9. 比亞迪公司,持股數(shù)量225000000股,占比8.2%,買入成本2.32億美元,年底市值58.97億美元。

10. 雪佛龍公司,持股數(shù)量48498965股,占比2.5%,買入成本40.24億美元,年底市值40.96億美元。

11. 特許通訊公司(Charter Communications, Inc.),持股數(shù)量5213461股,占比8.2%,買入成本9.04億美元,年底市值34.49億美元,占比2.7%。

12. 紐約梅隆銀行,持股數(shù)量66835615股,占比11.9%,買入成本29.18億美元,年底市值28.37億美元,占比7.5%

13. 伊藤忠商事株式會(huì)社(Itochu Corporation),占比5.1%,持股數(shù)量81304200股,買入成本18.62億美元,年底市值23.36億美元。

14. 通用汽車公司,持股數(shù)量52975000股,占比3.7%,買入成本16.16億美元,年底市值22.06億美元。

15. 默克集團(tuán),持股數(shù)量28697435股,占比1.1%,買入成本23.9億美元,年底市值23.47億美元。

其他持股,買入成本294.58億美元,年底市值405.85億美元。

以市價(jià)計(jì)算的全部流動(dòng)股投資,買入成本合計(jì)1086.2億美元,年底市值合計(jì)2811.7億美元。

注:

* 伯克希爾公司以上持股列表中不包括伯克希爾子公司旗下子公司養(yǎng)老基金的持股。

** 買入成本按照實(shí)際購(gòu)買價(jià)格計(jì)算,也是我們報(bào)稅也是以此買入成本為基數(shù)。

*** 其他持股中包括對(duì)西方石油公司(Occidental Petroleum)的100億美元股票投資,其中包括優(yōu)先股和普通股認(rèn)股權(quán)證,目前合計(jì)價(jià)值為90億美元。

點(diǎn)評(píng):第5個(gè)大數(shù)據(jù)——巴菲特去年買的最多,超過1600億人民幣,你卻看不到的這個(gè)隱形重倉股是什么?三年前的第一大重倉股現(xiàn)在巴菲特幾乎清倉的股票是什么?

可能有的人就說了,最關(guān)注巴菲特今年的股票投資,可是他只貼了一張表格,什么都沒有說,連投資理念都沒談。

哎,兄弟姐妹們,你知道的,真正的親人,真正的老友,一見面反而沒有多少話。

你仔細(xì)看,一切盡在數(shù)據(jù)中。

這是第一層思維。

他再仔細(xì)看,一切盡在不言中。

這是第二層思維。

最重要的是第二層思維。

很多人分析巴菲特今年年底的股票投資組合,只看到他列出的前15大重倉股,沒有看出巴菲特沒有列在上面的兩大重倉股:一個(gè)是隱形的重倉股,巴菲特去年買的最多卻沒有出現(xiàn)在持股列表中的一個(gè)重倉股;另外一個(gè)是突然消失的重倉股。巴菲特過去很多年一直持有的前三大重倉股,今年卻突然消失了。那么巴菲特大增大減金額最大卻在持股列表中看不到的兩只股票分別是什么呢?

你沒有注意到,巴菲特前面今年大談他去年2020年重倉買入200多億美元的一只股票,而且他還說過了年之后這兩個(gè)月還在繼續(xù)買入,想起來了嗎?

提示:就在上一部分的內(nèi)容中。

答案:

“去年2020年,我們有個(gè)舉動(dòng),體現(xiàn)明了對(duì)伯克希爾旗下眾多優(yōu)秀企業(yè)的衷心喜愛之情,就是運(yùn)用247億美元回購(gòu)了相當(dāng)于80998股伯克希爾公司A股股票。”

“伯克希爾自去年2020年底以來回購(gòu)了更多股票,未來可能還會(huì)進(jìn)一步回購(gòu),不斷減少發(fā)行在外的股票總數(shù)。”

我要說,沒有人比巴菲特更精通股票投資,也沒有人也比巴菲特更精通股票估值,大多數(shù)人會(huì)贊同,但也可能也會(huì)有極少數(shù)人表示不服氣。

但是,我絕對(duì)敢說,沒有人比巴菲特更了解熟悉伯克希爾公司。這一點(diǎn)估計(jì)絕對(duì)沒有人會(huì)反對(duì)。巴菲特是控股大股東、董事長(zhǎng)、總經(jīng)理三位一體,管理這家公司整整56年。

巴菲特如此重倉連續(xù)買入伯克希爾股票,歷史罕見,只有快速大量蘋果股票可比。

2016年巴菲特買入蘋果股票67億美元。

2017年巴菲特買入蘋果股票140多億美元。

2018年巴菲特買入蘋果股票150多億美元,累計(jì)買入成本360億美元。

而巴菲特買入伯克希爾股票,2020年一年就買入了247億美元。

2021年至今才兩個(gè)月,按照披露信息,又買入了40億美元。

你對(duì)比一下,比兩三年前買蘋果股票的投資更多,速度更快。

這是個(gè)什么信號(hào)呢?

巴菲特2018中期完成建倉蘋果,后來蘋果回購(gòu),略有減持,買入成本310億美元,過了兩年多,變成1200多億美元,1塊錢投資漲到4塊錢,凈賺3倍。

未來伯克希爾的股價(jià)會(huì)漲這么多嗎?我想,巴菲特當(dāng)年買蘋果股票時(shí),肯定也沒想到會(huì)三年漲到4倍,這么多,這么快。我想巴菲特也知道,伯克希爾公司與蘋果公司業(yè)務(wù)差別太大了,估計(jì)不會(huì)預(yù)期伯克希爾未來三年能漲到四倍。

如果說伯克希爾這家公司的正常盈利能力,絕對(duì)是超過美股市場(chǎng)平均水平的,這一點(diǎn)無可爭(zhēng)議。

但是,伯克希爾最近持續(xù)幾年股價(jià)持續(xù)跑輸市場(chǎng)。

最近一年伯克希爾股價(jià)漲幅2.4%,市場(chǎng)18.4%,巴菲特落后市場(chǎng)16%。

最近兩年伯克希爾股價(jià)漲幅14%,市場(chǎng)56%,巴菲特落后市場(chǎng)42%。

如是伯克希爾公司的股價(jià)未來三、四年能夠回歸并趕上美股整個(gè)市場(chǎng)平均漲幅,這就意味著,能夠達(dá)到巴菲特一般要求的年化15%盈利預(yù)期,我想相對(duì)而言概率還是比較大的。如果伯克希爾未來十年的股價(jià)漲幅能夠達(dá)到伯克希爾歷史上年化20%的漲幅,那么長(zhǎng)期投資的股東就賺大了。

但是,你做投資不能只想著好的一面。

我想,未來每年漲15%,大家一般都能接受,每年漲20%,甚至每年漲30%,也都能接受。但是價(jià)值投資最大的考驗(yàn)不是上漲,而是下跌。現(xiàn)在美國(guó)股市明顯處于歷史高位,過去11年、12年都是上漲,只有一年跌了4.4%。如果美股周期性回調(diào),伯克希爾又是美股市場(chǎng)排名前十大的大盤股,又是傳統(tǒng)企業(yè),肯定也會(huì)跟著大幅度回調(diào),股價(jià)往下跌個(gè)20%甚至30%,你受得了嗎?按照巴菲特過去的操作策略來看,他賬上有1380億美元現(xiàn)金,現(xiàn)在這個(gè)價(jià)格會(huì)大量買入,以后大跌了,估計(jì)還會(huì)繼續(xù)大量買入,除非有比伯克希爾質(zhì)量更好而且價(jià)格更便宜的好公司股票可以買。那么我想問你,如果巴菲特跌了30%還敢繼續(xù)買入,你還敢嗎?歷史上伯克希爾股價(jià)也有跌幅50%的腰斬,你害怕嗎?

我們羨慕巴菲特買入可口可樂并持有31年賺到近20倍的時(shí)候,不要忘記他1988年逆市大量買入的勇氣多么大,更不要忘記他在可口可樂1999年之后5年股價(jià)大跌之后仍然堅(jiān)定持有的韌性多么強(qiáng)。

我們?cè)賮砜纯窗头铺卮蠓鶞p倉200多億美元的富國(guó)銀行。

2017年,巴菲特持股富國(guó)銀行482544468股,買入成本118億美元,年度市值293億美元,還是第一大重倉股。

2018年,巴菲特持股富國(guó)銀行449349102股,比上年減持9%以上,買入成本106億美元,年度市值207億美元,是第二大重倉股。

2019年,巴菲特持股富國(guó)銀行345688918股,比上年減持22%,買入成本70億美元,年度市值186億美元,是第五大重倉股。

現(xiàn)在巴菲特信上前15大重倉股已經(jīng)看不到富國(guó)銀行持股數(shù)據(jù),經(jīng)查詢伯克希爾13-F報(bào)告,2020年,巴菲特持股富國(guó)銀行52423867股,比上年減持85%,買入成本10億美元,年度市值16億美元,已經(jīng)退出前20大重倉股。

按照2017年底持股來看,巴菲特三年砍掉持股近90%,第一年砍掉9%,第二年21%以上,第三年砍掉近60%。巴菲特?cái)貍}真是狠啊。三年前近300億美元的第一大重倉股,最近兩年幾乎全部清倉。

為什么呢?

經(jīng)常讀巴菲特信的朋友,都知道富國(guó)銀行一直是巴菲特的至愛。巴菲特過去多次夸獎(jiǎng)這家銀行的管理層。

我想,今年股東大會(huì),巴菲特幾乎清倉三年前的第一大重倉股富國(guó)銀行,肯定是一個(gè)熱門話題,老爺子肯定會(huì)詳細(xì)回答。我就不在這里猜猜猜了。我的重點(diǎn)是提醒你關(guān)注沒有列在前15大重倉股里的兩只股票。

你還要問為什么?

算了,我告訴你一個(gè)目前來看最可靠的分析吧。

巴菲特是2月27日發(fā)布的致股東的信,3天前的2月24日,芒格擔(dān)任董事長(zhǎng)的Daily Journal公司召開股東大會(huì)。

有股東提問說:為什么伯克希爾公司幾乎清倉賣出富國(guó)銀行的股票,而你掌管Daily Journal卻沒有賣出?如果富國(guó)銀行對(duì)伯克希爾來說不再是足夠好的股票,你掌管的Daily Journal不是應(yīng)該保持和巴菲特掌管的伯克希爾公司完全一樣的選股標(biāo)準(zhǔn)嗎?

一貫說話直言不諱的芒格這樣回答說:

“毫無疑問的是,富國(guó)銀行讓像伯克希爾這樣的長(zhǎng)期投資者非常失望,因?yàn)槔系墓芾韺樱F(xiàn)在已經(jīng)被換掉了,雖然他們不是有意做壞事,或者有意盜竊,但是他們的判斷決策太糟糕了,形成了這樣交叉銷售的企業(yè)文化,讓那些收入很低的員工受到很強(qiáng)的激勵(lì)去推銷那些客戶并不是真正需要的產(chǎn)品。而當(dāng)證據(jù)顯示這樣的激勵(lì)系統(tǒng)不能非常有效地工作時(shí),因?yàn)榘l(fā)現(xiàn)有些員工在欺騙一些客戶,他們卻只是強(qiáng)烈反對(duì)客戶的申訴,卻沒有選擇去改變整個(gè)制度體系。這是管理層很大的判斷錯(cuò)誤。當(dāng)然,這也很令人遺憾。所以,你可以理解為什么巴菲特對(duì)于富國(guó)銀行徹底失望,不再抱有任何幻想。我想我多少寬宏大量一點(diǎn)點(diǎn)。我這個(gè)人本來就對(duì)銀行家的預(yù)期要低得多。”

巴菲特最看重的企業(yè),既要有一流的業(yè)績(jī),還要有一流的管理。而在管理上,巴菲特最痛恨的就是弄虛作假,欺騙客戶。巴菲特對(duì)道德標(biāo)準(zhǔn)要求非常非常的高,遠(yuǎn)遠(yuǎn)高于盈利標(biāo)準(zhǔn)。企業(yè)文化是骨子里的問題。

不說了,聽巴菲特講幾個(gè)開心的企業(yè)故事。

六,雙城記

譯文:

美國(guó)各地都有創(chuàng)業(yè)成功的故事。自從我們美國(guó)誕生以來,那些有個(gè)好想法雙有抱負(fù)的人,盡管只有一點(diǎn)點(diǎn)微不足道的資本的人,創(chuàng)辦企業(yè),大獲成功,靠的是創(chuàng)造全新的產(chǎn)品,或者用的是老的產(chǎn)品卻大幅改善了客戶的體驗(yàn),

我和芒格走遍全國(guó),與這些企業(yè)家或他們的家族聯(lián)手合作。在西海岸,我們是從1972年收購(gòu)喜詩糖果后從此開始了收購(gòu)企業(yè)的旅程。整整一百年之前,瑪麗-施(Mary See)開始推出一種歷史悠久的糖果產(chǎn)品,她用特殊的配方重新改造了這種糖果。此外,她的商業(yè)計(jì)劃還包括開設(shè)了一些古色古香的商店,配上態(tài)度友好的店員。她在洛杉磯開了第一家小型專賣店,最終發(fā)展到好幾百家專賣店,遍布整個(gè)美國(guó)西部。

今天,施太太創(chuàng)新研制的糖果繼續(xù)愉悅客戶,同時(shí)為成千上萬的男士女士提供了終身就業(yè)機(jī)會(huì)。伯克希爾收購(gòu)喜詩糖果公司之后的工作,就是不要瞎搞而破壞企業(yè)的成功。要是企業(yè)生產(chǎn)和銷售的商品并非必需消費(fèi)品,那么客戶就是老板。而且,喜詩糖果創(chuàng)立一百年后,客戶傳達(dá)給我們伯克希爾這個(gè)控股股東的信息,還是非常清楚:“別瞎搞我們喜歡的糖果。”(網(wǎng)址:https://www.sees.com/;試試花生糖。)

讓我們跨越美洲大陸,來到東海岸的華盛頓特區(qū)。1936年,利奧-古德溫(Leo Goodwin)和他的妻子莉蓮(Lillian)開始相信,汽車保險(xiǎn),傳統(tǒng)的模式是從代理商那里購(gòu)買的標(biāo)準(zhǔn)化保險(xiǎn)產(chǎn)品,其實(shí)可以拋開代理商,以低得多的價(jià)格直接賣給客戶。只有10萬美元的資本,夫婦兩人勇敢挑戰(zhàn)資本高出千倍甚至更多的大型保險(xiǎn)公司。政府雇員保險(xiǎn)公司(Government Employees Insurance Company,后來簡(jiǎn)稱GEICO)走一了一條成功之路。

幸運(yùn)的是,我在整整70年前的1950年,就親身體驗(yàn)到了這家公司的巨大發(fā)展?jié)摿ΑEICO公司馬上成了我的初戀(當(dāng)然只是在股票投資上)。后來的故事大家都知道了,我們伯克希爾公司最終成為了GEICO保險(xiǎn)公司100%的控股股東,這家存續(xù)84年的公司,一直在進(jìn)行精細(xì)地微調(diào)創(chuàng)始人利奧和莉蓮的企業(yè)愿景,卻并不是完全改變。

不過,這家公司的規(guī)模確實(shí)發(fā)生了巨大變化。1937年,GEICO公司的第一個(gè)完整營(yíng)業(yè)年度,保險(xiǎn)業(yè)務(wù)銷售規(guī)模238288美元。去年2020年度,這個(gè)會(huì)計(jì)指標(biāo)是350億美元。

************

如今,美國(guó)很多金融機(jī)構(gòu)、媒體、政府機(jī)構(gòu)和科技企業(yè),都坐落于沿海地區(qū),這讓人們很容易忽視發(fā)生在美國(guó)內(nèi)陸地區(qū)發(fā)生的很多企業(yè)傳奇。讓我們將目光聚焦到兩個(gè)內(nèi)陸城市創(chuàng)造的企業(yè)傳奇故事,這一部雙城記,提供了令人驚嘆的證據(jù),證明了才華過人又雄心勃勃的創(chuàng)業(yè)者其實(shí)遍布美國(guó)各地。

雙城記,第一個(gè)城市是奧馬哈。

我先從奧馬哈開始,你肯定不會(huì)對(duì)此感到驚訝,因?yàn)閵W馬哈是我的老家。

杰克-林格沃特(Jack Ringwalt),是從奧馬哈中心中學(xué)畢業(yè)的,這是我父親、芒格、我第一任妻子、我們的三個(gè)孩子和兩個(gè)孫子的母校。1940年,他決定用12.5萬美元的資本創(chuàng)辦一家財(cái)產(chǎn)/意外險(xiǎn)保險(xiǎn)公司。

杰克這樣的創(chuàng)業(yè)夢(mèng)想,聽起來十分荒謬可笑,因?yàn)樗莻€(gè)小微保險(xiǎn)公司的資本小得微不足道,盡管夸大其辭地給自己命名為國(guó)民保險(xiǎn)公司(National Indemnity),需要與那些巨無霸保險(xiǎn)公司競(jìng)爭(zhēng),而這些保險(xiǎn)公司都擁有非常雄厚的資本。此外,這些競(jìng)爭(zhēng)對(duì)手建立了遍布全國(guó)的代理商網(wǎng)絡(luò),各地的當(dāng)?shù)卮砩虃€(gè)個(gè)資金雄厚,歷史悠久,地位牢固,從而也牢固地確立了自己的競(jìng)爭(zhēng)優(yōu)勢(shì)地位。

按照杰克的計(jì)劃,國(guó)民保險(xiǎn)公司的保險(xiǎn)業(yè)務(wù)經(jīng)營(yíng)策略,不同于GEICO公司,其本身將會(huì)使用任何一家屈尊接受其業(yè)務(wù)代理的機(jī)構(gòu),因此在獲取業(yè)務(wù)上一點(diǎn)也沒有成本優(yōu)勢(shì)。為了克服這些難以克服的障礙,國(guó)民保險(xiǎn)公司集中精力拓展那些“大家伙”認(rèn)為一點(diǎn)不重要的“怪異”風(fēng)險(xiǎn)上。出人意料的是,這個(gè)不走尋常路的經(jīng)營(yíng)策略,成功了。

杰克誠(chéng)實(shí)可靠,精明能干,討人喜歡,不過有點(diǎn)行事古怪。尤其是,他很不喜歡監(jiān)管機(jī)構(gòu)。杰克時(shí)不時(shí)讓監(jiān)管機(jī)構(gòu)惹得非常生氣,這時(shí)他就會(huì)有一股沖動(dòng)想要干脆賣掉公司不干了。

幸運(yùn)的是,又又又一次他出現(xiàn)這種一生所要賣掉公司的沖動(dòng)時(shí),我正好就是他旁邊。杰克喜歡我想讓他加入伯克希爾公司大家庭的想法,于是我們?cè)?967年達(dá)成了并購(gòu)交易,我們從開始商量到握手成交,一共只用了15分鐘。我從頭到尾沒有要求過審計(jì)。

如今,國(guó)民保險(xiǎn)公司是世界上唯一一家準(zhǔn)備為某些巨大風(fēng)險(xiǎn)承保的保險(xiǎn)公司。是的,這家公司的總部仍然還在奧馬哈,距離我們伯克希爾的總部只有幾公里。

這些來年,我們又從奧馬哈當(dāng)?shù)匾恍┘易迨召?gòu)了四家企業(yè),其中最著名的企業(yè)是內(nèi)布拉斯加州家具商城(“NFM”)。這家公司的創(chuàng)始人是羅斯-布盧姆金(Rose Blumkin),大家都稱她“B夫人”,她1915年來到西雅圖,是一位俄羅斯移民,當(dāng)時(shí)既不會(huì)說英語也不會(huì)讀英語。過了幾年,她定居到了奧馬哈。到了1936年,她打工20年攢下了2500美元,就用這筆錢開了一個(gè)家具店。

競(jìng)爭(zhēng)對(duì)手和供應(yīng)商根本不拿B夫人這個(gè)小店當(dāng)一回事兒,有一段時(shí)間里他們的看法似乎是正確的:第二次世界大戰(zhàn)爆發(fā)了,讓B夫人的家具店生意大幅下滑。1946年底,B夫人的內(nèi)布拉斯加州家具商城的凈資產(chǎn)只有72264美元。手里的現(xiàn)金,包括放在銀行里的存款和放在收銀機(jī)里的鈔票,總共只有50塊錢(這個(gè)數(shù)字不是印刷錯(cuò)誤)。

然而,1946年這個(gè)家具店的財(cái)務(wù)數(shù)據(jù)中,并沒有包含一筆無法估價(jià)的寶貴資產(chǎn),就是B太太的獨(dú)子路易·布盧姆金(Louie Blumkin)。路易在美國(guó)軍隊(duì)服役了四年,又重新回到店里。路易是個(gè)真正的戰(zhàn)士,他是參加諾曼底登陸戰(zhàn)役沖擊四個(gè)登陸地點(diǎn)之一的奧馬哈海灘,在坦克大決戰(zhàn)(Battle of the Bulge)中帶傷作戰(zhàn),因此獲得了紫心勛章,最終獲得勝利后在1945年11月乘船回國(guó)。

B太太和路易重新合力經(jīng)營(yíng)公司之后,就再也沒有什么因素能夠阻止內(nèi)布拉斯加家具商場(chǎng)前進(jìn)的步伐了。在夢(mèng)想的驅(qū)使下,這對(duì)母子不分晝夜,不分工作日節(jié)假日,拼命努力工作。結(jié)果是他們兩個(gè)創(chuàng)造出了美國(guó)家具零售行業(yè)的一大奇跡。

到了1983年,B太太和兒子路易把內(nèi)布拉斯加州家具商場(chǎng)從一家小店打造成了一家價(jià)值高達(dá)六千萬美元的大企業(yè)。就是在1983年的8月30日我生日那一天,我們伯克希爾收購(gòu)了他們企業(yè)80%的股份,這次收購(gòu)也是根本沒有進(jìn)行審計(jì)。我全指望著布盧姆金家族的成員繼續(xù)經(jīng)營(yíng)這家企業(yè);如今已經(jīng)這個(gè)家族的第三代和第四代在經(jīng)營(yíng)管理這家企業(yè)了。需要指出的是,我們收購(gòu)之后中,B太太還是每天都在工作,直到103歲,她竟然提前退休了,在我和芒格看來,這么早提前退休也太離譜了吧。

內(nèi)布拉斯加州家具商場(chǎng)公司目前擁有三家分店,是全美規(guī)模最大的三家家居用品商店。這三家店在2020年都創(chuàng)下了歷史最高銷售紀(jì)錄,要知道這三家店由于新冠疫情還關(guān)閉了6周多,還能銷售額再創(chuàng)新高,真是厲害。講完這個(gè)故事,我再補(bǔ)充一段,你就明白原因何在了:B太太四世同堂一大家子人過節(jié)聚餐時(shí),她總是要求家人在吃飯前同唱一首歌,而且她選的也總是同一首歌:歐文·柏林的《上帝保佑美國(guó)》。

************

雙城記,第二個(gè)城市是諾克斯維爾。

我們從奧馬哈再向東走上1500公里,來到田納西州的第三大城市諾克斯維爾。在那里,伯克希爾擁有兩家杰出的企業(yè):克萊頓房屋公司(Clayton Home,伯克希爾100%持股),還有領(lǐng)航旅行中心公司(Pilot Travel Centers,目前伯克希爾持股38%,但是到2023年將會(huì)增持到80%)。

這兩家企業(yè)的創(chuàng)始人都是年輕人,都是畢業(yè)于田納西大學(xué),都是定居到諾克斯維爾。這兩個(gè)年輕人當(dāng)時(shí)創(chuàng)業(yè)都是既沒有多少資金,也沒有有錢的父母來支持。

但是,那又怎樣?如今,克萊頓房屋和領(lǐng)航旅行中心兩家公司的年度稅前利潤(rùn)都超過了10億美元。這兩家公司雇用的男女員工有4.7萬名。

吉姆-克萊頓(Jim Clayton)做了好幾次創(chuàng)業(yè)探索之后,在1956年用一點(diǎn)點(diǎn)小錢創(chuàng)建了克萊頓房屋。1958年,人稱“大個(gè)子吉姆”的哈斯拉姆(Big Jim Haslam)以6000美元的價(jià)格購(gòu)買了一個(gè)加油站,創(chuàng)建了后來的領(lǐng)航旅行中心公司。兩個(gè)后來都把自己兒子也帶進(jìn)自己創(chuàng)辦的企業(yè),兒子和父親有一樣的激情、一樣的價(jià)值觀、一樣精明的頭腦。有時(shí)候基因的魔力是很強(qiáng)大的。

現(xiàn)年90歲的“大個(gè)子吉姆”最近寫了一本很勵(lì)志的書,在書中講述了吉姆-克萊頓的兒子凱文是如何鼓勵(lì)哈斯拉姆家族把領(lǐng)航旅行中心公司的大部分股份出售給伯克希爾的。每個(gè)店家都知道,滿意的顧客是自己商店最好的推銷員。把企業(yè)轉(zhuǎn)手賣給別人這個(gè)事上,也是如此。

************

當(dāng)你下次飛越諾克斯維爾或奧馬哈上空時(shí),請(qǐng)脫帽向克萊頓、哈斯拉姆、布盧姆金斯三個(gè)家族致敬,就像你向美國(guó)各地的成功企業(yè)家們致敬一樣。有國(guó)才有家,有完善立法的國(guó)家才有大企業(yè)興起,這些企業(yè)家需要美國(guó)的法律框架才能把業(yè)務(wù)越做越興旺,才能充分發(fā)揮個(gè)人的潛力,創(chuàng)辦出來偉大的企業(yè),而美國(guó)1789年制定的憲法,是當(dāng)時(shí)全世界一場(chǎng)獨(dú)一無二的實(shí)驗(yàn)。反過來,美國(guó)也需要像吉姆-克萊頓、“大個(gè)子吉姆”、B太太和路易這樣的公民,來實(shí)現(xiàn)制定憲法的那些美國(guó)開國(guó)之父所追求的奇跡一般的偉大成就。

今天,在世界各地,有很多人創(chuàng)造出了可與上述企業(yè)媲美的商業(yè)奇跡,創(chuàng)造了廣泛擴(kuò)散的繁榮業(yè)務(wù),造福世界,惠及眾生。然而,在短暫的232年歷史中,還沒有一個(gè)國(guó)家能像美國(guó)這樣成為一個(gè)釋放人類潛能的孵化器。盡管在這232年間也曾經(jīng)有過嚴(yán)重受阻的歲月,但是整體看來美國(guó)的經(jīng)濟(jì)發(fā)展進(jìn)步巨大,還是令人目瞪口呆的。

不僅是追求經(jīng)濟(jì)增長(zhǎng),我們還保留著美國(guó)憲法上“成為一個(gè)更完美聯(lián)邦”的雄心壯志。但是在這方面的進(jìn)展是緩慢的、不均衡的,常常令人灰心泄氣。然而,我們已經(jīng)進(jìn)步了不少,而且我們將會(huì)繼續(xù)進(jìn)步。

點(diǎn)評(píng):第6個(gè)大數(shù)據(jù)——232年,長(zhǎng)期投資其實(shí)是賭國(guó)運(yùn)!

我覺得,巴菲特的潛臺(tái)詞是,大家都非常關(guān)注美國(guó)東海岸西海岸蘋果、谷歌、微軟那些高科技企業(yè),其實(shí)有好多位于美國(guó)內(nèi)陸地區(qū)的傳統(tǒng)企業(yè)也很重要,其產(chǎn)品和服務(wù)滿足了客戶最基本的需求,過去幾十年里也有驚人的成長(zhǎng)。這些企業(yè)多是家族企業(yè),世代經(jīng)營(yíng),成了百年老店,不但沒有在現(xiàn)在的科技時(shí)代落后和退步,反而收入和盈利再創(chuàng)新高。

巴菲特用委婉的方式表達(dá)了熱愛傳統(tǒng)產(chǎn)業(yè)里優(yōu)秀企業(yè)之情,熱愛那些過去白手起家艱苦創(chuàng)業(yè)的企業(yè)家之情,其實(shí)背后是一片深厚的愛故鄉(xiāng)之情和愛國(guó)之情。

而巴菲特談投資信心,建立在對(duì)美國(guó)國(guó)運(yùn)的信心上,并不是空泛無憑無據(jù)的信心,而是在美國(guó)232年歷史持續(xù)增長(zhǎng)基礎(chǔ)上建立的信心。

長(zhǎng)期投資其實(shí)就是賭國(guó)運(yùn)。巴菲特對(duì)美國(guó)的長(zhǎng)期發(fā)展一直充滿信心。

七,伯克希爾合伙公司

譯文:

我們伯克希爾是注冊(cè)在特拉華州的一家公司,我們公司的董事必須遵守該州的法律。特拉華州有一條法律的規(guī)定是,董事會(huì)成員的行為,必須一切從公司及其股東的最高利益出發(fā)。我們的董事們堅(jiān)決擁護(hù)這條基本原則。

此外,當(dāng)然,伯克希爾的董事們希望公司能夠取悅客戶,培養(yǎng)發(fā)展36萬名員工發(fā)揮才能并對(duì)此予以獎(jiǎng)勵(lì),與貸款銀行關(guān)系良好互相尊重,在我們開展業(yè)務(wù)的城市和州成為好公民受人尊敬。我們非常重視客戶、員工、貨款銀行、社區(qū)四個(gè)群體合作共贏。

然而,在決定公司重大事項(xiàng)上,比如發(fā)放股息、戰(zhàn)略方向、首席執(zhí)行官選任、收購(gòu)和剝離等,這四大群體沒有一票投票權(quán)。這些方面決策的責(zé)任完全落在伯克希爾公司的董事身上,他們必須非常忠實(shí)可靠地一切從公司和股東的長(zhǎng)期利益出發(fā),慎重決策。

除了法定義務(wù)之外,我和芒格覺得我們對(duì)伯克希爾公司的很多個(gè)人股東負(fù)有一種特殊的義務(wù)。我來講一點(diǎn)個(gè)人的經(jīng)歷,可能會(huì)幫助你理解我們和很多個(gè)人股東之間不同尋常的關(guān)系,以及這種關(guān)系是如何塑造了我們與眾不同的行為方式。

************

在我控股并管理伯克希爾公司之前,我給很多個(gè)人管理資金,業(yè)務(wù)模式是和這些個(gè)人成立了一系列的合伙企業(yè),其中最早的三家合伙企業(yè)是在1956年創(chuàng)立的。隨著時(shí)間的推移,我管理的合伙企業(yè)數(shù)量越來越多,一個(gè)人同時(shí)管理這么多家投資合伙企業(yè)太麻煩了,于是在1962年,我們把12家合伙企業(yè)合并為單獨(dú)一家合伙企業(yè),命名為巴菲特有限合伙企業(yè)(Buffett Partnership Ltd., BPL)。

到合并所有合伙企業(yè)那一年,幾乎我自己所有的錢,還有我妻子所有的錢,都和我的很多有限合伙人的資金放在一起投資了。我不要工資,也不收取任何管理費(fèi)。相反,作為普通合伙人,我只有在有限合伙人年收益率超過6%時(shí),才能得到業(yè)績(jī)提成。如果收益率沒有達(dá)到6%,差額將會(huì)從我未來的業(yè)績(jī)提成里補(bǔ)扣。(幸運(yùn)的是,這種事情從來發(fā)生過,合伙企業(yè)的業(yè)績(jī)總能超過6%,這就像打高爾夫總能超過標(biāo)準(zhǔn)桿數(shù)一桿一樣。)。

隨著時(shí)間的推移,我的父母、兄弟姐妹、叔件姑姨、堂表兄妹以及其他親戚都開始把錢投到巴菲特合伙企業(yè)里了。

芒格在1962年成立了他自己管理的合伙企業(yè),運(yùn)作模式和我很像。我們兩人都一個(gè)機(jī)構(gòu)投資者客戶也沒有,我們的有限合伙人也極少有投資理財(cái)經(jīng)驗(yàn)豐富的人。那些加入我們合伙企業(yè)的人只是單純地相信,我們對(duì)待他們的錢會(huì)像對(duì)待自己的錢一樣的。這些個(gè)人,無論是憑直覺,還是依靠朋友的建議,都正確地得出了結(jié)論:我和芒格都極度厭惡永久性的資本損失,我們?cè)敢饨邮芸蛻粑泄芾淼馁Y金,肯定是因?yàn)槲覀冾A(yù)期能夠用這些資金投資獲得相當(dāng)好的投資業(yè)績(jī),否則我們根本不會(huì)接受。

1965年我們的合伙企業(yè)收購(gòu)了伯克希爾哈撒韋公司的大量股份,獲得了控制權(quán),我誤打誤撞一不小心進(jìn)入了企業(yè)管理層。再后來,也就是1969年,我們決定解散這個(gè)合伙企業(yè)。過了新年之后,我們這個(gè)合伙企業(yè)按持股比例分配了賬上的所有現(xiàn)金和三只股票,其中市場(chǎng)價(jià)值最大的那只股票,是合伙企業(yè)持有的伯克希爾哈撒韋公司70.5%的股份。

芒格在1977年也結(jié)束了他的合伙企業(yè)運(yùn)營(yíng)。在芒格分配給合伙人的資產(chǎn)中,有一塊資產(chǎn)是“藍(lán)籌印花”(Blue Chip Stamps)公司的股票,這有上市公司由他的合伙企業(yè)、伯克希爾·哈撒韋公司和我個(gè)人共同控股。“藍(lán)籌印花”也是我的合伙企業(yè)解散清算時(shí)分配的三只股票之一。

1983年,伯克希爾公司和藍(lán)籌印花公司合并,這一下子讓伯克希爾公司登記在冊(cè)的股東從數(shù)從1900人擴(kuò)大到2900人。我和芒格希望所有股東,無論是老股東,新股東,還是未來進(jìn)來的股東,都能達(dá)到共識(shí),統(tǒng)一立場(chǎng)。

因此,1983年公司的年報(bào),在前面就列出了伯克希爾的“企業(yè)經(jīng)營(yíng)基本原則”。第一條原則開頭是這樣一句宣言:“雖然我們公司的形式是公司制,但是我們的態(tài)度是合伙制。”1983年這句宣言定義了我們和股東之間的關(guān)系;現(xiàn)在2021年這句宣言也定義了我們和股東之間的關(guān)系。我和芒格,以及我們公司的董事們都相信,這句宣言將在未來幾十年里還會(huì)大大助力伯克希爾哈撒韋公司穩(wěn)定發(fā)展。

************

伯克希爾公司的股票現(xiàn)在分別放在五個(gè)大“股票籃子”里:

第一個(gè)股票籃子,是我本人的持股,這就相當(dāng)于公司“創(chuàng)始人”的股票籃子。我這個(gè)創(chuàng)始人股票籃子遲早會(huì)變空,因?yàn)槲页钟械墓善卑凑瘴业木栀?zèng)協(xié)議每年都會(huì)賣出一部分,把資金分配給不同的慈善機(jī)構(gòu)。

剩下的四個(gè)股票籃子,其中有兩個(gè)裝的是由機(jī)構(gòu)投資者的持股,這些機(jī)構(gòu)投資者都是管理別人的錢來做投資。然而,這些機(jī)構(gòu)股票籃子之間的相似之處也僅限于此,機(jī)構(gòu)投資者的投資程序差異很大。

第二個(gè)股票籃子,是其中一個(gè)機(jī)構(gòu)股票籃子,里面裝的是指數(shù)基金持股。指數(shù)基金是投資界一個(gè)龐大的流派,近年來發(fā)展勢(shì)頭很猛。這些指數(shù)基金只是模仿它們追蹤的指數(shù)。指數(shù)投資者最喜歡的是標(biāo)準(zhǔn)普爾500指數(shù),伯克希爾哈撒韋公司這個(gè)指數(shù)的成份股之一。應(yīng)該強(qiáng)調(diào)的是,指數(shù)基金之所以持有伯克希爾股票,僅僅是因?yàn)槠渫耆7滤粉櫟闹笖?shù)這種策略本身要求基金必須買入指數(shù)成份股。指數(shù)基金完全是“自動(dòng)駕駛”模式,買進(jìn)賣出一只股票,只是為了調(diào)整股票“倉位比例”與指數(shù)調(diào)整之后成份股權(quán)重保持一致。

第三個(gè)股票籃子,就是另一個(gè)機(jī)構(gòu)股票籃子,裝的是專業(yè)人士一般稱其為基金經(jīng)理的持股,這些基金經(jīng)理管理是客戶的資金,無論這些資金屬于富人、大學(xué)、領(lǐng)取養(yǎng)老金的人,還是其他人,反正都是別人的錢,不是基金經(jīng)理自己的錢。這些身為專業(yè)人士的基金經(jīng)理,得到客戶授權(quán),用客戶的資金進(jìn)行投資,根據(jù)他們對(duì)股票估值和未來前景的判斷,把資金在不同股票之間騰挪轉(zhuǎn)換。投資管理這個(gè)職業(yè)很體面,很受人尊敬,但也很難做。

我們伯克希爾做為一家上市公司,很高興能成為這些“主動(dòng)管理型”基金經(jīng)理這個(gè)群體的持股之一,我們知道他們同時(shí)也在尋找更好的股票來運(yùn)用他們客戶的資金。可以肯定的是,其中有些一些基金經(jīng)理聚焦于長(zhǎng)期投資,很少交易換股。其他有些基金經(jīng)理是量化交易,用的算法可能會(huì)在一納秒內(nèi)買賣股票這樣頻繁交易。還有一些基金經(jīng)理會(huì)根據(jù)他們對(duì)宏觀經(jīng)濟(jì)的判斷來決定買入還是賣出。

第四個(gè)股票籃子裝的是個(gè)人股東持股,他們的股票投資方式,類似于我剛才描述的主動(dòng)積極型基金經(jīng)理。可以理解,這些個(gè)人股東看到另一個(gè)讓他們興奮激動(dòng)的股票時(shí),他們會(huì)把自己手上持有的伯克希爾股票看成資金來源之一,可以賣掉換成資金,去買自己更加看好的股票。我們根本不會(huì)指責(zé)批評(píng)投資人這種喜新厭舊而拋舊買新的態(tài)度,畢竟這與我們看待我們伯克希爾自己一些持股的方式相似。

說是這么說,對(duì)于第五個(gè)股票籃子,我們的態(tài)度就完全不同了。第五個(gè)股票籃子,里面裝的是100多萬個(gè)個(gè)人投資者持有的伯克希爾股票,這一百多萬人就是單純地相信,我們會(huì)一切從他們的最高利益出發(fā)來管理投資,不管未來會(huì)如何,我們都會(huì)如此。面對(duì)第五個(gè)“籃子”就是這一百多萬個(gè)完全信任我們的個(gè)人股東,如果我和芒格沒有感覺到內(nèi)心有一種特殊的親密關(guān)系,就太沒有人味了。這些人買入并持有伯克希爾公司的股票,和我們聯(lián)手合作,從一開始沒有分手離去的打算,他們的投資心態(tài)與我們最初那些合伙企業(yè)的合伙人的投資心態(tài)一模一樣。其實(shí),我們管理合伙企業(yè)時(shí)的很多投資人,還有他們的后代,到現(xiàn)在仍然是伯克希爾哈撒韋公司的主要持股人。

斯坦·特魯爾森(Stan Truhlsen)就是這些“股東老兵”的典型代表,他是奧馬哈的一位活潑開朗又為人慷慨大方的眼科醫(yī)生,也是我個(gè)人生活中的一位好友,2020年11月13日正好是他的百歲大壽。1959年,斯坦和其他10名當(dāng)時(shí)相當(dāng)年輕的奧馬哈醫(yī)生與我組建了一個(gè)投資合伙企業(yè)。這些醫(yī)生們很有創(chuàng)意,給他們這個(gè)合伙企業(yè)起名為“Emdee有限合伙企業(yè)”。這十一個(gè)醫(yī)生每年都會(huì)來到我家里,和我們夫婦共同參加一場(chǎng)慶祝晚宴。

我們1969年解散合伙企業(yè)時(shí),分配給每個(gè)合伙人一些伯克希爾股票,所有十一位醫(yī)生都保留了他們收到的股票,沒有轉(zhuǎn)換成現(xiàn)金。他們可能并不知道我們伯克希爾公司投資或財(cái)務(wù)上的進(jìn)進(jìn)出出這些操作細(xì)節(jié),但他們確實(shí)知道,在伯克希爾,我們把他們這些個(gè)人股東同樣看作是合伙人。

斯坦這位百歲股東老兵,有兩位也是Emdee合伙企業(yè)合伙人的戰(zhàn)友,現(xiàn)在也有90多歲了,還在繼續(xù)持有伯克希爾哈撒韋公司的股票。這群股東老兵驚人的長(zhǎng)壽,再加上也是股東的我和芒格分別一個(gè)90歲另一個(gè)90歲的事實(shí),讓人不禁會(huì)心頭涌上這么一個(gè)有趣的問題:難道長(zhǎng)期持有伯克希爾?哈撒韋公司股票會(huì)延年益壽?

************

伯克希爾公司有這樣一百多萬個(gè)忠誠(chéng)的長(zhǎng)期股東,不同尋常,價(jià)值非凡,這一點(diǎn)可能會(huì)讓你更加理解,我們?yōu)槭裁床辉赣懞萌A爾街的證券分析師和機(jī)構(gòu)投資者。我們已經(jīng)擁有了自己想要合作的投資者,我們并不認(rèn)為這些長(zhǎng)期持股的個(gè)人投資者整體而言能夠通過“替換”來升級(jí)。

伯克希爾公司發(fā)行在外的流通股只有這么多,你想購(gòu)買股票成為股東,如同買票上車,座位數(shù)量是有限的。我們非常喜歡那些已經(jīng)擁有上車就座的人。

當(dāng)然,有些已經(jīng)上車就座的“合伙人”,也會(huì)變換更替。然而,我和芒格希望這些變動(dòng)比率會(huì)是最小化的。畢竟,誰愿意自己的朋友、鄰居、婚姻快速變化更替呢?

1958年,菲爾·費(fèi)雪(Phil Fisher)寫了一本超棒的投資著作。在書中,費(fèi)雪將經(jīng)營(yíng)一家上市公司比作經(jīng)營(yíng)一家餐廳。費(fèi)雪說,你要吸引食客,生意興隆,你可以吸引顧客,可以主打漢堡配可樂這樣的簡(jiǎn)餐,也可以主打法式大餐配進(jìn)口法國(guó)葡萄酒。但是費(fèi)雪警告說,你不能變來變?nèi)プ兓療o常,從一種風(fēng)格到另一種風(fēng)格來回切換:你傳達(dá)給潛在客戶的信息,必須跟他們進(jìn)入你餐廳時(shí)看到的菜品保持一致。

我們伯克希爾公司這個(gè)餐廳,提供的是“漢堡和可樂”這樣的簡(jiǎn)餐,這已經(jīng)持續(xù)有56年的歷史了。我們很看重我們這種菜品吸引過來的那些客戶。

美國(guó)和全球各國(guó)的投資者和投機(jī)者數(shù)以千萬,有多種多樣的股票可以選擇,來滿足自己的口味。他們會(huì)找到有著很吸引人想法的CEO和股市專家。如果他們想要的是目標(biāo)股價(jià)、可管理的收益、“故事”,他們不會(huì)缺少主動(dòng)上門的追求者。“技術(shù)分析師”會(huì)自信地指點(diǎn)他們,股價(jià)走勢(shì)圖表上出現(xiàn)什么圖形,這預(yù)示著這只股票下一波會(huì)是什么走勢(shì)。你要采取行動(dòng)趕緊買入,這種呼聲永遠(yuǎn)不會(huì)停止。

我要補(bǔ)充說明的是,這些投資者中,會(huì)有許多人的投資業(yè)績(jī)也相當(dāng)不錯(cuò)。畢竟,持有上公司股票,成為上市公司股東,在很大程度上是一場(chǎng)“正和游戲”。其實(shí),就是一只猴子,只有能保持耐心,頭腦冷靜,朝著一塊列出所有標(biāo)準(zhǔn)普爾股票指數(shù)成分股500只股票的木板上,投擲50只飛鏢,用胡亂投中了50只股票,以此構(gòu)建一個(gè)投資組合,隨著時(shí)間推移,這樣的飛鏢投資組合享受到的股息和資本利得,也會(huì)給猴子提供相當(dāng)高的投資業(yè)績(jī),只不過前提是,這只猴子從來不會(huì)因?yàn)槭艿秸T惑就改變自己最初的“選擇”,而不斷換來換去。

生產(chǎn)性資產(chǎn),比如農(nóng)場(chǎng)、房地產(chǎn),是的,還有企業(yè)所有權(quán),都會(huì)生產(chǎn)出來財(cái)富,而且是很多財(cái)富。這類資產(chǎn)的大多數(shù)所有者將獲得良好的回報(bào)。他們所需要做的只有四點(diǎn):隨著時(shí)間流逝一直拿著不動(dòng),內(nèi)心保持冷靜客觀,投資選股足夠多元化,盡量少交易和追求交易費(fèi)用最小化。還有,投資者永遠(yuǎn)不能忘記,投資者的支出就是華爾街那些券商和基金公司的收入。而且,我前面說的那只猴子,只要能得到幾粒花生米就會(huì)給你扔飛鏢選股,和猴子不同的是,華爾街的券商和基金公司可不會(huì)為了這么微薄的收入給你干活。

伯克希爾這輛車上的座位如有空位,我們希望只有很少空位,我們希望,這些空出來的座位,能被那些理解并渴望我們所提供投資管理的新來者所占有。盡管我和芒格做了五十多年的投資管理,但是我們?nèi)匀桓静荒艹兄Z投資結(jié)果。然而,我們可以,我們也確實(shí)保證,將你們看作是合伙人。

而且,我們未來的繼任者也會(huì)如此。

點(diǎn)評(píng):第7個(gè)大數(shù)據(jù)——100多萬長(zhǎng)期粉絲和一些56年終身粉絲。

投資理財(cái)界,有個(gè)著名的警告,能減少上當(dāng)受騙:你掂記著人家的利息,人家掂記著你的本金。

要找個(gè)好的資產(chǎn)管理人,把你的血汗錢委托給這個(gè)機(jī)構(gòu)管理,但最重要的是要有信任感。要建立這種信任感,要看對(duì)方管理人員的人品。看企業(yè)難,看股票難,但都沒有看人難。

好多基金,無論是公募,還是私募,歷史業(yè)績(jī)就是那里明擺著,但是基金名字沒變,基金經(jīng)理經(jīng)常換了好幾任了,更是給建立長(zhǎng)期信任感造成很大的難題。

找到巴菲特這樣優(yōu)秀的基金經(jīng)理,非常不容易,但是作為巴菲特的長(zhǎng)期投資人一直堅(jiān)定持有十年甚至幾十年,更加不容易。巴菲特用自己的業(yè)績(jī),自己的言行,證明自己值得客戶長(zhǎng)期信任。巴菲特那一百萬個(gè)一直跟著他的老客戶,也用自己的言行證明,自己值得巴菲特這個(gè)基金經(jīng)理信任,也配的上得到巴菲特如此優(yōu)秀的長(zhǎng)期業(yè)績(jī),特別是一些一直持有56年的終身粉絲,才配得上得到56年兩萬八千倍的業(yè)績(jī)。你也要知道,并不是年年直線上漲,有四年跌幅20%以上,有一年跌幅高達(dá)48%,長(zhǎng)期持有,對(duì)巴菲特本人來說不容易,對(duì)于投資人來說長(zhǎng)期持有巴菲特管理的伯克希爾這只像基金一樣的股票也很不容易。

建立信任感,靠的不是說話,靠的是行動(dòng)。巴菲特為人最值得學(xué)習(xí)的一點(diǎn),就是特別真誠(chéng)。人前怎么說的,人后還是怎么說的,不是人前一套人后一套。以前說到做到,現(xiàn)在還是說到做到,真的很難一直這樣,真的非常值得學(xué)習(xí)。

八,伯克希爾有個(gè)財(cái)務(wù)數(shù)據(jù)可能會(huì)讓你大吃一驚

譯文:

最近,我得知我們伯克希爾公司的一個(gè)財(cái)務(wù)數(shù)據(jù),這一點(diǎn)我從來沒有懷疑過,那就是伯克希爾擁有的美國(guó)境內(nèi)廠房和設(shè)備等固定資產(chǎn),按照公用會(huì)計(jì)準(zhǔn)則核算的賬面價(jià)值全美排名第一,而正是這些固定資產(chǎn)構(gòu)成了我們國(guó)家的商業(yè)基礎(chǔ)設(shè)施。伯克希爾這些國(guó)內(nèi)固定資產(chǎn)賬面價(jià)值為1540億美元。排名第二的是美國(guó)電話電報(bào)公司,其固定資產(chǎn)賬面價(jià)值達(dá)到了1270億美元。

我要補(bǔ)充說明的是,我們伯克希爾公司擁有的固定資產(chǎn)賬面價(jià)值全美排名一,這一點(diǎn)并不表示投資上的巨大成功。能夠獲得最好投資業(yè)績(jī)的公司,只需要極少的資產(chǎn)就可以開展高毛利率業(yè)務(wù),只需要追加投入很少資本,就可以使其所提供的商品或服務(wù)實(shí)現(xiàn)銷售規(guī)模大幅增長(zhǎng)。事實(shí)上,我們擁有一些這樣出類拔萃的優(yōu)秀企業(yè),但這類企業(yè)本身規(guī)模相對(duì)較小,而且就是增長(zhǎng)也最多不過緩慢增長(zhǎng)而已。

然而,重資產(chǎn)型企業(yè)也會(huì)成為相當(dāng)不錯(cuò)的投資。其實(shí),我們對(duì)我們旗下的兩大巨無霸企業(yè)伯克希爾哈撒韋能源公司(BNE)和伯靈頓北方圣塔菲鐵路運(yùn)輸公司(BNSF)的業(yè)績(jī)表現(xiàn)就非常高興。2011年,也就是我們伯克希爾哈撒韋公司收購(gòu)伯靈頓北方圣塔菲鐵路公司的第一個(gè)完整會(huì)計(jì)年度,這兩家公司盈利合計(jì)42億美元。2020年,對(duì)于許多企業(yè)來說都是艱難的一年,這兩家公司盈利合計(jì)83億美元,十年增長(zhǎng)了一倍。

伯克希爾哈撒韋能源公司和伯靈頓北方圣塔菲鐵路公司,未來幾十年期間需要大量資本支出。但好消息是,這兩家公司的追加投資,都會(huì)帶來相當(dāng)不錯(cuò)的投資回報(bào)。

我們先來看看伯靈頓北方圣塔菲鐵路公司。按照噸英里(一噸貨物移動(dòng)一英里)計(jì)算貨運(yùn)量,包括鐵路、卡車、管道、駁船、飛機(jī)所有運(yùn)輸工具的貨運(yùn)量在內(nèi),計(jì)算美國(guó)非本地貨運(yùn)量,伯靈頓北方圣塔菲鐵路公司的鐵路完成的貨運(yùn)量約占15%,大幅超過其它任何一家運(yùn)輸公司。

美國(guó)鐵路的歷史令人著迷。在經(jīng)歷了150年左右的瘋狂建設(shè)、陰謀欺詐、過度建設(shè)、破產(chǎn)倒閉、重組和兼并之后,鐵路行業(yè)終于在幾十年前重新興起,變得成熟和理性了。

伯靈頓北方圣塔菲鐵路公司在1850年開始運(yùn)營(yíng),當(dāng)時(shí)只有一條位在伊利諾伊州東北部的12英里長(zhǎng)的線路。后來收購(gòu)和兼并了390家鐵路公司才成為今天的巨無霸鐵路公司。該公司全面詳細(xì)的血統(tǒng)演變?cè)斠娨韵戮W(wǎng)址:http://www.bnsf.com/bnsf-resources/pdf/about-bnsf/History_and_Legacy.pdf。

伯克希爾在2010年初收購(gòu)了伯靈頓北方圣塔菲鐵路公司。自從我們收購(gòu)之后,該公司至今已經(jīng)在固定資產(chǎn)上投資了410億美元,相比其固定資產(chǎn)折舊費(fèi)用超出200億美元。鐵路運(yùn)輸一直都是一項(xiàng)“戶外運(yùn)動(dòng)”,長(zhǎng)達(dá)1.6公里的火車必須在極端寒冷和極端炎熱的天氣下也能完全可靠地運(yùn)行,而且運(yùn)行期間還會(huì)遇到從沙漠到山脈等各種地形。時(shí)不時(shí)還會(huì)遇到大規(guī)模的洪水暴發(fā)。伯靈頓北方圣塔菲鐵路公司擁有總長(zhǎng)3.7萬公里長(zhǎng)的鐵路軌道,遍布美國(guó)28個(gè)州,該花的錢必須要花,不管開支多么巨大,才能實(shí)現(xiàn)其龐大的鐵路運(yùn)輸網(wǎng)絡(luò)系統(tǒng)安全性最高,服務(wù)最好。

盡管資本開支如此巨大,BNSF還是盈利相當(dāng)好,過去十年向控股股東伯克希爾哈撒韋公司支付了大量股息,現(xiàn)金分紅總計(jì)有418億美元。不過,這家鐵路公司是在保證滿足其業(yè)務(wù)正常開支需求并且保持賬上有20億美元現(xiàn)金余額之后,才會(huì)將剩下的盈利部分來向我們這個(gè)控股股東現(xiàn)金分紅。堅(jiān)持這種保守的股息分紅政策,使得該公司能借到低利率貸款,根本不用我們伯克希爾哈撒韋對(duì)其債務(wù)進(jìn)行任何擔(dān)保。

再說一件關(guān)于伯靈頓北方圣塔菲鐵路公司的事情:去年2020年,鐵路業(yè)務(wù)大幅下滑,公司老大首席執(zhí)行官卡爾·伊斯(Carl Ice)和老二凱蒂·法默(Katie Farmer)在控制費(fèi)用支出方面做得非常出色。盡管貨物運(yùn)輸量下降了7%,但這兩人卻能把公司的利潤(rùn)率提高了2.9個(gè)百分點(diǎn)。卡爾很久之前就計(jì)劃好了要在2021年底退休,由凱蒂接任首席執(zhí)行官一職。各位股東可以放心,這家鐵路公司仍然是由很優(yōu)秀的經(jīng)理人管理。

與伯靈頓北方圣塔菲鐵路公司不同的是,伯克希爾能源公司不給普通股派發(fā)股息,這種做法在電力公用事業(yè)行業(yè)非常少見。在我們控股這家公司21年期間,這家公司一直都在實(shí)施這種斯巴達(dá)式的極度摳門分紅政策,一分錢也不分紅給股東,真是省到家了。鐵路行業(yè)不同,我們美國(guó)的電力公用事業(yè)需要進(jìn)行大規(guī)模改造,最終要花費(fèi)的改造成本將會(huì)大得驚人。電力系統(tǒng)改造升級(jí)工程,將會(huì)吸干伯克希爾能源公司未來好幾十年所有的盈利。我們主動(dòng)迎接這個(gè)大挑戰(zhàn), 我們相信我們改造升級(jí)的追加投資將得到相當(dāng)不錯(cuò)的投資回報(bào)。

讓我告訴你們伯克希爾能源公司正在努力進(jìn)行的一個(gè)大型改造升級(jí)工程項(xiàng)目吧。這個(gè)工程投資總額180億美元,改造和擴(kuò)建為整個(gè)美國(guó)西部輸送電力的老舊電網(wǎng)。伯克希爾能源公司從2006年開始這個(gè)項(xiàng)目建設(shè),預(yù)計(jì)到2030年完工,沒錯(cuò),2030年,整個(gè)工程耗時(shí)25年。

可再生能源的出現(xiàn),使我們這個(gè)西部電網(wǎng)改造升級(jí)項(xiàng)目成了一種從整個(gè)社會(huì)來看必需做的項(xiàng)目。從歷史上來看,長(zhǎng)期以來盛行的是燃煤發(fā)電,電廠選址都靠近大都市那些巨大的人口中心,但新興起的風(fēng)能發(fā)電廠和太陽能發(fā)電廠,其最佳選址地點(diǎn),往往位于人口稀少的偏遠(yuǎn)地區(qū)。伯克希爾能源公司在2006年評(píng)估了行業(yè)形勢(shì)的新變化之后發(fā)現(xiàn),必須要投入巨資對(duì)美國(guó)西部輸電線路改造升級(jí),這并不是什么秘密,大家其實(shí)都看到了。然而,在核算了這個(gè)項(xiàng)目需要投入的巨額成本后,幾乎沒有什么公司或政府實(shí)體有財(cái)務(wù)實(shí)力來出手做這個(gè)大項(xiàng)目。

應(yīng)該指出的是,伯克希爾能源公司最終出手做美國(guó)西部輸電線路改造這個(gè)大工程,首先完全是基于對(duì)美國(guó)政治、經(jīng)濟(jì)、司法體系的信任。這個(gè)項(xiàng)目需要先期投入數(shù)十億美元的巨資,公司才能夠獲得可觀的收入流。輸電線路必須跨越好多個(gè)州和其他司法管轄區(qū)域的邊界,而每個(gè)司法管轄區(qū)都有自己的法律法規(guī)和選民,需要百非常復(fù)雜的溝通協(xié)調(diào)工作。伯克希爾能源公司做這個(gè)巨大的電網(wǎng)改造工程,還需要與好幾百個(gè)土地所有者打交道,并與可再生能源供應(yīng)商以及相隔遙遠(yuǎn)的負(fù)責(zé)向客戶配送電力的公用事業(yè)公司簽訂復(fù)雜的合同。這有些像三國(guó)之戰(zhàn),一方是舊格局的競(jìng)爭(zhēng)對(duì)手,一方是舊格局的捍衛(wèi)者,一方是富有遠(yuǎn)見卻有些不切實(shí)際地渴望馬上建立起一個(gè)新格局的革命者,都必須攜起手來溝通合作,才能做成這件百年大計(jì)。

意外和延誤肯定都在所難免。但同樣可以肯定的是,要做成美國(guó)西部輸電線路改造這個(gè)大項(xiàng)目,伯克希爾能源公司擁有三大成功必備要素:一有優(yōu)秀的管理人才,二有公司整體的承諾,三有充足的資金。雖然我們的西部輸電線路改造擴(kuò)建工程還需要很20年才能完工,但是我們今天也正在尋找其他同樣規(guī)模巨大的工程來投資建設(shè)。

無論有什么障礙,伯克希爾能源都將會(huì)成為提供越來越清潔能源的領(lǐng)軍企業(yè)。

點(diǎn)評(píng):第8個(gè)大數(shù)據(jù)——巴菲特的伯克希爾公司固定資產(chǎn)價(jià)值超過一萬億人民幣,全美排名第一。

很多人學(xué)習(xí)巴菲特,都?xì)w納為一句,要投資那些輕資產(chǎn)公司。

其實(shí)用巴菲特本人的話更準(zhǔn)確地說是輕資本公司:能夠獲得最好投資業(yè)績(jī)的公司,只需要極少的資產(chǎn)就可以開展高毛利率業(yè)務(wù),只需要追加投入很少資本,就可以使公司提供的商品或服務(wù)實(shí)現(xiàn)銷售規(guī)模大幅增長(zhǎng)。

巴菲特原來確實(shí)是靠投資華盛頓郵報(bào)、GEICO保險(xiǎn)、可口可樂這樣的輕資本公司賺了大錢。巴菲特現(xiàn)在擁有一些這樣出類拔萃的優(yōu)秀企業(yè)。但是“這類企業(yè)本身規(guī)模相對(duì)較小,而且就是增長(zhǎng)也最多不過緩慢增長(zhǎng)而已。”而巴菲特后來保險(xiǎn)業(yè)績(jī)?cè)阶鲈酱螅Y金規(guī)模越來越大,現(xiàn)在賬上有1380億美元,超過8000億人民幣,只投資這類輕資本企業(yè),遠(yuǎn)遠(yuǎn)不夠。

于是巴菲特開始為了投資規(guī)模更大,在盈利能力上退而求其次,開始投資規(guī)模龐大的重資產(chǎn)公司,都是公用基礎(chǔ)設(shè)施行業(yè),主要是能源和交通。

“重資產(chǎn)型企業(yè)也會(huì)成為相當(dāng)不錯(cuò)的投資。其實(shí),我們對(duì)我們旗下的兩大巨無霸企業(yè)伯克希爾哈撒韋能源公司(BNE)和伯靈頓北方圣塔菲鐵路運(yùn)輸公司(BNSF)的業(yè)績(jī)表現(xiàn)就非常高興。2011年,也就是我們伯克希爾哈撒韋公司收購(gòu)伯靈頓北方圣塔菲鐵路公司的第一個(gè)完整會(huì)計(jì)年度,這兩家公司盈利合計(jì)42億美元。2020年,對(duì)于許多企業(yè)來說都是艱難的一年,這兩家公司盈利合計(jì)83億美元,十年增長(zhǎng)了一倍。”

10年盈利增長(zhǎng)了一倍,每年增長(zhǎng)率只有7.2%,確實(shí)不算高,但你要知道,這兩家企業(yè)是什么樣的規(guī)模,可是大象里的大象。

現(xiàn)在這個(gè)社會(huì),科技企業(yè)是發(fā)展最快的行業(yè),但是你有沒有注意到,科技越發(fā)達(dá),對(duì)基礎(chǔ)設(shè)施行業(yè)的投入要求越高,網(wǎng)絡(luò)提速了,網(wǎng)絡(luò)建設(shè)投資更大了,高鐵提速了,高鐵投資大多了,電氣化程度提高了,用電量增長(zhǎng)大多了,電廠電網(wǎng)投資大多了。而且這些基礎(chǔ)設(shè)施本身也有重大技術(shù)進(jìn)步,需要大筆投資進(jìn)行轉(zhuǎn)型升級(jí)。這是巴菲特目前看好的大項(xiàng)目大投資。一投資就是上百億美元,算成人民幣上千億,一個(gè)項(xiàng)目投資建設(shè)就是好幾年甚至好幾十年,絕對(duì)不是一般的企業(yè)能夠承擔(dān)的。既要有非常多的錢,還要能忍受幾十年不見回報(bào),正是巴菲特的伯克希爾這個(gè)企業(yè)集團(tuán)最大的優(yōu)勢(shì)。這正是巴菲特最向往的盈利沃土:超大投資,少有人能夠競(jìng)爭(zhēng),超長(zhǎng)投資,更少有人愿意競(jìng)爭(zhēng)。在人特別少又特別大的大水庫里,才能釣得到超大的大魚。

九,股東年會(huì)

譯文:

去年2020年2月22日,我在信中告訴各位股東,我們計(jì)劃召開一次盛大的股東年會(huì)。但過了不到一個(gè)月,新冠疫情大爆發(fā),就把這個(gè)日程安排給廢掉了。

我們總部辦公室團(tuán)隊(duì),在梅麗莎·夏皮羅和首席財(cái)務(wù)官馬克·韓伯格的領(lǐng)導(dǎo)下,迅速反應(yīng),重新安排股東年會(huì)。

奇跡一般,他們的“即興創(chuàng)作”奏效了,我們的無觀眾網(wǎng)上股東大會(huì)召開了。我和伯克希爾哈撒韋副董事長(zhǎng)之一格雷格·阿貝爾兩人一起坐在主席臺(tái)上,面對(duì)的是一片黑暗的巨大會(huì)場(chǎng),1.8萬個(gè)空無一人的座位,還有一臺(tái)攝像機(jī)。事先根本沒有彩排,我和格雷格也是在“表演開始”前45分鐘才剛到達(dá)會(huì)場(chǎng)。

多虧我那位超棒的助理黛比·博薩內(nèi)克幫了我大忙。她在47年前就加入伯克希爾哈撒韋公司了,那時(shí)她還是個(gè)17歲的小姑娘。黛比整理了大約25張幻燈片,上面展示了我在家里收集整理的各種資料和數(shù)據(jù)。那些我并不知道姓名的操作電腦和攝像機(jī)的能手,組成一個(gè)高效的團(tuán)隊(duì),按照正確的順序把幻燈片投影到了屏幕上。

雅虎網(wǎng)全球各地實(shí)時(shí)直播伯克希爾股東大會(huì),全球收看直播人數(shù)創(chuàng)下紀(jì)錄。CNBC主持人貝基·奎克在新澤西州的家里網(wǎng)絡(luò)連線向我們提問。公開收集的問題有好幾千個(gè)問題,這些問題大多數(shù)來自股東早些時(shí)候發(fā)給她的電子郵件,小部分是來自我和格雷格在臺(tái)上回答提問的四個(gè)小時(shí)期間觀眾發(fā)給她的電子郵件。我們吃了好多喜詩的花生糖和巧克力軟糖,喝了好多可口可樂,這確保我們有足夠的營(yíng)養(yǎng)和精神回答四個(gè)小時(shí)的提問。

今年2021年5月1日,我們計(jì)劃辦成一場(chǎng)更好網(wǎng)絡(luò)股東年會(huì)。這一次,我們還是要依靠雅虎和CNBC來進(jìn)行一次完美無缺的股東大會(huì)直播。雅虎將于美國(guó)東部時(shí)間(夏令時(shí))下午1點(diǎn)開始直播。你只要點(diǎn)擊下面的網(wǎng)址即可收看直播:https://finance.yahoo.com/brklivestream。

我們股東年會(huì)的正式會(huì)議,將于夏令時(shí)的美國(guó)東部時(shí)間下午5點(diǎn)開始,應(yīng)該會(huì)在下午5點(diǎn)半之前結(jié)束。在此前的1點(diǎn)半到5點(diǎn)之間為問答時(shí)間,我們將會(huì)回答各位股東提出的問題,由貝基從她精選的問題中一個(gè)問題接一個(gè)問題來提問。一如既往,我們不會(huì)預(yù)先知道會(huì)是什么問題。把你們想要震驚到我和芒格的問題,發(fā)給CNBC的女主持人貝基,她的電子郵箱是:BerkshireQuestions@cnbc.com。雅虎會(huì)在5點(diǎn)半之后結(jié)束直播。

現(xiàn)在來一通緊鑼密鼓,特大驚喜來了。今年我們的會(huì)議將改在洛杉磯舉行……為什么呢?因?yàn)槊⒏窦易÷迳即墶_@樣芒格就能與我同臺(tái)回答提問,在3個(gè)半小時(shí)的問答時(shí)段中奉獻(xiàn)他的智慧見解和辛辣評(píng)論。去年芒格沒能到奧馬哈參加股東年會(huì),我太想他了,而更主要的是,你們各位股東顯然也都太想芒格了。我們另外兩位副董事長(zhǎng)阿吉特·賈恩和格雷格·阿貝爾,將與我們一起坐在主席臺(tái)上,回答和他們主管領(lǐng)域相關(guān)的問題。

快上雅虎來參加我們伯克希爾股東年會(huì)吧。把你們最刁鉆最犀利的問題像核彈頭一樣直接拋給芒格吧!我們會(huì)很開心回答你們的問題,希望你們也能聽得開心。

當(dāng)然,更好的是將來我們又能面對(duì)面交流。我希望明年2022年就可以了,我預(yù)測(cè)肯定會(huì)的。

那些奧馬哈市的居民,那些攜帶優(yōu)質(zhì)產(chǎn)品參加我們股東年會(huì)展覽大會(huì)的伯克希爾旗下上百家企業(yè),還有我們公司總部的所有員工,都迫不及待地期待你們重回奧馬哈,參加一次真正的原汁原味的伯克希爾獨(dú)家風(fēng)味的股東年會(huì)。

董事長(zhǎng):沃倫·巴菲特

2021年2月27日

點(diǎn)評(píng):第9個(gè)大數(shù)據(jù)——巴菲特飛5000里去找老伙計(jì)。

這里有一個(gè)隱藏的大數(shù)據(jù),就是5000里。

巴菲特過去56年一直都是在伯克希爾公司總部所在城市奧馬哈,離他的辦公室很近,離他家也很近。今年卻改到5000里之外的洛杉磯舉辦。

為什么?

為了見老伙計(jì)芒格。

因?yàn)椴槔怼っ⒏衿綍r(shí)住在洛杉磯。

這意味著,90歲的巴菲特要冒著疫情還沒有完全解除的風(fēng)險(xiǎn),飛過2500公里,算成我們熟悉的華里是5000里,半個(gè)萬里長(zhǎng)城,去找97歲的芒格。

九十歲老人,冒著疫情風(fēng)險(xiǎn),飛行五千多里,相當(dāng)于從北京到上海開個(gè)來回,相當(dāng)于從北京一路開到香港,如此長(zhǎng)途跋涉去見老友,真的是非常重友情。

巴菲特說了,當(dāng)然這是因?yàn)槲姨肜吓笥衙⒏窳耍瑫r(shí)也是因?yàn)楝F(xiàn)場(chǎng)參加伯克希爾股東大會(huì)的那四萬多人,太想芒格了。還有全世界網(wǎng)上收看伯克希爾股東大會(huì)的億萬觀眾,也太想芒格了。

我打個(gè)比方,過去二十多年看巴菲特和老搭檔芒格兩個(gè)坐在主席臺(tái)上回答三個(gè)多小時(shí)的提問,都習(xí)慣了,就像看了20多年郭德綱和搭檔于謙一起上臺(tái)說相聲一樣。只看到巴菲特一個(gè)人上臺(tái)看不到芒格,就像只看郭德綱一個(gè)上臺(tái)卻沒看到于謙一樣。

當(dāng)然了,這樣比喻不太恰當(dāng),因?yàn)楣戮V和于謙表演相聲,都是有固定的本子,好多段子演了好多場(chǎng)了。但是巴菲特和芒格要回答三個(gè)半小時(shí)的股東提問,而且事前根本不知道問題是什么,難度大的多,而且下面有四萬多人,全球直播收看人數(shù)數(shù)以億萬。我這樣比喻,只是想說,看著兩個(gè)人同時(shí)坐在臺(tái)下幾十年了,習(xí)慣了,只看到巴菲特一個(gè)太不習(xí)慣了,就像郭德綱一個(gè)人上臺(tái)沒有于謙捧哏一樣很別扭。

巴菲特是伯克希爾的老大,絕對(duì)的老大,第一大股東,董事長(zhǎng),總經(jīng)理,芒格的股份還不到巴菲特的零頭,在股東大會(huì)回答問題時(shí),芒格說話的時(shí)長(zhǎng)也不到巴菲特零頭。每個(gè)問題,都是巴菲特回答之后,再問芒格一句,你有補(bǔ)充的嗎?多數(shù)情況下,芒格搖頭不語。但是芒格一般一言不發(fā),或者說一句,我沒有話說,跟一言不發(fā)還是一樣。但是芒格一旦發(fā)言,往往一針見血,相當(dāng)辛辣,聽著很過癮,很受用。

以前不懂相聲,聽郭德綱和于謙說相聲,覺得于謙這個(gè)捧哏沒有多少詞,和郭德綱一比根本不重要。聽的多了,才慢慢明白,沒有好的捧哏,就沒有那個(gè)味了。

但是芒格和巴菲特搭檔回答問題,絕對(duì)不是捧哏這樣的小角色。其實(shí)我們希望聽芒格說出巴菲特不能說或者不愿意說的話,甚至有些金句是只有芒格才能說得出的話。

巴菲特是公司老大,如同一國(guó)之主,出言極其謹(jǐn)慎,不能隨意說話,容易得罪人,容易讓人誤解,這會(huì)影響整個(gè)集團(tuán)36萬多個(gè)員工的飯碗。

而芒格的角色只是一個(gè)副董事長(zhǎng),不負(fù)責(zé)公司實(shí)際的經(jīng)營(yíng)管理,不做出最終的決定,所以他的角色有些話就能說。芒格這個(gè)人又非常有智慧,很多時(shí)候講的話聽起來很辛辣,卻自有分寸。比方說,2月24日在Daily Journal股東大會(huì)上芒格直言:“我認(rèn)為中國(guó)人在管理經(jīng)濟(jì)方面表現(xiàn)得非常精明能干,在管理經(jīng)濟(jì)方面比我們?nèi)〉昧烁玫某煽?jī)。我認(rèn)為這種情況可能會(huì)持續(xù)下去。”

跟看NBA籃球比賽一樣,缺誰誰重要,缺了誰才發(fā)現(xiàn)誰的重要性。去年5月股東大會(huì),芒格因?yàn)楫?dāng)時(shí)疫情,96年的高齡,實(shí)在不方便過來。感覺巴菲特盡管有阿貝爾這個(gè)第二代管理人搭檔,但遠(yuǎn)遠(yuǎn)不如芒格和巴菲特多年搭檔那么有意思。

我準(zhǔn)備今年先找時(shí)間好好重讀一下芒格那本《窮查理寶典》,重溫芒格過去在股東大會(huì)上的妙語集錦,還有他那著名的芒格十一講,十一篇演講,篇篇精彩,特別是第三講和第十一講,我最喜歡。

期待今年五一放假,上網(wǎng)聆聽巴菲特和芒格兩位90多歲高齡創(chuàng)造出56年兩萬八千多倍神奇業(yè)績(jī)的投資大師再次同臺(tái)。快看,芒格也來啦!

劉建位

2021年3月5日于上海

(作者劉建位是匯添富基金公司首席投資理財(cái)師,本文僅代表個(gè)人觀點(diǎn),并不構(gòu)成任何投資建議。)

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司