- +1

海外護(hù)膚品牌這座五指山,正在崛起的薇諾娜、玉澤能翻越嗎?

文/ 螳螂財經(jīng)(ID:TanglangFin)

作者/ 伊寧

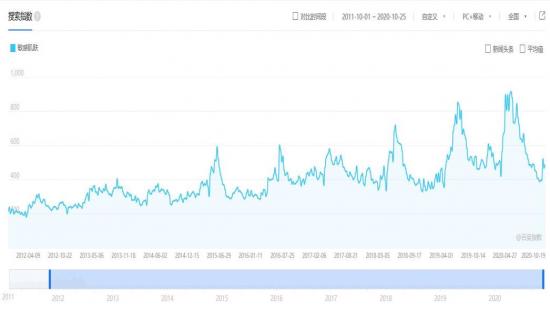

中國人的皮膚問題正在變得越來越普遍。根據(jù)百度平臺,從2011年至今搜索“敏感肌”相關(guān)內(nèi)容的指數(shù)逐步上升,并且在每年2-5月春季干燥過敏高發(fā)季節(jié)呈現(xiàn)出明顯的階段性搜索高峰。

原先只是單純補(bǔ)補(bǔ)水的普通護(hù)膚品也變得雞肋起來,相反,專注于特定膚質(zhì)人群以及強(qiáng)功能化學(xué)成分的功能性護(hù)膚品賽道脫穎而出,成為新的風(fēng)口。2020年原本是疫情下“灰色”的一年,卻也意外推動了諸如薇諾娜、玉澤、HFP等國產(chǎn)護(hù)膚品牌的爆發(fā)涌現(xiàn)。

風(fēng)起于青萍之末,功能性護(hù)膚賽道的崛起絕非偶然,那么,在海外護(hù)膚品的品牌優(yōu)勢之下,

國產(chǎn)品牌為何能殺出一條路來?這條路又能走多遠(yuǎn)呢?

海外品牌重壓之下,國產(chǎn)功能性護(hù)膚品牌的踽踽逆襲路

可以說,在很長的一段時間里,我國的化妝品市場都被歐美等海外品牌所牢牢壟斷。根據(jù)前瞻產(chǎn)業(yè)研究院數(shù)據(jù)顯示,2015年百貨渠道前二十品牌中只有上海家化的佰草集這一個國產(chǎn)品牌,而且排名僅在第8,其他19個均為來自歐美和日韓的外資品牌。

盡管這種現(xiàn)象在近年來有所好轉(zhuǎn),但2019年中國護(hù)膚品市場排名前十中,海外品牌依舊占據(jù)六席,而國產(chǎn)護(hù)膚品品牌只占據(jù)四席。那么,在如此強(qiáng)大的敵人面前,該怎么做才能迎來屬于國產(chǎn)自己的春天呢?

“螳螂財經(jīng)”認(rèn)為答案是錯位競爭策略。在很長一段時間內(nèi),海外品牌基本上都是大單品策略,以其長期的營銷和口碑占據(jù)了國人的心智,但并不是所有人都買的起,這也給了國貨護(hù)膚品一絲機(jī)會。

主打性價比可以避開與海外品牌的正面對壘,但真正讓國貨護(hù)膚品起飛的還是功能性護(hù)膚賽道。在海外品牌勢大的情況下,這個賽道意外的還是一片待挖掘的藍(lán)海。

功能性護(hù)膚品這一概念最早可追溯至1998年海外品牌歐萊雅旗下主打?qū)I(yè)敏感肌膚護(hù)理品牌薇姿在中國市場的進(jìn)軍,但由于海外人群與國人皮膚問題的差異,事實上海外品牌很難做到完全針對國人皮膚問題的產(chǎn)品,而這給了國貨護(hù)膚品冒頭的機(jī)會。

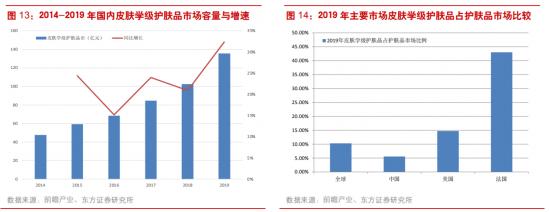

據(jù)《國人肌膚現(xiàn)狀調(diào)查》顯示,72%的國民皮膚正處于亞健康狀態(tài),其中35% 以上女性屬于敏感肌人群。隨著問題皮膚人群比例的上升,15年以后功能性護(hù)膚賽道的市場規(guī)模增速明顯。根據(jù)歐睿數(shù)據(jù),2019年全球皮膚學(xué)級護(hù)膚品市場容量超過140億美元,中國皮膚學(xué)級護(hù)膚品市場容量達(dá)到136億元人民幣,中國市場2014-2019年市場復(fù)合增長23.2%,增速遠(yuǎn)高于同期國內(nèi)化妝品9.9%的復(fù)合增速以及護(hù)膚品行業(yè)10.1%的復(fù)合增速。

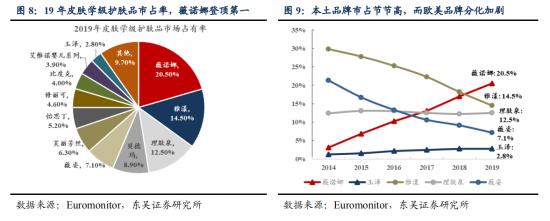

國貨護(hù)膚品看到了這條賽道背后巨大的商機(jī)并且抓住了機(jī)會。據(jù)Euromonitor統(tǒng)計,2019年國內(nèi)皮膚學(xué)級護(hù)膚品市場中,國產(chǎn)專注敏感肌的護(hù)膚品品牌薇諾娜以20.5%(+3.5 pct)市占率,超越雅漾成為第一。

而反觀歐美大牌,則分化明顯。總的來看進(jìn)口品牌占據(jù)了72.7%的市場份額,與2014年的89.3%相比下降了16.6pct。其中,雅漾和薇姿都出現(xiàn)了較大的份額下滑,芙麗芳絲、理膚泉及貝德瑪則相對穩(wěn)定。

但不同于國內(nèi)中高端護(hù)膚品市場長期以來呈現(xiàn)的海外品牌一枝獨秀的競爭格局,近幾年來本土的功能性護(hù)膚品牌(特別在專注于敏感肌修護(hù)領(lǐng)域)憑借著與歐美品牌既有相似又有差異化的成長路徑,一定程度上實現(xiàn)了在這一細(xì)分品類上市場份額的逆襲。那么,不同于其他行業(yè)馬太效應(yīng)新生品牌難以出頭,在海外品牌占據(jù)更大的知名優(yōu)勢下,為何國產(chǎn)品牌仍有出頭的機(jī)會呢?

海外護(hù)膚為王,2020為何成國產(chǎn)品牌崛起之年?

一提到泡面,你腦海中會出現(xiàn)什么品牌?康師傅、今麥郎和統(tǒng)一。那么提到飲料呢?可口可樂和雪碧。在許多行業(yè)一旦有品牌做出了知名度,那么新品牌就很難有立足之地。這是由于產(chǎn)品體驗差異不大,在選擇的時候顧客更傾向于聽說過的品牌。

但護(hù)膚品行業(yè)似乎不是這樣,作為日化的護(hù)膚品,研發(fā)門檻較低,決策時間短,消費(fèi)頻次高,其受眾基數(shù)也非常大,男女老少皆可用,在體驗結(jié)果上差異沒有非常大。除此之外,由于每個人的膚質(zhì)劃分層次較多,針對性也較強(qiáng),市場空間很大。

哪怕如今很多時候提起護(hù)膚品牌,我們第一時間想到的是海藍(lán)之謎等海外知名品牌,但值得注意的是,其價格也比較高昂,占據(jù)的主要是高端市場,如修麗可單品定價氪上千元,日本雪肌精單品定價也不會低于270元。反觀之國產(chǎn)品牌薇諾娜“舒敏特護(hù)霜”50g定價268元,而理膚泉“SOS”安心霜40g定價285元,整體價格區(qū)間接近。

雖然薇諾娜、HFP、玉澤等新銳護(hù)膚品牌在2020年逆襲爆紅,但實際上這三個品牌成立時間最早的都超過了6年,之所以在2020年這個特殊的年份爆紅,與疫情脫不開關(guān)系。

進(jìn)入疫情“新常態(tài)”后,口罩成為生活中必不可少的物品。長期佩戴口罩給皮膚帶來的損傷,導(dǎo)致超過六成的消費(fèi)者產(chǎn)生了佩戴口罩引發(fā)的皮膚敏感、屏障受損等問題,肌膚健康、肌膚屏障修護(hù)更受消費(fèi)者重視,線上護(hù)膚消費(fèi)增速更快。

除了疫情助推以外,新消費(fèi)群體的消費(fèi)習(xí)慣和意識的改變也是國產(chǎn)新品牌逆勢增長的重要原因。天貓雙11的數(shù)字顯示,90后無論在下單件數(shù)上還是在金額上,都趕超了80后,這一標(biāo)志性的轉(zhuǎn)折意味著,一個新的消費(fèi)時代的到來。作為消費(fèi)主力的Z時代,相比起品牌更關(guān)注產(chǎn)品的成分是否適合自己。根據(jù)美麗修行數(shù)據(jù)顯示,當(dāng)前有69%的用戶會據(jù)美麗修行數(shù)據(jù)顯示,當(dāng)前有69%的用戶會查看產(chǎn)品的全成分表,有38%的用戶會點擊成分表中的成分并進(jìn)行信息查看,還有1.9%的成分并進(jìn)行信息查看,還有1.9%的用戶會直接通過成分篩選產(chǎn)品。

不僅如此,追求個性在經(jīng)濟(jì)發(fā)展迅速的背景下成長的Z世代對于國產(chǎn)有著更高的好感。TOPHER《2020中國她消費(fèi)白皮書》數(shù)據(jù)顯示,42%的消費(fèi)者更愿意選擇國產(chǎn)化妝品牌,且有60%的消費(fèi)者表示,在初次體驗國貨后,有再次購買的意向。

如果說龐大的受眾基礎(chǔ)是國產(chǎn)品牌生長的養(yǎng)分,那么成熟的電商渠道則是國產(chǎn)品牌生根發(fā)芽的土壤。具備標(biāo)準(zhǔn)化程度高、使用周期短、體積較小、價格適中、復(fù)購率高等特點的護(hù)膚品,非常適合通過電子商務(wù)渠道進(jìn)行銷售。

以往,一個新品牌想要做到比較高的知名度,不僅要通過地推、海報、廣告等燒錢的宣傳推廣,還要在很多城市開無數(shù)的線下店,才能積累100萬粉絲。但是在互聯(lián)網(wǎng)時代,新品牌從初出茅廬到成為百萬粉絲的店鋪,可能只需要6個月。

在京東、淘寶、拼多多三分天下的電商時代,一個新品牌誕生的門檻與成本相較于傳統(tǒng)線下時期降低了許多通過電商平臺可以非常直接快速地觸達(dá)精準(zhǔn)的目標(biāo)消費(fèi)用戶,省下了一大筆門店建設(shè)和廣告宣傳的費(fèi)用,并且與消費(fèi)者的聯(lián)系更加輕易,使得新品的試錯成本更低。

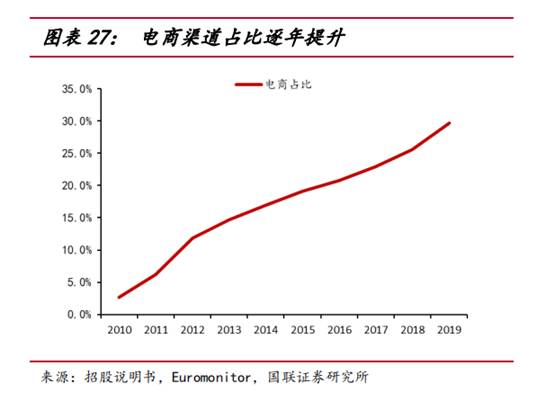

電商已經(jīng)成為護(hù)膚品行業(yè)占比最大的渠道。在已經(jīng)粉塵化的渠道觸達(dá)上,國產(chǎn)護(hù)膚品通過一系列渠道紅利,比如電商渠道、小紅書抖音等內(nèi)容渠道,實現(xiàn)了消費(fèi)者的觸達(dá)和自身品牌的騰飛。根據(jù)Euromonitor的統(tǒng)計,化妝品電商渠道銷售額占比從2014年的16.0%快速上升至2019年的30.3%,其中護(hù)膚品在2019年電商占比達(dá)到30%,成為占比最大的渠道。

功能性護(hù)膚賽道,國產(chǎn)品牌怎樣才能走得更遠(yuǎn)?

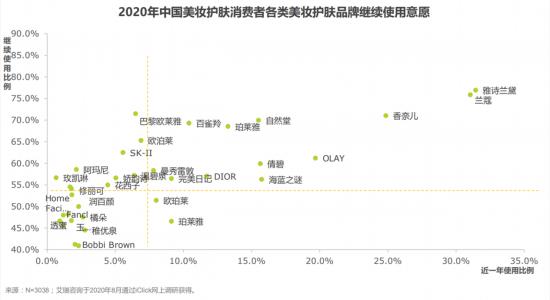

盡管國產(chǎn)護(hù)膚品牌有崛起之勢,但目前海外品牌依舊占據(jù)大多數(shù)消費(fèi)者的心智。根據(jù)艾瑞咨詢調(diào)研數(shù)據(jù)顯示,目前中國美妝護(hù)膚消費(fèi)者相較于國貨品牌,在最近一年對于國際品牌整體復(fù)購意愿更高。這是由于外資美妝護(hù)膚公司日積月累,消費(fèi)者的口碑強(qiáng)信賴程度更高。

要想在功能性護(hù)膚賽道這條道路上走得更遠(yuǎn),那么國產(chǎn)護(hù)膚品就不應(yīng)該因為眼前小小的勝利而忘乎所以,更應(yīng)該做的還有兩件事。

“螳螂財經(jīng)”認(rèn)為,第一就是建立獨占技術(shù),形成自身的護(hù)城河。國貨護(hù)膚品牌在技術(shù)方面一直為人詬病,一般來說成熟的外資護(hù)膚品通常是和全球知名實驗室合作,有能力買斷最新的護(hù)膚成分,使得某一特定膚質(zhì)人群使用過后實現(xiàn)更好的效果,比如skii之于油皮親媽。

但這并不應(yīng)該成為國貨護(hù)膚品牌的弱點,拿薇諾娜舉例,如今其品牌在敏感肌人群中享有一定的知名度,如何更加擴(kuò)大這種知名度?技術(shù)和效果才是硬道理。即使國內(nèi)化妝品行業(yè)無論是在人才還是技術(shù)水平上較海外品牌仍存在差距,但這并不意味著國貨護(hù)膚品牌不可以另辟蹊徑,比如說并購,3月2日就有消息稱國內(nèi)美妝市場領(lǐng)軍企業(yè)逸仙電商收購了國際高端護(hù)膚品牌Eve Lom。

對于國貨護(hù)膚品來說,技術(shù)不夠可以花錢買來,通過收購海外的一些護(hù)膚品牌也可以使得國產(chǎn)護(hù)膚品牌得到更多更高尖的技術(shù)。把這種技術(shù)運(yùn)用到自身產(chǎn)品上來,就將使其產(chǎn)品效果得到更進(jìn)一步的提升。

除了獨占技術(shù)以外,由于護(hù)膚品行業(yè)本身在效果和體驗上差別比較細(xì)微,大多數(shù)時候拼的正是各品牌的認(rèn)知能力,像我們耳熟能詳?shù)母鞔蠛M庾o(hù)膚品牌海藍(lán)之謎、skii神仙水都是由于其憑借著營銷和口碑雙重攻擊下,使得用戶產(chǎn)生根深蒂固的認(rèn)知并且樂意掏錢購買。

與海外品牌相比,國貨品牌的認(rèn)知僅僅差的是時間和營銷。在很多情況下甚至國貨品牌會借助海外品牌的一個認(rèn)知度打著“平替”的旗號進(jìn)行營銷,這個能夠有效在短時間內(nèi)打開品牌的知名度卻也是一把雙刃劍很有可能被反噬。

互聯(lián)網(wǎng)時代信息爆炸,一款國貨產(chǎn)品想打開知名度變得容易也變得更加艱難,除了小紅書、直播電商、明星代言等方式手段,如何讓一款產(chǎn)品達(dá)到完美日記那樣爆火出圈,是國貨護(hù)膚品們值得深思的問題。

此內(nèi)容為【螳螂財經(jīng)】原創(chuàng),

僅代表個人觀點,未經(jīng)授權(quán),任何人不得以任何方式使用,包括轉(zhuǎn)載、摘編、復(fù)制或建立鏡像。

部分圖片來自網(wǎng)絡(luò),且未核實版權(quán)歸屬,不作為商業(yè)用途,如有侵犯,請作者與我們聯(lián)系。

螳螂財經(jīng)(微信ID:TanglangFin):

?泛財經(jīng)新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創(chuàng)作者;

?重點關(guān)注:新商業(yè)(含直播、短視頻等大文娛)、新營銷、新消費(fèi)(含新零售)、上市公司、新金融(含金融科技)、區(qū)塊鏈等領(lǐng)域。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司