- +1

流動性經濟學|通脹灰犀牛

“如果你調戲通貨膨脹,它一定會嫁給你”。最肆無忌憚的“調戲”,莫過于將一切分析和政策建議都建立在低通脹基礎之上。時下最流行的現代貨幣理論(MMT)者提出的政策建議的邏輯起點就是:通貨膨脹不是緊約束。反之,如果通脹是緊約束,廉價貨幣與赤字融資相結合的政策空間就比較小。如果說MMT的實踐在2008年之后阻止了一場大蕭條,以及在應對新冠疫情中阻止了一次經濟危機,那么,下一個十年,MMT的政策建議或可能被證偽。

通脹已經歸來,雖然預期相對溫和。美林時鐘或將再次轉動,通脹交易的價值也會顯現。相對寬松的貨幣環境,也是建立在低通脹預期基礎之上。債券牛市和風險資產價格的上漲,建立在無風險收益率和通脹風險溢價持續下行的基礎之上。所以,通脹必將引起大類資產配置邏輯的大轉變。對于風險資產估值而言,這是一頭若隱若現的重量級灰犀牛。

20世紀八九十年代以來,全球通脹的特征事實是:

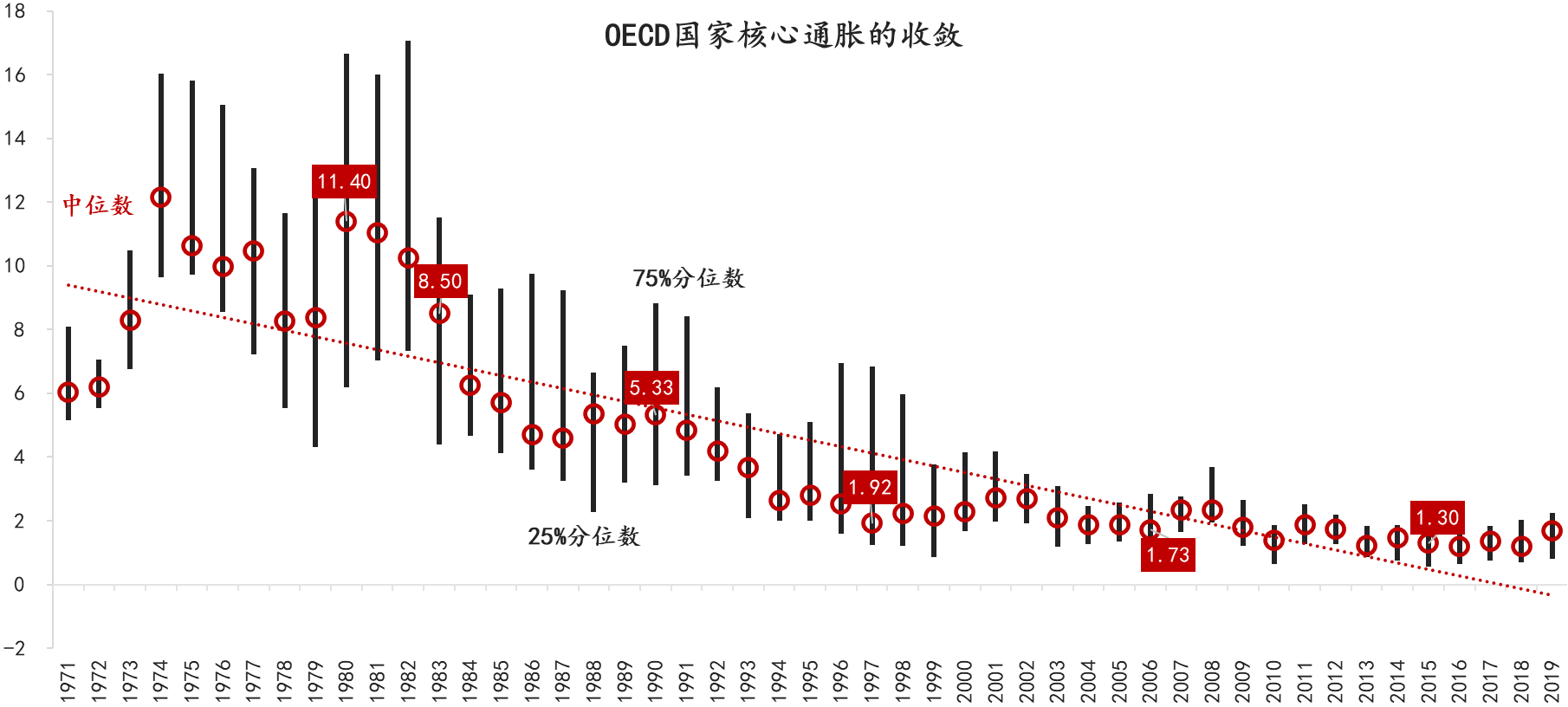

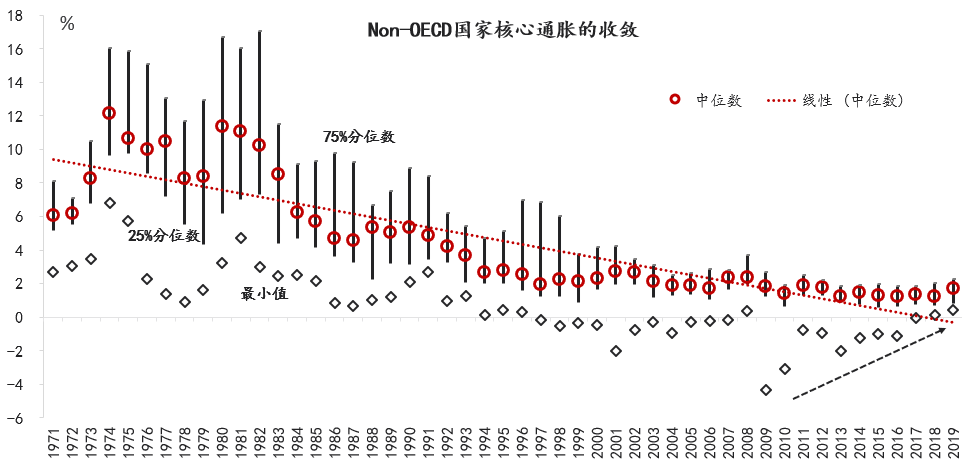

第一,通貨膨脹率持續下行,至20世紀末,OECD國家核心通脹的中位數已降至2%以下,其中部分國家開始出現通縮,非OECD國家核心通脹的中位數降至3.5%,較90年代初分別下降4和6個百分點。

第二,無論是發達國家或發展中國家內部,還是彼此之間,通脹都經歷了大收斂。2008年金融危機之后,組間通脹的收斂特征更加明顯,至2019年末,發達國家通脹率中位數分別為1.7%,發展中國家為2.24%。

第三,通貨膨脹率的波動性下降,聯動性增強。比較而言,整體(headline)價格通貨膨脹率的聯動性較核心通脹更強。

本世紀以來,OECD國家核心通脹中位數基本運行在2%上下0.5個百分點范圍內波動,非OCED國家的波動區間為4%上下1個百分點,四分位數間距(IQR)高度重合(圖1)。

圖1:OECD與Non-OECD國家核心通脹率的變化。 數據:OECD,東方證券財富研究中心

馴服通脹,央行居功至偉。至少最近十多年來,通脹已經不在是貨幣政策的硬約束。但2008年金融危機之后,三大轉變——全球化、人口結構、貨幣政策框架——悄無聲息地為中長期內全球通脹的上升埋下了伏筆。

第一,從深度全球化到全球化再平衡。上世紀八九十年代以來的深度全球化(價值鏈貿易+金融全球化)是全球性低通脹的大背景,價值鏈貿易降低了中間品投入成本,不同國家要素稟賦的互補性提升了效率,降低了勞動成本,但效率優先的全球化進程正在調整,國家安全和碳排放等效率以外的維度重要性凸顯,全球化或難再成為價格壓抑的增量。

第二,全球人口結構在2015年前后出現大轉折,勞動人口比例出現峰值并開始下行。“中國出口什么,什么就便宜”的時代隨著中國人口紅利的消失漸行漸遠。老齡化不僅從供給端產生勞動成本上升的壓力,從需求端也會相對增加消費(老齡人口只消費,不生產)。

日本老齡化與低通脹并存的現象常被作為一個反例,以反駁老齡化產生通脹的假說。有大量經驗證據表明,人口老齡化會產生通脹壓力,但由于影響通脹的因素很多,如果其他因素對沖了人口因素,通脹就不會形成。日本的特殊性在于,一方面,日本的老齡化發生在全球,尤其是亞洲勞動年齡人口持續增加的時期;另一方面,始于上世紀80年代的產業鏈外遷,實際上“借用”了他國勞動力進行生產。但是,當下是人口結構的全球大反轉。

第三,后危機時代投放的海量貨幣覆水難收。量化寬松政策治標不治本,債務驅動的需難以形成真實的通脹。貨幣從來不是通脹的充分條件,而是必要條件,大通脹極少在貨幣“大放水”的情況下出現。2020年新冠疫情沖擊與2008年大危機的沖擊存在本質不同,政策應對的方式也有較大差異。新冠肺炎疫情期間,美國M2增速創下二戰后的峰值,居民儲蓄和勞動份額陡增。隨著美聯儲轉而盯住平均通脹目標,其對短期通脹的容忍度將有所提升。這些轉變和差異可能終止2008年之后的低通脹環境,量化寬松的貨幣政策不會引發通脹的邏輯在將來可能被證偽。

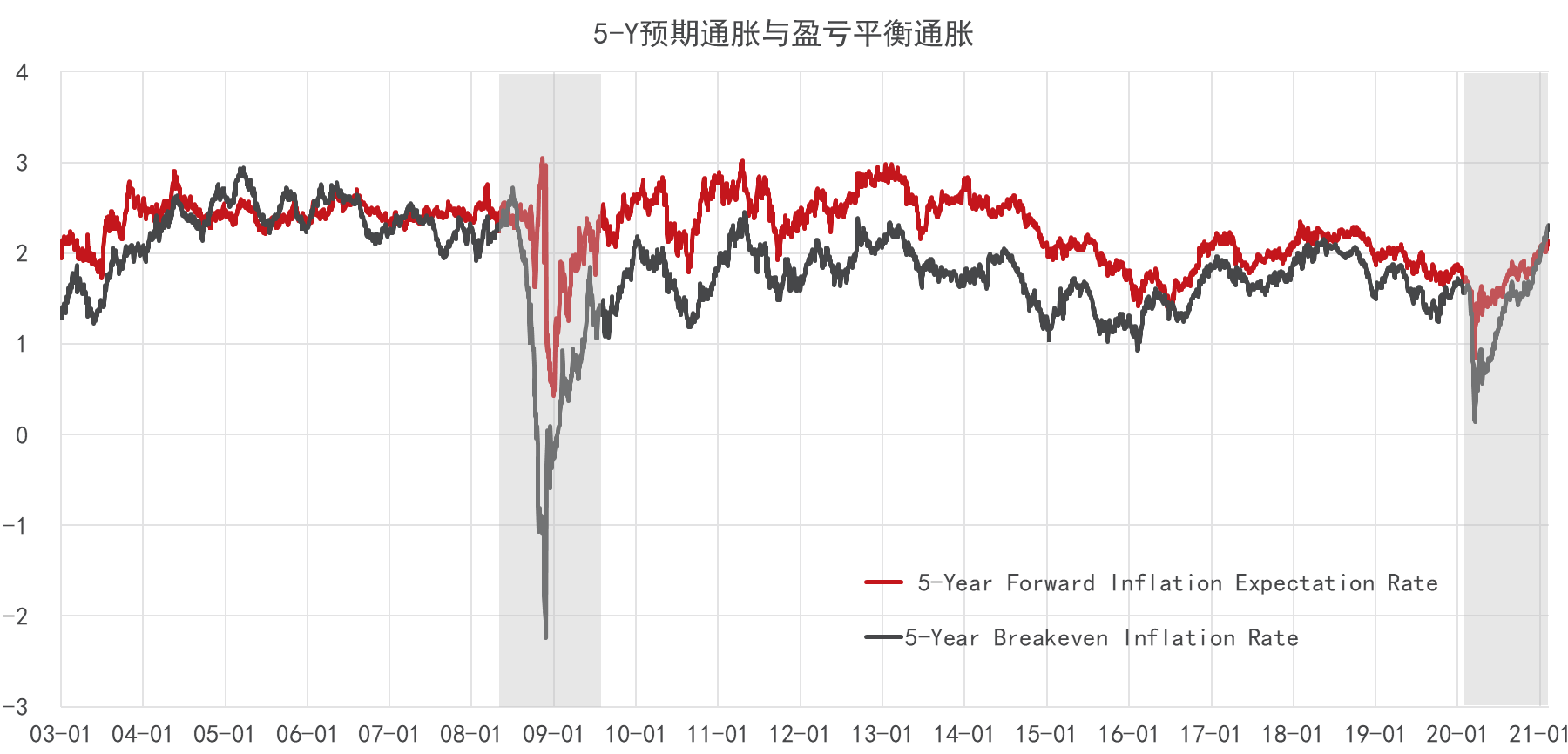

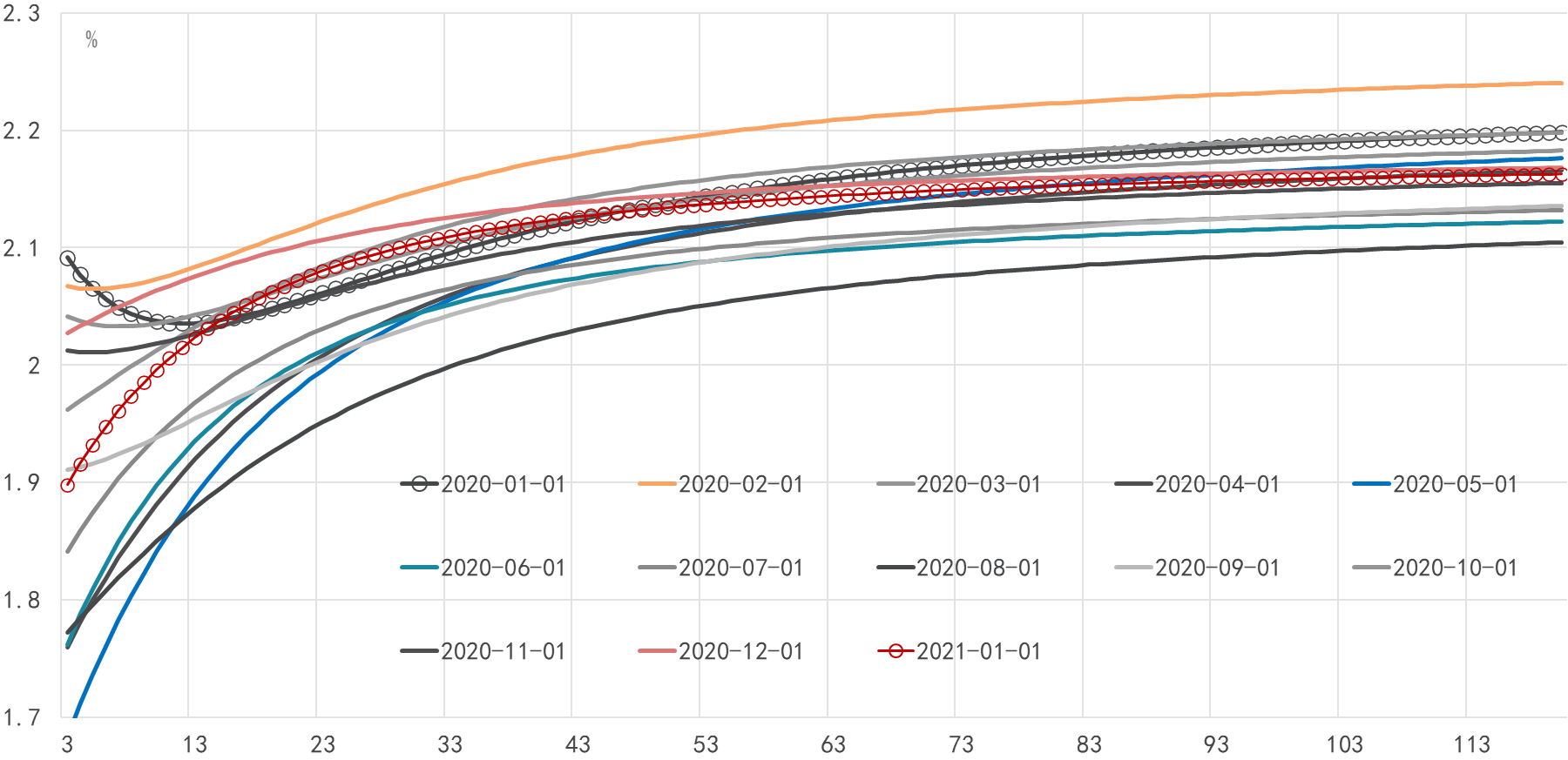

由于美元和美聯儲的特殊地位,美國通脹走勢具有全球性影響。2020年2季度以來,美國消費物價指數觸底反彈,核心CPI同比目前已升至1.6%。金融市場5年或10年期盈虧平衡(breakeven)通脹已經超過2%(圖2),升至2014年以來的最高水平。基于調查的預期通脹率也顯示,未來一年內通脹率突破2%已成為一致預期(圖3)。通脹預期的形成已經扭轉了債券收益率的倒掛,3年以內仍運行在0-0.2區間,5年期達到0.5%,10年期已經從2020年8月的0.55%回升至1.2%。美聯儲主席鮑威爾2月份在紐約經濟俱樂部的最新表態是維持零利率,未考慮縮表,適度容忍2%以上的通脹,直到實現充分就業。

所以,短中期名義利率仍將低位運行,實際利率還將持續運行在負值區間。名義利率繼續上行是大概率事件。 利率曲線陡峭化趨勢還將延續。

圖2:美國5Y盈虧平衡通脹率和預期通脹率。 數據來源:費城聯儲,東方證券財富研究中心

圖3:美國預期通脹的期限結構(3M-120M)。 數據來源:費城聯儲,東方證券財富研究中心

筆者在2020年10月發表的《通脹,等風來》一文中詳細闡述了上述三大結構性轉變。由于它們都是慢變量,其對通脹的影響也需要在長時間內體現。對于短期通脹走勢,筆者所等之風有兩類,目前均已兌現。

一者是大宗商品新一輪的超級周期。通脹既是結果,也是驅動力。摩根大通分析師克拉諾維奇(M. Kolanovic)在2月的最新報告中表示,世界已經進入一個新的大宗商品超級周期,其中一個依據就是通脹升溫。

二者是美國2020年選舉的結果,拜登獲勝將加碼通脹預期。這不僅意味著更加寬松的財政政策和貨幣政策,更預示著整個政治-意識形態的轉變,即進步主義的復興,這是對新自由主義的一次“撥亂反正”。它被認為是美國社會貧富分化加劇的原因。拜登新政的目標函數是分配正義,其力推的《提高工資法案2021》(Raise the Wage Act of 2021)或將成為自下而上打通通脹傳導鏈條的那把“梭子”。由于民主黨是支持提高最低工資的,又掌控參議院多數席位,且法案的始作俑者桑德斯又當選為新一屆參議院預算委員會(Senate Budget Committee)主席,大概率將通過參議院審議,最快可能于年內付諸實施。

我們的研究發現,提高最低工資對通貨膨脹有顯著的推動作用,雖然其幅度不可夸大。以食品雜貨行業為例,Renkin et al.(2020)發現,最低工資上漲10%,食品雜貨價格就會上漲0.36%——食品雜貨價格的最低工資彈性等于0.036。值得強調的是,食品雜貨成本的工資彈性與0.036并沒有統計上的差異——最低工資的增長完全傳遞給了價格。消費者將完全承擔食品雜貨行業最低工資的增長。

可供參考的,是約翰遜時期的1966年《勞動法》修正案。1967和1968年連續兩年提高。以2009年美元計算,1968年的真實最低工資約等于10美元,至今仍為二戰后的峰值,比2020年底高出近4美元。1966年修正案是在勞動力市場偏緊的狀況下實施的,它直接導致了物價的上漲。整體通脹率和核心通脹率均于1968年初突破4%,至1970年達到6%。所以,70年代的滯脹并非始于1973年石油危機,1967-1968年最低工資的提升已經在開始預熱。

通脹預期的升溫必然形成對利率形成向上的牽引力,尤其是長端利率。而利率的提升會侵蝕金融機構的資產負債表。以銀行為例,其基本特征就是負債久期比資產久期長,美國銀行業的差值約等于4。久期是利率敏感度的粗略估計。100bp的利率上行,將使得負債增值超過資產增值4%(4*100bp)。假設杠桿率(負債/權益)等于10,所有者權益將縮水40%(Howell,2020,p.81)。這就解釋了為何金融危機發生在美聯儲加息時期,而加息往往又源于對通脹的擔憂。所以,華爾街歷來站在通脹的對立面,歷史上多以對金本位的信仰表現出來。

雖然通脹預期已經在爬升,但即使是在中長期內,也比較溫和。之所以如此,一者是因為路徑依賴,畢竟市場已經習慣了低通脹的環境,而對未來的預期大多是對歷史的線性外推;二者,仍有多重因素對通脹形成了壓抑,比如需求側的債務負擔和貧富分化等,供給側的技術進步等等。從長周期看,誰又能保證,70年代就是戰后大通脹時代的終結呢?

通脹是不同要素做加減法。后危機時代的三大結構轉變都有助于物價水平的回升。市場預期的弱美元和大宗商品新周期也是重要推動力。由于勞動成本是物價的最主要組成部分,提高最低工資將直接拉動物價上漲。這一方面會導致企業利潤份額下降,另一方面會提升名義利率,使得風險資產價格重估,提高金融機構資產負債表的久期風險。中長期內,通脹預期的升溫所產生的連鎖反應不可小覷。

美聯儲主席鮑威爾2月份在紐約經濟俱樂部的最新表態是維持零利率,未考慮縮表,適度容忍2%以上的通脹,直到實現充分就業。假如通脹反彈的幅度和持續性超預期,美聯儲對充分就業的承諾還可信嗎?不禁要問,MMT還能走多遠?

(作者邵宇為東方證券首席經濟學家,陳達飛為東方證券宏觀研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司