- +1

張坤的神話不可持續

原創 Eastland 虎嗅APP 收錄于話題#張坤1個

作者|Eastland

2020年12月17日,易方達旗下“藍籌精選混合型證券基金”(代碼005827)開始限制大額申購(限每日2000元)。

2021年2月10日,基金單位凈額達到3.53元歷史高位。截至2月26日,單位凈額回落到2.99元,七個交易日回調幅度達15.3%。

“易方達藍籌精選”成立于2018年9月5日,為契約型開放基金,存續期限不定,管理人為易方達基金管理有限公司,起始份額26.14億份。

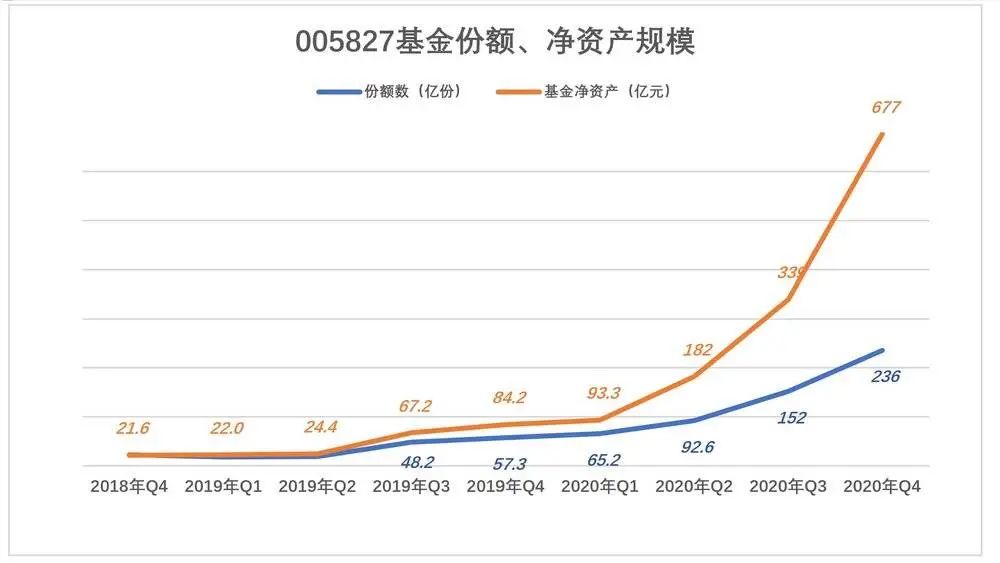

截至2020年12月31日,基金份額增至236.2億,基金凈資產達677億,份額凈值累計增長率為186.6%,同期業務比較基準收益率為29.2%,張坤“跑贏”157.4個百分點。

(注:該基金投資標的涵蓋A股、港股和債券。股票配置的重點行業為消費、科技、醫藥、機場等。業績比較基準為:滬深300指數收益率x45%+中證港股通綜合指數收益率x35%+中債總指數收益率x20%)

2020年末,張坤管理的“易方達藍籌精選混合”凈資產677億、“易方達優質企業三年持有混合”凈資產105億、“易方達新絲路靈活配置混合”凈資產57.6億、“易方達中小盤混合”凈資產401億、“易方達亞洲精選股票”凈資產11.3億,凈資產合計1255億。張坤是首位管理規模超過千億的基金經理,成為新晉的“公募一哥”。

2021年春節后風云突變,張坤管理的基金凈值縮水,坊間對張坤個人能力的評價出現兩極分化。

本文通過大量詳實數據,還原張坤操盤“易方達藍籌精選”的全過程,探究他成為一代明星基金經理的軌跡。

2018年Q4~2019年Q2:低調增長

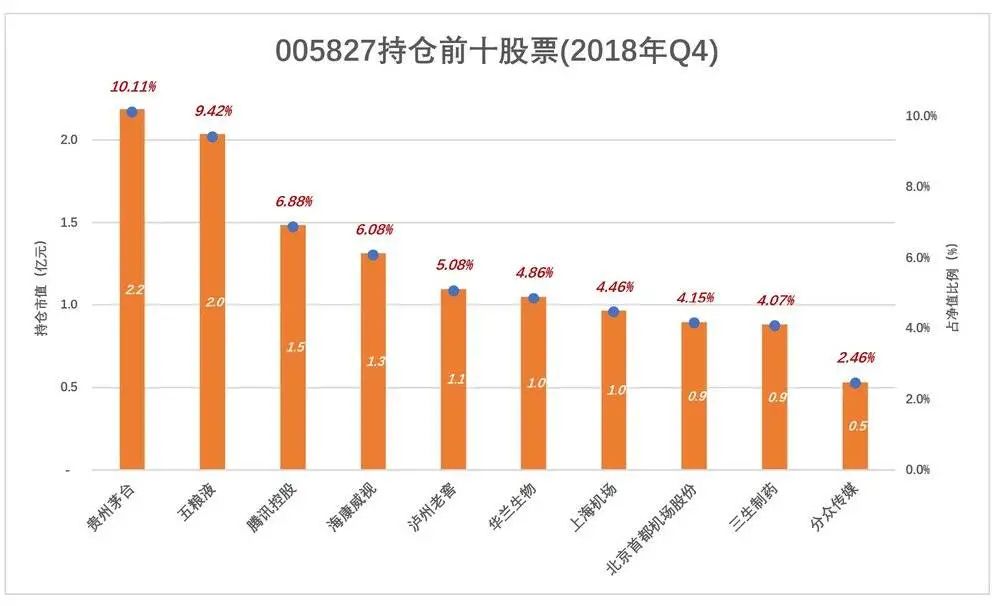

2018年Q4

2018年Q4是新基金建倉階段,基金經理張坤開始試探性地買入股票。截至2018年12月31日,持有31只股票,總市值14.3億,占基金凈資產的66.1%。

2018年Q4,A股市場震蕩下跌,滬深300指數下跌12.45%,上證指數下跌11.61%。香港市場同樣下跌,恒生指數下跌6.99%,恒生中國企業指數下跌8.11%。

張坤操盤的易方達藍籌精選凈值縮水5.29%,年末每份凈值0.947元,份額總數22.8億份(較起始份額減少3.3億份)。

建倉伊始,張坤對白酒的喜愛表露無遺。十大重倉股當中,茅臺、五糧液、瀘州老窖占據三席,年末市值53.2億、占基金凈值的24.6%。

2019年Q1

進入2019年,張坤清空了31只股票中的23只,并斥資近2億購入香港交易所。一季度末,該基金只持有9只股票,倉位(持股市值占基金凈資產的比例)略微提高到68.3%。

個股方面,張坤適時減持了茅臺、五糧液,套現約22億元,但持有的瀘州老窖從250萬股增持至295萬股。截至2019年一季度末,三只白酒股市值合計61.8億、占基金凈值的比例提高到28%。

2019年一季度末,排名前五的股票市值占基金凈資產的42.3%,較2018年四季度增加7.7個百分點,集中度明顯提高。

2019年Q1,該基金份額凈值增至1.2元,份額總數微降到18.3億份,較2018年末凈減少4.5億份,在某種程度上說明當時的投資人對張坤的表現不甚滿意。

2019年Q2

2019年Q2,張坤買入12只新股(其中紅塔證券為認購新股),期末持有股票21只,總市值22.7億,倉位89.9%。

新買進的股票只是試探性的,運用資金很少。并且,在以后的季度中幾乎沒有再露面。排名前十的都是老面孔:

瀘州老窖,2018年Q4建倉,2019年Q1加倉25萬股;Q2再度購入13萬股,季度末總共持有308萬股,市值24.9億,排名第一;

中國生物制藥,2018年Q4試探性買入600萬股,2019年Q1增持到2353萬股;Q2再度購入1132萬股,季度末總共持有3485萬股,市值24.5億,排名第二;

本期賣掉1.46億元茅臺、1.95億元五糧液,兩只股票占凈資產的比例幾乎沒有發生變化,“前十股”中又增加了汾酒,再加上排名十一的洋河,該基金持有白酒股票市值達到8.62億,占基金凈值的35.3%。

2019年Q2,該基金凈資產24.4億,份額凈值增至1.32元,份額總數微增到18.5億份,幾乎沒有變化。約5.8萬個人投資者,戶均持有3.2萬基金份額。

2019年Q3~2020年Q1:蓄勢待發

2019年Q3

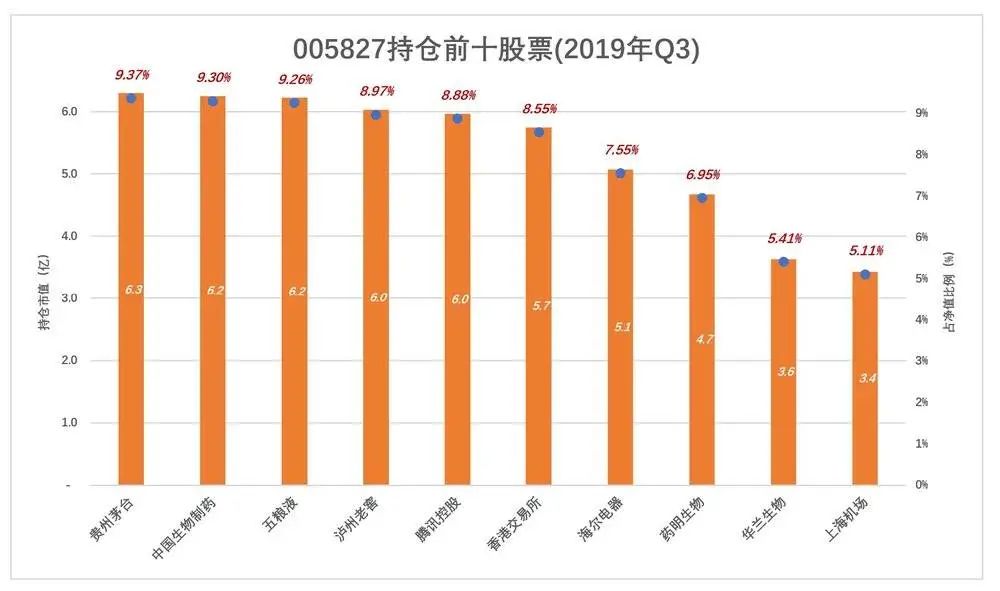

張坤的傳奇之路從2019年三季度開始。

該季度份額凈值增長5.77%,較基準收益率低1.67個百分點,通俗講就是跑輸大盤。但三個月間申購、贖回份額分別為56.9億和27.2億,9月末份額總數達48.2億,較二季度末增加29.6億份、環比增幅超過60%。

手里的資金一下增加40億,張坤像撒胡椒面兒一樣,把二季度看好的股票每只買了三四億。另外新購入兩只股票——海爾電器,期末市值5.1億、排名第七;藥明生物,期末市值4.7億,排名第八。

截至9月末,茅臺、五糧液、瀘州老窖市值合計18.5億,較二季度末暴漲115%。但由于基金份額增長六成以上,白酒股市值占基金凈資產的比例反而降至27.6%。

對中國生物制藥這只股,張坤還不死心,花了近3個億增持到6952億股,期末市值6.25億,占基金凈資產的9.3%。

對港股,張坤仍然只買騰訊、港交所兩只,期末市值合計達11.7億,占基金凈資產的17%。

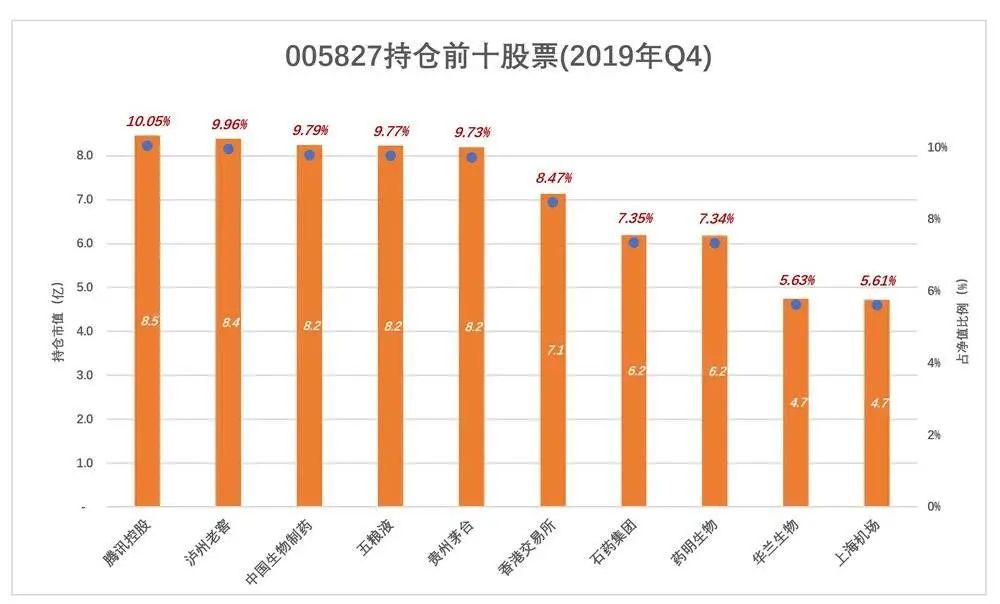

2019年Q4

2019年Q4,張坤又“遍地開花”式地買入20多只新股。不過排名前十的股票只增加了石藥集團這一只,期末市值6.2億、排名第七。

本季張坤大舉增持了騰訊,期末市值8.5億、占基金凈資產的10.05%,排名第一。

張坤再次顯露“嗜酒”脾性,一邊持續增持手里的“茅、五、瀘”,還購入汾酒、水井坊,截至2019年末白酒股市值達到9.25億,占基金凈資產的33.6%。

對中國生物制藥這只股票,張坤還是一個字——買,花掉1.4億,期末市值8.2億,排名第三。

2019年Q4,買入的贖回份額數分別為26億份、16.8億份,期末份額總數達57.3億,環比增長19%,基金凈資產84.2億。近18萬個人投資者戶均持有不到3萬份額,較半年前略有下降。

2019年,基金份額數從22.8億份增至57.3億份;份額凈值增幅達55.1%,跑贏業績基準34.16個百分點;基金凈資產從年初的21.6億增至年末的84.2億。以上三項為2020年的爆發打下良好的基礎。

2020年Q1

2020年Q1,該基金持有的股票數又回落到十只。除騰訊、港交所兩只港股,八只A股中有七只是白酒、制藥,這就是所謂的“吃藥喝酒”。

由于期間申購份額較贖回多7億多份,期末基金份額達到65.2億份。用這筆新增資金,張坤再次撒了一把胡椒面。

2019年Q4的十大重倉股“人人有份”:騰訊5000萬元、港交所1.3億;茅臺1.5億,五糧液、瀘州老窖各1.9億,持有白酒股的市值達到27億,占基金凈資產的28.9%;華蘭生物、石藥集團、天壇生物合共加倉2.2億,持股市值20.4億,占基金凈資產的21.9%。

2020年一季度末,基金份額凈值減少2.48%,跑贏業績基準6.11個百分點。

2020年Q2~2020年Q4:一飛沖天

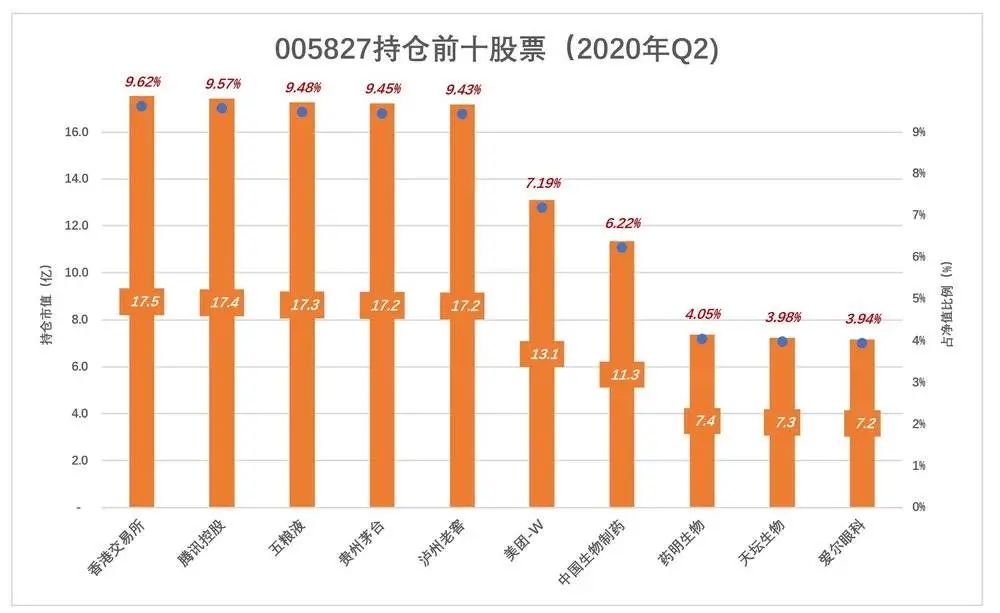

2020年Q2

本季度申購、贖回份額數分別為50.4億、22.9億,凈申購27.4億份。季度末,基金份額達到92.6億份,持股市值168.6億,倉位高達92.5%。

2020年Q2,張坤的策略從“吃藥喝酒”變為“港股喝酒”,季度內港交所、騰訊、美團合計凈買入金額達19億,期末持有這三只股票的市值分別為17.5億、17.4億和13.1億,合計占基金凈資產的26.4%。

張坤增持白酒股的手筆也很大,二季度凈買入金額超過19億,期末持有茅臺、五糧液、瀘州老窖市值達51.7億,占基金凈資產的28.3%。

中國生物制藥這只股票是張坤的心病,2019年Q1建倉,Q2開始“頂格配置”(占基金凈值超過9%)并不斷加倉。2020年Q2終于做出調整:累計買入2.43億元、累計賣出2.49億,期末持股數減少570萬股。

2020年Q3

2020年Q3,申購、贖回數分別為105.5億和45.85億,基金份額凈增59.65億,期末份額總數達152.2億,基金凈資產達339.4億。

張坤又砸進100多億增持,風格一如既往,看好的股票頂格配置。但同時清空了Q2試探性購入的數十只股票,期末倉位降至77.6%,較二季度末低15個百分點。

持倉市值排名前六的個股占比齊齊超過9%,總市值194.4億,占基金凈資產的57.3%;其中,瀘州老窖、洋河股份、茅臺、五糧液四只白酒股總市值130億,占基金凈資產的38.3%。

張坤對中國生物制藥還不死心,Q3將其從8501萬股增持到2億股,期末持股市值達14.8億。

2020年Q4

2020年Q4、申購、贖回數分別為132.8億和48.8億,基金份額凈增84億,期末份額總數達236.2億,基金凈資產達677億。

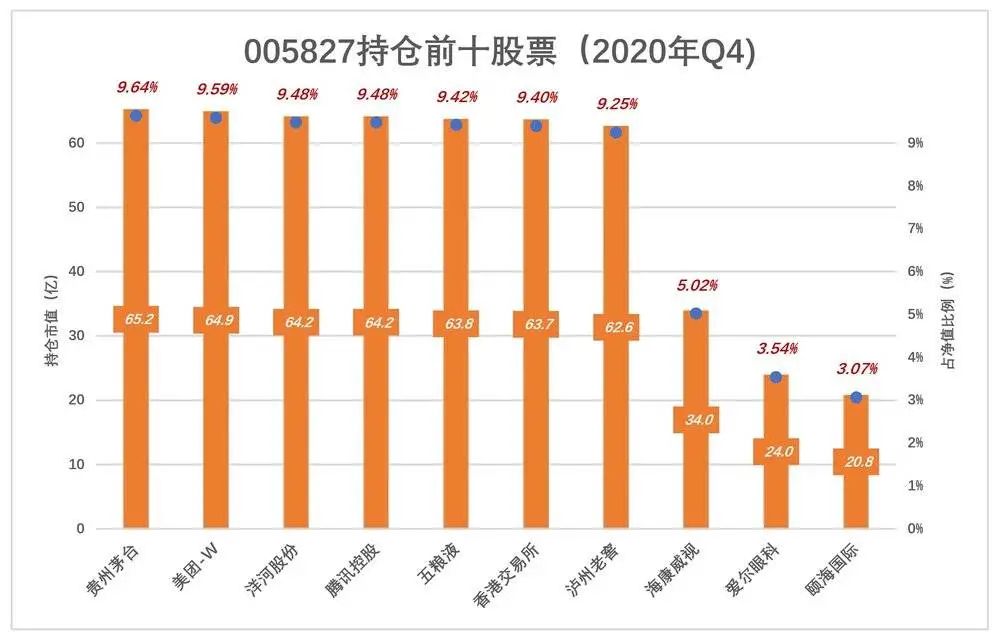

四季度末,頂格配置的股票增至七只,總市值448.7億,占基金凈資產的66.3%;其中,瀘州老窖、洋河股份、茅臺、五糧液四只白酒股總市值256億,占基金凈資產的37.8%。

中國生物制藥終于從張坤持股名單中消失,不知是否賣了個好價錢。

張坤明星之路的“基石”

1)凈資產中七成來自基民

易方達藍籌精選成立于2018年9月5日,年末基金份額及凈資產分別為22.8億份、21.6億元。截至2020年12月31日,基金份額、凈資產分別達到236億份,677億元。

基金凈資產是份額數與份額凈資產的乘積:假設自2018年末基金份額凈值不變,份額總數增至236億,則基金凈資產規模為224億;假設自2018年末份額不變,份額凈值增至2.87元,則基金凈資產規模為65.4億。

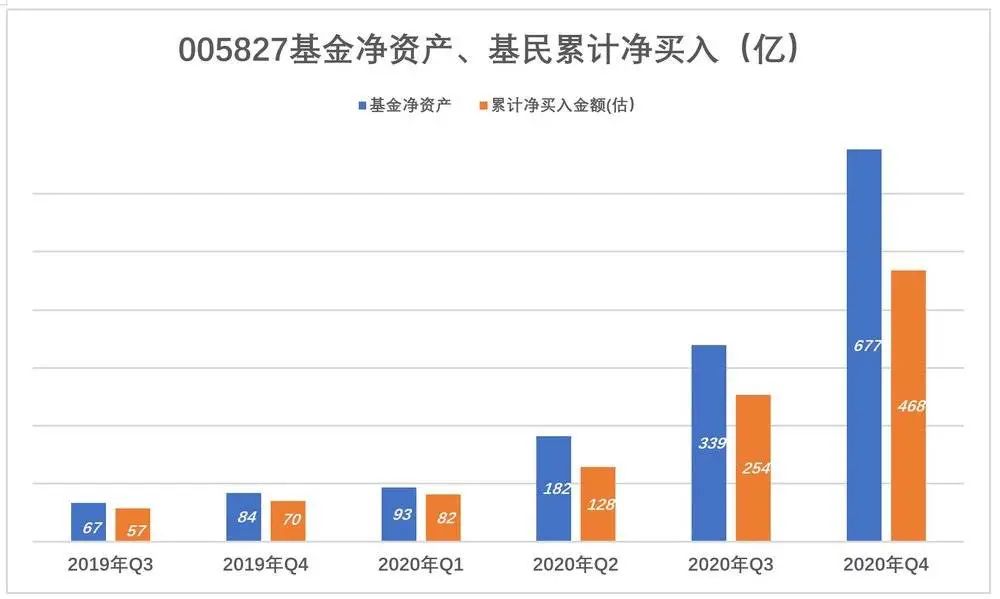

由于申購價格以份額凈值為依據,2019年Q1申購價格只要1元錢,2020年Q4則要超過2.5元。后續基民注入的現金成為支撐基金凈資產的堅強支柱。

以2020年Q4為例,期初、期末基金份額凈值分別為2.23元、2.87元,均值為2.55元;申購、贖回份額數分別為132.8億和48.8億,凈申購84億份;按每份2.55元估算,基民凈買入約214億(不考慮手續費)。類似的,可估算出2020年一、二、三季度基地凈買入金額分別為11億、47億、125億。

從基金成立以來到2020年Q4,基民累計凈買入約468億,占2020年末基金凈資產的69.1%.。

易方達藍籌精選凈資產中的七成來自基民自己。基金經理操盤越成功、份額凈值增長幅度越大,基民跟風買入的積極性就越高。

2)三重抱團

張坤的操盤策略很精:將新增的現金主要用于增持原來的重倉股。

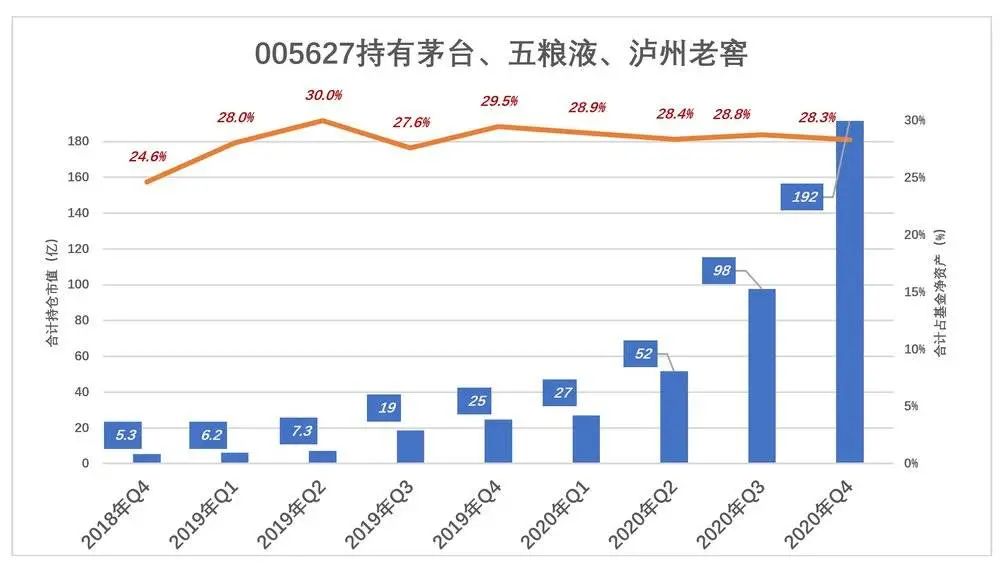

例如從創立伊始就持有的茅臺、五糧液、瀘州老窖三只白酒股:2018年末持股市值合計5.3億,占基金凈資產的的24.5%;2019年Q3基金熱銷,現金流入40億,持有“三杯酒”的市值達19億;2020年Q2現金凈增47億,“三杯酒”市值躍升至52億;Q3、Q4分別新增資金125億、214億,“三杯酒”市值也一步一個臺階,分別達到98億、192億。

張坤及其操盤的“易方達藍籌精選”等基金已經成為明星,大量持有“三杯酒”并且高調增持,對二級市場形成支撐。

把張坤推向神壇的因素可以歸納為“三重抱團”:

第一重是“抱自己”。就像在易方達藍籌精選做的那樣,隨基金凈資產增長保持頂格配置;

第二重是同一基金經理/基金公司“抱同事”。比如張坤管理的“優質企業”、“新絲路”、“中小盤混合”持有“三杯酒”的市值占基金凈值的比例分別為29.2%、22.1%、29.45%;張坤的同事蕭楠和王元春管理的“易方達消費行業”,凈資產規模達347億,持有“三杯酒”市值占凈資產的25.8%;

第三重才是基金與基金之間的抱團。根據2020年Q4基金季報,持有茅臺、五糧液的基金分別達1655只和1322只。

“三重抱團”本質上屬于“懶政”,扭曲了資本市場價值發現功能,導致投資標的估值虛高,市場失靈。茅臺、五糧液、瀘州老窖都是優質的投資標的,但過高的股價透支了未來,到了難以持續的地步。

另外,以張坤的風格和專長的領域,調倉換股并非易事,他的明星基金經理之路也難持續。

隨著大資管時代的到來,公募基金過度“抱團”行為應當納入監管。

(本文由虎嗅榮曉辰協助收集資料)

如對本稿件有異議或投訴,請聯系tougao@huxiu.com

End

原標題:《張坤的神話不可持續》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司