- +1

人民幣升值背景下的跨境資本流動

原創 建行金融市場部 金融街廿五

作者:曹譽波,建行金融市場部

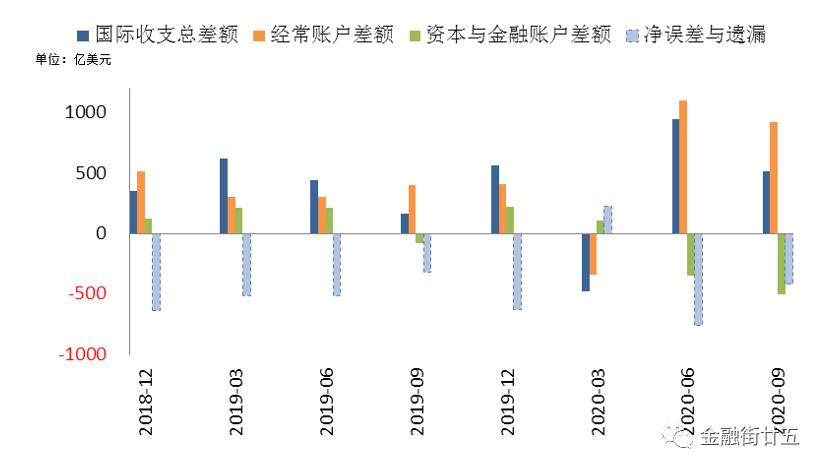

2020年末,國家外匯局管理局公布2020年三季度國際收支情況(圖1)。2020年三季度我國經常賬戶順差922億美元,資本和金融賬戶逆差505億美元,其中貨物貿易順差1558億美元,服務貿易逆差403億美元。前三季度,我國經常賬戶順差1687億美元,資本和金融賬戶逆差738億美元,其中,貨物貿易順差3402億美元,服務貿易逆差1168億美元。

圖1:國際收支總體情況

數據來源:國家外匯管理局,Wind,建行金融市場部。

2020年三季度人民幣正值新一輪升值周期中,當季升值幅度達3.9%,且波動較大。匯率本質是由外匯市場上不同貨幣的供求關系決定的,因此一國的國際收支情況是影響外匯收支的重要因素。回顧當期的國際收支狀況,有利于理解國際資本流動對即期人民幣匯率的影響。

一、經常賬戶順差維持高位

貨物貿易順差為經常賬戶項目最大貢獻。2020年三季度,經常項目順差同比增長129%,其中貨物與服務順差1155億美元,占經常項目順差的125%。其中,貨物貿易差額占168.95%,服務貿易差額占-43.68%(圖2)。全球新冠疫情仍在肆意蔓延,主要經濟體產能未得到恢復的背景下,中國疫情防控形勢穩定,率先實現復工復產,繼而對海外產能替代,推動中國對外出口快速增長。但從歷史數據看,雖然貨物差額絕對值處于歷史高位,但服務逆差則處于相對歷史低位,因此兩者所占比重均在下降。這主要由于疫情影響下的國際出行需求斷崖,服務貿易中旅游項逆差大幅減少。這種結構性的變化是2020年疫情沖擊下的重要特點,在疫情控制難以改善的情況下,預計這一現象在短期內將繼續存在。

圖2:貨物與服務差額及占經常賬戶差額的比重

數據來源:國家外匯管理局,Wind,建行金融市場部。

出口增長對經濟的貢獻不可持續。一方面,2020年的出口增長主要得益于對其他國家生產不足的替代效應,而這一效應是短期的,不可持續的。一旦其他國家生產恢復,貨物貿易順差料將下降。另一方面,2017年后經常賬戶占GDP比重已經低至1%左右,顯示出國內經濟偏倚重于內需支持,2020年出口雖有所增長,貨物貿易差額走高,但仍遠不及2009年以前,出口難以承擔托起經濟增速的大任(圖3)。由此可見,我國超大規模市場優勢和內需潛力能夠保證國內大循環為主體、國內國際雙循環相互促進的“雙循環”發展格局的形成。

圖3:經常賬戶及貨物和服務貿易差額占GDP比重

數據來源:國家外匯管理局,Wind,建行金融市場部。

二、資本與金融賬戶繼續維持逆差水平

金融賬戶逆差進一步擴大。2020年三季度,金融賬戶逆差504億美元,環比增加159億美元,同比增加424億美元(圖1)。從分項看,直接投資順差小幅增長至251億美元,證券投資順差439億美元,環比較為穩定,其他投資逆差大幅增至1079億美元。其中,存款、貸款、貿易信貸資產的逆差(資產凈增加)明顯增大,顯示出我國資本對外流動加快,受疫情影響的對外投資活動較熱。

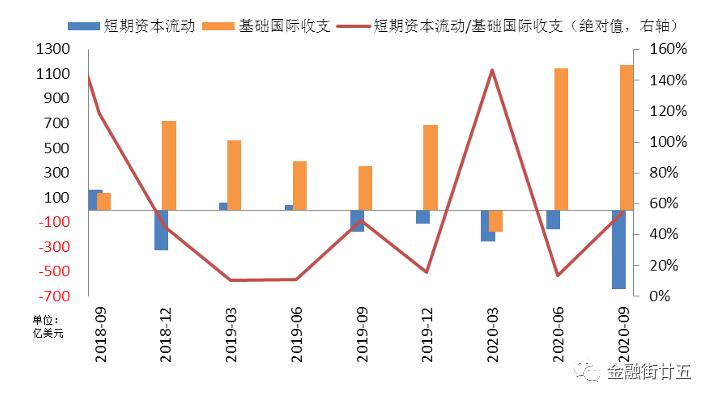

短期資本流動占比重回50%以上。短期資本流動是基礎國際收支差額的重要對沖項,反應了國際收支差額背景下的跨境投融資的行為方向。疫情在全球蔓延后,各國央行紛紛施行大規模寬松政策。我國央行沒有延續2019年行將收緊的貨幣政策,出臺了多項紓困措施以緩解疫情沖擊,金融市場流動性寬裕,加之我國證券市場對外開放程度提升,短期資本流動的規模和波動性進一步加大,2020年三季度短期資本流動占基礎國際收支的比重再次超過50%。

圖4:基礎國際收支與短期資本流動差額

數據來源:國家外匯管理局,Wind,建行金融市場部。

注:基礎國際收支差額=經常賬戶差額+直接投資差額,短期資本流動差額=證券投資差額+其他投資差額。

人民幣資產屬性增大,波動率提升。短期資本流動對國際收支的影響增大,與2020年跨境投融資渠道的開放和便利相適應,意味著人民幣匯率資產價格屬性的提升,相應匯率出現波動甚至出現過度升值或貶值的匯率超調可能性增加。伴隨短期資本流動規模的擴大,人民幣波動率或將進一步提升。

三、儲備資產溫和增長

2020年三季度,儲備資產增加93億美元,其中外匯儲備增加95億美元,約占經常賬戶差額的10%(圖5)。前三季度,儲備資產增加25億美元,外匯儲備增加33億美元,約占經常賬戶差額的1.5%。截至三季度末,我國外匯儲備共3.14萬億美元。

圖5:儲備資產與外匯儲備差額

數據來源:國家外匯管理局,Wind,建行金融市場部。

儲備賬戶變動顯示央行對外匯市場干預的退出。首先,在基礎國際收支差額大幅走高的情況下,儲備資產增長溫和,凈增長僅占經常賬戶的10%,顯示出資本流出有效對沖了經常項目盈余。其次,外匯儲備余額保持穩定,且占儲備資產比例仍在緩慢下降,顯示出央行基本未動用外匯儲備干預匯市(圖6)。2020年11月央行公布的貨幣政策報告中,再次強調了“是人民銀行退出常態化干預,人民幣匯率主要由市場決定”,人民幣匯率形成機制也經受住了市場考驗,不斷完善。

圖6:儲備資產與外匯儲備余額

數據來源:國家外匯管理局,Wind,建行金融市場部。

總體而言,在人民幣對美元升值的背景下,由于我國疫情防控有力有效,穩步推動復工復產,對外貿易明顯好于預期,經常賬戶順差增長,受全球疫情影響,服務貿易逆差收窄,同時基礎國際收支順差和短期資本流動逆差同步走高,儲備資產溫和增長,外儲占比穩步下降,顯示跨境資本流動與國際收支狀況相適應,表明出央行對外匯市場常態化干預的退出,人民幣匯率形成機制不斷完善。

原標題:《【金研?深度】人民幣升值背景下的跨境資本流動》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司