- +1

嘉元科技科創(chuàng)板首只可轉(zhuǎn)債,在投擴(kuò)產(chǎn)項目或難達(dá)預(yù)期

嘉元科技于2021年2月23日發(fā)出公告,公司發(fā)行的124,000萬元可轉(zhuǎn)債已完成向原股東優(yōu)先配售和社會公眾投資者網(wǎng)上申購,分別約占總發(fā)行量的70.92%和29.08%,網(wǎng)上中簽率為0.00538537%。值得一提的是,公司發(fā)行的是科創(chuàng)板第一只可轉(zhuǎn)債。

本次公司募集資金逾六成擬用于主營的銅箔業(yè)務(wù):年產(chǎn)1.5 萬噸高性能銅箔項目、新型高強(qiáng)極薄鋰電銅箔研發(fā)、銅箔表面處理系統(tǒng)等升級改造;其余資金將用于建設(shè)科技產(chǎn)業(yè)創(chuàng)新中心和補(bǔ)充流動資金。

2020年,嘉元科技營收與盈利能力下滑。公司的客戶集中度較高,寧德時代于2019年貢獻(xiàn)公司67.86%的總營收,且公司產(chǎn)品結(jié)構(gòu)單一或面臨原材料價格波動和行業(yè)競爭加劇的風(fēng)險。另外,公司在投或規(guī)劃中高性能銅箔擴(kuò)產(chǎn)項目較多,未來擴(kuò)大的產(chǎn)能能否達(dá)成并轉(zhuǎn)化為業(yè)績或存疑。

2020年業(yè)績下滑 持有較多貨幣資金的同時發(fā)債募資

嘉元科技主要從事高性能電解銅箔的研究、生產(chǎn)和銷售,主要產(chǎn)品為超薄鋰電銅箔(6-12μm)和極薄鋰電銅箔(≤6μm),最終用于新能源汽車動力電池、儲能設(shè)備及電子產(chǎn)品。

嘉元科技2020年的營收與歸母凈利潤都有所下滑。根據(jù)公司于2021年2月5日披露的2020年度業(yè)績快報,總營收為120,217.89萬元,同比下降16.86%,歸母凈利潤為18,530.35萬元,同比下降43.80%。公司稱主要系受國內(nèi)外新冠疫情影響市場需求下降以及更加激烈的行業(yè)競爭擠壓公司盈利空間。

圖1:2016年至2020年嘉元科技營收與歸母凈利潤變化情況

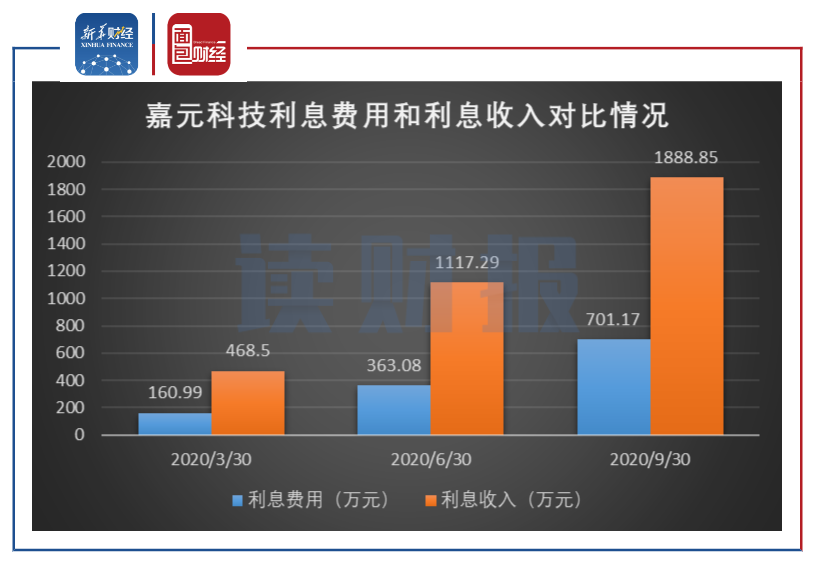

嘉元科技在持有較多的貨幣資金和理財期限為32天至90天不等的交易性金融資產(chǎn)的同時,仍擬發(fā)債募資。公司于2019年7月獲得約15.10億元的首次公開發(fā)行股票募資,至2020年上半年,公司持有的上述資產(chǎn)占當(dāng)期流動資產(chǎn)的比例持續(xù)高于70%。2020年前三季度,公司的利息收入保持高于利息費(fèi)用。根據(jù)公司披露的可轉(zhuǎn)債募集說明書,截至2020年6月末,公司已投資約3.73億元于原募投項目,仍有約11.71億元的募集資金尚未使用。

圖2:2020年前三季度嘉元科技利息費(fèi)用和利息收入對比情況

客戶集中度較高 產(chǎn)品結(jié)構(gòu)較單一

嘉元科技的客戶集中度較高,或存過度依賴單一客戶的風(fēng)險。2018年至2020年上半年,嘉元科技前五大客戶分別貢獻(xiàn)了77.17%,90.47%和81.48%的銷售收入,占比持續(xù)較高。其中,寧德時代于2018年和2019年創(chuàng)收占比分別為37.41%,67.86%,占比較高且大幅上升。而根據(jù)寧德時代2019年年報,公司不是寧德時代前5名供應(yīng)商之一,且寧德時代對其供應(yīng)商的依賴程度不高,從前5名供應(yīng)商的采購額僅占其總采購額的19.33%。

另一方面,公司的客戶集中度遠(yuǎn)高于同行業(yè)可比公司諾德股份(600110.SH)和超華科技(002288.SZ)的水平。2019年,諾德股份和超華科技前5大客戶貢獻(xiàn)銷售收入占總額的比例分別為42.88%和33.91%。

嘉元科技主營產(chǎn)品結(jié)構(gòu)較為單一,或易受銅價及行業(yè)競爭影響。2017年至2020年三季度公司鋰電銅箔產(chǎn)品銷售收入分別為47,349.39萬元、107,524.71萬元、143,439.29萬元和69,540.73萬元,占當(dāng)期總收入的比例分別為83.62%、93.24%、99.20%和88.15%。公司的主要原材料為銅線,主營成本與銅價密切相關(guān)。

此外,公司稱隨著原有的鋰電銅箔企業(yè)不斷擴(kuò)大產(chǎn)能,鋰電銅箔行業(yè)的競爭將進(jìn)一步加劇。

圖3:嘉元科技與同行業(yè)可比公司產(chǎn)量對比情況

逾六成募資用于銅箔業(yè)務(wù)相關(guān)項目建設(shè)

嘉元科技本次募集配套資金總額不超過124,000.00萬元,其中46,831.55萬元將用于補(bǔ)足對年產(chǎn)1.5萬噸高性能銅箔項目的投資。募集資金的具體用途如下表所示:

圖4:嘉元科技本次募投項目

上述募投項目按照相關(guān)規(guī)定已分別獲得所需的項目備案、環(huán)評文件、所用土地的不動產(chǎn)權(quán)證證書。

擬建于梅縣白渡廠區(qū)的年產(chǎn)1.5萬噸高性能銅箔項目,及公司其他在建或規(guī)劃中的擴(kuò)產(chǎn)項目或?qū)⒚媾R業(yè)績不及預(yù)期的風(fēng)險。梅縣年產(chǎn)1.5萬噸銅箔項目預(yù)計建設(shè)期為2.5年,預(yù)計自2022年逐步投產(chǎn)。公司在建或規(guī)劃中的擴(kuò)產(chǎn)項目預(yù)計將增加3.5萬噸的年產(chǎn)能。

?從核心設(shè)備的供應(yīng)方面,公司用于銅箔制造的陰極輥主要從日本進(jìn)口,公司稱目前日本陰極輥設(shè)備的供應(yīng)周期相對較長。陰極輥設(shè)備的供應(yīng)可能無法適應(yīng)擴(kuò)大的產(chǎn)能。從市場需求方面,兩個建于廣東省梅縣的擴(kuò)產(chǎn)項目預(yù)計新增合計2萬噸/年的產(chǎn)能,而2019年對應(yīng)來自華南地區(qū)的收入約為1.43億元僅占公司總營收的約9.90%,擴(kuò)產(chǎn)項目所處地區(qū)的客戶能否消化擴(kuò)大產(chǎn)能或存疑。

此外,嘉元科技稱其他的募投項目不直接產(chǎn)生經(jīng)濟(jì)效應(yīng),預(yù)計將提升公司生產(chǎn)工藝技術(shù)水平和整體研發(fā)實力。

【讀財報】是由新華財經(jīng)與面包財經(jīng)共同打造的一檔以上市公司財報解讀為主要內(nèi)容的欄目。新華財經(jīng)是新華社承建的國家金融信息平臺,內(nèi)容全面覆蓋全球股市、匯市和債市等金融市場,提供權(quán)威、專業(yè)、全面的金融信息服務(wù)。

免責(zé)聲明:本文僅供信息分享,不構(gòu)成對任何人的任何投資建議。

版權(quán)聲明:本作品版權(quán)歸面包財經(jīng)所有,未經(jīng)授權(quán)不得轉(zhuǎn)載、摘編或利用其它方式使用本作品。

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司