- +1

國研中心|“十三五”時期中國研發投入增長為何不及預期

“十三五”時期,中國研究與試驗發展經費投入(以下簡稱“研發投入”)的規模和強度穩步提升,但與“十三五”規劃綱要提出的預期目標相比尚有明顯差距。“十四五”時期要結合發展面臨的形勢和需要,制定研發投入增長的目標與支撐性政策。

一、“十三五”時期研發投入增長的基本情況

(一)研發經費投入規模和投入強度穩步提升

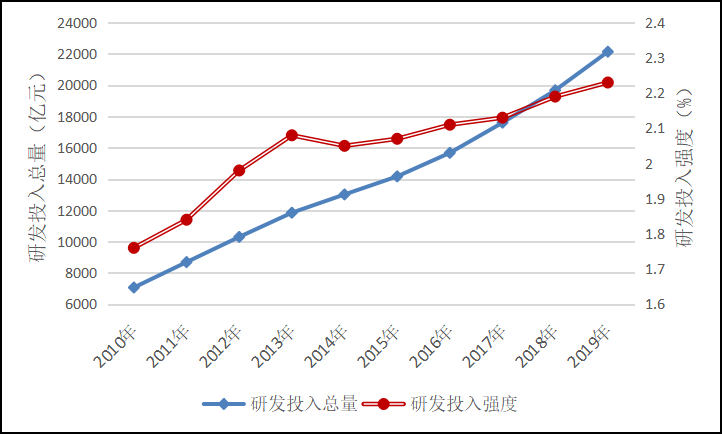

根據《全國科技經費投入統計公報》,2019年中國研發投入總量達到2.23萬億元,相比2015年1.42萬億元增加8100億元,“十三五”年均增長11.8%;中國研發投入強度達到2.23%,相比2015年的2.07%提高0.16個百分點。(見圖1)橫向比較,中國研發投入總量自2013年超過日本后穩居世界第二,中國研發經費投入強度已經超過歐盟15國2.13%的平均水平,與經合組織國家2.37%的平均水平已相距不遠。

圖1 2010-2019年中國研發經費投入總量和投入強度

資料來源:根據2010-2019年《全國科技經費投入統計公報》整理匯總。

(二)研發經費投入結構進一步優化

基礎研究和應用研究投入比重提升。2019年,中國基礎研究投入總量達到1336億元,占研發經費比重達到6%,相比2015年提高了0.9個百分點;應用研究經費達到2499億元,占研發經費比重達到11.3%,相比2015年提高0.5個百分點;試驗發展經費達到18310億元,占研發經費比重82.7%。

高等院校研發支撐作用增強。2015年,企業、政府屬研究機構、高等學校研發支出所占比重分別為76.8%、15.1%和7.0%,高校研發支出比重偏低。“十三五”以來,企業、政府屬研究機構、高等學校研發支出年均分別增長11.7%、9.6%和15.8%,在全國研發投入中所占比重調整為76.4%、13.9%和8.1%,高校在創新投入中的作用相對增強。

中西部地區研發投入增長保持追趕態勢。2016-2019年,東部、中部、西部、東北地區研發投入年均分別增長11.0%、15.9%、13.3%和4.9%,中西部地區合計占全國研發經費投入比重達到30.4%,相比2015年提高3個百分點。

(三)實現“十三五”規劃目標存在較大難度

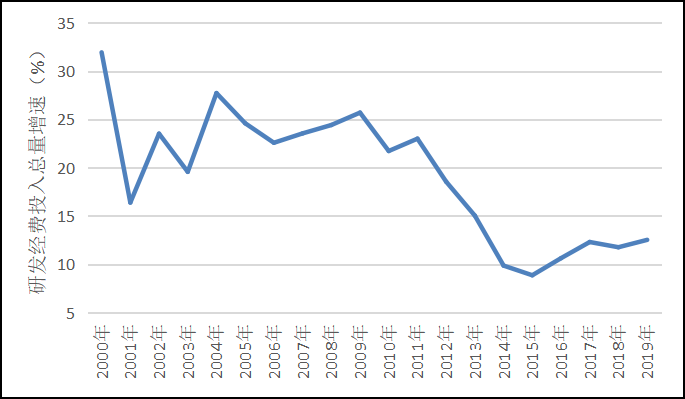

“十三五”規劃綱要提出的研發投入強度目標是5年累計提高0.4個百分點,到2020年研發投入強度達到2.5%。2019年中國研發投入強度為2.23%,前4年僅完成了規劃進度的32.5%。受新冠肺炎疫情影響,2020年中國研發經費投入增速降幅可能將大于名義GDP增速降幅,增加了研發投入強度達標的難度。

圖2 2000-2019年中國研發經費投入總量增速

資料來源:根據《全國科技經費投入統計公報》整理計算。

導致“十三五”時期研發投入強度難達預期的直接原因是2014年后研發投入增速大幅放緩。“十三五”規劃綱要編制主體工作在2014年完成,而在2000-2013年中國研發經費投入年均增速高達22.7%。按照這一增速外推,在“十三五”期間名義GDP年均增長9.5%的情況下,到2020年中國研發經費投入強度的確可以達到2.5%左右。但是在2014年中國研發經費投入增速大幅下降至9.87%,進入“十三五”后年均也僅增長11.8%。(見圖2)研發投入增速的超預期下降,導致“十二五”研發投入強度目標沒有完成,“十三五”研發投入強度目標難以完成。

二、“十三五”時期研發投入增長放緩的主要影響因素

(一)企業研發投入增長明顯放緩

分創新活動主體看,企業研發支出占全國研發經費總投入的比重超過75%,是支撐研發投入增長的重要力量。與“十二五”時期相比,“十三五”時期企業研發支出年均增速下降了4.3個百分點,對研發總投入增長形成較大影響。

導致企業研發投入增速放緩的既有周期性因素,也有趨勢性因素。從周期性因素看,“十二五”時期規上工業企業利潤總額年均增長4.5%,“十三五”以來工業企業利潤總額年均下降0.6%,利潤作為企業創新投入最重要的資金來源,其增速放緩勢必影響研發投入。從趨勢性因素看,隨著內外部因素的變化,近年來中國境內外資企業研發投入激勵持續下降。“十二五”時期全國規上工業企業中內資企業、港澳臺商投資企業、外商投資企業研發投入年均分別增長14.4%、14.0%和9.7%;“十三五”以來,三類企業研發投入年均分別增長9.8%、4.7%和4.5%,港澳臺商投資企業和外資企業研發經費增速出現了大幅度下降。

(二)部分技術密集型行業收入占比和研發投入增長放緩

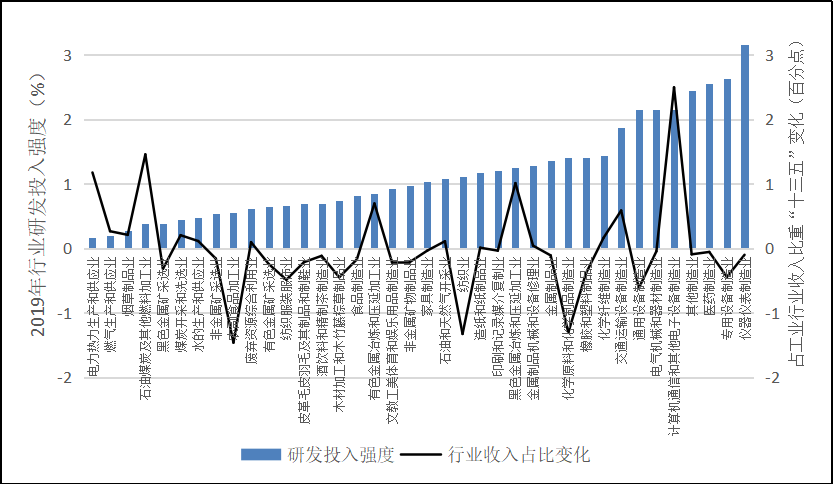

工業是研發投入密集度最高的產業部門,“十三五”以來,中國工業部門出現了不利于研發投入增長的結構性變化。如圖3所示,將主要工業行業按研發投入強度由低到高排列,對比“十三五”時期各行業收入占全部工業企業收入比重的變化,可以看到,研發投入強度高于工業部門均值的12個行業中有9個行業的收入比重出現了下降,其余3個行業中,交通運輸設備制造業、化纖制造業的研發支出增速也低于工業行業均值。而在低投入強度行業中,電力熱力生產和供應業、石油煤炭及其他燃料加工業、黑色金屬冶煉和壓延加工業等行業的收入比重則有明顯上升。這些變化對于工業部門的研發經費投入增長都會產生不利影響。

圖3“十三五”時期中國工業行業營收結構變化

資料來源:根據《全國科技經費投入統計公報》整理計算。

(三)部分地區在經濟下行壓力下研發投入增長大幅放緩

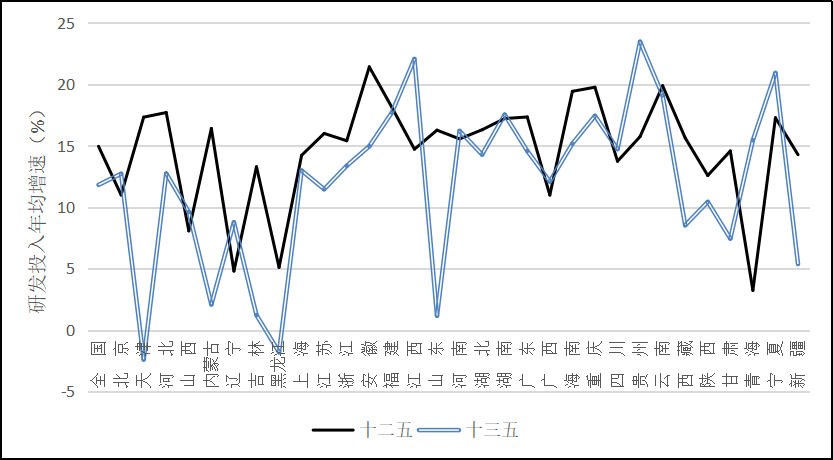

“十三五”時期,受內外部因素影響,中國國內部分區域經濟面臨較大下行壓力,由于創新活動受經濟景氣影響比一般經濟活動更大,這些區域的研發投入增長明顯放緩。2016-2019年,全國有20個省(區、市)研發投入增速相比“十二五”時期出現下降,其中,天津、內蒙古、吉林、黑龍江、山東、西藏、甘肅、新疆等7個省(區、市)的研發投入增速出現了較大幅度下降。(見圖4)這7個省(區、市)中,天津、黑龍江研發投入負增長,山東、西藏、新疆研發強度下降,這些地區完成“十三五”研發強度目標有較大難度。

圖4 “十三五”時期各地區研發投入年均增速與“十二五”對比

資料來源:根據《全國科技經費投入統計公報》整理計算。

三、“十四五”時期中國研發投入增長面臨的形勢與要求

(一)中國研發投入強度和重點產業研發投入規模與主要國家還有較大差距

盡管中國研發投入總量已達到世界第二位,但是研發投入強度與主要發達國家相比還有不小差距。2017年,美國、日本、德國、韓國等國家的研發投入強度分別達到2.8%、3.2%、3.0%、4.6%,都明顯高于中國2.23%的水平。在一些重點行業和新興產業領域,中國的研發投入規模與工業化國家也存在很大差距。根據相關公司財務報告披露的數據分析,2018年,在信息技術領域,美國的亞馬遜、谷歌兩家企業全年研發支出分別達到226億美元和162億美元,同年中國互聯網前100強企業研發投入合計僅有157億美元;在生物醫藥行業,美國的強生、默克公司全年研發投入分別達到106億美元、102億美元,同年中國醫藥制造全行業研發支出僅有79億美元;在汽車行業,德國大眾、日本豐田兩公司全年年研發支出分別為158億美元、100億美元,同年中國汽車全行業研發投入172億美元。中國要實現科技和產業的后發追趕,還需要下大力氣繼續提高研發投入力度。

(二)中國進入新發展階段對創新投入提出更高要求

根據聯合國國際比較數據推算,當前中國人均物質資本存量達到美國的40%以上。經過多年追趕,中國在改革開放之初與美國超過40倍的人均資本存量差距已明顯拉近,加快技術和生產效率追趕,為繼續推進資本深化打開空間,成為新階段經濟增長的迫切任務。2019年,中國人均GDP超過1萬美元,距離高收入經濟體門檻線還有2300美元左右。從國際經驗來看,后發經濟體在達到高收入門檻線附近時,往往會面臨較大的結構轉型壓力和經濟增速下行風險。中國要避免在高收入門檻前經濟增速過快放緩,避免跨過高收入門檻后出現經濟增長滑坡甚至倒退的情況,關鍵在于能否有效提升全要素生產率增速和科技進步增長貢獻率,順利實現增長動力的轉換。要實現這一目標,加大研發投入力度是一個重要基礎。

(三)“十四五”時期總需求不足和經濟增長壓力依然不小

在研發投入增速不變的情況下,經濟增速放緩會“提升”研發投入強度。但從國內外經驗看,當經濟增速放緩時,一國的創新活動會受到很大影響,研發投入增速往往以更大的幅度下降。如果經濟增速放緩主要是由潛在增速下降導致,對于一般物價水平和企業利潤的沖擊是有限的,甚至會推升價格水平和企業利潤。但如果經濟增速放緩是由總需求收縮導致的,就會對物價水平和企業利潤產生較大沖擊。從生產者價格指數、企業利潤增速、工業企業資產周轉率等指標來看,2018年以來中國遭遇了強度不小的需求側沖擊,2020年新冠肺炎疫情強化了需求沖擊,“十四五”期間中國總需求增長不容樂觀。在這一情況下,工業企業、轉型困難地區將繼續面臨較大經濟壓力,要保障這些主體、區域的研發投入增長,必須采取更有力的穩增長措施。

四、“十四五”時期提升研發投入的目標與思路

(一)合理確定“十四五”研發投入強度目標

結合供給側和需求側中期趨勢判斷,“十四五”時期中國有望實現年均5.5%左右的GDP增速。若GDP平減指數保持在過去10年的平均水平,“十四五”期間中國名義GDP年均增速將達到8.3%左右。如2020年中國研發投入強度達到2.3%左右,“十四五”期間研發投入年均增長10%,2025年中國研發投入強度可以達到2.5%,基本追上“十三五”規劃設定的預期目標。考慮到預期性指標應留出適當空間,可將“十四五”時期研發投入強度目標設為2.6%左右。

(二)把擴大研發投入作為逆周期管理的重要手段

當前,總需求不足的壓力還在持續加大,中國的逆周期調控力度總體溫和。當前宏觀經濟政策難以發力的一個顧慮在于中國長期回報率較高的投資領域相對過去明顯減少,特別是基礎設施、房地產等領域的投資回報率已經大幅下降。這種情況下,大力度刺激政策對經濟增長的拉動力有限,還會增加財政金融風險。改變這種兩難需要突破政策思維定勢。創新投入激勵政策傳統上是長期性政策,但從全社會的長期回報來看,創新無疑是具有較高收益率的。同時,研發投入無論是購買研發設備還是用于研發人員報酬支出,都能夠形成延伸性消費需求,從而產生需求擴張的乘數效應。在當前形勢下,可以將擴大研發投入作為逆周期調控的重要手段,這既有助于穩定總需求,又有利于長期增長,是兼顧短期穩增長和長期提質量的兩得之策。

(三)著力提高基礎研究投入比重

與主要工業化國家在相近發展階段比較,中國當前對于基礎研究的投入明顯不足。日本在高速增長過程中基礎研究投入占研發總支出的比重長期保持在20%以上。高速增長期結束后,日本進入到與中國當前相近的發展階段,開始了“去工業化”過程。但即便如此,日本的基礎研究投入比重仍長期穩定在12%-16%的水平。長期重視基礎研究使日本的科技創新受益極大,日本在自然科學領域獲得諾貝爾獎的人數不斷增加是一個具體反映。近年來,中國日益重視基礎研究投入,但目前基礎研究投入比重也僅為6%。未來應對守成大國技術封鎖,中國還要著力追趕在基礎研究投入上的差距。從投入主體看,中國目前基礎研究投入以中央財政為主,地方財政和企業基礎研究投入較少。未來一方面要調整財政科技支出結構,增加財政對基礎研究投入,還要通過提高企業基礎研究支出所得稅加計扣除比例等政策,引導企業加大基礎研究投入。

(四)改善產業組織格局,更好發揮大企業創新主體作用

創新投入具有很強的規模效應,從國際國內經驗來看,無論是在傳統產業還是新興產業中,大型企業的創新激勵和創新投入能力一般都高于其他企業。例如,2019年中國鋼鐵行業全行業研發投入強度僅為1.25%,但作為行業龍頭的寶鋼股份公司研發投入強度高達3%。金融危機以來,中國部分工業行業集中度出現了下降,這對行業創新投入激勵和能力形成了不利影響。未來要穩定企業研發投入增長,更好發揮企業創新的主體作用,還要按照中央的部署深入推進供給側結構性改革部署,持續改善產業組織格局,使研發投入強度高的企業占比和行業占比不斷提升。

(作者賈珅系國務院發展研究中心發展戰略和區域經濟研究部副研究員,王明輝系國務院發展研究中心辦公廳副研究員)

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司