- +1

白酒不靈了、中概股傻眼了?背后的原因什么?

這酒怎么樣呀?聽我給你吹!

文丨BT財經

春節期間,唯一盼著假期趕緊結束的,大概就是中國股民和基民了。

假期之前的三連陽和休市期間美股港股的上漲,讓A股投資人看的心癢,假期簡直多余。好不容易到初七開盤,大家紛紛摩拳擦掌往里沖,沒曾想A股沖高回落,尤其以茅臺為代表的各行業龍頭股,年后的幾個交易日都有較大的跌幅,抱團白酒的本來想喝酒,沒想到啊沒想到……

板塊輪動、風格切換、基金抱團松動……各種解讀鋪天蓋地,讓人不知該相信哪一個。甚至有人開始慌了……

“板塊它為啥要輪動,風格它為啥要切換,傳聞基金經理們都已經調倉了,是不是他們商量好了獲利了結,說好的力挺醬香型科技喝酒呢?啊啊啊我不玩了股市你把錢還我!”

別急,基金經理只不過是比普通投資者先辨別到了轉向的風聲。

而這股風,則來自大洋彼岸的美國:近日,以10年期國債為代表的美國國債收益率快速上升,就是市場風格可能會切換的信號。

美債“妖風”

美債,就是美國的國債,是由國家信用背書的債券,票面金額固定,到期時按票面金額還本付息。

也就是說如果投資人在國債發行時就購買并持有到期,則在發行時就明確了自己的投資期限和到期能收回的金額。

作為一種金融產品,國債的價格首先由市場供需關系決定。在發行規模確定的情況下,想買的人多,國債價格自然走高;如果沒人買,只能降價促銷。

例如,如果面值100元的國債售價100元,那么投資人購買時付出100元,到期收獲100元,收益率是0;如果售價50元,那么投資人購買時付出50元,到期收獲100元,收益率是100%。由此可知,美債收益率越高,說明其發行價越低,進一步說明想購買的人越少。

那么,投資人如何決定是否要購買國債?想投資,手里得有閑錢吧。

國家通過多發貨幣、減少稅收、提升就業率等手段,可以讓居民手里錢更多,國債就可能賣的更好(注意:賣得更好說明收益率更低)。

由于背后是國家信譽,像美國、中國等大國發行的國債可以看作是無風險投資。低風險偏好的投資者越多,國債也賣的越好。

美債現在面對的情況是,由于各種大放水,市場把高通脹、強復蘇計入美債的價格,所以美國10年期國債收益率近幾個月來持續攀升,本月更是從年前的不到1%快速躍升至上周五的1.344%,高于5個交易日前的1.157%。

而且目前美國面臨著疫情風險、斷電風險等等,導致大家都不想買美債了,這樣美債就更得提高收益率吸引人啊。

美債賣得不好,錢不走進國債中,導致大家都想去炒股或做點別的營生。

目前,各種數據都指向美股前所未有的狂熱,美債收益率的瘋狂上行,讓人們更不敢投國債,所以錢都到了股市或者一級市場。

但這對美股、港股、A股市場都不是一個好消息,因為在股市里,錢少了不行(沒有流動性),錢多了也不行(融資成本上來了)。

本次茅臺殺跌、中概股傻眼的原因

美債收益率攀升還帶來了一只看不見的手,就是通脹,它密切影響美聯儲的貨幣政策。目前,美聯儲還沒有退出量化寬松政策的跡象。

量化寬松政策簡單來說就是多印錢。從去年3月新冠病毒在美國爆發開始,企業停產停工和國際貿易受阻等原因使得美國經濟急劇下行,股市四次熔斷。

為防止出現通貨緊縮甚至金融危機,美聯儲再次采取了量化寬松(QE)政策。據美聯儲最新公布的數據,截止今年2月1日,美國經濟和金融市場中的貨幣數量比本輪QE啟動前高出25%,超過自美聯儲成立以來的任何貨幣增長速度。

量化寬松政策刺激疊加新冠疫情在今年能夠得到有效控制的預期,讓美國經濟復蘇確實可以看到希望。在此背景下,大家都去投資實體企業、投資股市等等,美國國債自然需要更高的收益率才能產生吸引力。

不過,短期國債反應實際利率,中長期國債是實際利率與預期通過膨脹率的疊加。美國短期國債收益率下降,中長期國債收益率上升,說明這輪中長期國債增長更多受到通脹預期而非經濟復蘇的影響。

所以隨著10年期美債利率上行、市場上融資成本提升、通脹的增加,還有可能抑制投資人過度追求超過自身風險偏好的行為。這下,有再多錢,股市也降溫了。

在春節期間,這種降溫已經顯示出了威力,例如把馬斯克送上地球首富的特斯拉,最近已經跌了將近10%。現在很多估值達到歷史最高的公司,大部分屬于高科技板塊等風口行業,可能會率先承壓。

其實如果美債收益率逐漸、緩慢地提升,美股、全球股市也就是慢慢消化美債收益率帶來的影響,但如果美債收益率快速拉升,可能導致市場消化不良。因為帶來的通脹上漲,可能讓一些美股的泡沫被擠壓,特別是泡沫較多的科技股。

而中概股企業多為高科技、互聯網企業,一旦美債收益率上漲對股市產生進一步影響,熱門中概股的股價難免會“腹背受敵”。

除了科技方面,核心消費公司的估值與美債收益率的反向相關性極強,全球宏觀層面上的利率、流動性、通脹等問題才是影響它們的短期原因。

A股股民也感受到了這次市場風格的切換。春節過后的兩個交易日,之前就被人頻頻質疑估值過高的茅臺跌了近5.4%,“醬茅”海天味業跌了約7%,前期熱門板塊光伏、家電等的龍頭企業也均出現了較大幅度的下跌,今天,白酒板塊更是遭到了“悶殺”,白酒抱團股們就差抱頭哭了。

所以,中國市場當存在國內環境的影響,但來自大洋彼岸的波動不容忽視。

穩定派說“別慌”

不過,分析師們普遍認為,當前10年期美債不到1.4%的收益率水平對美股沖擊風險不大。有人參考美債收益變動曲線,認為10年期美債收益率對估值產生影響的閾值在1.8%附近;美聯儲對10年期美債利率的合意區間是2.3-2.5%;更有西方財經媒體通過銅價和金價的比值計算,得出10年期美國國債收益率應該達到3%。

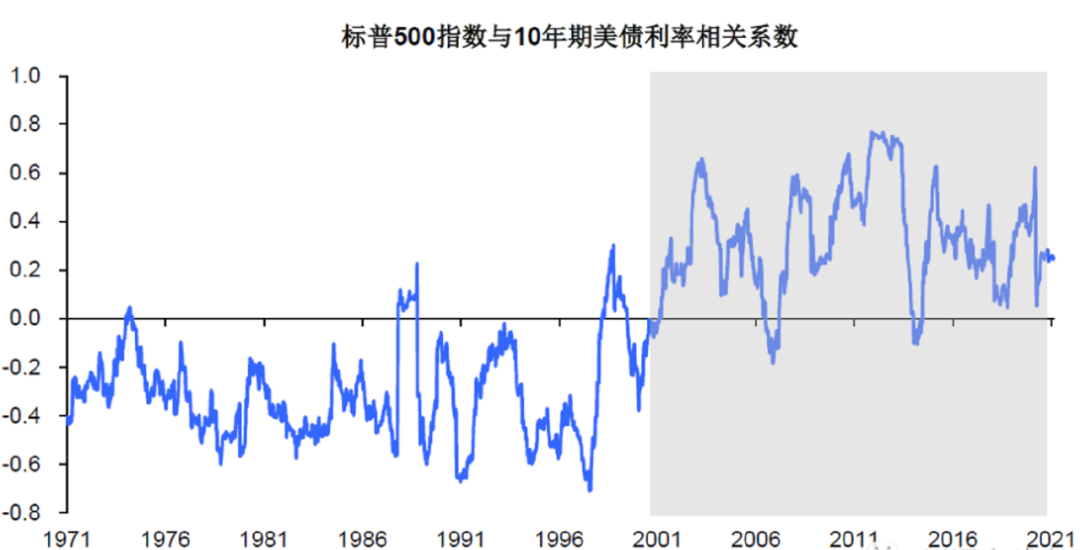

此外,東吳證券研究所對標普500指數與10年期美債利率相關系數的研究顯示,21世紀以來,美股的投資收益與美債利率的變動在整體上呈現出正相性,因為21世紀以來美聯儲在貨幣政策上更加注重穩定通脹,美國經濟過熱的風險明顯降低,因此推動美債利率的上行的動力往往是經濟增長前景的改善和通脹的溫和回升,這一宏觀環境同樣利好股票上漲。

所以,這波美債利率上漲,高估值股票回調,投資人也不必驚慌拋售。先密切關注利率上漲的原因,如果是經濟復蘇刺激帶來的上漲,則股市依然有望震蕩走高。

但是,如果利率上漲是因為美國通脹嚴重,并且美聯儲有突然“翻臉”退出量化寬松政策的可能,那就趕緊跑路吧!

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司