- +1

2020年中國企業(yè)采購數(shù)字化管理調(diào)研白皮書

原創(chuàng) 艾瑞 艾瑞咨詢

企業(yè)采購丨白皮書

全文字?jǐn)?shù):4515字 精讀時間:12分鐘

核心摘要:

概念界定:采購數(shù)字化管理整合了大數(shù)據(jù)、云計算、流程自動化等技術(shù),助力傳統(tǒng)供應(yīng)鏈中“采購”環(huán)節(jié)的數(shù)字化升級,為企業(yè)提供三位一體的綜合解決方案,并不斷拓展業(yè)務(wù)邊界,助力產(chǎn)業(yè)轉(zhuǎn)型。從信息化向數(shù)字化和智能化發(fā)展,關(guān)注對企業(yè)業(yè)務(wù)成果和企業(yè)價值增加。

企業(yè)采購焦點:采購流程復(fù)雜、系統(tǒng)不完善、周期漫長、采購成本高和供應(yīng)商渠道有限是企業(yè)采購最主要的五大痛點,企業(yè)迫切需要在合規(guī)性和計劃完善度上投入更多精力。企業(yè)選擇采購產(chǎn)品最關(guān)注的是產(chǎn)品價格,其次是安全性和耦合性,現(xiàn)階段采購需求中,生產(chǎn)性物料采購仍占大部分。

市場規(guī)模:中國采購市場在過去幾年保持較高增速,2019年市場規(guī)模為112億元,同比增長25.5%。雖然2020年新冠疫情對整體經(jīng)濟產(chǎn)生較大影響,但是就企業(yè)數(shù)字化采購市場而言,預(yù)計2020年增速仍將保持在20%以上。

發(fā)展趨勢:大型企業(yè)對采購數(shù)字化的需求已逐漸從系統(tǒng)平臺搭建轉(zhuǎn)向物資主數(shù)據(jù)管理,需要廠商幫助其制定物資分類體系,規(guī)范產(chǎn)品數(shù)據(jù)標(biāo)簽,由集團(tuán)進(jìn)行統(tǒng)一管理。未來企業(yè)非生產(chǎn)性物料的采購需求將上升,服務(wù)內(nèi)容呈現(xiàn)多元化趨勢。采購廠商需要強加中臺建設(shè),打通財稅業(yè)務(wù),強化采購數(shù)字化管理能力。

企業(yè)采購數(shù)字化管理行業(yè)現(xiàn)狀

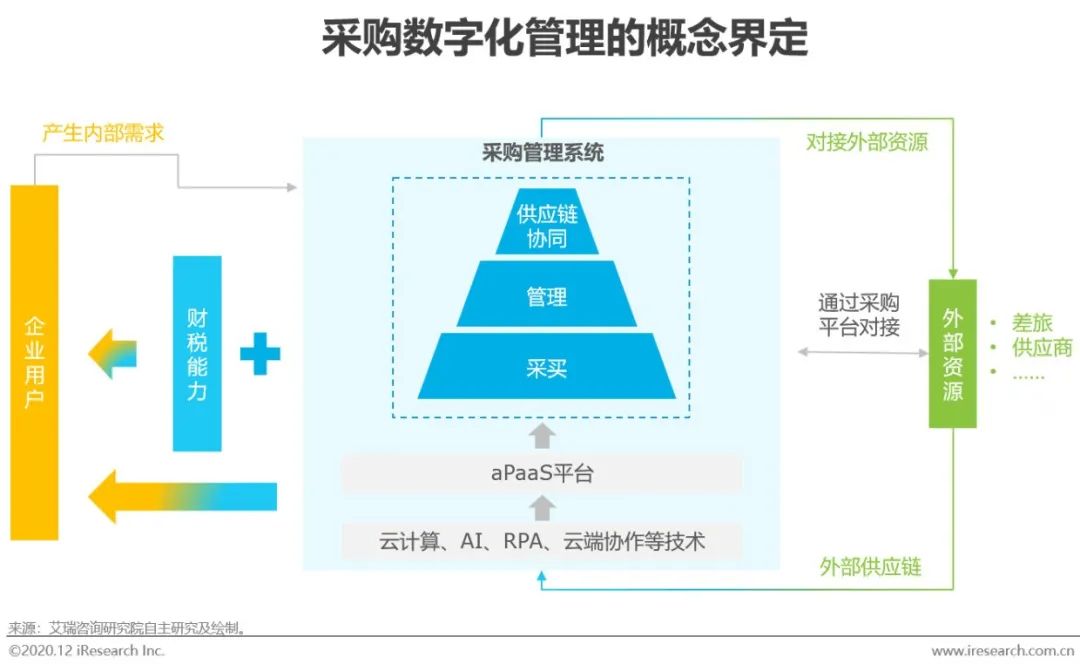

研究概念界定

拓展傳統(tǒng)采購業(yè)務(wù)邊界,深度業(yè)務(wù)洞察整合企業(yè)內(nèi)外部資源

采購數(shù)字化管理是指供應(yīng)商和企業(yè)用戶通過大數(shù)據(jù)、云計算、流程自動化等技術(shù),實現(xiàn)傳統(tǒng)供應(yīng)鏈中“采購”環(huán)節(jié)的數(shù)字化升級。數(shù)字化管理涵蓋了采購管理、結(jié)算和費用報銷,為企業(yè)提供三位一體的綜合解決方案,可實現(xiàn)整個供應(yīng)鏈環(huán)節(jié)運行效率的顯著提升。廣義的采購可以被認(rèn)為是企業(yè)全支出管理,是供應(yīng)鏈能力的提升,可以幫助企業(yè)實現(xiàn)綜合管理。在云服務(wù)助力產(chǎn)業(yè)轉(zhuǎn)型的背景下,采購的邊界在不斷擴展。

中美企業(yè)采購數(shù)字化管理市場對比

對標(biāo)美國廠商Ariba和Coupa,中國玩家探索創(chuàng)新發(fā)展之路

美國廠商布局采購數(shù)字化管理早于中國。傳統(tǒng)軟件廠商對采購業(yè)務(wù)給予了較多重視,如SAP通過并購Ariba補充能力模塊,同時也出現(xiàn)了一些較為成功的創(chuàng)業(yè)型SaaS廠商,如從服務(wù)中型企業(yè)的非生產(chǎn)性采購起家的Coupa。目前這兩家廠商都在采購賽道中占據(jù)一席之地,并不斷向更多維度進(jìn)行滲透,逐步發(fā)展成為整合采購、財稅、支付的綜合平臺。相比之下,國內(nèi)的發(fā)展階段仍較為早期,暫未出現(xiàn)具有壟斷優(yōu)勢的玩家,眾廠商紛紛借鑒美國廠商的成功經(jīng)驗,并創(chuàng)新本土發(fā)展路徑。

中國企業(yè)數(shù)字化采購市場規(guī)模及預(yù)測

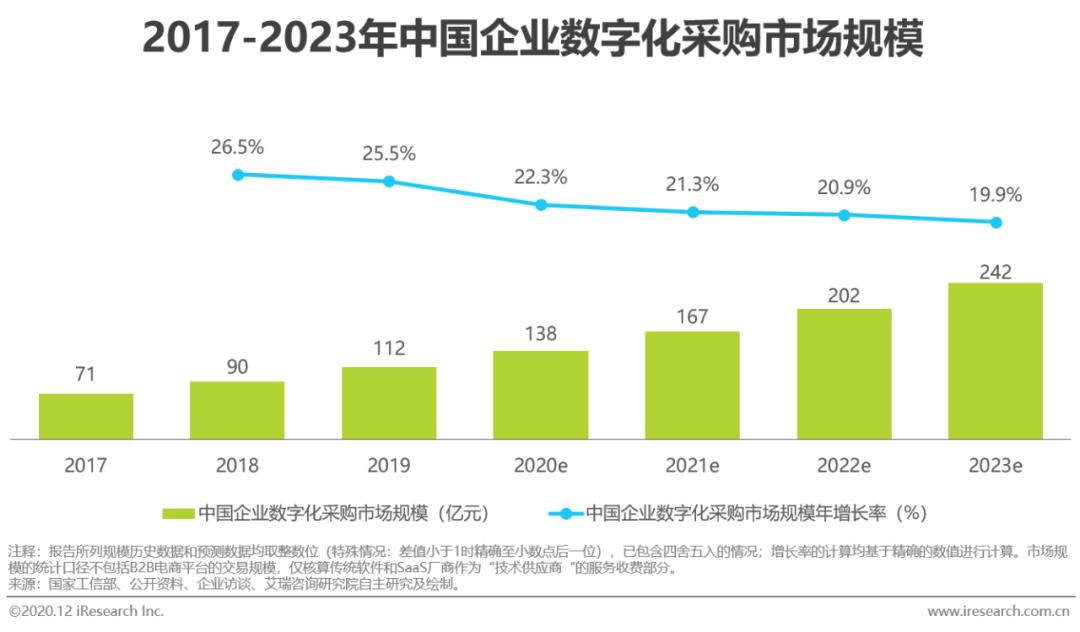

2019年市場規(guī)模超百億元,廠商能力提升成為發(fā)展源動力

中國采購市場在過去的幾年間經(jīng)歷了快速增長,市場規(guī)模已經(jīng)從2017年的71億元上升至2019年的112億元,市場增速也保持在20%以上的水平,預(yù)計2022年市場規(guī)模將超200億元。采購數(shù)字化管理市場的增長動力主要來自于采購SaaS廠商的快速發(fā)展,各模塊軟件間的協(xié)同能力、供應(yīng)商資源的整合能力、業(yè)務(wù)場景的服務(wù)能力沉淀都成為重要因素。

產(chǎn)業(yè)圖譜

企業(yè)采購數(shù)字化管理偏好與應(yīng)用

企業(yè)采購數(shù)字化管理調(diào)研背景

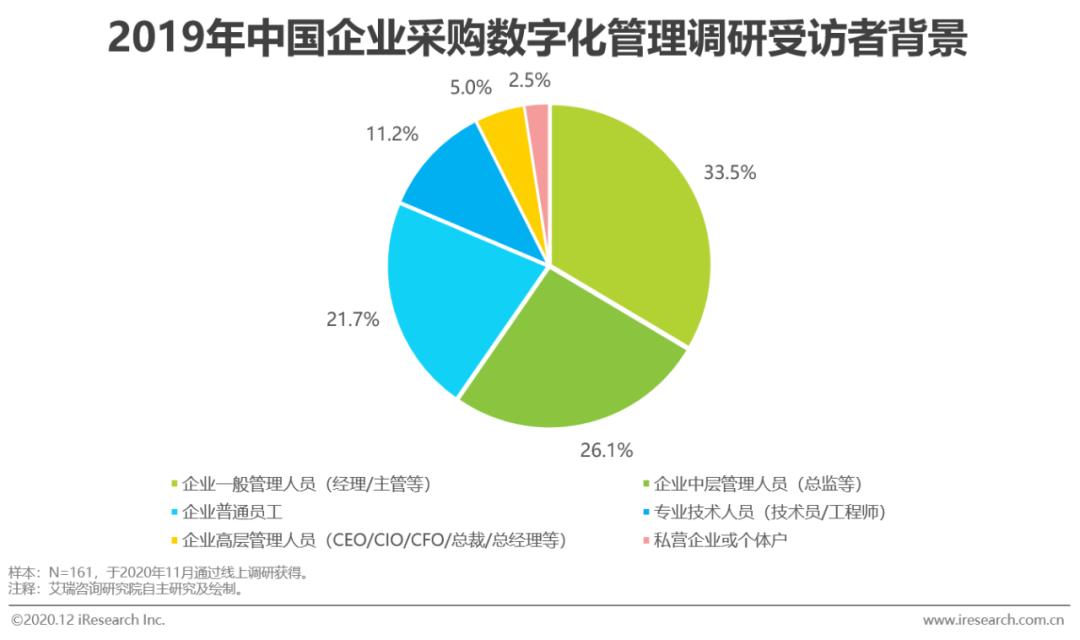

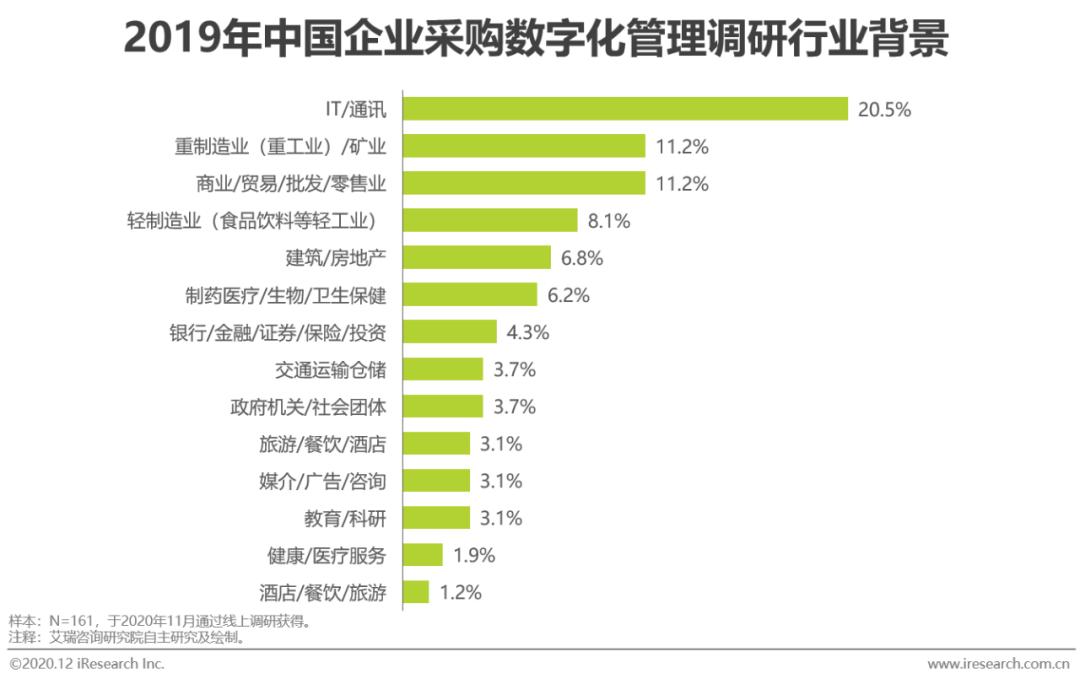

企業(yè)采購數(shù)字化管理覆蓋行業(yè)眾多,受訪者多為企業(yè)管理層

本次調(diào)研,以數(shù)字化采購平臺用戶以及潛在用戶為調(diào)研對象。根據(jù)用戶使用情況,分成數(shù)字化采購平臺用戶以及潛在用戶。本次調(diào)查,共計回收有效問卷161份,受訪者中超過82%為企業(yè)的管理層(一般管理人員、中層管理人員、高層管理人員),涵蓋接近15個行業(yè)。本報告試圖通過對樣本信息進(jìn)行多維度定量分析,探尋企業(yè)用戶對數(shù)字化采購的應(yīng)用情況與未來期待,為研究日后行業(yè)發(fā)展提供堅實的數(shù)據(jù)基礎(chǔ)。

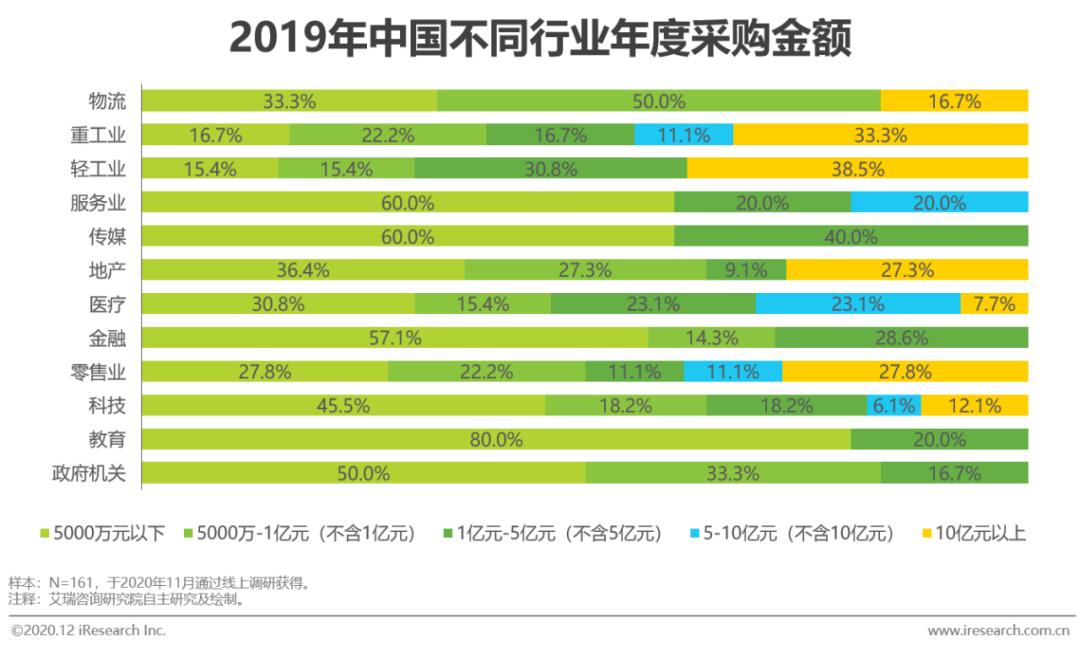

企業(yè)年度采購金額分析

采購、商旅、福利成為費用支出重點,工業(yè)領(lǐng)域采購金額較高

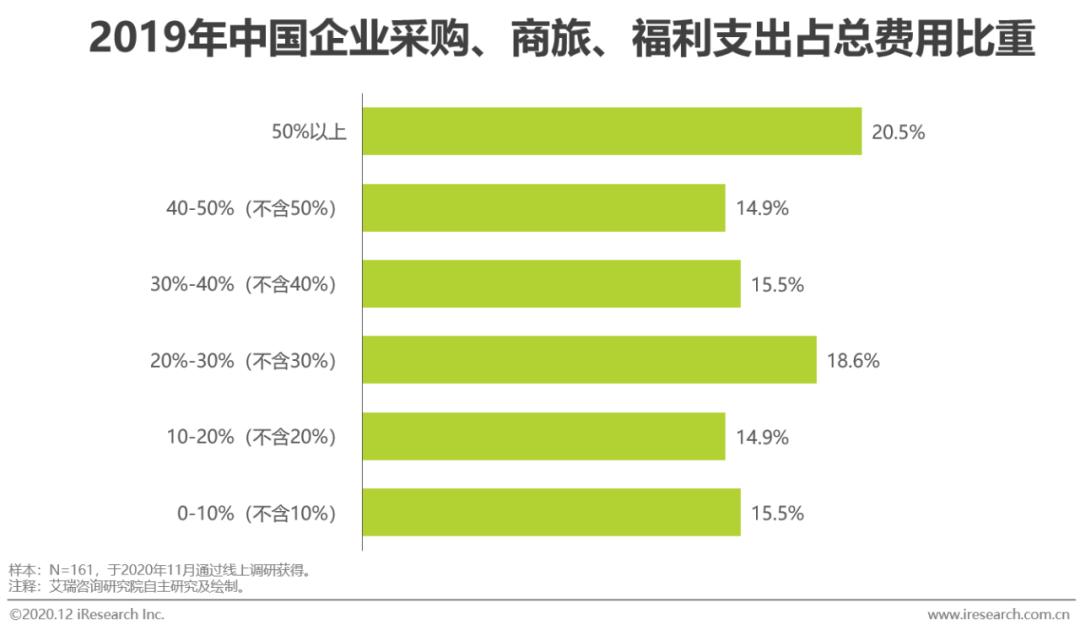

有接近35%的企業(yè),采購、商旅、福利等支出在總支出的占比已經(jīng)超過50%。在人力密集型、資源密集型、技術(shù)密集型為主的產(chǎn)業(yè)中,大中型企業(yè)的年度采購金額大多超過1億元。尤其是在重工業(yè)及輕工業(yè)行業(yè),超過30%的企業(yè)的年度采購金額在10億元以上。因此,隨著采購、商旅、福利等支出在企業(yè)費用支出占比的提升,以及支出規(guī)模的擴大,勢必需要企業(yè)投入更多的精力對支出進(jìn)行科學(xué)管理,保證各項支出的科學(xué)性以及合理性。

企業(yè)采購支出分布

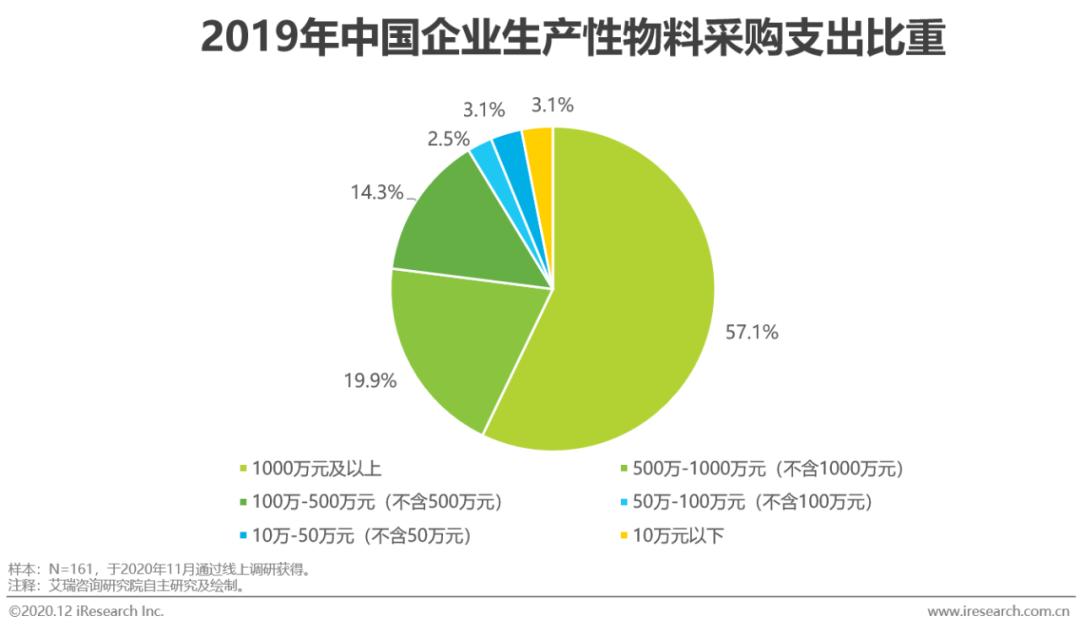

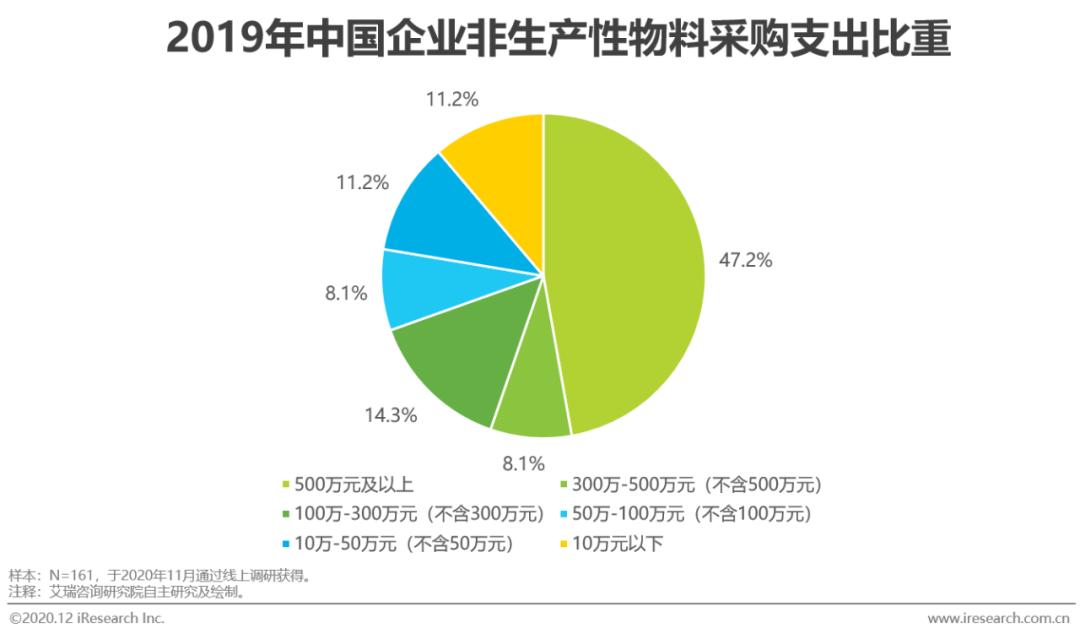

生產(chǎn)性物料支出占主導(dǎo),千萬級支出已成常態(tài)

在企業(yè)采購支出中,與生產(chǎn)緊密相連的生產(chǎn)性物料支出占據(jù)絕對的主導(dǎo)地位。生產(chǎn)性物料支出規(guī)模龐大,約有57%的企業(yè),年均生產(chǎn)性物料支出在1000萬元以上。而非生產(chǎn)性物料支出,一般約為生產(chǎn)性物料支出比重的1/2,接近50%的企業(yè),平均非生產(chǎn)性物料支出規(guī)模在500萬元以上。因此,確保對企業(yè)生產(chǎn)直接相關(guān)的生產(chǎn)性物料采購環(huán)節(jié)穩(wěn)定高效,和與生產(chǎn)間接相關(guān)的采購活動管控合理,將是企業(yè)在采購管理中的重點。

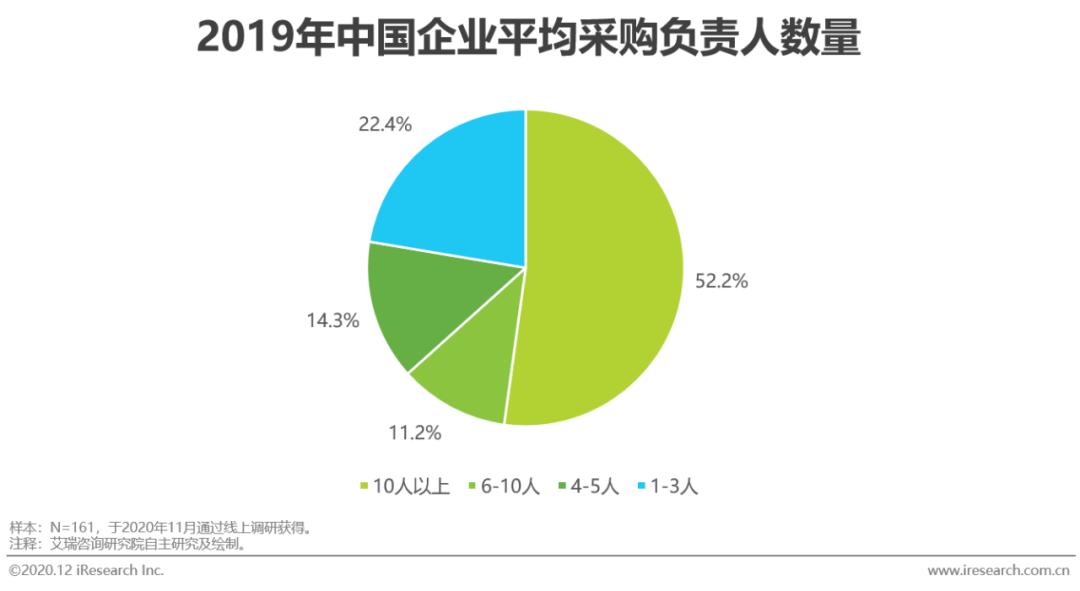

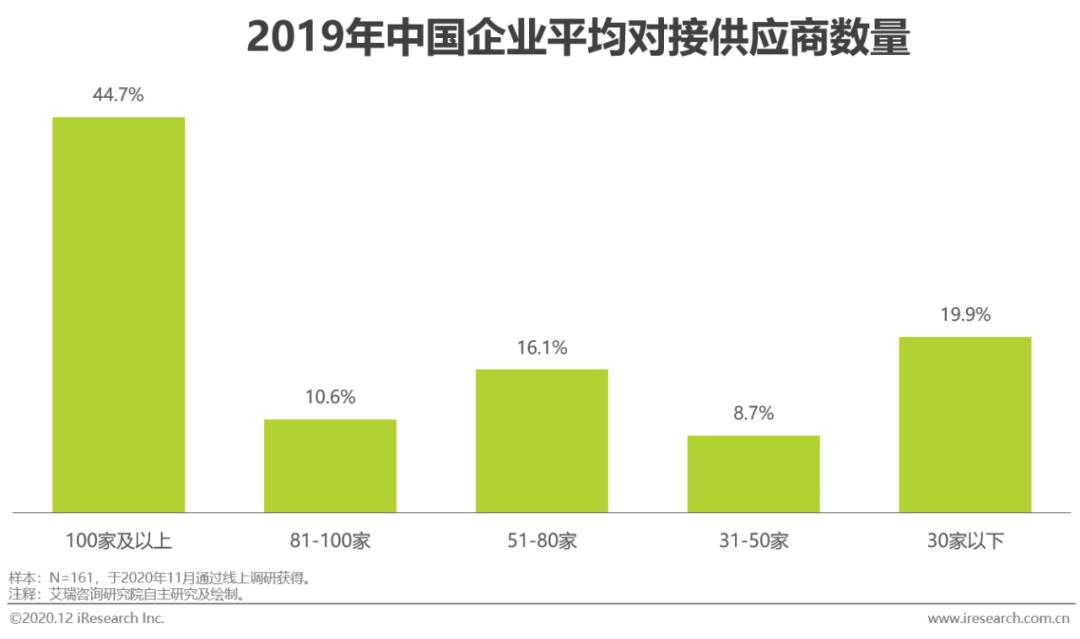

企業(yè)采購管理資源分配

企業(yè)有望引入數(shù)字化采購平臺改善“人企”比例失衡現(xiàn)狀

當(dāng)前,接近50%的企業(yè),對接的供應(yīng)商數(shù)量在100家及以上。同時,有超過50%的企業(yè)采購負(fù)責(zé)人數(shù)量在10人以上。從比例上看,采購負(fù)責(zé)人與供應(yīng)商的比例關(guān)系,約為1:10。當(dāng)對接的供應(yīng)商數(shù)量較少、采購負(fù)責(zé)人數(shù)適中時,企業(yè)可以有效保證采購效果和效率。但是,對于更多大中型企業(yè),過多的企業(yè)采購負(fù)責(zé)人以及供應(yīng)商,將會造成管理交叉、信息不對稱等現(xiàn)象。為避免上述問題,企業(yè)有望考慮引入數(shù)字化采購平臺等方式,實現(xiàn)降本增效。

企業(yè)采購關(guān)注焦點

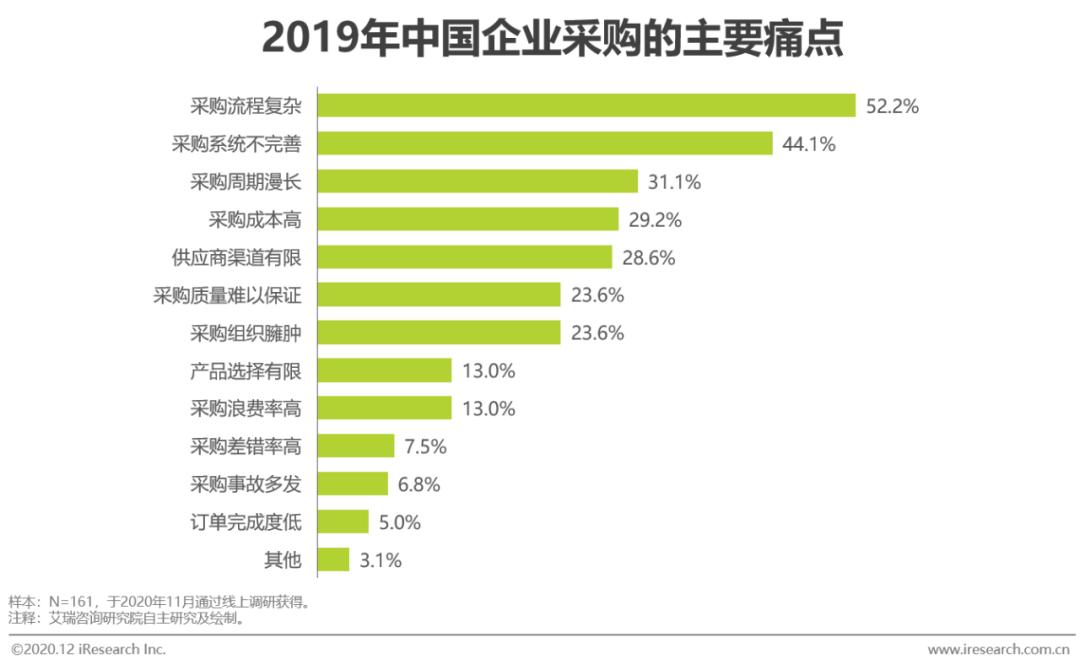

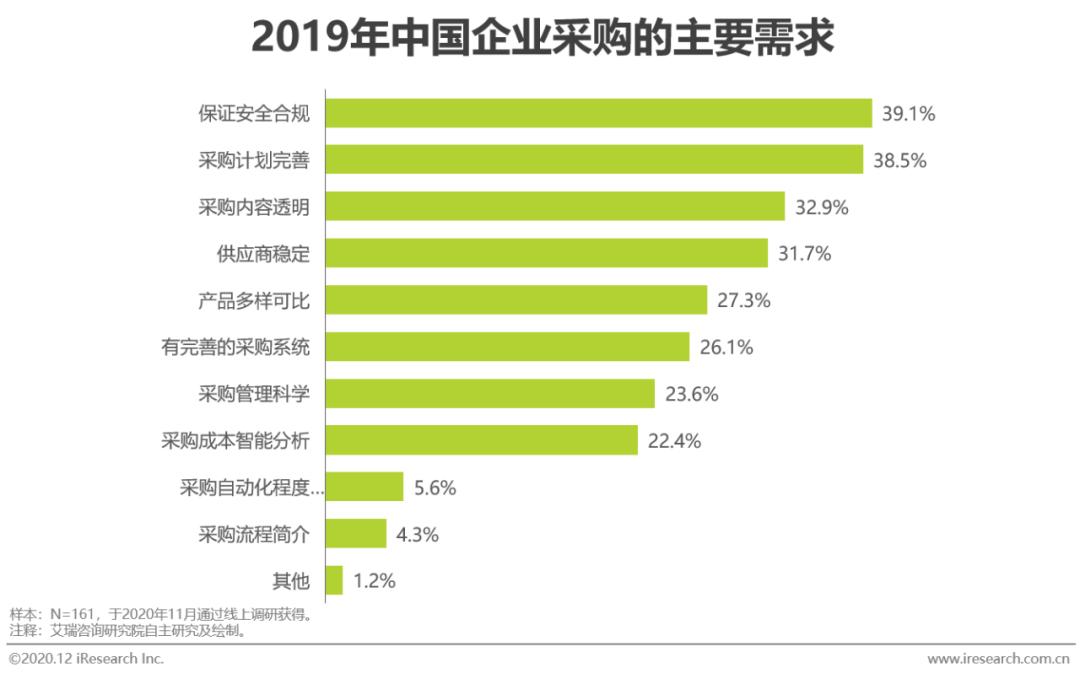

采購流程復(fù)雜成主要痛點,安全合規(guī)、計劃完善是主要訴求

當(dāng)前,采購流程復(fù)雜是企業(yè)采購環(huán)節(jié)中面對的主要痛點,有超過50%的受訪者認(rèn)為復(fù)雜的采購流程是影響公司采購效果的主要因素。其次,不完善的采購系統(tǒng)也是企業(yè)采購中面臨的主要局限之一。面對上述痛點,完善、合規(guī)的采購計劃成為企業(yè)采購的主要需求,有接近40%的受訪者認(rèn)為,所屬企業(yè)應(yīng)該在合規(guī)性以及規(guī)劃性上花費更多的精力。

企業(yè)采購偏好

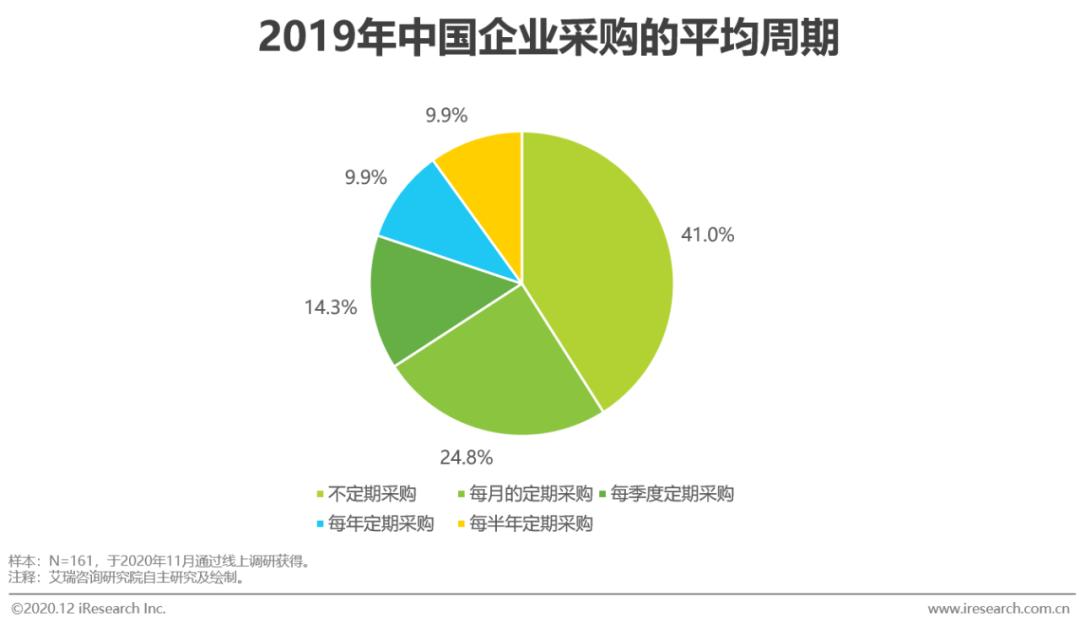

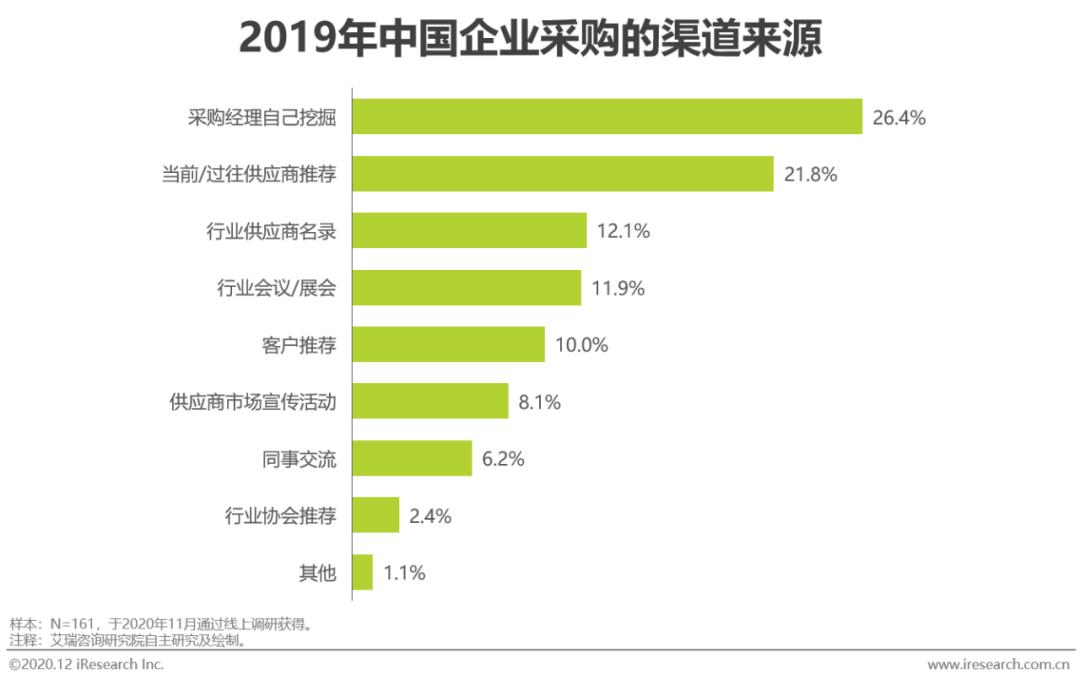

企業(yè)采購周期隨機性強,采購渠道多依賴個人開拓

當(dāng)前,企業(yè)采購周期隨機性強,采購頻率高。有41%的企業(yè),一般采用不定期采購的方式,約有25%的企業(yè)采用每月定期采購的方式。此外,多數(shù)企業(yè)的采購渠道,仍然依賴采購經(jīng)理獨立挖掘,或者行業(yè)內(nèi)供應(yīng)商相互推薦。這往往帶來兩方面后果:一是信息渠道并不豐富;二是企業(yè)的采購效果將會“因人而異”。因此,數(shù)字化采購平臺、數(shù)字化采購產(chǎn)品需要滿足企業(yè)更靈活多樣的需求,隨時能夠提供豐富、有效的采購信息保證企業(yè)順利完成采購任務(wù)。

企業(yè)采購數(shù)字化意愿

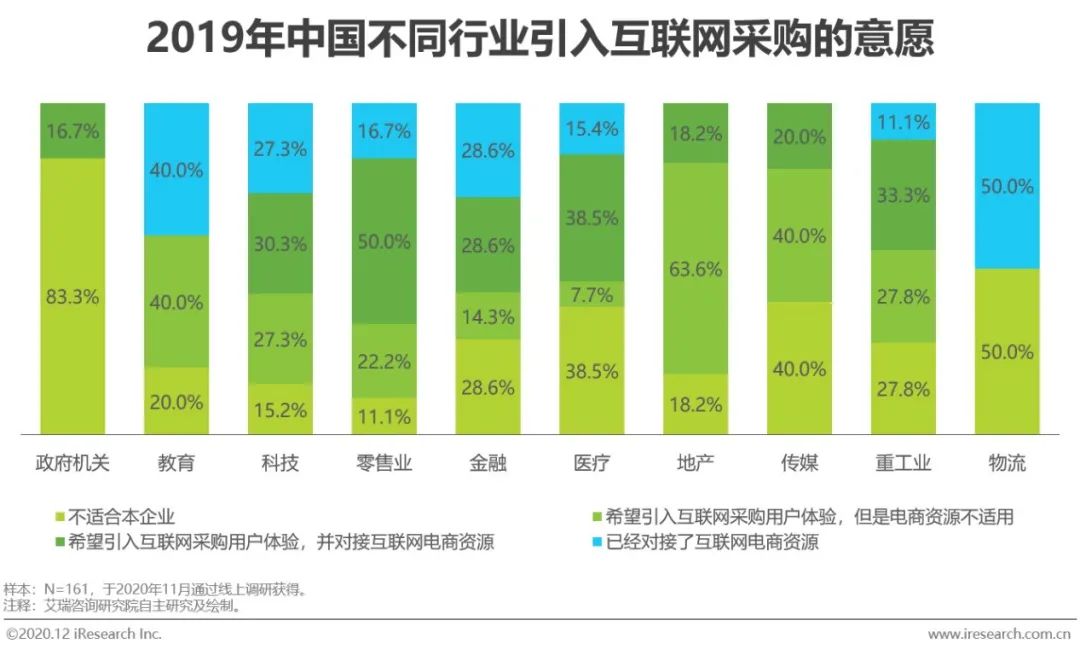

互聯(lián)網(wǎng)采購滲透率高,多數(shù)企業(yè)對引入互聯(lián)網(wǎng)采購態(tài)度樂觀

當(dāng)前,互聯(lián)網(wǎng)采購方式已經(jīng)逐步滲透到多個行業(yè),其中在教育、科技、零售、金融、醫(yī)療、物流等行業(yè),已經(jīng)對接了互聯(lián)網(wǎng)電商資源。而在傳統(tǒng)行業(yè),如重工業(yè)、地產(chǎn)等,也有強烈意愿引入互聯(lián)網(wǎng)采購體驗,只是在是否應(yīng)用電商資源上存在不同態(tài)度。總體而言,多數(shù)行業(yè)對互聯(lián)網(wǎng)采購整體態(tài)度樂觀。

企業(yè)數(shù)字化采購用戶調(diào)研

采購數(shù)字化已滲透多種行業(yè),市場前景廣闊

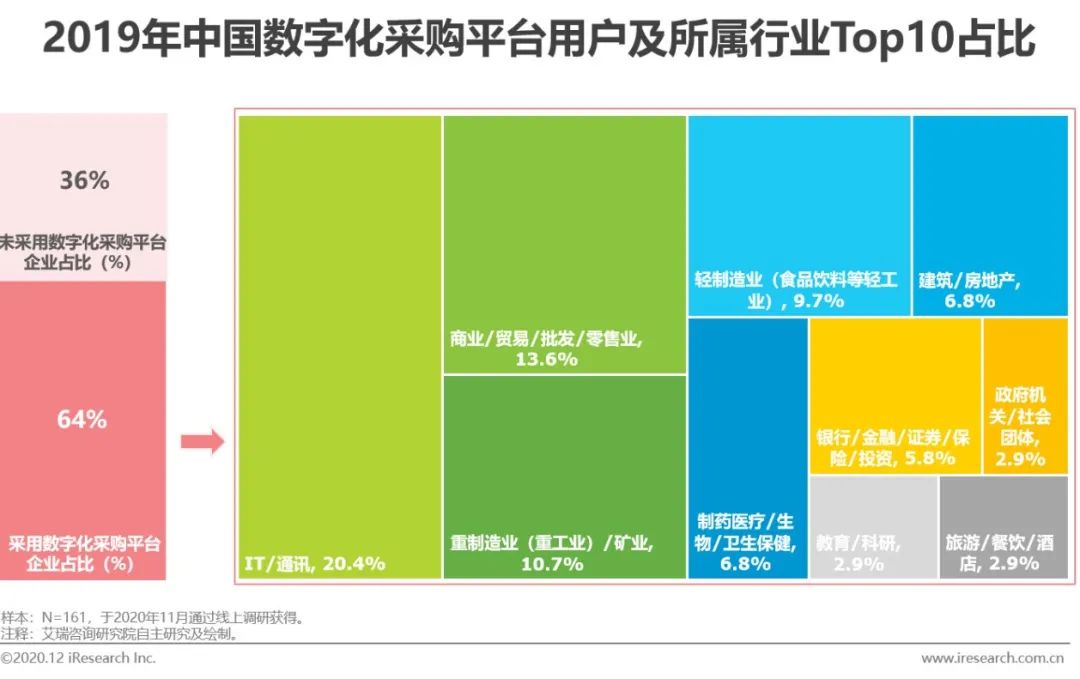

超過64%的企業(yè),涵蓋10+個行業(yè),已經(jīng)使用了數(shù)字化采購產(chǎn)品。其中,IT/通訊行業(yè)占比最高,接近20%。其次,商業(yè)/貿(mào)易/批發(fā)/零售業(yè)緊隨其后,占據(jù)14%。最后,制造業(yè)(包括輕工業(yè)及重工業(yè))占比約10%。以上按行業(yè)分布特征,反映出數(shù)字化采購,在互聯(lián)網(wǎng)背景企業(yè)滲透迅速。同時,在采購頻率高、采購種類多的行業(yè),以及生產(chǎn)性物料支出占比較高的行業(yè)獲得普遍應(yīng)用。

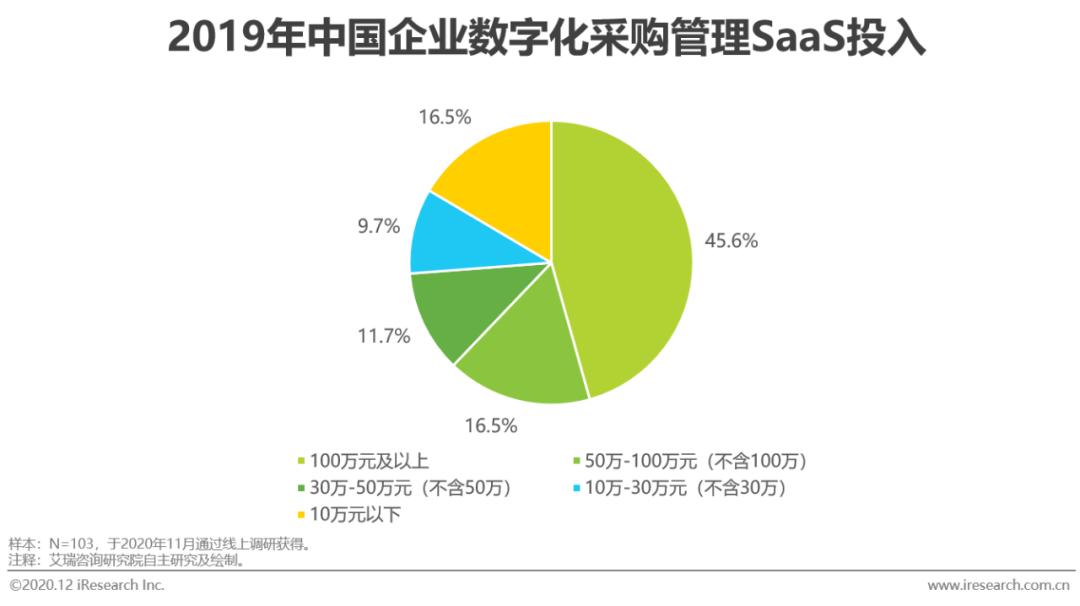

數(shù)字化采購管理SaaS投入提升,近半數(shù)企業(yè)投入超100萬元

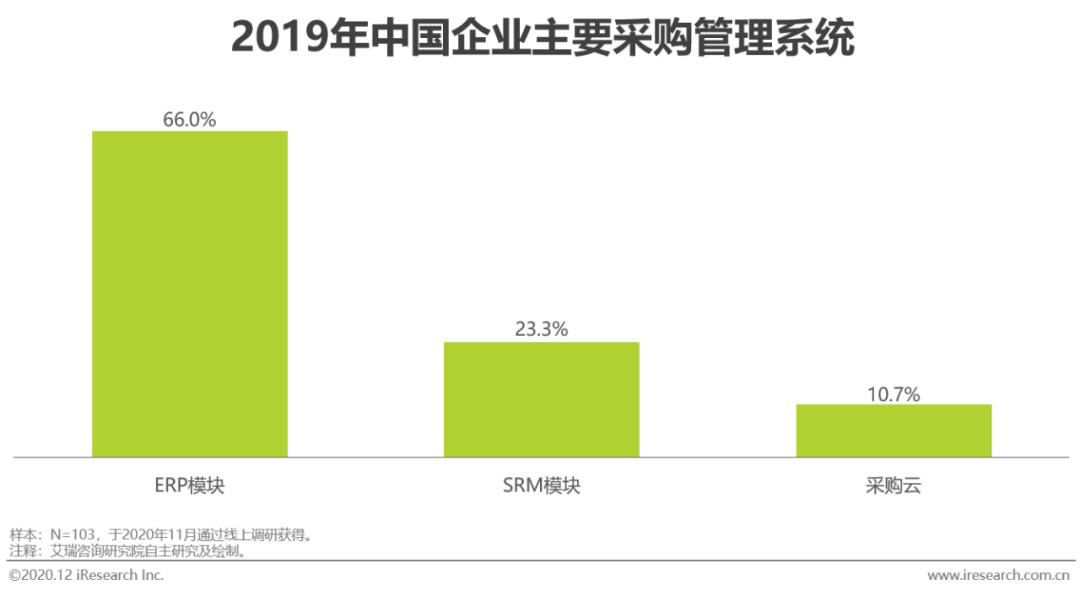

有接近50%的企業(yè),在企業(yè)數(shù)字化采購管理SaaS的投入超過100萬。企業(yè)在采購SaaS的支出反映出,企業(yè)對能有效提升采購管理效果的SaaS產(chǎn)品,具有較強支付意愿。此外,在采用數(shù)字化采購平臺的企業(yè)中,有超過66%的企業(yè),采用ERP模塊作為主要的采購管理系統(tǒng),采購云當(dāng)前占比約為11%。但是,隨著企業(yè)在SaaS領(lǐng)域的投入擴大,以及云計算在傳統(tǒng)企業(yè)數(shù)字化轉(zhuǎn)型中的應(yīng)用比重不斷提升,采購云占比日后有望提升。

采購數(shù)字化管理產(chǎn)品需覆蓋企業(yè)采購全周期

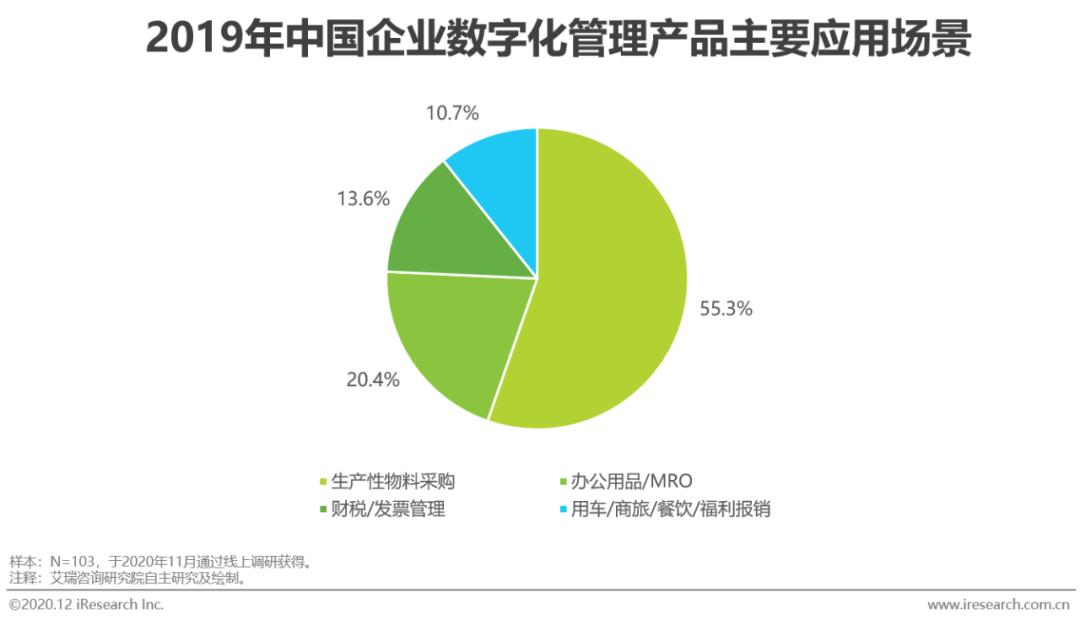

當(dāng)前,超過50%的企業(yè),主要將數(shù)字化采購管理產(chǎn)品,應(yīng)用在生產(chǎn)性物料采購領(lǐng)域,尤其是傳統(tǒng)行業(yè)、零售業(yè)、科技行業(yè),占比均接近60%。此外,在涉及企業(yè)費用支出的不同環(huán)節(jié),企業(yè)也不同程度地引入數(shù)字化采購產(chǎn)品。由此可見,數(shù)字化采購管理產(chǎn)品正逐步滲透進(jìn)企業(yè)費用支出的全流程,能提供更全面管理功能的數(shù)字化采購產(chǎn)品是行業(yè)的普遍需求。

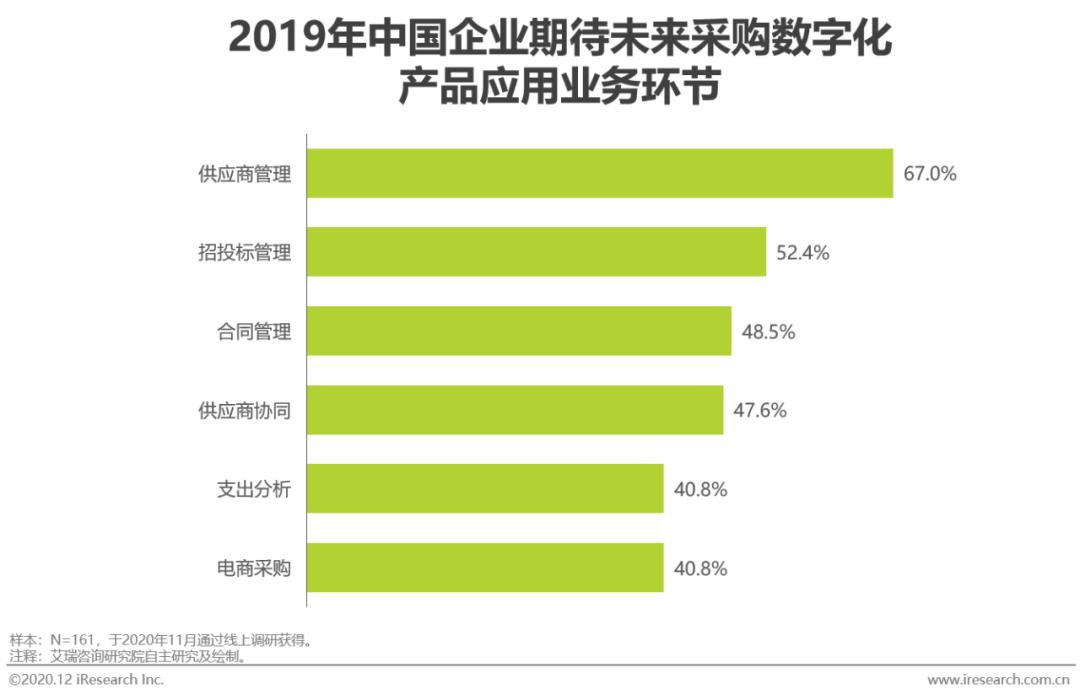

企業(yè)數(shù)字化采購產(chǎn)品應(yīng)用效果

生產(chǎn)性物料管理改善明顯,供應(yīng)商管理受關(guān)注

已應(yīng)用數(shù)字化采購產(chǎn)品的企業(yè)中,超過35%的企業(yè)認(rèn)為數(shù)字化采購產(chǎn)品能有效改善其最為關(guān)注的生產(chǎn)性物料采購問題。同時,數(shù)字化采購產(chǎn)品對于生產(chǎn)活動間接相關(guān)的其他費用支出,也能在事前、事中、事后的各個環(huán)節(jié)提供必要管理支持。而對所有受訪企業(yè),供應(yīng)商管理及招投標(biāo)管理仍是企業(yè)聚焦的重點,也將成為數(shù)字化采購產(chǎn)品助力企業(yè)實現(xiàn)數(shù)字化轉(zhuǎn)型時的切入點與突破點。

企業(yè)采購數(shù)字化管理市場趨勢

企業(yè)采購管理市場需求趨勢洞察

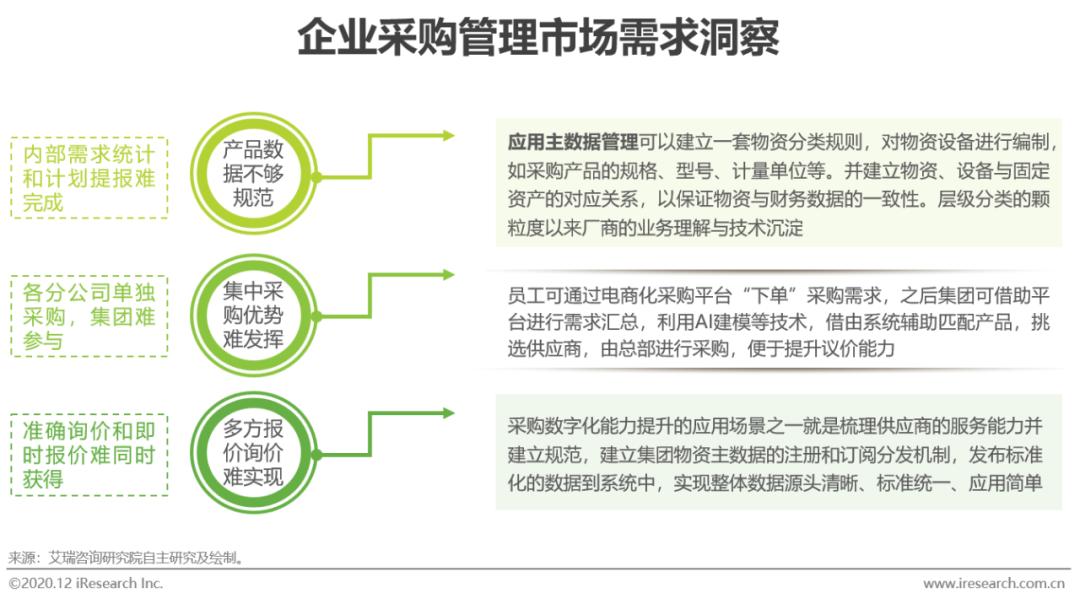

大型企業(yè)對物資規(guī)范化管理需求提升,強調(diào)主數(shù)據(jù)管理能力

現(xiàn)階段大型企業(yè)普遍已完成采購管理系統(tǒng)的搭建,需求逐漸轉(zhuǎn)向物資管理能力的提升,即物資主數(shù)據(jù)管理。當(dāng)前企業(yè)的采購管理普遍存在的三大痛點:第一是數(shù)據(jù)不夠規(guī)范,使得內(nèi)部采購需求統(tǒng)計和計劃提報難以完成;第二是傳統(tǒng)的主數(shù)據(jù)管理模式難以滿足電商化采購下海量商品數(shù)據(jù)的管理需求,出現(xiàn)難以比價、難以分析價格和趨勢變化;第三是物料規(guī)范不夠統(tǒng)一,使得企業(yè)無法同時向大量供應(yīng)商準(zhǔn)確詢價,供應(yīng)商也很難及時、準(zhǔn)確地報價,造成資源難以有效利用。基于上述問題,物資主數(shù)據(jù)管理成為企業(yè)“新寵”,可根據(jù)企業(yè)物資的分類和特性,如編碼、描述、計量單位等信息,制定分類體系并編纂入庫,對企業(yè)生產(chǎn)經(jīng)營物料、供應(yīng)商和倉庫數(shù)據(jù)等進(jìn)行統(tǒng)一管理,為企業(yè)實現(xiàn)采購數(shù)字化提供支撐。

企業(yè)采購管理市場變化趨勢

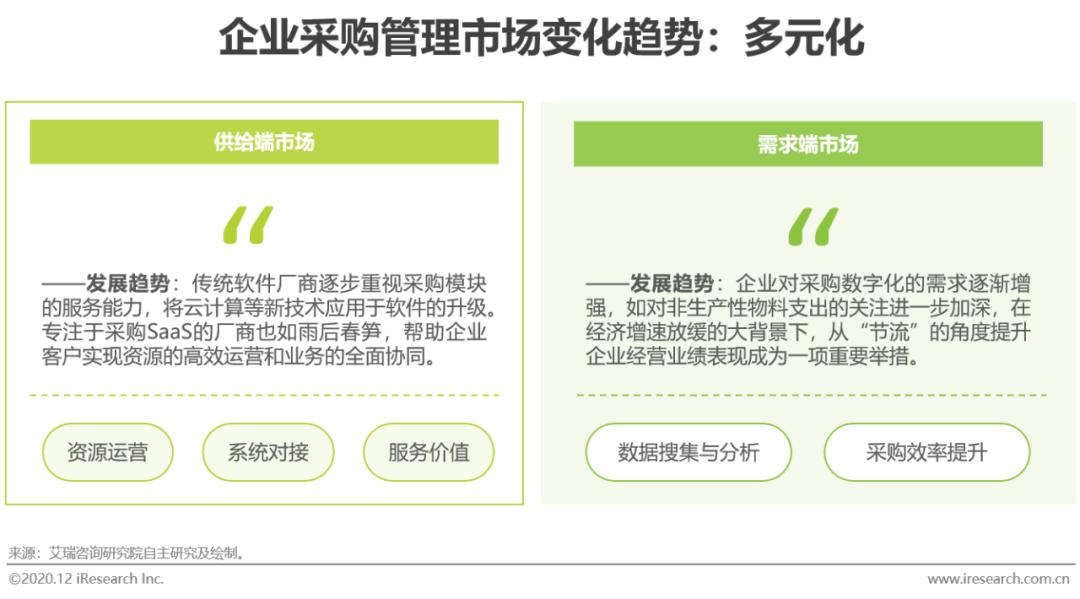

非生產(chǎn)性物料采購需求增加,服務(wù)內(nèi)容多元化成為趨勢

在采購的供給層面,企業(yè)所需服務(wù)內(nèi)容愈發(fā)多元化,不僅僅是供應(yīng)鏈采購產(chǎn)品,也包括與財稅業(yè)務(wù)、制度規(guī)范制定的結(jié)合,廠商要提升幫助企業(yè)“節(jié)流”的服務(wù)能力,以價值為導(dǎo)向。在企業(yè)的需求層面,現(xiàn)在有越來越多的企業(yè)開始從宏觀層面布局采購業(yè)務(wù),對企業(yè)采購的關(guān)注從生產(chǎn)性物料發(fā)展到對非生產(chǎn)性物料支出也給予同等重視的階段。目前,以中大型企業(yè)為代表的企業(yè)用戶逐漸對供應(yīng)鏈中的采購環(huán)節(jié)給予越來越多關(guān)注,傳統(tǒng)的軟件廠商和創(chuàng)業(yè)型SaaS廠商都成為可選的實踐,未來企業(yè)的需求將更加細(xì)化,廠商需提供包括軟件平臺、供應(yīng)資源池和運營的一站式采購解決方案,才能真正實現(xiàn)軟件加運營的云端一體化。

逐步向中臺化發(fā)展,以通用能力幫助企業(yè)實現(xiàn)數(shù)字化采購

隨著企業(yè)采購業(yè)務(wù)對數(shù)字化需求的不斷增加,增強中臺能力將成為采購管理廠商的發(fā)展方向。采購中臺通常可分為業(yè)務(wù)中臺、數(shù)據(jù)中臺和技術(shù)中臺三部分,技術(shù)中臺用于對接外部需求,數(shù)據(jù)中臺用于分析業(yè)務(wù)數(shù)據(jù),業(yè)務(wù)中臺用于快速響應(yīng)前臺需求。中臺能力的增強能夠幫助企業(yè)進(jìn)一步降本增效,助力企業(yè)數(shù)字化轉(zhuǎn)型中的技術(shù)應(yīng)用升級,技術(shù)與業(yè)務(wù)管理進(jìn)一步融合,以及組織重構(gòu)。

行業(yè)發(fā)展前瞻

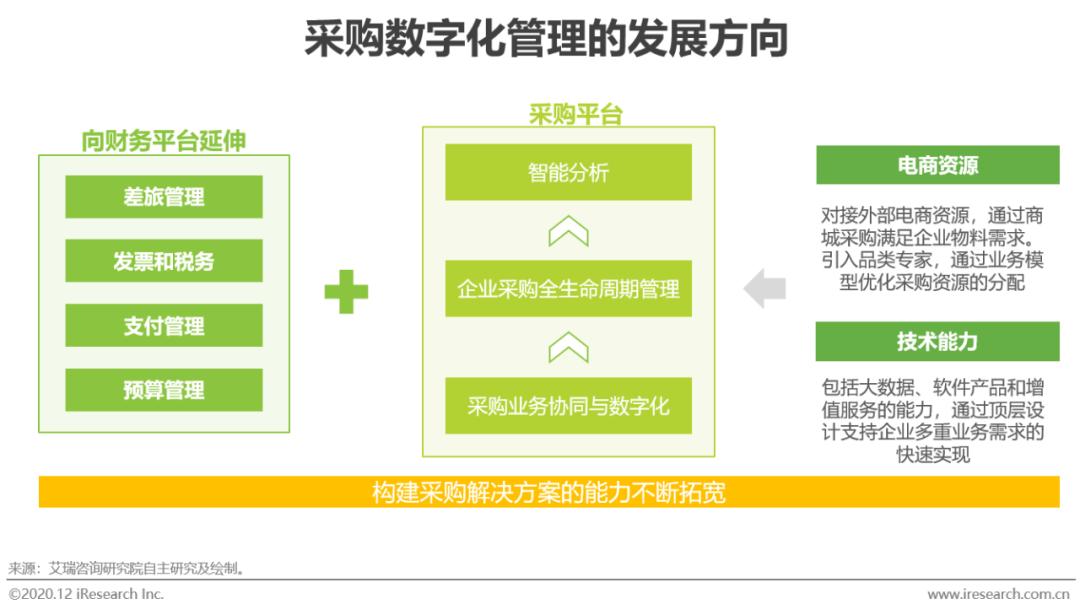

打通財稅業(yè)務(wù)模塊,實現(xiàn)企業(yè)采購的全面數(shù)字化發(fā)展

隨著企業(yè)全面數(shù)字化轉(zhuǎn)型步伐加快,采購數(shù)字化管理的邊界將逐步擴展。廠商會進(jìn)一步發(fā)掘采購數(shù)字化的落地場景,與外部資源供應(yīng)商合作,依托業(yè)務(wù)數(shù)據(jù)和技術(shù)能力沉淀,為企業(yè)提供靈活的SaaS解決方案。采購模塊將包括供應(yīng)鏈的生命周期管理和業(yè)務(wù)的智能分析,作為中間層對接標(biāo)準(zhǔn)電商平臺和企業(yè)內(nèi)部ERP、CRM等系統(tǒng),實現(xiàn)采購協(xié)同,并聯(lián)結(jié)財務(wù)平臺實現(xiàn)業(yè)務(wù)整體數(shù)字化,將采購與差旅管理、稅務(wù)、支付融合,為客戶提供一站式服務(wù)。這需要SaaS廠商有較強的業(yè)務(wù)洞察能力和系統(tǒng)性規(guī)劃的行業(yè)解決方案,使得產(chǎn)品有更廣的戰(zhàn)略視野,更符合企業(yè)用戶的使用邏輯。

原標(biāo)題:《2020年中國企業(yè)采購數(shù)字化管理調(diào)研白皮書》

本文為澎湃號作者或機構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機構(gòu)觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司