- +1

2020年全球互聯網通信云行業分析報告

原創 艾瑞 艾瑞咨詢 收錄于話題#產業數字化研究專題38#醫療健康研究專題35

通信云丨分析報告

全文字數:6628字 精讀時間:17分鐘

核心摘要:

產業位置:PaaS層互聯網通信云面向具有一定開發能力的客戶群體(TO C應用開發者和TO B的ISV),以定制化能力、私有部署同SaaS廠商區分開來;與傳統短信和語音PaaS強調運營商資源不同,IM和RTC技術是互聯網通信云核心競爭力。

市場規模:2019年全球互聯網通信云PaaS市場規模為25億美元,中國市場占比50.7%。新冠疫情大流行導致互聯網通信需求激增,無接觸服務的概念向在線庭審、金融面簽、在線招投標、云會展等企業級應用場景延伸,預計2020年全球市場規模將實現67.1%的同比增長。

協同發展:擁有IM和RTC復合能力的廠商可以保證指令不丟失且及時到達,有效解決音視頻傳輸不穩定的問題,并通過IM+RTC完整的服務體系為客戶帶來更好的使用體驗。

生態策略:因與底層IaaS廠商及上層ISV/SI之間優勢互補,領先的互聯網通信云廠商正積極通過布局產業生態,拓展自身服務范疇。

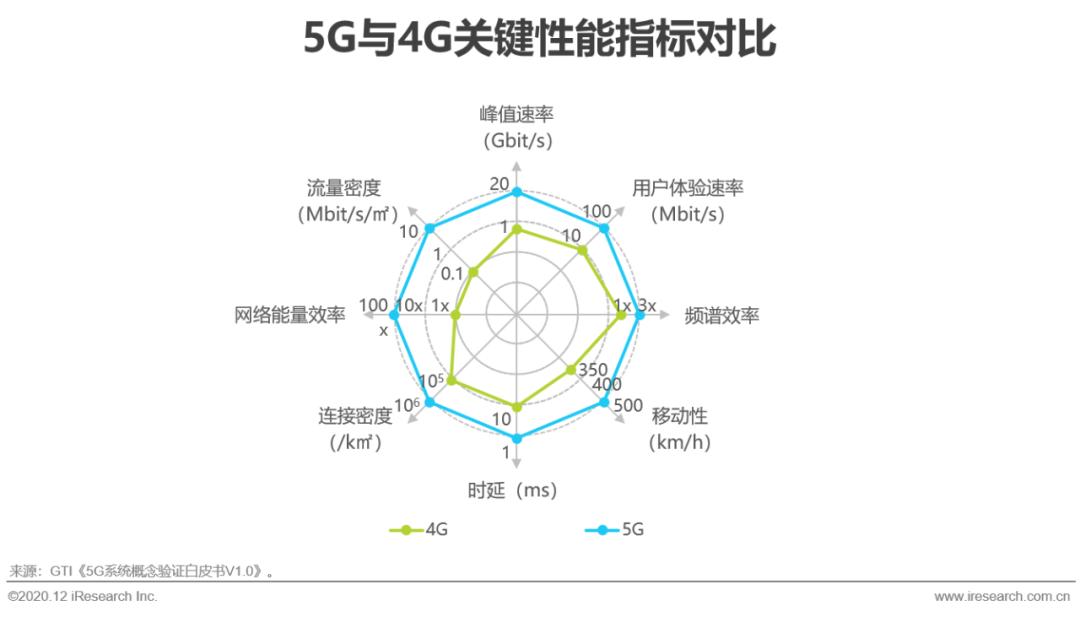

市場空間:當前全球正處于4G邁向5G的關鍵節點,加速云游戲、VR/AR、遠程醫療、智慧城市等應用的加速落地,將推動互聯網通信云邁入千億元的市場空間。

互聯網通信云行業概述

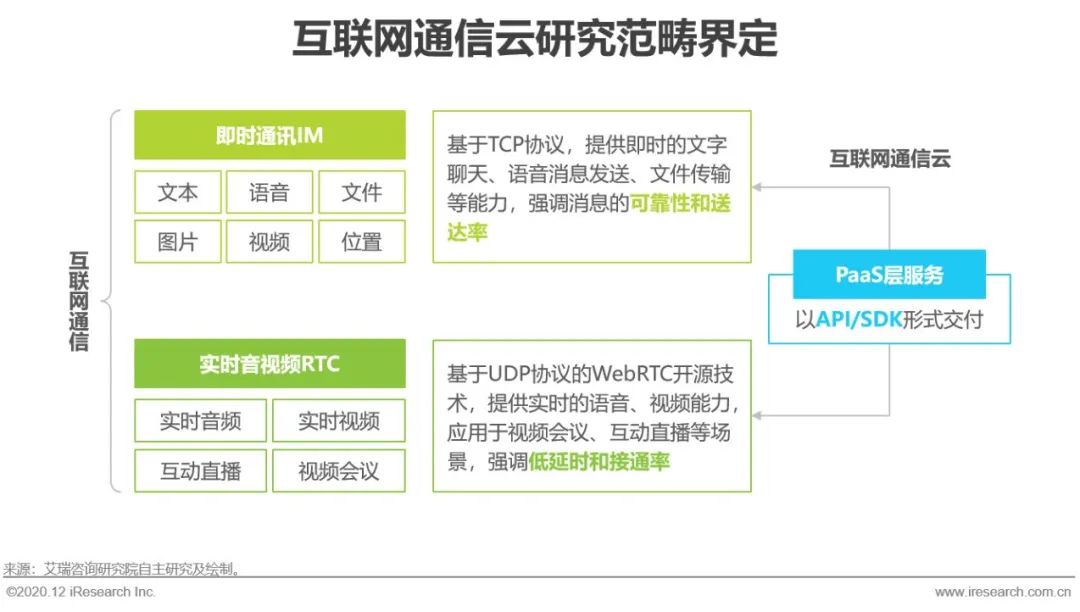

研究范疇界定

提供即時通訊和實時音視頻能力的互聯網通信云PaaS服務

傳統短信和話音的通信形式正在向互聯網通信轉變,互聯網通信包括即時通訊(Instant Messaging,IM)和實時音視頻(Real TimeCommunication,RTC)兩種類型,前者主要指基于發送者到接受者的即時聊天消息傳輸,強調消息的可靠性和送達率,后者多應用于互動直播、視頻會議等場景,滿足實時的通信需求,強調低延時和接通率。

本報告所指互聯網通信云聚焦于PaaS層面,即以API/SDK形式交付的即時通訊和實時音視頻云服務。相比自主研發,第三方服務提供的互聯網通信云,可以幫助企業更加低成本、高效率地在各類應用中實現互聯網通信的能力。

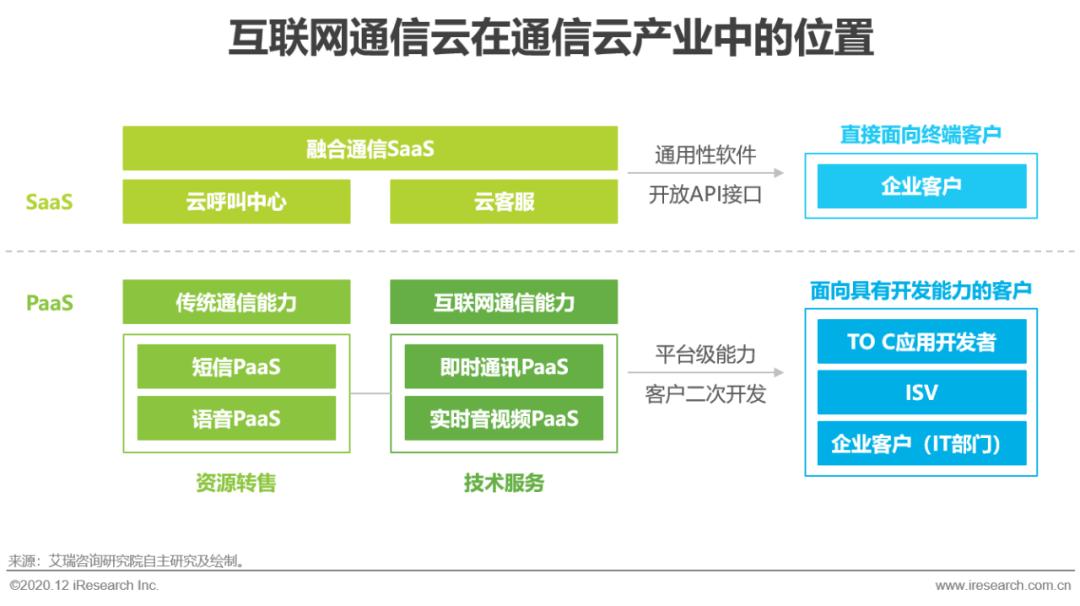

互聯網通信云在通信云產業中的位置

面向具有開發能力的客戶,更強調技術服務而非運營商資源

通信云服務旨在解決企業運營中的信息傳遞與交流溝通問題,根據服務模式的不同,可以劃分為以軟件應用形式提供的SaaS服務和以API/SDK形式提供的PaaS層通信能力。PaaS服務允許客戶進行自主的二次開發,面向的是具有一定開發能力的客戶群體。不同于SaaS服務的標準化程度高,直接面向終端的企業客戶,PaaS層的通信云可以面向TO C應用開發者和TO B的ISV,在終端企業客戶方面,也更傾向服務大型企業的IT部門,以定制化能力、私有部署同SaaS廠商區分開來。

PaaS層服務包括對傳統短信和語音能力的云化和對互聯網通信的云化兩類。短信和語音PaaS廠商采取資源轉售的商業模式,核心能力在于運營商資源,而互聯網通信云廠商更強調技術服務,在IM和實時音視頻領域的技術是其核心競爭力。

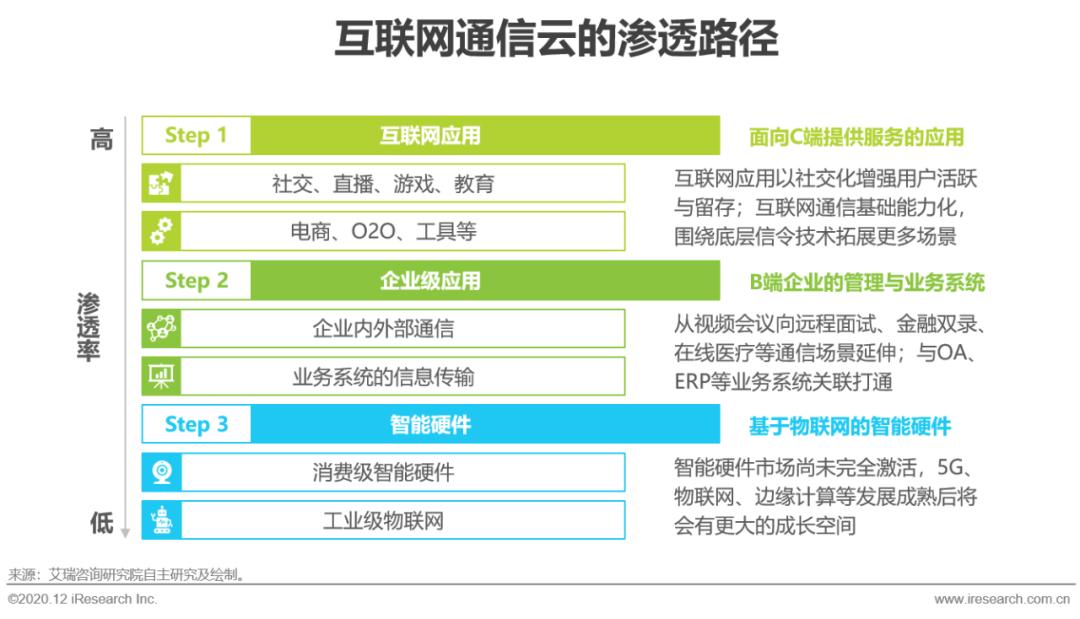

互聯網通信云的滲透路徑

從互聯網應用向企業級應用滲透,智能硬件市場仍待激活

互聯網通信云的廣泛應用始于社交、直播、游戲等APP,在激烈的競爭中各類C端應用為保持快速的迭代能力,專注于核心業務領域,催生了對第三方通信云的需求。隨著社交需求泛化、通信能力基礎化,互聯網通信云逐步滲透到電商、O2O等各類應用中,甚至以信令服務的形式進入到工具類應用中。圍繞企業端的在線辦公協作衍生出視頻會議、遠程面試、金融雙錄、在線醫療等場景,在數字化轉型的浪潮下,傳統企業逐漸成為互聯網通信云應用的主體。當前智能硬件處在發展的初期階段,無論是消費級的智能手表、音箱、攝像頭或是智慧交通、智能制造等工業級應用都尚未完全普及。

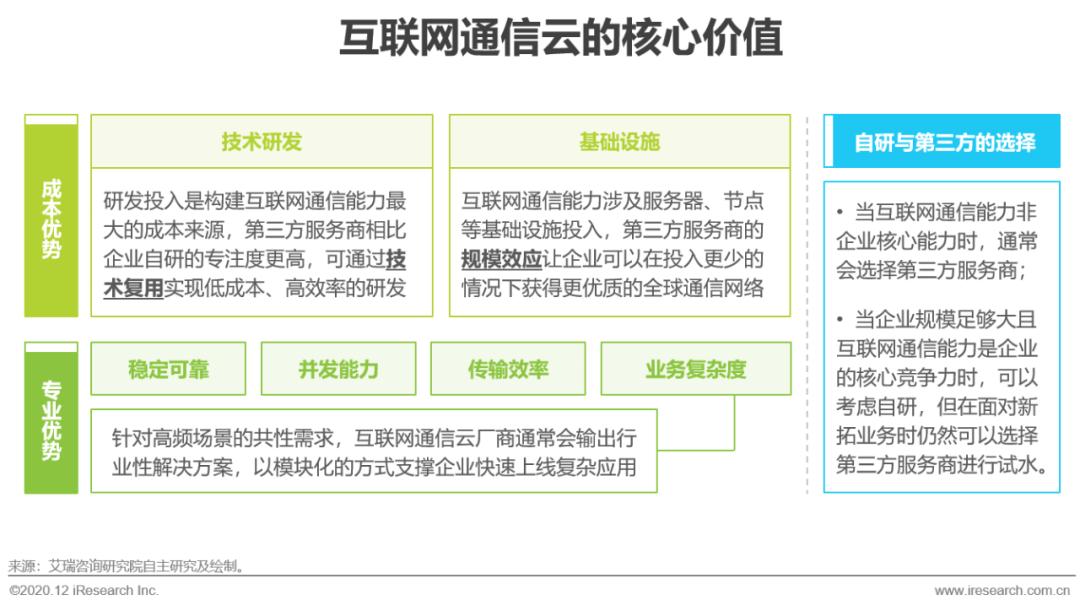

互聯網通信云的核心價值

技術復用疊加規模效應,輕松獲得復雜的互聯網通信云能力

互聯網通信云的核心價值體現在成本優勢和專業優勢兩個層面。從成本角度考量,研發投入和基礎設施建設是互聯網通信云最主要的成本來源。相比企業自主研發,第三方服務商在互聯網通信云領域具有技術復用的優勢,能夠幫助企業實現高效率的研發,縮短業務上線時間;對互聯網通信的需求量更大,可以發揮規模效應,分攤建設全球通信網絡的成本。

第三方服務商專注于打磨互聯網通信云技術,在質量和性能方面往往表現更佳。同時,互聯網通信云廠商在服務過程中,會不斷積累行業性經驗,形成場景化的解決方案,從而支撐企業在不同應用場景下的復雜業務需求。

全球互聯網通信云發展現狀

全球互聯網通信云發展背景

全球網絡連接速度快速攀升,互聯網通信體驗持續優化

2020年6月,全球固定寬帶網絡下載速度和上傳速度分別達到78.3Mpbs、42.1Mpbs,比去年同期提高30%以上,平均時延整體呈現下降趨勢;全球移動蜂窩網絡下載速度由去年同期的27.4Mpbs上升至34.7Mpbs,時延由47ms下降至40ms。網絡連接速度和質量的提升為互聯網通信帶來了更加優質的體驗,一方面會促進傳統的短信、話音通信向互聯網通信遷移,另一方面也會激勵各類PC端、移動端的應用在核心功能的基礎上,增加互聯網通信尤其是實時音視頻的功能。

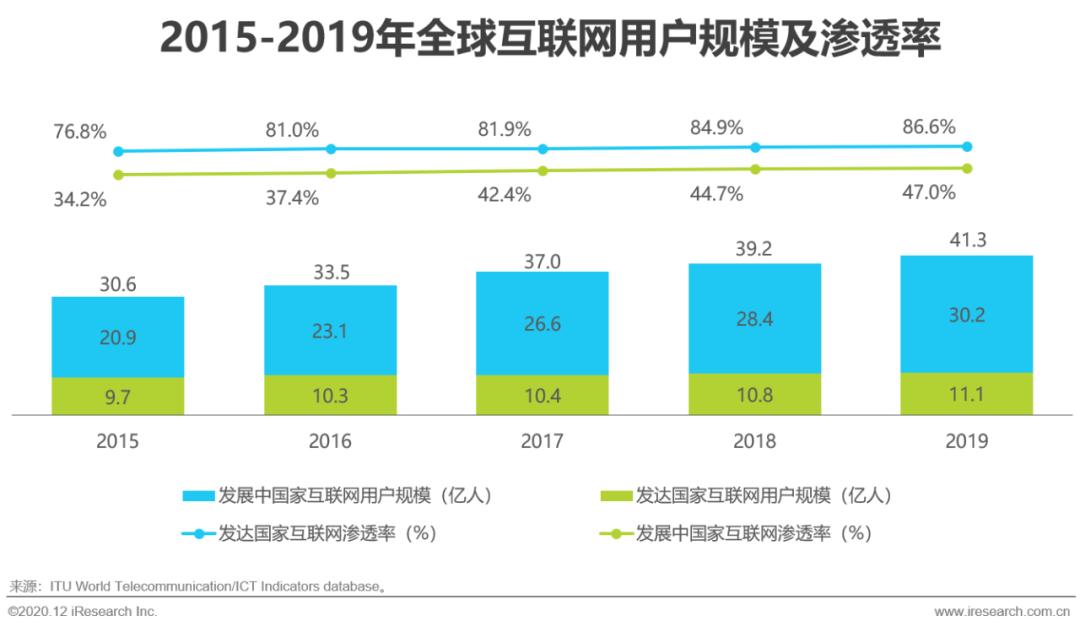

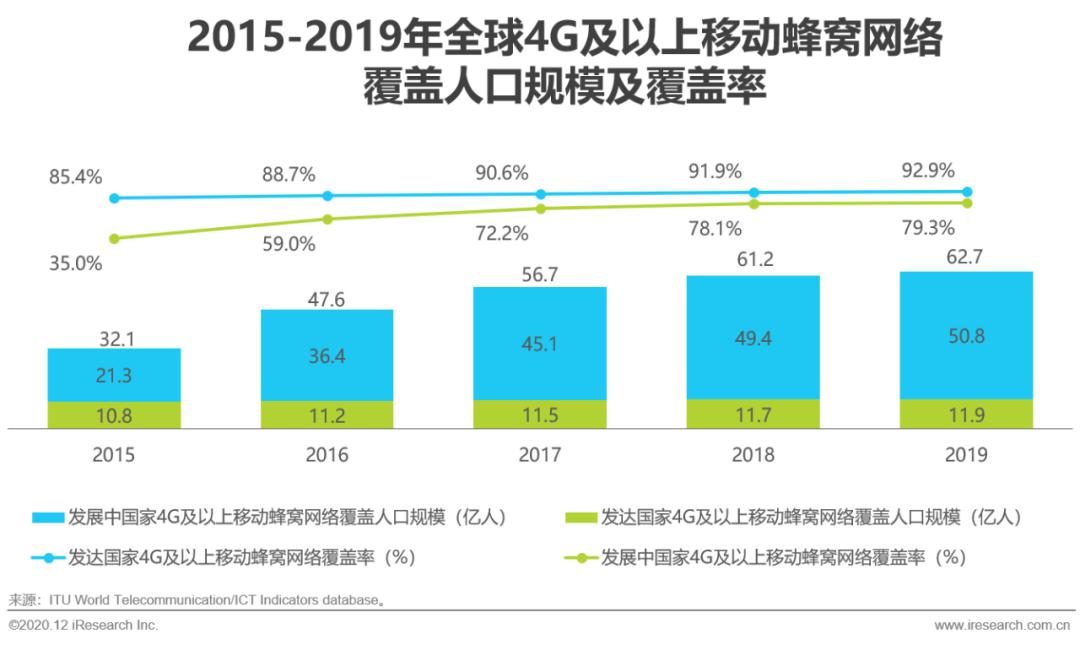

發展中國家基礎設施加強,互聯網和移動互聯網覆蓋率提升

2019年全球互聯網用戶規模達到41.3億人,在發達國家增長趨于平穩的情況下,發展中國家過去四年間的年復合增長率依然達到9.6%。從移動蜂窩網絡的覆蓋情況來看,2019年全球4G及以上網絡覆蓋的人口規模已經達到62.7億人,同時發展中國家的覆蓋率從2015年的35.0%快速攀升至79.3%。相比于發達國家的互聯網通信基礎扎實,發展中國家網絡基礎設施建設的加強,將為互聯網通信云市場創造廣闊的增量空間。

全球疫情背景下的互聯網通信云

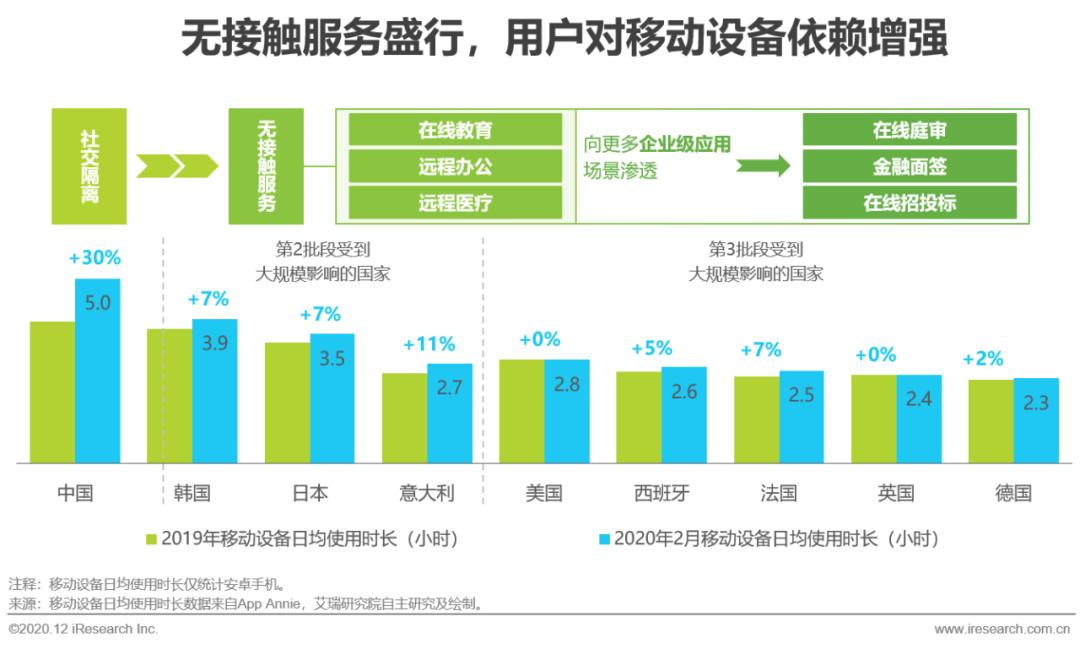

社交距離催生無接觸服務,互聯網通信需求快速爆發

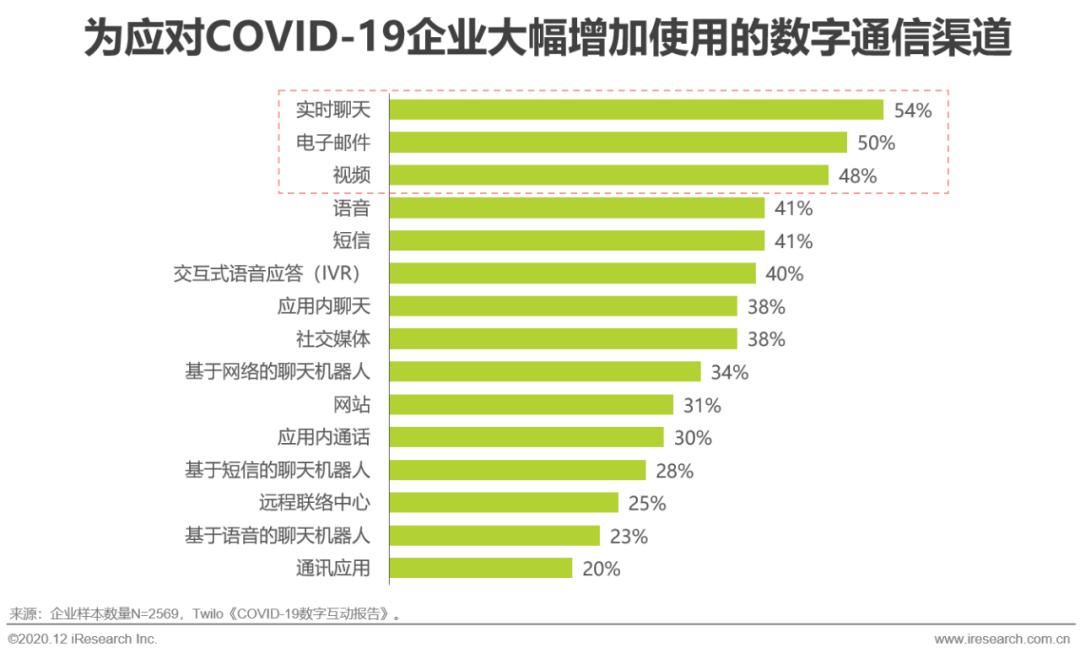

2020年3月以來新冠疫情在全球爆發,各國倡導社交隔離的背景下,直播+、在線教育、遠程辦公、在線醫療等需求激增。2020年第二季度Zoom、Google Meet、Telegram下載量環比增長明顯,居家辦公和學習已經成為疫情下的新常態。無接觸服務的概念向在線庭審、金融面簽、在線招投標、云會展等多樣的企業級應用場景延伸,用戶對移動設備的依賴進一步增強,各類應用上線即時通訊和實時音視頻功能,用戶習慣加速養成,對互聯網通信的短期需求將有望演變為長期趨勢。

全球云服務市場發展現狀

PaaS層收入增長領先,疫情刺激下企業考慮增加云使用量

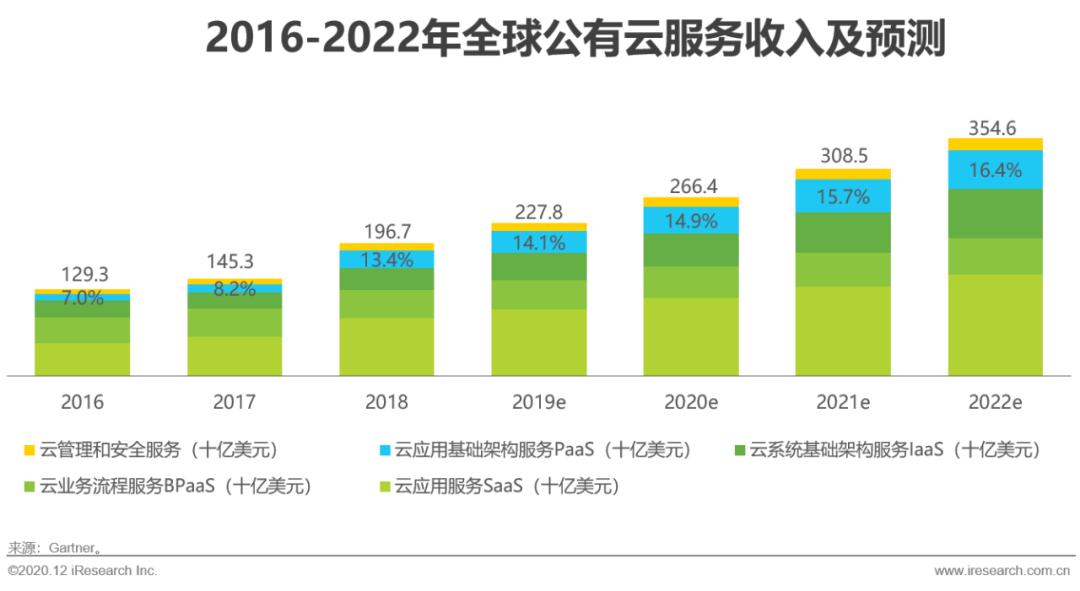

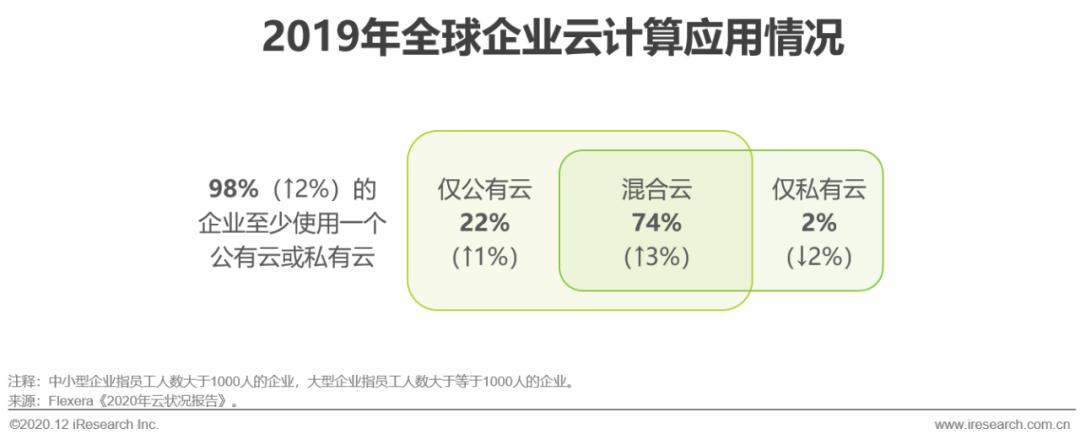

2019年全球企業應用云計算的比例達到98%,較上年提高2%,企業對云計算的依賴程度不斷提高。根據Gartner預測,到2022年全球公有云服務的收入將達到3546億美元,其中PaaS服務的增長速度最為領先,四年的年復合增長率超過20%,企業越來越傾向于選擇PaaS作為應用開發平臺的主要形式。

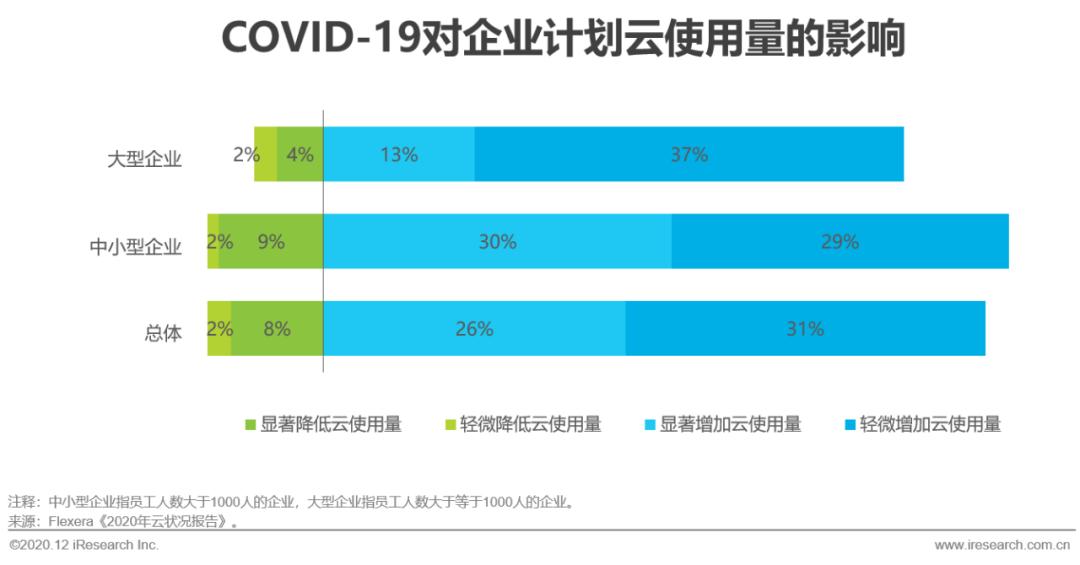

全球新冠疫情大流行背景下,用戶對在線應用的需求激增帶動了企業對云服務的使用量,而同時各個國家施行的居家辦公政策也激勵了企業從傳統數據中心轉向云服務,為業務連續性提供更可靠的支撐。在Flexera的調研中,有57%的企業表示受到新冠疫情的影響,他們將比原計劃增加更多的云使用量。

全球互聯網通信云市場規模

整體規模接近25億美元,疫情大流行下市場增速將超60%

聚焦PaaS層的互聯網通信云服務,2019年全球市場規模達到25億美元,增長速度在小幅回落后上漲至52.4%,主要貢獻來自于直播電商等實時音視頻場景的快速發展。中國在移動互聯網上的高度成熟讓其互聯網通信云市場繼續保持領先,2019年中國市場占全球市場的比例為50.7%,而中國以外的亞太市場受益于4G網絡滲透帶來的人口紅利,同樣表現出較強的增長能力。進入2020年,新冠疫情大流行導致互聯網通信需求激增,預計全年全球互聯網通信云市場將實現67.1%的同比增長。在疫情加速市場教育的同時,5G在中美等國的普及也將為互聯網通信云帶來新的增長點,預計到2023年全球市場規模將達到134億美元。

全球互聯網通信云投融資情況

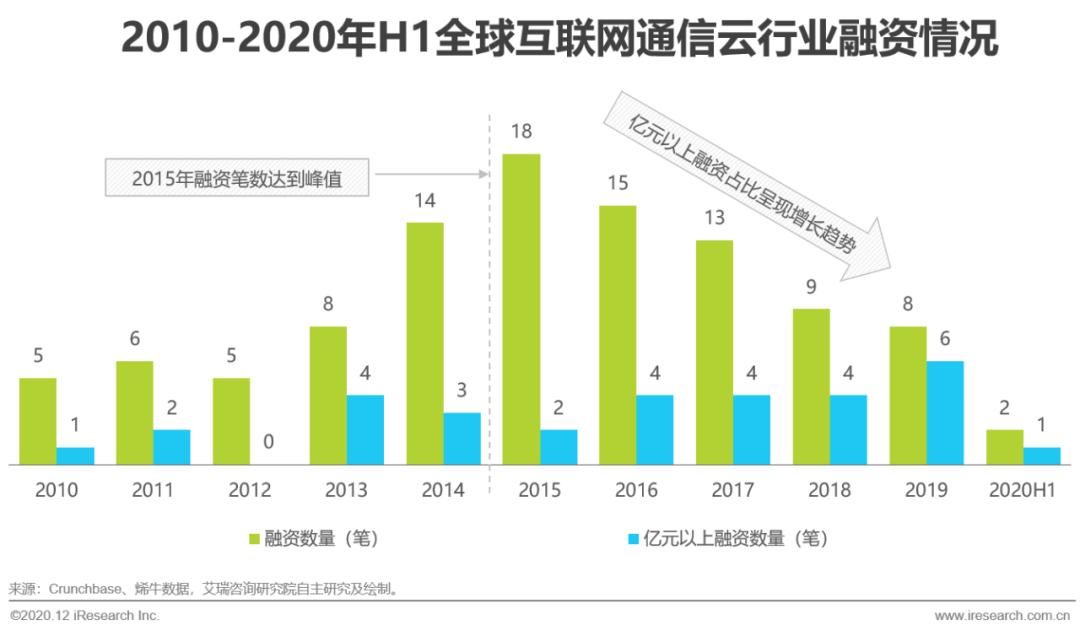

億元以上融資比例增加,頭部廠商以并購加速全產業鏈布局

互聯網通信云創業公司主要集中在美國和中國,另有個別廠商來自巴西、新加坡等國家。2015年是全球互聯網通信云資本市場熱度最高的一年,隨著市場的逐漸成熟,億元以上的融資占比整體呈現增加趨勢,領先玩家步入到C、D輪甚至是IPO階段。Twilio、Vonage、CLX Communications、MessageBird等頭部廠商通過并購布局通信云全產業鏈,一方面完善自身傳統和互聯網通信云的能力,一方面向應用層延伸,除視頻會議、呼叫中心等通信場景外,更將業務拓展至營銷場景。

全球互聯網通信云產業鏈及產業圖譜

IM與RTC賽道交叉融合增多,廠商積極拓展通信云生態

即時通訊PaaS廠商中存在大量的跨界玩家,既有從傳統短信、語音PaaS轉型而來的廠商,亦有從呼叫中心、融合通信等向下延伸的應用層廠商。全球網絡基礎設施優化加之實時音視頻應用場景的多樣化,讓互聯網通信云兩大賽道之間的交叉競爭變得越來越多,考慮到實時音視頻對底層IaaS資源的消耗,以AWS、阿里云、騰訊云為代表的IaaS廠商也在拓展相關業務。同時,互聯網通信廠商積極同CRM、OA、ERP等及特定行業領域的ISV/SI廠商展開合作,通過構建通信云生態的方式提供更加場景化的服務,讓企業客戶的使用更加便捷。

互聯網通信云市場競爭格局

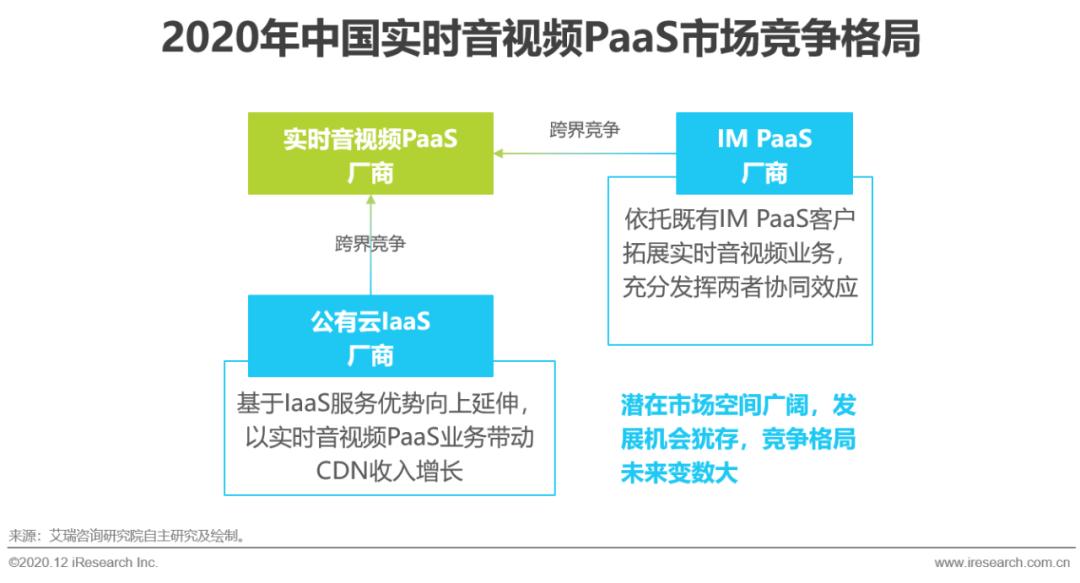

融云鞏固IM PaaS第一梯隊優勢,實時音視頻跨界競爭激烈

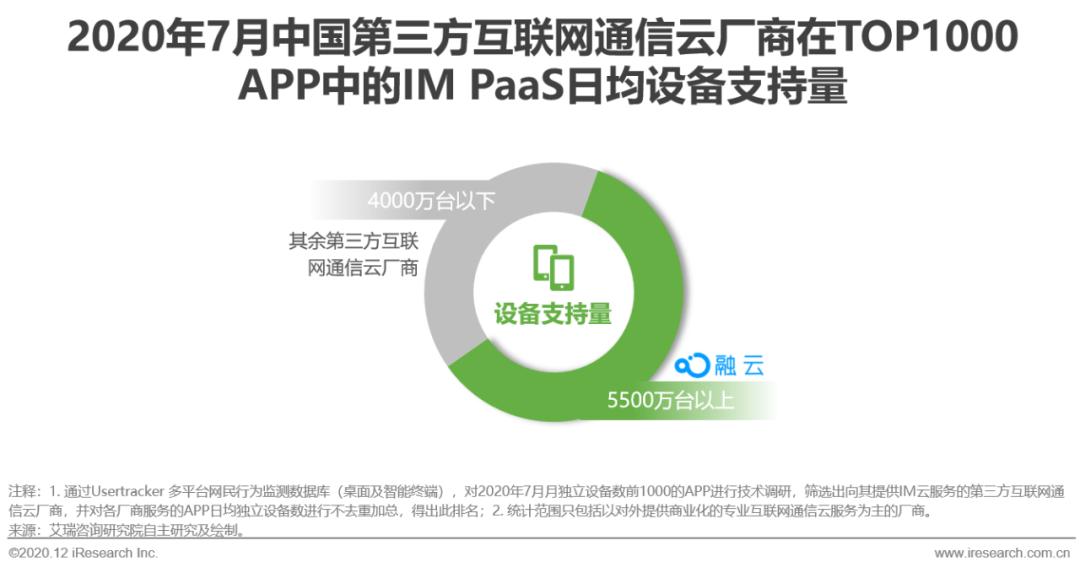

聚焦于中國專業從事第三方互聯網通信云的PaaS廠商,目前IM PaaS市場的競爭格局已經相對穩定。根據Usertracker 多平臺網民行為監測數據庫(桌面及智能終端),月獨立設備數居TOP1000的頭部APP中,融云覆蓋到的APP日活設備數加總(非去重)超過5000萬臺,居國內第三方廠商的首位。

相比IM PaaS市場趨于成熟,實時音視頻PaaS的需求仍處在爆發階段。公有云IaaS廠商和IM PaaS廠商的跨界競爭在一定程度上沖擊了既有的實時音視頻PaaS廠商,但考慮到短視頻、直播電商、在線教育等需求旺盛,加之5G孕育新的市場機遇,未來實時音視頻PaaS市場格局依然存在較大變數。

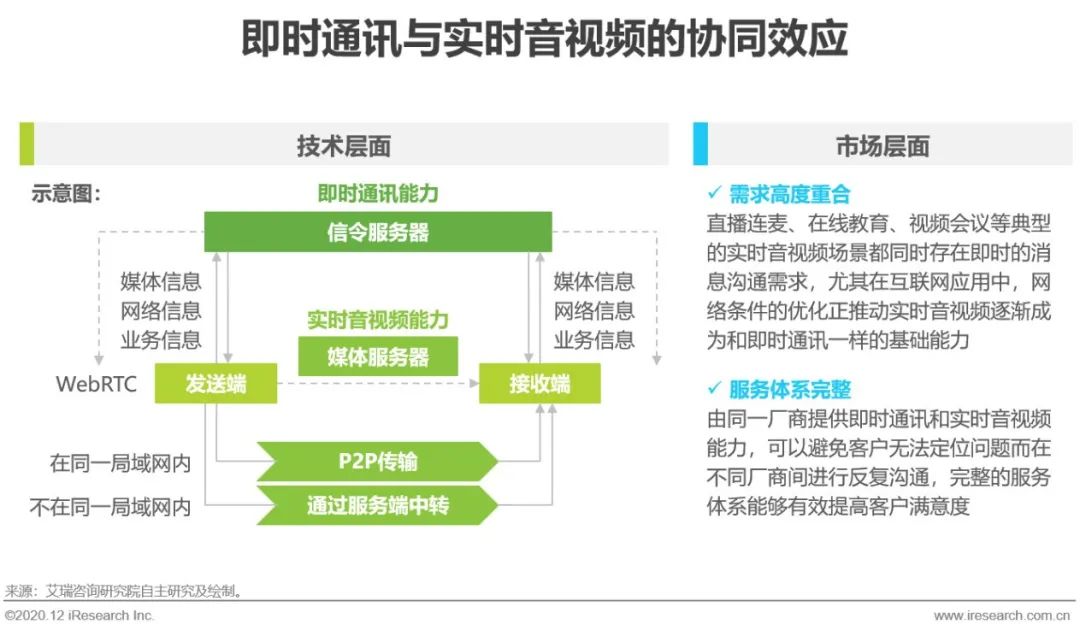

即時通訊與實時音視頻的協同效應

兩者技術協同且需求重合度高,一體化服務可構成競爭壁壘

開源的WebRTC技術僅是實時音視頻技術棧中的一部分,包括音視頻的編解碼信息、通信雙方的網絡信息以及進入房間、發言、禁言等具體的業務信息都需要基于信令傳輸,同時擁有即時通訊能力的廠商可以保證指令不丟失且及時到達,從而解決音視頻傳輸不穩定的問題。從客戶角度來看,即時通訊和實時音視頻的需求方存在高度的重合,實時音視頻場景大多需要即時的消息溝通,而大量的社交類應用也開始將實時音視頻作為一項基礎能力。在客戶交叉融合的背景下,提供完整的服務體系將能夠為客戶帶來更好的使用體驗,從而構筑廠商的競爭壁壘。

互聯網通信云廠商的全球化策略

把握客戶需求差異合理選擇目標市場,視自身海外服務能力考慮自建海外團隊或尋找當地合作伙伴

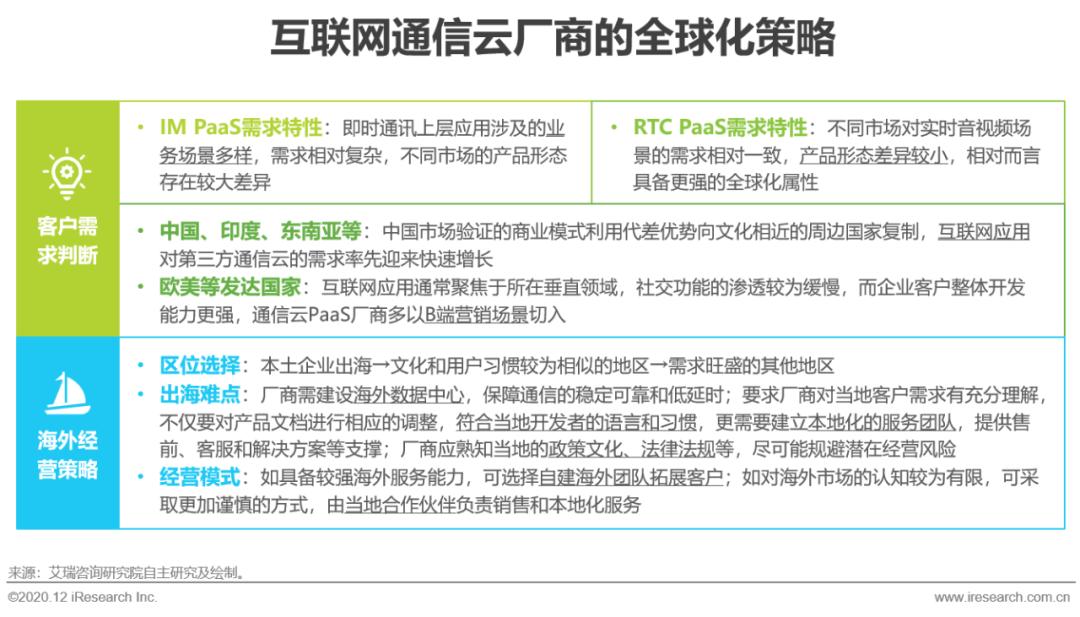

互聯網通信云以技術為核心競爭力,在市場發展最為成熟的中美兩國,領先廠商紛紛以本土市場為出發點展開海外經營。通常而言,廠商會優先選取文化與客戶需求較為相似的地區。中國、印度、東南亞等國的需求集中在互聯網應用,而歐美等發達國家更偏向企業級應用。中國互聯網企業的出海為通信云廠商的全球化經營打下了良好基礎,但廠商仍需要應對企業和開發者語言、習慣等的差異,視自身對海外市場的認知和服務能力選擇自建海外團隊或是尋找當地合作伙伴。

互聯網通信云廠商的生態策略

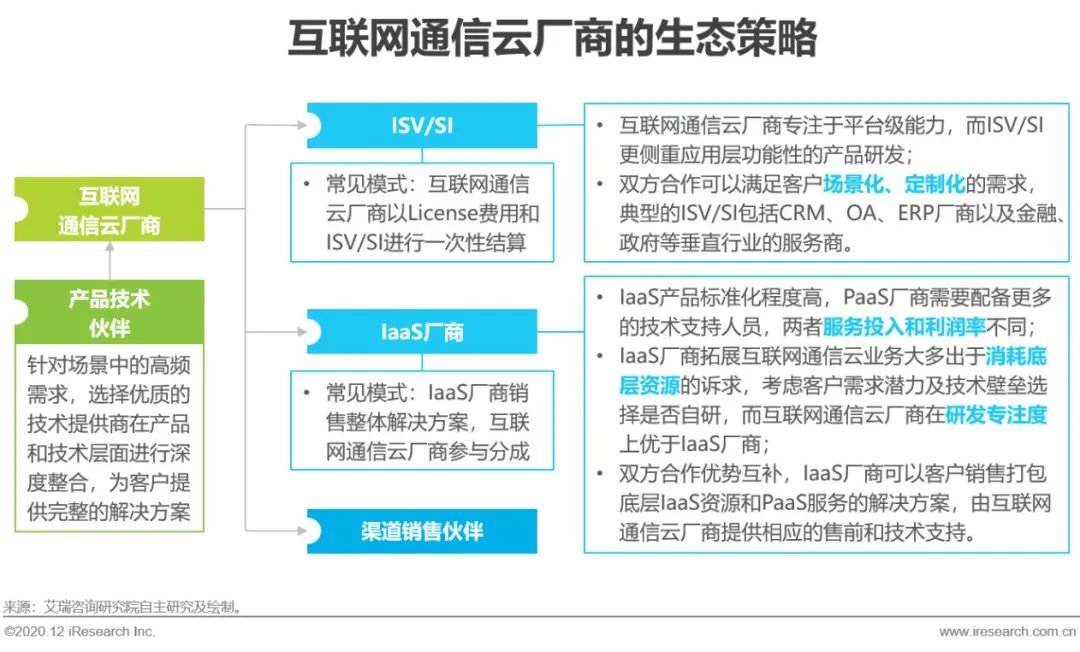

與IaaS廠商、ISV/SI優勢互補,通過生態合作拓寬服務范疇

當前,領先的互聯網通信云廠商正在通過布局產業生態,拓展自身服務范疇。除傳統的渠道銷售伙伴外,互聯網通信云廠商與底層IaaS廠商及上層ISV/SI之間的優勢互補,雙方的合作變得越來越頻繁。IaaS廠商出于消耗IaaS資源的訴求布局實時音視頻,盡管有部分技術能力較強的廠商選擇自研,但因IaaS與PaaS商業邏輯存在差異,多數IaaS廠商對同互聯網通信云廠商的合作持開放態度。而針對主流應用場景中的非通信能力,如互動直播中的美顏、貼紙以及在線教育中的白板等功能,互聯網通信云廠商也會考慮同業內領先的技術提供商合作,對外輸出完整的解決方案。

全球互聯網通信云發展趨勢

互聯網通信云發展空間展望

傳統通信加速轉向互聯網通信,5G驅動應用場景多樣化

突發的新冠疫情加速了互聯網通信在各領域的滲透,相比傳統的短信和語音形式,互聯網通信能夠滿足復雜的場景需求,創造更加及時、沉浸的通信體驗。而網絡條件和終端能力提升所帶來豐富多樣的應用場景,是支撐互聯網通信云市場持續繁榮的內生動力。考慮到當前全球正處于從4G邁向5G的關鍵節點,5G在大帶寬、高可靠低時延和大連接方面的能力將進一步促使傳統通信轉向互聯網通信,并加速云游戲、VR/AR、遠程醫療、智慧城市等應用的落地,推動互聯網通信云邁入千億元的市場空間。

互聯網通信云發展方向:互聯網應用

中美領跑5G升級換代,新興市場移動互聯網增量空間猶存

進入5G時代,互聯網應用的發展將出現分化,一類是以中美為代表的相對成熟的市場,盡管當前移動互聯網紅利逐步見頂,但根據GSMA Intelligence預測, 2025年北美洲和大中華區的5G設備連接比例都將達到近50%,5G的快速普及將創造更多的新場景,互聯網通信云市場有望持續保持增長活力。另一類是以亞太地區(不含大中華區)、非洲和中東為代表的新興市場,移動互聯網仍處在高速發展階段,蜂窩網絡訂閱用戶數增量空間巨大,預計將延續此前成熟市場的成長路徑,即互聯網通信成為各類APP的基礎能力。

互聯網通信云發展方向:企業級應用

傳統產業數字化進程提速,廠商需注重場景化能力構建

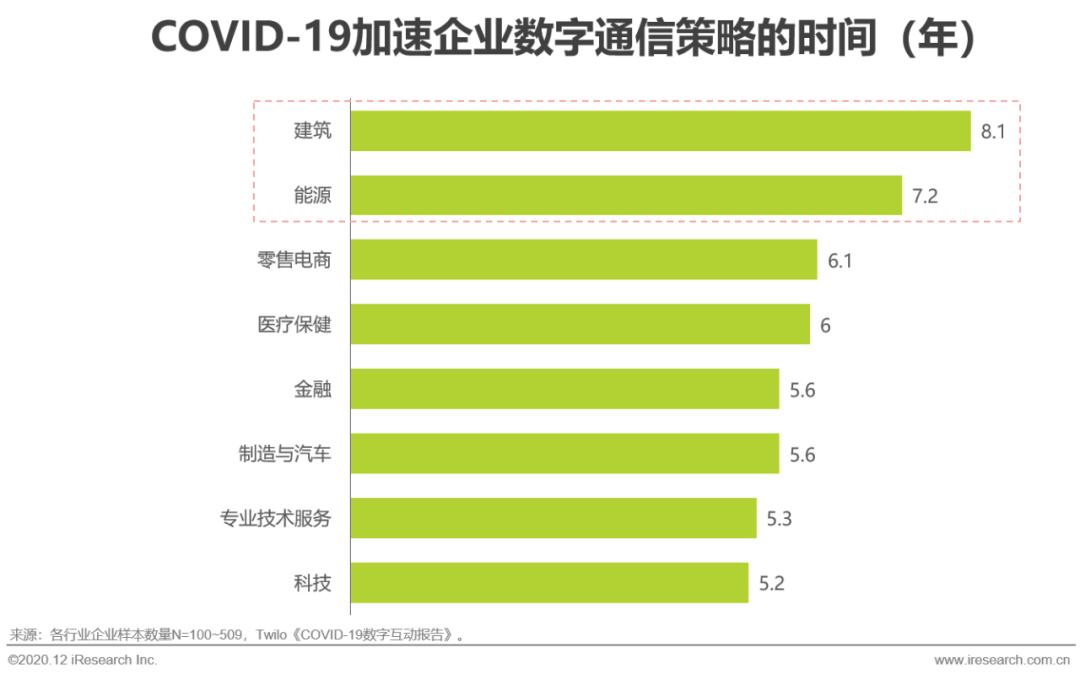

新冠疫情的爆發加速了企業的數字化進程,遠程辦公、視頻會議等應用迎來史無前例的增長,約有半數企業表示大幅增加了對實時聊天和視頻的使用,建筑、能源等傳統產業的數字通信策略受到疫情影響有望更快提升日程。在全球經濟面臨下行壓力的背景下,企業傾向于精細化運營,第三方PaaS服務相比自研的成本和效率優勢將進一步凸顯。與互聯網應用不同的是,面向企業級應用的互聯網通信存在更多的定制化需求,互聯網通信云廠商在聚焦核心通信能力構建的同時,可以通過提煉模塊化的aPaaS平臺和加強同垂直領域ISV行業合作的方式,構建場景化的解決方案。

互聯網通信云發展方向:物聯網應用

海量物聯網設備連接,孕育圍繞智能硬件的互聯網通信需求

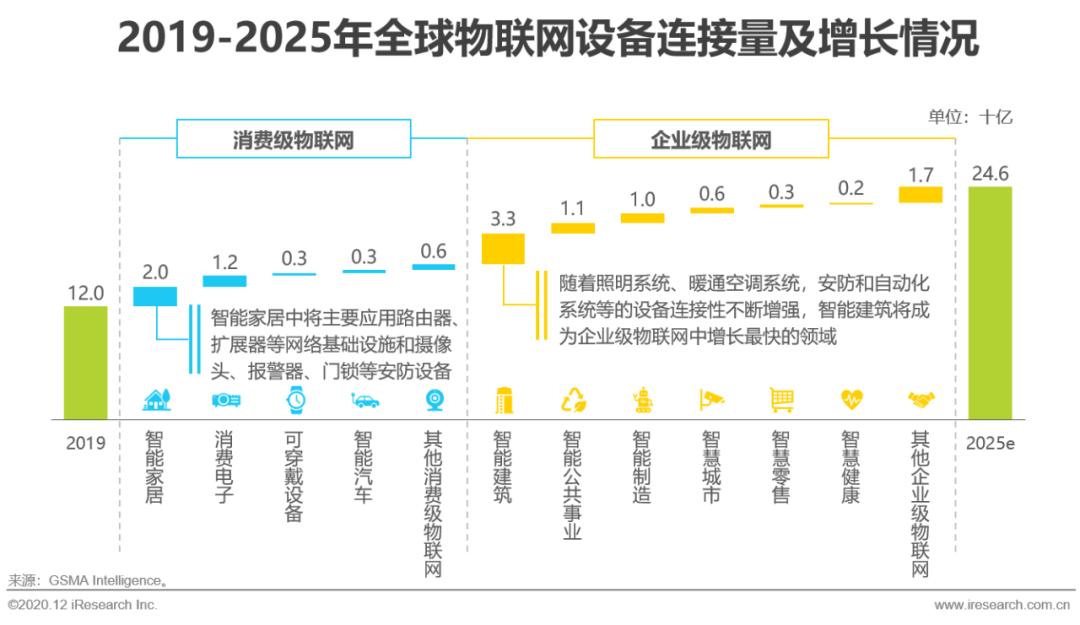

過去2G、3G芯片承載能力限制了互聯網通信的應用,而5G能夠有效應對海量機器類通信(mMTC)的應用場景,將會為物聯網產業注入新的活力。中國政府更要求引導新增物聯網終端不再使用2G/3G網絡,推動存量2G/3G物聯網業務向NB-IoT/4G(Cat1)/5G網絡遷移,促進互聯網通信能力在智能硬件中的普及。根據GSMA Intelligence預測,2025年全球物聯網設備連接量將由2019年的120億增長到246億,智能家居和智能建筑將分別引領消費級物聯網和企業級物聯網連接量的增長,設備與人之間、設備與設備之間的各種信令、即時消息以及音視頻形式的通信都將創造新的互聯網通信需求。

原標題:《2020年全球互聯網通信云行業分析報告》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司