- +1

拐點難阻,破局可期,生豬產業鏈的新機遇

原創 市值觀察 市值觀察 收錄于話題#豬肉1#豬飼料1#豬疫苗1

風口上的豬還有“油水”嗎?

作 者 / 文 雨

編 輯 / 小市妹

風口至,豬起飛。2018年以來,非洲豬瘟的不期而至促使國內生豬養殖行業開啟了一輪罕見的高景氣周期。豬企們賺的盆滿缽滿,資本市場則充當了造富機器的角色,牧原股份創始人秦英林家族成功躋身千億俱樂部,在互聯網大佬稱雄的時代殺出重圍,用實際行動告訴世人:養豬場里也能掘金。

高處不勝寒,風口終須退。既然是周期性波動,按照固有邏輯,高峰之后便將走向低谷,歷史上的每一輪豬周期都難逃這一宿命。

那么,此論豬周期究竟走到了哪一階段?更重要的,深挖生豬產業鏈之后,我們發現了一些不一樣的風景。

1

與其判斷拐點,不如淡化周期

按照傳統的周期理論,量價關系決定了一輪周期所處的階段和位置,豬周期亦是如此。量縮價漲預示著新一輪景氣周期的開啟,隨后產能恢復,價格上漲;當到達供需平衡時,價格失去上漲動力,如果產能繼續追加,那么價格將面臨反轉向下的局面,同時意味著行業進入下行階段。

首創證券的研報數據顯示,2020年,全國生豬均價達歷史新高的33.97元/kg,日均價高點破38元/kg。造成生豬價格高居不下的原因,最重要的依然是供需格局。

2020年,國內的豬肉產量為4113萬噸,而正常年份豬肉產量一般在5500萬噸左右,也就是說2020年的豬肉缺口高達25.2%,供不應求的市場格局對生豬價格形成支撐。此外,糧食價格的大幅上漲使得飼料成本快速攀升,直接推動了生豬的價格。

存欄量是判斷供需平衡點的一個重要標尺,國家統計局最新數據顯示,截止到2020年末,全國生豬存欄40650萬頭,比上年末增加9610萬頭,同比增長31.0%,已經恢復到2017年末的92.1%。

與此同時,去年能繁殖母豬存欄比2019年末增長35.1%,也已恢復到2017年的91%,后續生豬產能將會加速釋放。

因此,如果沒有其他擾動因素,國內生豬養殖產業的拐點大概率將會在2021年出現。

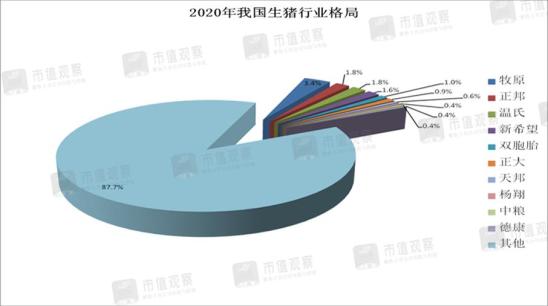

知其然,更要知其所以然,過去豬周期的循環往復在很大程度上是國內散戶養殖為主的模式衍生出的一種追漲殺跌現象。而現在,不管是政策推動還是行業內生的發展規律都在改變著這一趨勢——散戶逐步退出,養殖逐步趨向規模化已成大勢所趨。

據統計,2017年,我國生豬養殖企業CR5僅為5.32%,2020年大幅增長至9.6%;而同期美國這一數據達到32.63%,預示著國內生豬養殖行業還有巨大的整合空間。

▲數據來源:國家統計局

事實上,資本和成本這兩大要素決定了市場份額向頭部豬企集中是市場經濟時代的一種必然。

在資本端,大型企業擁有足夠的實力可以在每一輪高景氣階段迅速完成規模的擴張,充分享受行業的紅利并且搶占市場。例如,要想達到年出欄超過5000頭,那么公司的一次性投入就至少是2000萬,但這是中小企業難以企及的。

在成本端,作為同質性較強的大宗農產品,產品差異化和品牌均無法構成一個養殖企業的核心競爭力,生豬養殖行業最大的護城河之一就是成本,而頭部企業的規模化經營本身就會降低成本。

國信證券在最新研報中指出,如果未來生豬養殖行業的成本在16元/kg上下,那么以牧原股份為代表的頭部優質企業能將成本降到行業最低,保守預計大概12元/kg。也就是說,一旦市場價格跌破中小養殖戶的成本,那么頭部企業依然有保持盈利的能力,自然可以拿到更多的市場份額。

此外還需注意的是,和其他部分頭部豬企比,牧原股份可以實現行業最低成本的另一個重要原因是其采用“自繁自養”的養殖模式。相較于外購仔豬和委托養殖模式,“自繁自養”具備先天的成本優勢。

數據顯示,2020年外購養殖出欄生豬的年度平均盈利為1067.82元/頭,而“自繁自養”的年度平均盈利可以達到2244.22元/頭。

復盤歐盟1991年以來的歷史豬價走勢可知,伴隨生豬產業規模化推進,歐盟的豬價波動呈現出收窄的現象。結合國內生豬產業的發展現狀,隨著散戶的不斷退出,行業的周期性波動或許也將收窄。

與此同時,國內生豬期貨已經上市,豬企可以利用這一衍生工具提前鎖定利潤,具備交割資質的頭部企業依然占據優勢。

綜合來看,隨著產能的不斷釋放和飼料成本抬升,豬企利潤空間壓縮在所難免,但養殖行業集中度的提升有望助推頭部企業實現“以量代價”。與其執著于判斷拐點,不如弱化周期的理念,并尋找能夠穿越周期的優質標的。

2

飼料量價齊升,動保方興未艾

相較于生豬養殖行業面臨一定的邊際利潤收縮風險,隨著生豬存欄量的回升,養殖后周期中的飼料和動保卻迎來邊際改善的跡象。

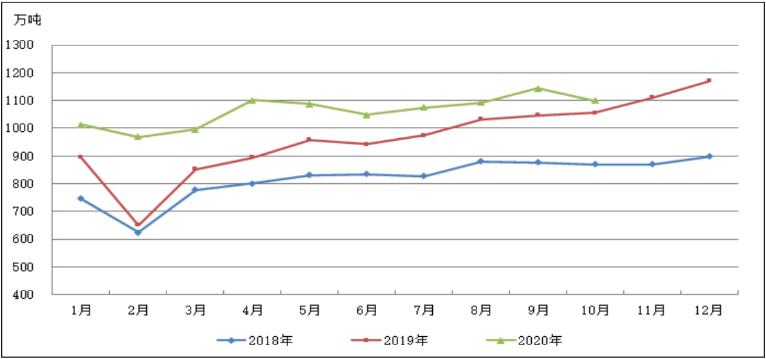

作為一種剛性的需求,飼料在養殖成本中占比最高,大約可以達到50%-60%。從中國飼料工業協會公布的數據看,2020年以來,國內豬飼料行業整體呈現出量價齊升的局面。

對于飼料行業來說,“量”是較為重要的盈利決定因素,而“量”的大小又取決于生豬存欄的規模。2020年1—10月,國內豬飼料產量為6783萬噸,同比增長5.4%,去年前10個月豬飼料累計產量已達到2017年和2018年同期的80%。隨著生豬存欄量的繼續增加,產量還將繼續釋放。

此外,工業飼料的普及率也在不斷上升,從2015年的21%提升到2019年的67%,這也將推動飼料市場擴容。

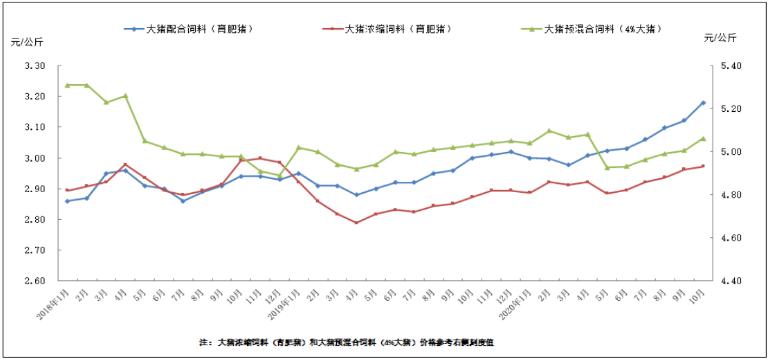

▲2018年1月以來豬飼料變化情況

圖片截取自中國飼料工業協會

進入2020年二季度后,在下游需求提振和糧食(主要是玉米和豆粕)價格攀升的雙重因素推動下,國內豬飼料價格呈現單邊上升的態勢。

今年2月2號,國內豬飼料龍頭新希望在互動平臺表示,公司飼料價格會隨著相關市場形勢做出安排,近期個別區域已經有漲價舉措。

養殖周期的復蘇推動了飼料行業景氣度的提升,而無抗政策的推出則引發了行業的結構化變革和洗牌。

從2020年7月1日開始,國內禁止在飼料中添加促生長類抗生素,養殖行業正式進入“無抗”時代。對飼料生產企業來說,放棄抗生素并不難,難的是如何針對養殖端的需求研發生產出高品質、營養精準配比并且對抗生素有替代性作用的新型飼料,行業的技術壁壘被快速拔高。

與養殖行業一樣,飼料領域也呈現出市場向頭部企業集中的趨勢。根據中國飼料工業協會的統計數據,2019年,全國年產百萬噸以上規模飼料企業有31家,占全國飼料總產量的比重已經過半,“無抗”政策的推出勢必會加快這一進程。

作為國內飼料領域的龍頭企業,新希望在2006年歐盟全面施行“飼料禁抗”之際就開啟了“減抗、替抗”技術研究,并不斷嘗試在飼料中逐漸減少甚至停用藥物,在業內率先推出了生物環保飼料系列產品和“6H”無抗綜合解決方案。

如果說“無抗”政策攪動了飼料行業的格局,那么動物防疫法的修訂則推動了動保行業的擴容。據悉,《中華人民共和國動物防疫法》已于2021年1月22日修訂通過,自2021年5月1日起施行。

至此,動物防疫的方針由原來的“預防為主”調整為“預防為主,預防與控制、凈化、消滅相結合”,推動動物疫病從有效控制向逐步凈化消滅轉變。

疫苗是防控動物疾病最有效的措施之一,也是動保行業最重要的分支。非洲豬瘟的爆發為整個行業敲響了警鐘,隨著存欄量的不斷恢復,2020年的生豬疫苗全線反彈。

豬胃腸炎腹瀉疫苗、豬細小病疫苗以及豬乙腦疫苗是能繁母豬進行免疫的主要疫苗品種。長江證券研報數據顯示,2020年,豬胃腸炎腹瀉疫苗的批簽發數量達到419批,同比增長68%;豬細小病疫苗批簽發數量達到288批,同比增長67%;豬乙腦疫苗批簽發數量達到155批,同比增長131%。

偽狂犬和豬圓環疫苗是商品豬免疫的兩大主要疫苗。2020年,偽狂犬疫苗的批簽發數量達到1516批,同比增長87%;豬圓環疫苗的批簽發數量達到1031批,同比增長52%。而作為動物疫苗領域第一大單品的口蹄疫疫苗在去年的批簽發數量也達到572批,同比增長11%。

綜合來看,涉及商品豬和能繁母豬的主要疫苗基本都在去年實現批簽發數量的大幅度增長,而動物防疫法的修訂為未來奠定了基調,動物疫苗行業有望發展成為“長坡賽道”。

此外,規模養殖企業發生疫病的風險系數與潛在損失更大,因此其疾病防范意識和投入的費用遠高于普通散養戶,每頭的平均防疫費用比普通散養戶高出大約20%-30%左右。隨著行業集中度的提升,疫苗的普及率和市場空間都會得到提升。

從行業格局來看,動物疫苗行業并未形成一手遮天的壟斷寡頭,不同細分領域均有領軍企業。生物股份(600201)是口蹄疫龍頭,科前生物(688526)是偽狂犬疫苗領域龍頭,也是國內少有的能同時提供豬偽狂犬病活疫苗和滅活疫苗的企業,永順生物(839729)是豬瘟疫苗領域龍頭,普萊柯(603566)則擁有業內領先的畜禽基因工程疫苗。

■ 免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

部分圖片來自網絡、圖蟲創意

且未能核實版權歸屬,不為商業用途

如有侵犯,敬請作者與我們聯系

未經授權,嚴禁轉載

轉載授權敬請聯系小客服微信:hstlkf

原標題:《行業觀察丨拐點難阻,破局可期,生豬產業鏈的新機遇》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司