- +1

聞泰科技:50億殺進蘋果產業鏈,值得嗎?

2013年,一家叫做極特先進(GT Advanced Technologies)的企業在亞利桑那砸下9億美元建設藍寶石工廠。當時蘋果希望用藍寶石替代玻璃屏,并向GT預付5.78億美元用于擴產,于是GT納下了這份昂貴的“投名狀”。龐大的工程支出讓業績本就平平的GT不堪重負發生了虧損,但股價卻憑著“果鏈”概念的加持而扶搖直上。

iPhone 6就是藍寶石屏,用過且沒換過屏的舉個手

然而,僅僅一年后蘋果就因為藍寶石又貴又易碎而重新換回了玻璃屏。蘋果產品繼續大賣,股價不斷新高,而激進擴產的GT為了還債不得不出售設備、裁撤員工,最終黯然破產。

01 五六十億,只為吃一口蘋果?

GT的故事說明了一個事實:雖然果鏈概念炙手可熱,但是果鏈廠商賺錢其實沒那么容易。

中國的果鏈廠商主要生產兩樣東西:

【精密件】:主要是玻璃蓋板、手機外殼和金屬中框之類;

【模組】:把各種元器件組成功能模塊,比如攝像頭模組、觸控模組等等。

手機攝像頭模組

這兩項工作的技術含量都比較低,所以隨時存在著被踢出產業鏈的風險。國內廠商的應對之法是努力豐富產品線,比如蘋果的玻璃蓋板供應商藍思科技就通過收購可成科技泰州工廠布局了金屬機殼產能。

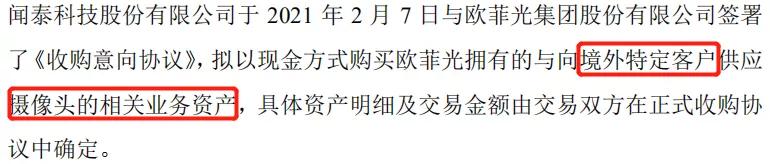

而蘋果的移動及可穿戴設備代工廠商聞泰科技也于近日公告,從另一家果鏈企業歐菲光手中收購專為蘋果生產攝像頭模組的廣州得爾塔工廠。

摘自《聞泰科技關于收購意向的公告》

根據協議,聞泰將向歐菲光支付3億定金,最終收購價格為得爾塔工廠2020年凈利潤的10倍再加上全部經營性資產的交易價格(評估值)。按得爾塔工廠今年前三季度凈利潤2.7億估算,全年大約在3-4億。該工廠作為生產單位,經營性資產金額大致等于總資產,根據公告約為22億。這樣算下來交易價格約為50-60億,按市盈率估值在16倍以上。

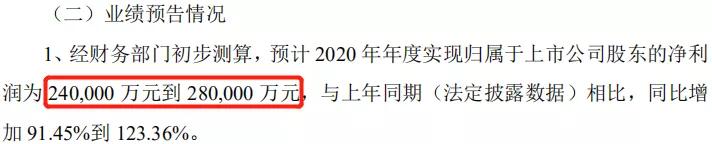

對于今年利潤24-28億的聞泰來說,這個價格可著實不低。

摘自《聞泰科技2020年業績預告》

聞泰作為全世界最大的手機ODM廠商(從設計到生產一條龍服務)在果鏈上一直沒什么存在感,此次出手的一個重要考慮應該是加深切入果鏈。但是,歐菲光被蘋果踢出供應商名單的傳聞此前就一直不絕于耳,得爾塔對蘋果來說可能已經不太夠格了。這意味著收購完成后聞泰或許要繼續大筆投入才能留在果鏈,聽起來有點兒冒險。

所以,橙哥推測聞泰做這筆交易的目的可能不只是“吃一口蘋果”這么簡單。

02 留在果鏈,更要攀爬產業鏈

2020年前三季度,聞泰的業績十分驚艷:

摘自《聞泰科技2020年三季報》

不僅營收和凈利潤大幅增長,經營現金流也高達46.2億,遠遠跑贏凈利潤。去年下半年并表世界頂級車規級半導體供應商安世半導體顯著改善了聞泰的業績。

但是,聞泰的毛利率仍然停留在個位數,而四季度聞泰僅盈利1.4-5.4億元(根據業績預告計算)遠遠低于預期。公司的解釋是四季度產生的支出較大,其中包括股權激勵1.5億、投資損益1億以及為新客戶新增投入的研發費用1.2億。但是即便把這些都算進來四季度的業績還是不好看。

從行業形勢來看,2020年消費電子和汽車半導體都火得出乎意料;再看企業自身,聞泰也很難再單純通過做大規模來提升業績。因此,繼續攀爬產業鏈就成了聞泰尋找新增長點的自然之選。模組處于產業鏈中段,可以配合產業鏈下游聞泰原有的ODM業務和產業鏈上游安世的半導體元器件形成更全面的供應能力。聞泰跟小米、華為等安卓廠商一直合作緊密,收購得爾塔獲取成熟的模組生產能力可以幫助聞泰在安卓陣營站得更穩。

另一方面,聞泰在無錫、昆明和印度的智能制造產能正在不斷擴充,去年前三季度聞泰的固定資產投資增加了近5億,有業內人士分析稱聞泰的安卓終端產能將會新增近0.7億臺,產品線也將從手機拓展到平板、筆電和TWS耳機等品類。

摘自《聞泰科技2020年三季報》

自產攝像頭模組可以有效提升零部件自給率,改善業績。在橙哥看來,打造一條完整產業鏈的意義不亞于留在果鏈。畢竟給蘋果做供應商的不確定性太大。本文開頭提到的蘋果用藍寶石替代玻璃的動機正是為了打壓康寧。讓供應商互相爭搶是蘋果用來壓價的傳統藝能。

03 結語

模組是蘋果價值鏈的最底端,賺的是個辛苦錢,這是人所共知。而另一個老生常談的問題是聞泰的商譽。截止去年三季度聞泰已經積累了227億商譽,占凈資產的近80%。本次收購又會產生數十億級別的商譽,聞泰的資產負債表顯得愈發不平衡。

實際上,今年聞泰發行可轉債時就已經被監管層要求說明未來商譽減值會對公司經營業績造成何種影響。雖然當時聞泰回復“未發現減值跡象”而成功過關,但是聯想到四季度高達1億的“投資損益”,仍然令人難免心中不安。

注:本文不構成任何投資建議。股市有風險,入市需謹慎。沒有買賣就沒有傷害。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司