- +1

5家門店、50億估值:美妝店怎么讓女生素顏進(jìn)去、全妝出來

原創(chuàng) 楊婷婷 遠(yuǎn)川商業(yè)評論 收錄于話題#遠(yuǎn)川消費(fèi)組28#摩根7

作者:楊婷婷

編輯:姚書恒

出品:遠(yuǎn)川研究所消費(fèi)組

疫情籠罩下的2020年,線下零售業(yè)哀鴻遍野,但一股美妝新勢力卻在猛然崛起。

美妝集合店話梅(HARMAY)靠著倉儲(chǔ)式購物場景,顏值極高的裝潢風(fēng)格,以及琳瑯滿目的大牌小樣,迅速成為全國潮流男女的時(shí)尚風(fēng)向標(biāo)。

話梅目前在北京、上海、成都和香港共有五家門店,每一家線下店都是大排長龍,人氣爆滿。小紅書和B站上也頻繁刮起博主打卡話梅的熱潮。

2019年,話梅完成A輪融資,投后估值近5億人民幣,投資方云集高瓴、黑蟻等明星機(jī)構(gòu)。而在近期的新一輪融資中,根據(jù)投中網(wǎng)報(bào)道,坐擁5家門店的話梅目前估值已經(jīng)高達(dá)50億元。

話梅爆火的背后,其實(shí)是本土美妝集合店崛起的大趨勢。自2018年起,以Wow Colour和The Colorist為代表的新興彩妝集合店從一二線城市入手,快速布局全國,一躍成為線下流量收割機(jī)。

新玩家們熱火朝天的另一面,是老玩家們逐漸落寞。屈臣氏、萬寧、絲芙蘭等等,這些擁有高度發(fā)達(dá)的商業(yè)基因、雄厚財(cái)力的美妝零售巨頭,近年來面對線上渠道的擠壓,以及新生消費(fèi)群體的需求變化,在中國市場的同店銷售卻逐年下滑。

同是線下美妝的生意,以話梅為代表的新一代美妝集成店,為什么能在這兩年逆勢爆發(fā)?

本文將解決以下三個(gè)問題:

1. 話梅是怎么火起來的?

2. 話梅靠什么盈利?

3. 話梅的未來能超越屈臣氏嗎?

在話梅、Wow Colour等新美妝集合店火起來之前,業(yè)內(nèi)老玩家這幾年的日子都不太好過。

2004年進(jìn)入內(nèi)地市場的萬寧,以“一站式”賣場模式征服了中國消費(fèi)者,遍及全國33座城市,擁有200多家門店。然而2016年以來,萬寧陸續(xù)籌劃收縮門店。華東、華北和西南市場都陸續(xù)關(guān)店調(diào)整,目前萬寧實(shí)體店基本就只集中在華南市場,而華東、華北和西南市場的門店基本所剩無幾了。

同為業(yè)內(nèi)著名的“開店王”的屈臣氏,也遭遇著業(yè)績下滑的壓力。從2015年開始,屈臣氏在中國的業(yè)績就出現(xiàn)了停滯增長,在2016年還出現(xiàn)了首次營收負(fù)增長。

面對著業(yè)績下滑,屈臣氏和萬寧都曾努力轉(zhuǎn)型,選擇的方向都是向著線上發(fā)力。

話梅走的則是一條相反的道路。它從淘寶店起家,線上摸索4年一直不溫不火,直到?jīng)Q定轉(zhuǎn)戰(zhàn)線下,才迎來了客流和人氣的大爆發(fā)。

這不是話梅獨(dú)有的風(fēng)光。近兩年,THE COLORIST等一大批新美妝集合店來勢洶洶。目前,The Colorist和Wow Colour等門店數(shù)量都超過了300家,同時(shí)SN’SUKI、Noisy Beauty等后起之秀也在不斷入局。

在屈臣氏、萬寧們逐漸失守的這片戰(zhàn)場上,話梅的逆襲來自于做對了這幾件事:

(1)用小樣引流

大部分女生踏入屈臣氏,可能只是為了購買一包化妝棉。

但到了店內(nèi),導(dǎo)購會(huì)熱情地告訴你:第二件5折,滿79減20。于是,你在購物籃里又放入了施華蔻洗發(fā)水、肌研保濕水。

你以為這就完了?等到你走向柜臺結(jié)賬的時(shí)候,屈臣氏的銷售又會(huì)獻(xiàn)出換購大法:加24元即可換購價(jià)值79元的屈臣氏骨膠原面膜五片裝。

這是很多人熟悉的屈臣氏式購物場景:開局一包化妝棉,出門全套洗護(hù)產(chǎn)品。

在這個(gè)購物場景里,屈臣氏用化妝棉、牙線棒、卸妝水等低客單價(jià)的快消品吸引人群,然后再靠其他美妝護(hù)膚產(chǎn)品拉高毛利率。

近年來隨著天貓、京東這些酷愛辦購物節(jié)的電商平臺崛起,消費(fèi)者們早已習(xí)慣在狂轟濫炸中囤貨,屈臣氏逐漸淪為了很多消費(fèi)者“救急”的選擇,這也是屈臣氏熱度消退的一大原因。

話梅則選擇了拿大牌小樣引流。幾千塊一瓶的大牌買起來心疼,幾百塊的一份的小份量包裝就容易接受多了。

圖:右側(cè)的小樣區(qū)域擠滿了人

這種由雅詩蘭黛創(chuàng)造的小樣大法,一直以來作為購買正裝的贈(zèng)品,用處是吸引新客戶以及在不拉低品牌價(jià)值的同時(shí),變相打折。

由于可以讓人用看上去更低的價(jià)格用上大牌,早在話梅公開銷售小樣之前,小樣在二手市場里就極受歡迎。現(xiàn)在光是微信上就有200多個(gè)小樣申領(lǐng)相關(guān)公眾號,以小樣為主打的訂閱式美妝公司也如雨后春筍般扎堆出現(xiàn)。

老玩家們用化妝棉引流,新玩家們用大牌小樣引流,變的是套路,不變的是讓你進(jìn)來,然后花更多的錢。

(2)善用流量價(jià)格洼地

中國美妝消費(fèi)市場是一條極度內(nèi)卷的賽道。旺盛的代工廠產(chǎn)能,層出不窮的大小品牌,加上紛繁復(fù)雜的銷售渠道,以及不斷轉(zhuǎn)移注意力的消費(fèi)者,都讓這條賽道充滿了氪金選手。

在電商渠道,品牌商和渠道商為了提高復(fù)購率,必須不斷地砸錢買流量,不斷提醒大家“我這個(gè)品牌真的可以買”。

當(dāng)線上增量逐漸見底,線下反而成了一片廣闊的空間。更大的門店的容量會(huì)帶來更多有趣的購物體驗(yàn)。用戶有了好體驗(yàn),就會(huì)愿意打卡再傳播,從而形成一個(gè)流量閉環(huán)。

以話梅門店為例子,開設(shè)一家600多平的線下店的成本大概在1500萬,如果分?jǐn)偟?年,那每個(gè)月其實(shí)只是20多萬的廣告費(fèi)用。但話梅門店打卡帶來的內(nèi)容都在社交媒體上自發(fā)產(chǎn)生,能被長期留存,并不斷裂變。

“消費(fèi)者打卡-po小紅書-吸引別人打卡”是一條完整的傳播鏈條,只要線下門店保持生命力,小紅書上的帖子就可以不斷從0到1再到100、1000。

業(yè)內(nèi)開線下店講究的就是Location。過去,以地理位置劃分流量,黃金商鋪比轉(zhuǎn)角商鋪多一倍的人流量,但現(xiàn)在社交媒體的傳播速度是指數(shù)級的,網(wǎng)紅店能比隔壁多做100倍的生意。

(3)打造沉浸式購物場景

當(dāng)屈臣氏從香港來到內(nèi)地,它瞄準(zhǔn)18-35歲女性消費(fèi)者,首創(chuàng)“身邊的護(hù)理專家”的概念。后來屈臣氏最引以為豪的就是擁有一支強(qiáng)大的健康顧問隊(duì)伍,為顧客免費(fèi)提供保持健康生活的咨詢和建議。

然而十年之后,這一群曾經(jīng)幫助屈臣氏打開內(nèi)地市場的“健康顧問們”,卻跟健身房私教、理發(fā)店Tony一起被網(wǎng)友稱為推銷屆的三股邪惡勢力。

屈臣氏沒變,變化的其實(shí)是背后的新一代消費(fèi)人群。

95后人群作為Z時(shí)代,接觸著小紅書、B站上的大量美妝知識。比起前輩,他們更知道自己要什么,對選擇的自信心更強(qiáng)。

話梅的倉儲(chǔ)式購物場景本質(zhì)上就是給消費(fèi)者讓渡了話語權(quán),因此也博得了新生代消費(fèi)者的歡心與自發(fā)的傳播。

那么,話梅在火起來之后,目前靠什么賺錢呢?

在化妝品的價(jià)值產(chǎn)業(yè)鏈上,最能賺錢的一直就是品牌商和零售商,前者毛利率接近60%-80%,后者也達(dá)到了40%-50%。相比之下,生產(chǎn)端和經(jīng)銷商的毛利率都不到30%。

美妝產(chǎn)業(yè)鏈的零售環(huán)節(jié),可以出大市值公司。但零售的渠道卻在發(fā)生變化。

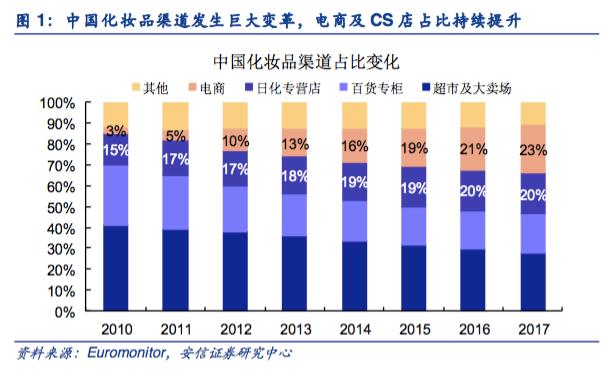

整體上來看,美妝渠道可以分為商超賣場(KA)、日化專營(CS)、電商渠道、百貨專柜以及單品牌店等。

電商、專柜、單品牌店暫且不論,在商超賣場和日化專營這兩大線下銷售渠道之間,近年來存在明顯的此消彼長現(xiàn)象。

對化妝品企業(yè)而言,進(jìn)商超賣場渠道,會(huì)遇到三個(gè)比較要命的問題:

(1)在貨架上跟其他品牌的擺在一起,是很難實(shí)現(xiàn)統(tǒng)一的品牌形象的;

(2)商超距離年輕一代消費(fèi)者比較遠(yuǎn);

(3)而且商超渠道費(fèi)用很高,運(yùn)營難度也大,進(jìn)場費(fèi)、陳列費(fèi)、扣點(diǎn)、廣告費(fèi)、促銷費(fèi)等,各項(xiàng)費(fèi)用通常能夠達(dá)到總成本的20-30%,同時(shí)由于商超渠道中推廣十分依賴銷售人員的“終端攔截”,還要養(yǎng)一大堆員工。

反觀日化專營渠道(CS)不僅更具有天然的體驗(yàn)優(yōu)勢,而且不用自己養(yǎng)銷售人員,此外賬期往往也比商超渠道的短。這就是屈臣氏、絲芙蘭、話梅等集合店崛起的大背景。

根據(jù)易簡財(cái)經(jīng)報(bào)道,2018年,話梅在上海和香港的兩家線下門店,平均毛利率均接近28%,整體營收達(dá)到2.8億元。如果跟屈臣氏、絲芙蘭等前輩相比,話梅雖然在體量上還是小朋友,但在還沒有量產(chǎn)優(yōu)勢的前提下,已經(jīng)凸顯了毛利率的優(yōu)勢。

在具體的盈利模式上,線下美妝店一貫的方式是,以熱銷產(chǎn)品、大幅折扣吸引顧客到店,通過店內(nèi)陳設(shè)等動(dòng)線設(shè)計(jì)引導(dǎo)顧客購買較高毛利的獨(dú)家品牌。以莎莎國際為例,一般定價(jià)的產(chǎn)品毛利率僅為30%,但自由品牌和獨(dú)家代理品牌可以達(dá)到70%。

屈臣氏也是如此,主要靠自有品牌等高毛利的品牌拉高毛利。不然,導(dǎo)購們?yōu)槭裁匆獢?shù)十年如一日地總是孜孜不倦地向你推銷他們的骨膠原護(hù)手霜呢?

目前話梅實(shí)體店里,小樣和爆款大牌尾貨都作為引流品,而同時(shí)也會(huì)在店里放很多自有品牌和自己持股的小品牌進(jìn)行孵化。毛利率水平上,自有品牌高于小眾品牌高于小樣高于大牌尾貨。

話梅合伙人鞠春茂曾經(jīng)在接受媒體采訪時(shí)表示,目前大牌和中小品牌銷售占比大致在64開,大品牌6,中小品牌4,同比來看,中小品牌的銷售占比在提升。

那么問題又來了,新一代美妝集合店在快速崛起后,能持續(xù)火多久呢?

新一代的網(wǎng)紅美妝集合店,擁有著前所未有的時(shí)代紅利。

完美日記、花西子等一大批中小品牌等崛起,帶來了線下渠道等需求。而美妝集合店正是給這批品牌開辟了一條從線上走到線下的道路,以及一個(gè)與消費(fèi)者接觸溝通的窗口。

文化自信使得年輕消費(fèi)者愿意嘗試新品牌和新產(chǎn)品,認(rèn)同“國潮”,而顏值經(jīng)濟(jì)的興起,也使得美妝行業(yè)面臨著前所未有的旺盛需求。

押注“美妝”也由此成為了更多創(chuàng)業(yè)者和投資人的選擇。根據(jù)投中數(shù)據(jù)顯示,2015年起,美妝護(hù)膚品的行業(yè)熱度漸長,連續(xù)4年收獲20起以上的投資案例。高瓴資本、高榕資本、真格基金、弘毅投資、CMC資本等知名機(jī)構(gòu)紛紛入局。

話梅就是這波風(fēng)口上的代表,但能不能持續(xù)活下來在于:

1)供應(yīng)鏈問題:

同類型的香港莎莎國際公司以平行進(jìn)口為主要貨源模式,并憑此提供高性價(jià)比的產(chǎn)品,但話梅目前在價(jià)格上沒有明顯優(yōu)勢——

當(dāng)小樣引流,網(wǎng)紅打卡的模式被無數(shù)后起之秀模仿,加上疫情結(jié)束海淘之風(fēng)的回流,話梅自身的護(hù)城河又在哪里?

(2)品牌授權(quán)問題:

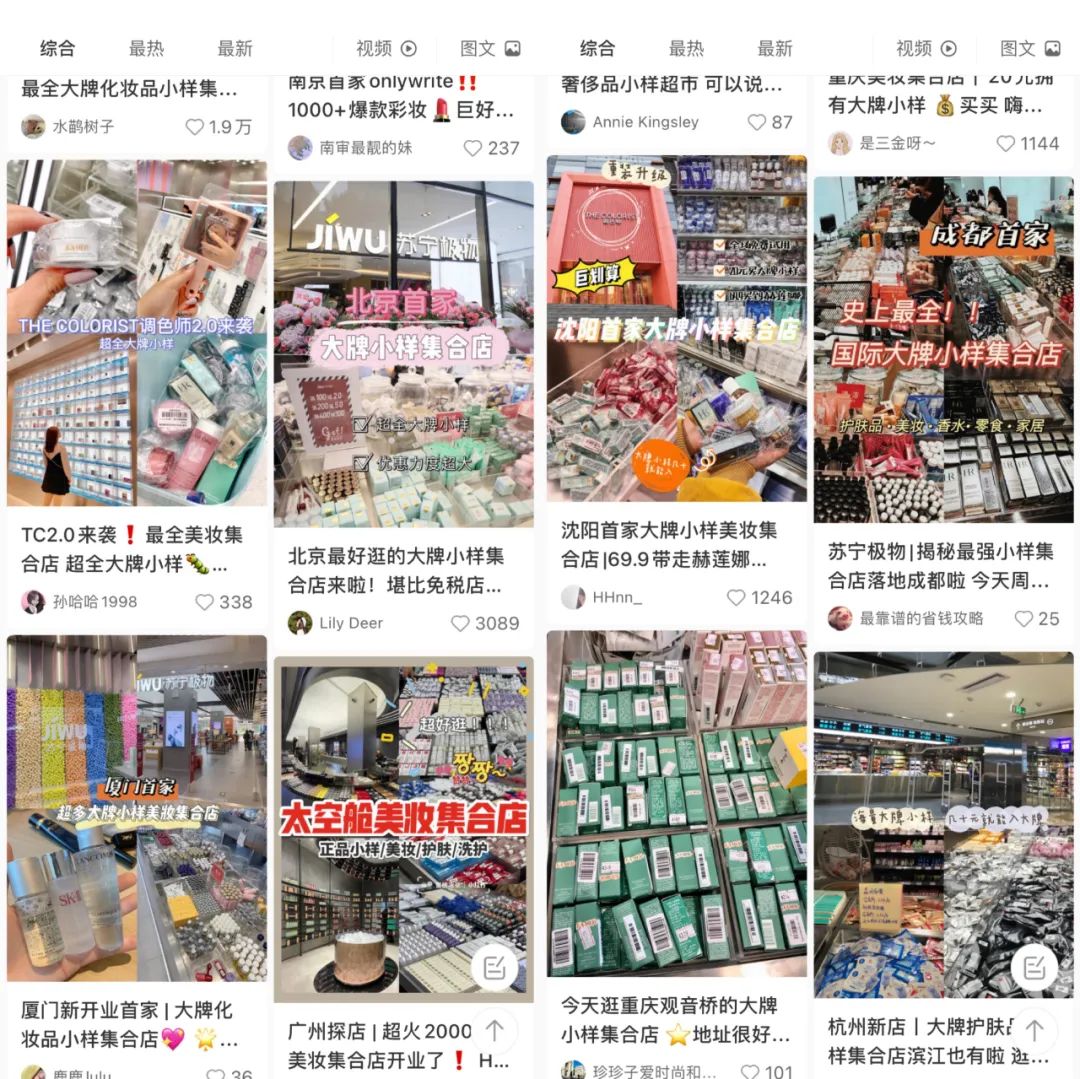

隨著話梅的走紅,打折小樣噱頭的美妝集合店開始大批量出現(xiàn)。

圖:與話梅模式類似的小樣集合店開始泛濫

由此,不少消費(fèi)者發(fā)出了靈魂拷問:市面上哪來這么多小樣?

話梅的貨主要來自于專柜和貿(mào)易商,獲得授權(quán)的200+品牌中也沒有一家大品牌,幾乎全是中小品牌。而話梅的引流秘籍大牌小樣產(chǎn)自品牌工廠,并沒有單獨(dú)的生產(chǎn)線,所以整個(gè)供應(yīng)鏈?zhǔn)恰氨粍?dòng)”的。

如果有一天品牌要掐斷這條產(chǎn)業(yè)鏈,話梅又該何去何從?

(3)能否擴(kuò)大客群:

目前話梅開店的地方都是像上海新天地這樣的最豪華的地段,而同為新一代集合店,NOISY Beauty也于2020 年初融資千萬,計(jì)劃在兩年內(nèi)開出300 家店。根據(jù)贏商大數(shù)據(jù), The Colorist已經(jīng)開出110 家店,Wow Colour截至20 年9 月也已開出300 家店。

同時(shí)彩妝巨頭們也在紛紛入局這條新賽道,資生堂集團(tuán)旗下BEAUTY METHOD、愛茉莉太平洋集團(tuán)旗下的ARITAUM(愛莉達(dá)恩)都已落地;零售百貨巨頭K11、銀泰也分別攜K11 beauty和云店參戰(zhàn)。蘇寧易購也孵化出了蘇寧極物。

相比之下,目前僅有五家店的話梅可說是人丁稀薄。在即將到來的美妝集合店跑馬圈地戰(zhàn)中,話梅的商業(yè)模式,可能會(huì)面對類似盒馬鮮生難以下沉的問題。

目前在化妝品產(chǎn)業(yè)鏈的各個(gè)環(huán)節(jié),都跑出了國產(chǎn)的大公司:原料誕生了華熙生物,品牌方走出了薇諾娜和上海家化,代運(yùn)營有麗人麗妝、寶尊電商紅極一時(shí),唯有中國的線下渠道,這一價(jià)值鏈占比僅次于品牌方的環(huán)節(jié),還沒有走出上市的新生代公司與品牌。

如果將完美日記代表著當(dāng)代中國彩妝產(chǎn)品品牌的崛起,那么以話梅為代表的中國美妝集合店則可以看作是中國美妝渠道崛起的先聲。

原標(biāo)題:《5家門店、50億估值:美妝店怎么讓女生素顏進(jìn)去、全妝出來》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司