- +1

金融大勢|小貸公司:杠桿上限放寬至5倍,利率是否要受限制

作為小微企業的重要融資渠道,小額貸款公司(下稱小貸公司)曾遍地開花,如今在監管政策下逐漸走向規范化。

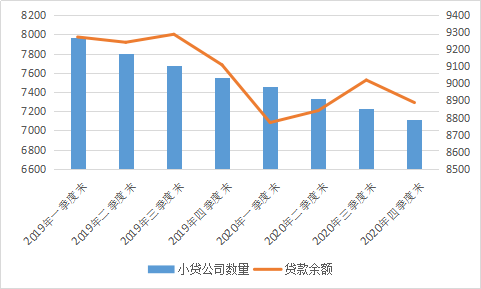

根據人民銀行公開數據,近兩年,小貸公司數量在逐季減少,貸款余額盡管在2020年第二季度末和第三季度末略有上升,但總體仍呈現下降趨勢。

近兩年全國小貸公司數量以及貸款余額走勢變化 數據來源:人民銀行

2020年以來,在疫情和復工復產的大環境下,發揮了重要疫情防控作用的小貸公司也先后迎來多個監管政策,融資杠桿從分散到統一,其行業也在不斷規范,定位走向明晰。

杠桿率上限全國統一至5倍

2020年上半年,為鼓勵地方金融組織支持復工復產,多地先后出臺了“放寬小貸公司杠桿”的支持政策。

例如,2月13日,廣東省將小貸公司融資余額放寬至不超過凈資產的5倍;2月18日,重慶市支持小貸公司用好用足2.3倍融資杠桿,因支持實體企業特別是中小微企業特殊需要的,可以適當提高;2月21日,山東省將小貸公司融資余額放寬至不超過凈資產的5倍;3月4日,深圳市將小貸公司疫情期間融資余額放寬至不超過凈資產的5倍;4月1日,北京市將各項監管指標優良、積極支持中小微企業復工復產的小額貸款公司,從銀行業金融機構融資余額放寬至不超過凈資產的3倍,單戶貸款余額上限上調為不超過注冊資本的5%且不超過1000萬元。

而疫情之前,廣東省小額貸款公司融資杠桿倍數是1倍,山東省為2倍,重慶市為2.3倍,深圳市則為2倍。

這些政策的時效性大多在半年之內。

2020年9月16日,銀保監會網站發布《關于加強小額貸款公司監督管理的通知》(下稱《通知》),對小額貸款公司的融資杠桿倍數作出非標融資和標準化債券類融資的區分,將小貸公司融資杠桿上限統一為5倍,各地可根據需要降低杠桿倍數。具體來看,小額貸款公司通過銀行借款、股東借款等非標準化融資形式融入資金的余額不得超過其凈資產的1倍;通過發行債券、資產證券化產品等標準化債權類資產形式融入資金的余額不得超過其凈資產的4倍。

中國銀保監會有關部門負責人在答記者問上表示,《通知》對小額貸款公司行業亟需明確的部分經營規則和監管規則作出規定,有利于遏制監管套利、促進規范監管、推動行業健康發展。

“5倍的融資杠桿率是疫情期間各地給予的最高杠桿率。原來只是臨時性的措施,現在通過《通知》把臨時性措施固化,實際上大幅度地提高了小貸公司的融資杠桿率。”招聯金融首席研究員、復旦大學金融研究院兼職研究員董希淼曾表示。

董希淼說:“對小貸公司而言,其在外部融資渠道更加暢通,杠桿率更高有助于小貸公司發展。并且,小貸公司服務小微企業的能力也得到了提升,增加小貸公司金融供給的能力。”

不過,一位上海互金行業人士指出,是不是有利還要看具體對象。如果是線下地方性小貸公司,其實基本不會發ABS(資產證券化產品),能在交易所發ABS的企業肯定都是平臺背景很好的巨頭企業。也有業內人士表示,一些頭部小貸公司所發行的ABS規模或已超過其凈資產的10倍之多。

民間借貸新規出臺

除杠桿率外,小貸公司的借貸利率也是重要的關注點,而關于這點,涉及到小貸公司究竟屬于金融機構還是民間借貸機構的爭議。

2020年8月20日,最高人民法院發布新修訂的《最高人民法院關于審理民間借貸案件適用法律若干問題的規定》(以下稱《規定》),將民間借貸利率的司法保護上限調整為以一年期貸款市場報價利率(LPR)的四倍為標準,取代原來的“以24%和36%為基準的兩線三區”。按照最新的LPR,民間借貸利率的司法保護上限為15.4%。

《規定》出臺后,小貸公司等類金融機構是否適用于民間借貸再度引發爭議。

“之前的主體意見是認為小貸公司不屬于《銀行業監督法》、《商業銀行法》規定的經金融監管部門批準設立的金融機構,應當適用民間借貸相關的規定。”中倫律師事務所律師劉新宇表示。

曾剛則認為,小貸公司不是民間放貸人,還算是持牌機構,因為地方金融監督管理局也是有金融監督職責的,發的牌照也是帶有一定牌照性質的,因此不應該適用民間借貸利率的新司法保護上限。

2021年1月15日,澎湃新聞從相關權威渠道獲悉,最高人民法院近期對廣東省高級人民法院關于新民間借貸司法解釋適用范圍問題的批復(下稱“批復”)顯示,經征求金融監管部門意見,由地方金融監管部門監管的小額貸款公司等七類地方金融組織,屬于經金融監管部門批準設立的金融機構,其因從事相關金融業務引發的糾紛,不適用新民間借貸司法解釋。

“在批復中被認定為金融機構,7類地方金融組織經營活動的合規性得以確認。而不適用新民間借貸司法解釋,其產品定價將更靈活,有助于提高服務意愿,增加金融供給,更好地發揮在多層次信貸體系中的作用,服務更多的小微企業和大眾客戶。”董希淼曾表示。

不過,董希淼認為,在司法實踐中小貸公司等將按金融機構規制利率,并不等于小貸公司等在法律上就是金融機構。

“小貸公司等的法律地位,還是有爭議的。期待據說很快會出臺的《非存款類放貸組織條例》,對小貸公司等的法律地位予以進一步明確。”董希淼說。

小貸公司是否還有利率限制

值得注意的是,批復的出現,是否意味著小貸公司等類金融機構利率也擺脫了此前“兩線三區”的利率限制,不再設有利率上限?

“正常是按照原來的24%,”陳文稱,“但沒有明確的約束力。”

“有人擔心,這將使小貸公司等成為‘高利貸’機構。這樣擔心似乎是多余的。金融機構利率由央行規制,央行仍然通過自律機制、窗口指導等方式加強管理和引導。從實踐看,金融借貸利率總體上是遠低于民間借貸利率的。但這并不意味著每一筆金融借貸利率都必須低于民間借貸利率。”董希淼指出。

劉新宇也表示,對于小貸公司而言,僅從司法層面來說屬于一定程度的利好消息,但也不應理解為小貸公司利率不受限制,不管是從司法層面,還是監管層面。

他指出,從司法層面,小貸公司后續因金融業務糾紛提起訴訟時,可能需要受制于《關于進一步加強金融審判工作的若干意見》(法發〔2017〕22號)規定的“金融借款合同的借款人以貸款人同時主張的利息、復利、罰息、違約金和其他費用過高,顯著背離實際損失為由,請求對總計超過年利率24%的部分予以調減的,應予支持,以有效降低實體經濟的融資成本”要求;從監管層面,小貸公司的貸款利率等還需要受制于小貸公司相關監管規定、監管口徑、窗口指導意見等監管要求,以及小貸行業協會等自律組織的自律要求。

“以后金融相關的規定應該是由央行定的,不代表利率可以定得很高,現在是過渡期,等待人行規定。”消費金融專家蘇筱芮表示。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司