- +1

三招透視上市公司的“原力”:資本開支

原創 愚老頭 錦緞 收錄于話題#投資2#資本開支1

本文系基于公開資料撰寫,僅作為信息交流之用,不構成任何投資建議。

教員曾經說過,路線錯了,知識越多越反動。我們好多人研究財務,出發點就歪了。

識別財務造假并不是財務分析的主要目的,很多人動不動就想搞個大新聞。識別財務造假的核心是從上而下,從宏觀行業邏輯的角度判斷企業是不是有貓膩,再用財務分析抽絲剝繭,條分縷析,而不是相反。

渾水做空瑞幸,靠的是自上而下的邏輯分析。就本人對這個行業的了解,大概率可能是內部人包括股東的檢舉揭發。財務分析以及投入大量的人手調查都是表象,實際并不重要。你只要想一想,投入這么一大筆錢做空,事先是怎么選目標的?又是誰給了渾水彈藥呢?

為什么億聯網絡(SZ:300628)這么好的業績市場一直在質疑,不是因為財務報表有什么瑕疵,而是從行業的角度實在解釋不了公司為什么有這么好的業績。

財務分析是一種輔助手段,主要目的是理解上市公司或者行業的商業模式。遠離垃圾公司當然長期可以讓你賺錢,但僅僅做到這點就只能賺到貨幣基金的收益率,我們的核心是找到可持續的商業模式和優秀的公司,并與這些公司一起成長。

今天我們研究資本開支這個項目。企業要擴大規模,開拓市場,離不開固定資產等各種長期資產的投入,這些就是資本開支,資本開支形成之后,會增加企業提供產品或者服務的能力,是企業發展的原動力。研究資本開支的目的,是理解上市公司的行業特征,什么樣的行業需要大額的資本開支,資本開支對企業盈利水平的影響等等。

01

什么是資本開支?

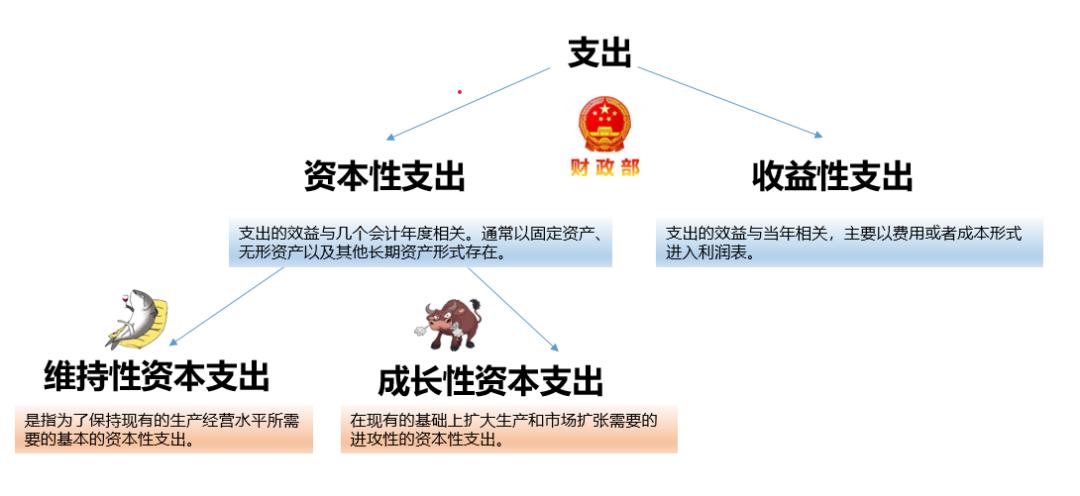

所謂資本開支(Capital Expenditures, CapEx),又稱資本性支出,指的是企業構建固定資產、無形資產以及其他長期性資產的支出。

與資本開支對應的是收益性支出,對此我們國家的會計制度是這么說的“會計核算應合理劃分收益性支出與資本性支出。凡支出的效益與本會計年度相關的,應當作為收益性支出;凡支出的效益與幾個會計年度相關的,應當作為資本性支出。”

資本性支出也分兩種,一種叫維持性資本支出(Maintenance Capex),另一種叫成長性資本支出(Growth Capex)。顧名思義,第一種屬于咸魚型的資本性支出,今朝有酒今朝醉,過一天算一天,能維持住現有的生產經營就可以了。第二種則是蠻牛型的資本性支出,上規模提產能,兩橫一豎,干就完了。

關于資本性支出的定義與解釋,有一個叫“勤勤財經”的寫的不錯,大家可以去參考。

資本開支的核心在于通過對于長期性資產的投資,將企業的產能提升一個臺階,從而為企業未來收入和利潤規模的增長打下基礎。

從財務分析的角度來說,收益性支出和資本性支出的劃分,是財務報表粉飾的重災區。收益性支出直接進當年的損益表,影響當年的利潤,而資本性支出則是通過折舊和攤銷影響未來的利潤,不影響當年的損益。將本來應該作為資本性支出的開支費用化,可以虛減當期的利潤,提升未來利潤空間,反之,則會虛增當期利潤,降低未來的利潤空間。這里我們不展開了。

資本開支的計算方式有兩種,一種是現金流量表直接提取,另一種是會計師協會的官方計算方法。

第一種方法是直接從現金流量表中“構建固定資產、無形資產和其他長期資產支付的現金”項目中提取,這種方法相對粗略,而且由于現金流量表是收付實現制,與編制基礎為權責發生制的利潤表的相關指標有差異。

此外,也有文章表示該項目要減去現金流量表中“處置固定資產、無形資產和其他長期資產收回的現金凈額”,但考慮到該項目通常規模較小,而且流出資金更能反映企業的投資動向,因此我們只用“構建固定資產、無形資產和其他長期資產支付的現金”項目來反映企業的資本開支情況。

第二種方法是會計師協會在《財務管理》教材中的方案,即經營性資本支出=凈經營長期資產總投資=凈經營長期資產增加+折舊與攤銷這其中,長期資產包括固定資產、在建工程、無形資產、長期待攤費用、遞延所得稅資產、其他非流動資產等,還必須減去為構建長期資產支付的長期應付款。

這種方案的優點在于基礎為權責發生制,與利潤表編制方法一致。問題就在于過于復雜,容易讓復雜的計算掩蓋了對結果的解釋。

在這里,我們選用第一種方法,直接用現金流量表中”構建固定資產、無形資產和其他長期資產支付的現金“項目來反映企業的資本開支情況,簡單直接,數據獲取容易,解釋起來更清晰形象。

02

如何研究資本開支

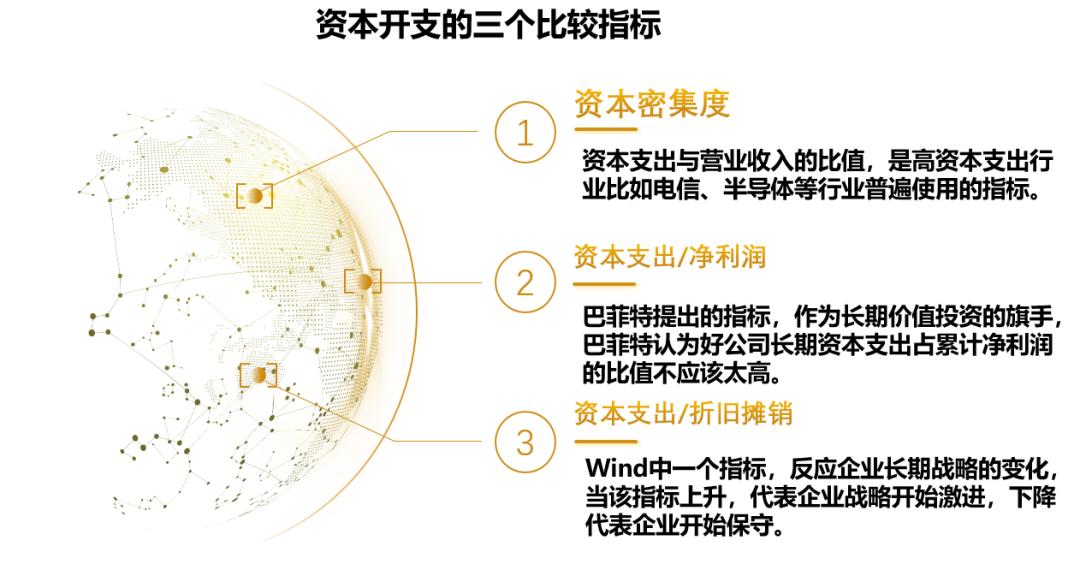

資本開支的數額大小本身無關緊要,必須要與財務報表的其他指標對比才可以發現指標背后的意義。在這里,我們選取了三個常用的比較指標,作為我們分析上市公司資本開支所反映的運營模式的主要分析工具。

第一個指標稱為資本密集度,是資本支出與營業收入的比值,通常來說,高資本支出的科技行業,比如通信、半導體、光伏等,會采用這個指標,這個指標的變化趨勢也可以反映行業整體的發展情況。

第二個指標因為巴菲特使用而廣為流傳。在《巴菲特教你讀財報》一書中,巴菲特告訴了我們一個選股的方法,就是比較長期資本支出與累計凈利潤的比值,這個時間巴菲特給的是10年。巴菲特認為,這個比值應該在50%以下,如果這個比值能在25%以下,說明企業可能具有長期可持續的競爭優勢。

第三個指標是wind自帶的指標,計算依據為“購建固定資產、無形資產和其他長期資產支付的現金/(固定資產折舊、油氣資產折耗、生產性生物資產折舊+無形資產攤銷+長期待攤費用攤銷)”,相關數據可以在現金流量表中的間接法部分找到。折舊和攤銷相當于維持性資本支出,資本開支與這些折舊攤銷的比值,代表著企業資本總開支與維護性資本支出的比值,通常來說,這個值應該大于1。

從變化的角度看,當該指標上升,代表企業戰略開始激進,反之代表保守。這個指標還可以跟ROE(凈資產收益率)和投入資本回報率結合,如果該指標非常高,但ROE卻不高,這就代表企業經營效率可能比較差。

這三個指標之間存在著一定的內在聯系,從實際情況看,資本密集度越高,長期資本支出與凈利潤之間的比值往往會越高,因為高額的資本支出往往損害了企業的競爭力。資本支出與折舊攤銷這個指標則要動態的看行業或者企業各個年度之間的變化。

03

A股整體資本開支指標的情況

【1】整體資本開支的情況

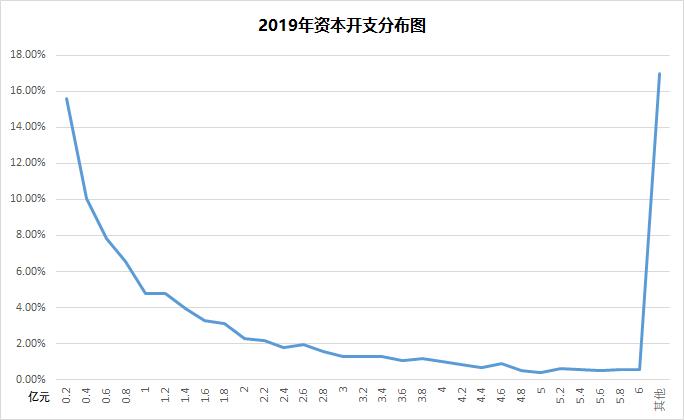

我們統計了A股3871家上市公司,對2019年整體的資本開支情況進行了分析。如上圖,以億元為單位,上市公司整體的資本開支非常分散,由低到高分布密集度逐漸降低,其中年資本支出低于0.2億元的占到了15.58%,大于0.2億小于0.4億的占10.07%,而高于6億的則占了16.97%,顯示了資本支出是一個非常個性化的指標,并沒有表現出傳統的正態分布。

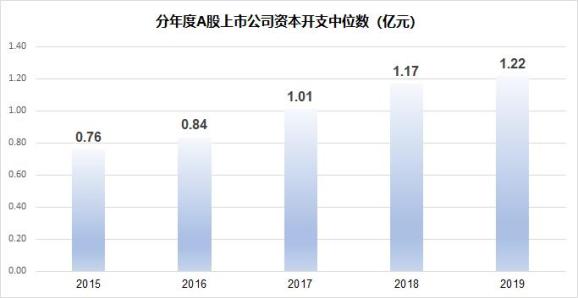

分年度看,A股上市公司對資本支出的需求是逐年增加的。2015年3871家上市公司的資本支出中位數是0.76億,到2019年,這個數字增長到了1.22億。

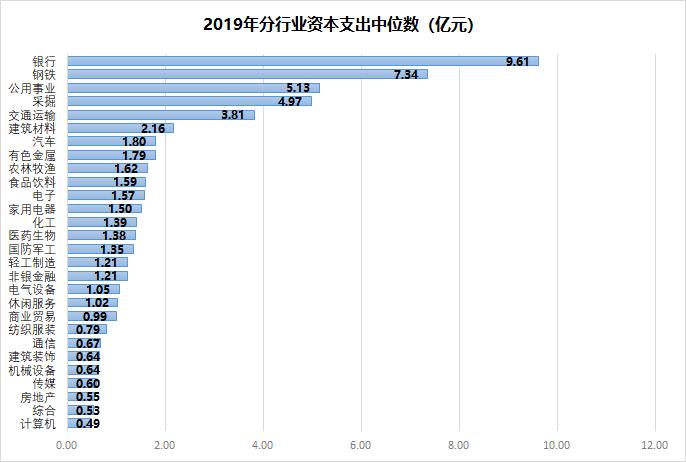

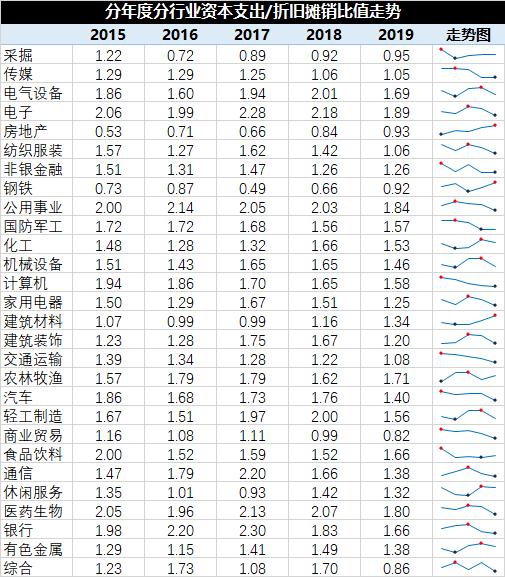

分行業中位數看,2019年資本支出絕對值最高的行業包括銀行、鋼鐵、公用事業、采掘、交通運輸等,最低的行業有計算機、綜合、房地產、傳媒等。從這個角度看,計算機、傳媒這一類的輕資產行業,投資并不是最重要的,軟件或者說人才是核心。

【2】資本密集度

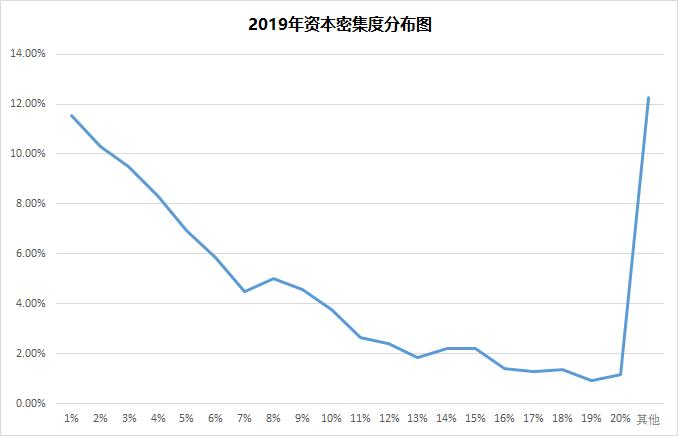

從資本密集度(資本支出/營業收入)的角度來說,資本密度的分布與資本支出的絕對數值分布類似,資本密度越高,出現的概率越低,根據2019年年報數據,低于2%的上市公司占到全部上市公司的21.83%,而高于20%的上市公司也有12.27%。

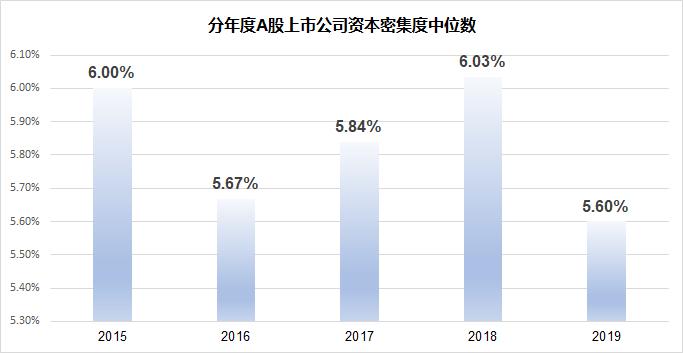

分年度看,A股上市公司整體資本密集度變化略大,最高的時候這個指標中位數到了6.03%,2019年為5.60%。

行業之間的資本密集度差別比較大。從中位數的角度看,2019年資本密集度比較高的行業有公用事業、休閑服務、電子、交通運輸、農林牧漁等,其中公用事業一騎絕塵,14.45%的中位數遠遠高于其他行業。最低的行業主要是金融地產相關,比如房地產、建筑裝飾、商業貿易、非銀金融等,對于這些偏金融的行業,核心并不是固定資產,而是資本金,純粹的固定資產等資本開支并不高,因此資本密集度指標也比較低。

【3】資本支出/凈利潤

巴菲特提出的累計資本支出/凈利潤指標,用的是累計10年的數據。考慮到A股大部分上市公司上市時間都比較短,我們選取了從2015到2019年累計5年的數據,得出了上面的分布圖。全部3871家上市公司,中位數為61%。

此外,還可以發現,累計資本支出/凈利潤指標的分布非常分散,除了低于5%的上市公司占17.82%之外,從5%到100%,中間的分布非常平均,并沒有表現出明顯的越高出現概率越低的現象,高于100%的上市公司占到全部上市公司的34.33%,顯示A股有超過1/3的公司在過去5年仍然處于大規模資本開支階段。

從2019年分行業的中位數數據看,過去5年累積的資本支出與凈利潤的比值,各個行業之間的差距比較大,最高的行業包括公用事業、交通運輸、汽車、輕工制造等,最低的是金融地產,包括房地產、非銀金融、銀行、傳媒等行業。

巴菲特是典型的大消費行業投資者,并不太喜歡高資本投入的行業。對于高資本投入,技術進步快的行業,這個指標并不適用,但對于傳統的大消費行業,內部比較時,這個指標還是具有相當的參考價值。

【4】資本支出/折舊攤銷

按照Wind自帶的資本支出/折舊攤銷指標,我們發現,總體看該指標越高,出現的概率越低,該指標在小于1.2時,分布比較分散,差別不大,超過1.2之后,分布概率則呈現下降趨勢,但分布也比較分散,高于4.0的上市公司占到全部上市公司14.82%。小于1的上市公司占到全部上市公司的34.91%,代表有三分之一左右的上市公司2019年的資本支出還沒有超過折舊攤銷,企業整體戰略屬于維持性,并沒有擴大再生產的動力。

分年度看,資本支出/折舊攤銷的變化并不是特別大。從3871家上市公司的中位數看,該指標2017年最高到了1.63,2018和2019年都有所下降,2019年最低,為1.47。

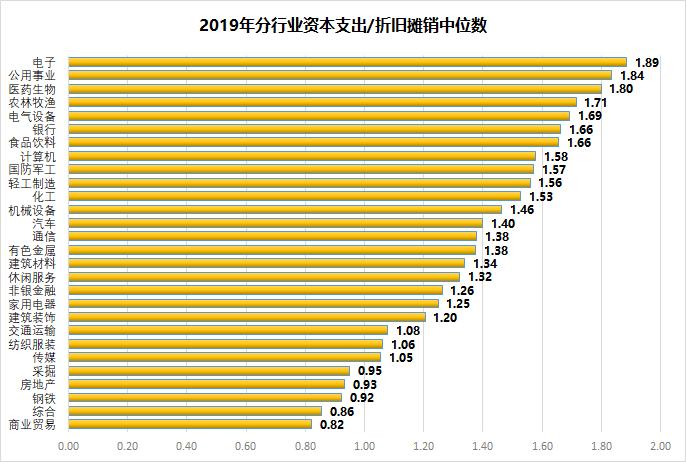

各個行業之間資本支出/折舊攤銷的差別比較大,從中位數看,2019年電子、公用事業、醫藥生物、農林牧漁和電氣設備的中位數最高,最低的有商業貿易、綜合、鋼鐵和房地產。這其中5G周期下受益的電子高達1.89,相比之下,通信的指標并不高,只有1.38,計算機略好一點,為1.58。

分年度看,資本開支放緩的行業要遠遠超過加速的行業。過去5年整體資本開支加速的只有房地產、建筑材料兩個行業,整體放緩的行業包括傳媒、公用事業、國防軍工、計算機、交通運輸、汽車、商業貿易等。

5G的核心產業電子通信行業2019年處于資本開支低點,未來可能會加速。電子的資本支出折舊攤銷比值雖然仍然很高,但已經從2017年2.28的高點回調,2019年是過去五年最低的一年,顯示電子行業的大規模資本開支未來可能還會加速。通信和電子的走勢非常接近,高點都在2017年,過去兩年都有所回調。

對過去5年整體資本開支一直在放緩的行業,包括傳媒、公用事業、國防軍工、計算機、交通運輸、汽車、商業貿易,未來的幾年也可能進入資本開支加速階段。

04

上市公司資本開支圖鑒

【1】前五十大非金融企業的指標情況

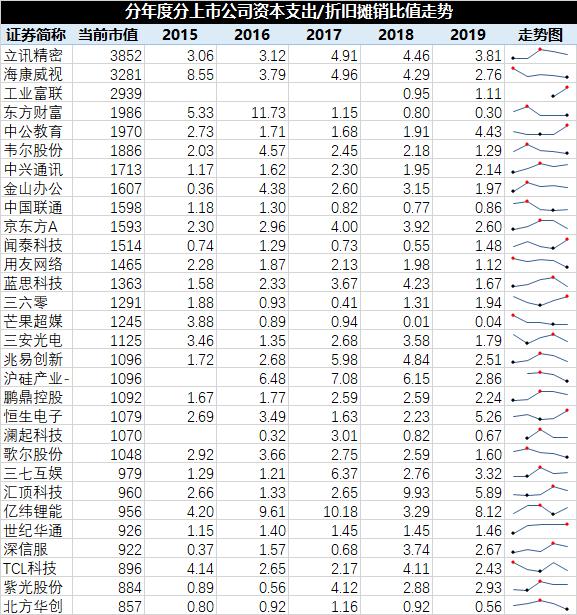

我們統計了A股前五十大市值公司2019年的主要資本開支情況,得出了上面的表格。

從資本開支的絕對數量看,傳統的制造業和電信服務業一直都是資本開支的大戶,其中中國石油以3267億睥睨四方,遠超第二名中石化的1411億,市值前兩名的貴州茅臺和五糧液,分別只有31億和17億。其他的資本支出大戶還包括中國聯通,604億,京東方A,494億,上汽集團,269億,比亞迪206億,中國建筑204億。

從資本密集度的角度看,考慮到A股2019年的中位數只有5.6%,市值前50大公司總體并不低,最高的牧原股份為64.88%,這代表著2019年每1塊錢的營業收入,對應著0.65元的資本支出,有點狂飆突進的感覺,其他比較高的還有京東方、瀘州老窖、萬華化學、中國廣核等。地產建筑行業這個指標比較低,比如保利地產只有0.12%,中國建筑1.44%。

按照巴菲特給出的指標建議,累計資本支出與凈利潤之間的比值,最好是低于25%,這代表著企業可能有著長期的優勢,按照這個指引,巴菲特可能選擇的上市公司包括貴州茅臺、五糧液、恒瑞醫藥、美的集團、海天味業、邁瑞醫療、長江電力、格力電器、海康威視、萬科A、京滬高鐵、工業富聯、洋河股份、保利地產、雙匯發展、金山辦公、招商蛇口,除了地產,主要就是食品飲料、家電、公用事業這些大消費行業,還有兩個電子的龍頭,計算機只有一個,金山辦公。

反過來,巴菲特永遠不會投資的公司可能包括中國石油、中國石化、寧德時代、立訊精密、牧原股份、順豐控股、藥明康德、比亞迪、中興通訊、中國聯通、京東方A、中國廣核,這些公司的累計資本支出與凈利潤之間的比值,都超過100%,但我們知道股神當年還是買過中石油,現在還拿著比亞迪,所以這個指標還要結合著其他指標看。巴菲特的本意應該是通過這個指標,判斷企業是不是有自己獨特的護城河。

資本支出與折舊攤銷的比值代表著企業處于擴張還是維持現狀,A股2019年的中位數是1.47,這個值不到1的上市公司包括恒瑞醫藥、長江電力、京滬高鐵、東方財富、洋河股份、雙匯發展、中國聯通等。高于5的上市公司有海螺水泥、智飛生物、長春高新、瀘州老窖、招商蛇口等。

【2】大消費行業的特征

總體來說,市值排名前三十的上市公司,主要集中在白酒、醫藥和家電三個行業,各有各的特點。

白酒行業的典型特征是非常低的資本支出與凈利潤之間的比值,較低的資本密集度。白酒行業資本支出與凈利潤之間的比值遠遠低于全市場中位數61%,比如貴州茅臺只有6.17%,五糧液5.37%,洋河股份6.95%,山西汾酒10.11%,唯一例外的是瀘州老窖,29.12%,假如巴菲特在中國,最喜歡的行業一定是白酒。白酒的資本密集度不高,資本支出與折舊攤銷之間的比值個股之間差別略大,并沒有表現出明顯的特征。

與白酒相比,啤酒就顯得競爭力弱一些。青島啤酒的資本密集度為4.13%,但資本支出與凈利潤的比值卻到了50.28%,與白酒的差距比較大。

醫藥行業內部差距比較大。恒瑞醫藥、邁瑞醫療、云南白藥、片仔癀整體指標與白酒類似,而創新藥的代表藥明康德、康泰生物、萬泰生物,表現出高資本密集度、高資本支出與凈利潤比值、高資本支出與折舊攤銷比值的三高特征。

家電雙雄美的集團和格力電器指標接近,3%不到的資本密集度,20%以下的資本支出與凈利潤比值,另外一個家電巨頭海爾智家資本密集度不高,但是資本支出與凈利潤的比值高達50.28%,可能與美的和格力相比,海爾智家的護城河確實要低一些。

兩只養豬股,牧原股份和溫氏股份,表現的更像創新藥,高資本密集度、高資本支出凈利潤比值,高資本支出折舊攤銷比值。另外一家農林牧漁公司新希望,總體指標跟兩個養豬股很接近。

其他的食品飲料股,海天味業、雙匯發展資本支出指標跟白酒類似,但牛奶龍頭伊利股份的資本支出指標相對來說比較高,資本密集度10.27%,資本支出凈利潤的比值為83.27%,都要高于市場的中位數水平。

【3】TMT行業的特征

前三十大市值的TMT公司,內部差異比較大。按照巴菲特的選股方案,資本支出與凈利潤比值小于25%的公司有海康威視、工業富聯、金山辦公、三六零、芒果超媒、瀾起科技、匯頂科技這7家,這個比例要小于大消費的公司(前30中有13家)。按照巴菲特的選股方法,科技行業能買的可能就是軟件、傳媒和芯片設計公司。

佛系的富士康,群狼環伺的電子代工企業。電子代工企業內部之間差異也比較大,立訊精密、藍思科技、歌爾股份各個指標接近,都有很高的資本密集度,其中藍思科技最高,14.94%,三家公司累計資本支出與凈利潤之比都超過100%,藍思科技甚至到了332.33%。

而原來的龍頭老大工業富聯也就是富士康,就有點佛系,資本密集度只有0.75%,資本支出除以凈利潤的指標雖然小于25%,但資本支出與折舊攤銷的比值只有1.11,顯示企業目前的資本開支非常克制。

面板雙雄繼續燒錢中。京東方A2019年的資本支出是494億,TCL科技201億,雖然已經是大象,但是京東方的資本密集度一點都不低,達到42.58%,這代表著當年1塊錢的營業收入,卻投入了0.43元用于資本開支,資本支出與凈利潤的比值就沒法看了,1441.05%;TCL科技略低,但也有將近600%。

芯片設計公司資本開支指標表現的比較克制。幾個芯片設計公司韋爾股份、兆易創新、瀾起科技、匯頂科技,總體的資本密集度并沒有特別高,最高的兆易創新也不過8.65%,略超電子行業的中位數。累計資本支出和凈利潤的比值來看,韋爾股份和兆易創新都超過了50%,但瀾起科技和匯頂科技的表現出色,瀾起科技只有4.82%,匯頂科技為19.21%,是輕資產的芯片設計行業的模范。

輕資產的軟件和傳媒行業總體資本密集度比較低,因而累計資本支出和凈利潤的比值也就比較低。比如金山辦公,資本密集度只有4%,用友網絡4.42%,傳媒中的芒果超媒、三七互娛、世紀華通,總體的資本密集度都不高,資本支出與凈利潤的比值表現也不錯,龍頭芒果超媒只有15.18%,三七互娛和世紀華通也是剛超過25%。

通信無論是服務還是設備,都很苦逼。通信頂著一個科技行業的帽子,干的卻是苦逼的周期的活。中國聯通的收入體量很大,但是資本密集度可一點都不低,20.78%,資本支出與凈利潤的比值,也不太能看,可就在這種大規模的資本開支下,資本支出與折舊攤銷的比值卻只有0.86,一想到后面的5G還要大量往里投錢,可能三生不幸,才去干通信服務吧。

設備行業也沒好到哪去,中興通訊一看資本密集度還可以,7.22%,投入不高,可資本支出與凈利潤的比值,也不太能看,資本支出兩倍于折舊攤銷,5G來了,接著投吧,暫時利潤就別想太多了。

我們將前三十大公司過去5年的資本支出與折舊攤銷比值做了一個表格,如上。共有6家公司2019年該比值是過去5年的最高點,7家公司2019年是過去5年的最低點。

資本支出大戶中國聯通該比值在2016年達到高點1.30之后就維持在低于1的水平,顯然開支速度要低于折舊攤銷的速度。中興通訊這幾年資本開支確實維持在較高水平。此外,京東方這兩年的資本開支速度也有所放緩。

05

小結

1、資本開支是企業發展的原動力,可分為收益性支出和資本性支出,其中資本性支出又分為維持性資本支出和成長性資本支出;

2、分析企業的資本開支要關注三個指標:資本密集度、資本支出與凈利潤的比值、資本支出與折舊攤銷的比值。其中第一個指標主要應用于半導體、電信等高資本開支的行業,第二個由巴菲特提出,主要應用于大消費行業,第三個則是Wind自帶的指標;

3、A股全市場2019年的資本開支中位數為1.22億,資本密集度中位數為5.60%,過去5年累計資本支出與凈利潤的比值的中位數為61%,資本支出與折舊攤銷比值的中位數為1.47,各個指標的分布并未呈現傳統的正態分布,而是值越高出現的概率越小,或者在一定范圍分布非常平均,變化不大;

4、5G的核心產業電子、通信行業2019年處于資本開支低點,未來可能會加速,傳媒、計算機行業資本支出從2015年以來整體一直處于下降通道,未來提升的概率會比較大;

5、白酒行業的典型特征是非常低的資本支出與凈利潤之間的比值,較低的資本密集度,是最符合巴菲特選股標準的行業;

6、家電中美的集團和格力電器各個指標接近,明顯好于另一個巨頭海爾智家;

7、富士康這幾年表現比較佛系,大陸的電子代工企業在加速追趕。

作者:愚老頭,在雪球設有同名專欄。

原標題:《三招透視上市公司的“原力”:資本開支》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司