- +1

靠“發驗證碼”起家的SaaS公司,正逆勢闖美股

原創 張雪 虎嗅APP

出品|虎嗅科技組

作者|張雪

頭圖|視覺中國

在生活中,幾乎每個APP都要求我們用手機驗證碼登陸,這也時常被大家稱為是“當代短信的唯一剛需作用”。而關于驗證碼,可能很多人以為是APP直接跟電信運營商之間做的某種配置。

然而,我們不知道的是,在這個看似簡單的環節中,還存在著一批“中間服務商”。

通俗來講,這些廠商從電信運營商手中購買電信資源,然后再為企業提供各種API接口和SDK模塊,通過云調用的方式來為客戶服務,這個領域還有個專有名詞叫“云通信”。該行業解決方案主要包括CPaaS通訊能力(語音、短信等),基于云的CC(云客服與云聯絡中心)和基于云的UC&C(IM即時通訊云平臺、視頻與會議)。

近日,國內最大的云通信廠商容聯云通訊(以下簡稱“容聯云”)正式向美國證券交易委員會提交IPO招股書,并擬于紐交所上市,股票代碼為"RAAS"。

值得一提的是,在去年的11月5日,容聯云通訊才完成 1.25億美元 F輪融資,并刷新了國內云通訊領域私募股權融資金額的記錄。

在中國,重走Twilio之路

眾所周知,自從去年中概股風波之后,不少在美上市的企業紛紛選擇了回國,就算有赴美上市的企業,也大都是箭在弦上,不得不發。

與此同時,國內科創板迎來了上市高潮,更是一度成為了國內科技企業上市的首選。一方面,從大環境來講,選擇在科創板上市相對來說比較穩定,另一方面,在科創板上市的科技企業,上市首日的市值一般會比較高。

所以,科創板應該是一個不錯的選擇,但對于容聯云放棄科創板而闖美股,也是情理之中。這是因為在美股,容聯云有一個很好的明星對標公司——Twilio。或者說這家企業可能是容聯云選擇上市的直接導火索。

去年疫情期間,Twilio股價暴漲,市值也直逼400億美元,而在五年前這個數值僅為12億美元。如此瘋狂的漲幅自然引來了資本和業界的關注,同時Twilio也再次帶火了云通信這個小眾賽道。

不得不提的是,容聯云其實一直在中國市場復刻Twilio的成長路線:

從產品布局上來看,兩家企業都是通過成熟的API(應用程序接口),將傳統通訊植入App。并拓展了以短信、為主的PaaS能力,呼叫中心和客服。

從業務拓展上,也都通過并購,收購等手法豐富產品能力。

在未來業務上,同樣選中了物聯網作為下一個業務重點。

毋庸置疑,容聯云選對了模仿對象,同時也正如Twilio的創始人Jeff Lawson在采訪中說,在這個行業中美市場的差異不大。因此,容聯云在中國市場收獲了包括互聯網,電信,金融服務,教育,工業制造和能源在內的各種行業的各種規模的客戶。

容聯云產品圖,來自官網

而在宏觀市場方面前景也相對樂觀,根據CIC報告,2019年中國基于云的通信行業市場總規模約為人民幣357億元,預計到2024年將以23.3%的復合年增長率增長至約人民幣1,015億元。特別是,相對于全球更成熟的市場,中國的基于云的通信行業仍處于發展的早期階段,并且由于云和AI技術的快速發展,正經歷著重大轉型。

明朗的市場前景,再加上前有Twilio的華爾街傳奇,容聯云的故事在美股市場自然也是講得通了。

招股書顯示,容聯云此次募資金額為1億美元,巧合的是,這與五年前Twilio上市的募資金額相同。關于這筆錢的用途,具體如下:

?約30%用于增強和升級我們現有的解決方案并引入新的解決方案;

?約有30%的人進一步投資技術,尤其是視頻和人工智能;

?約有30%從事選擇性戰略投資和收購;

?約有10%用于我們的營運資金和一般公司用途。

處于虧損常態,紅杉為主要資方

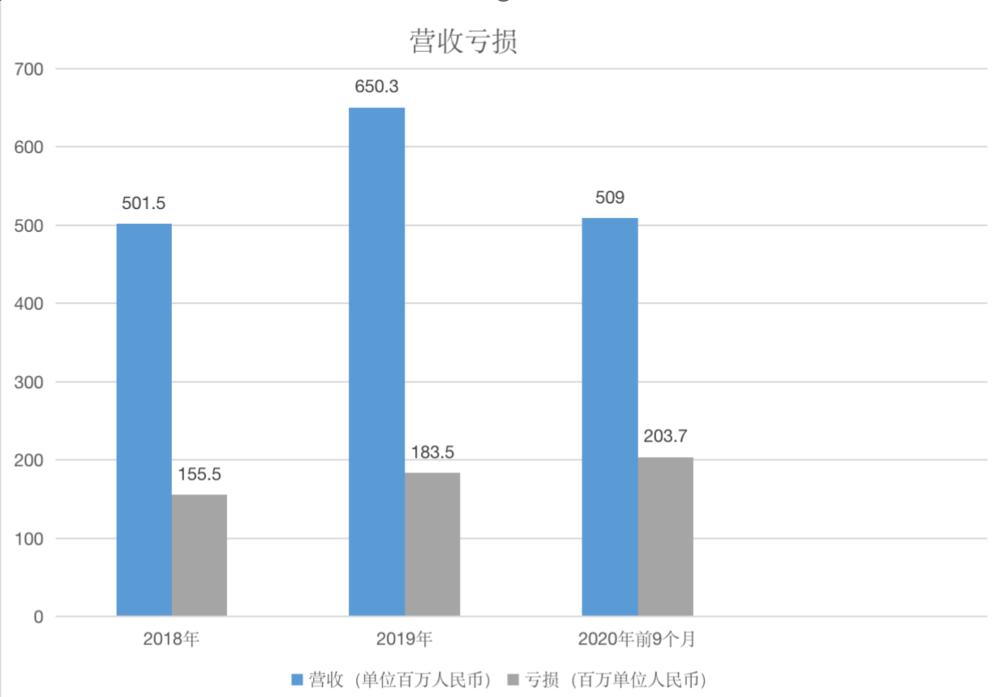

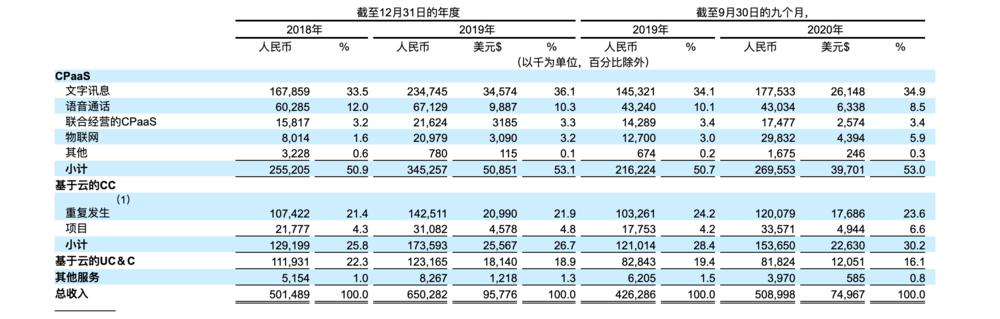

依據招股書,容聯云2018年、2019年和2020年前9個月的收入分別為501.5百萬元人民幣、650.3百萬元人民幣和509.0百萬人民幣,同比增長分別為29.7%、19.4%。其中分別有72.3%,75.0%,74.9%和76.5%的經常性收入。

來源:虎嗅制圖

同期,虧損已經成為了一個常態,凈虧損分別為1.555億人民幣、1.835億人民幣和2.037億人民幣,同比虧損進一步擴大。

在具體業務方面,CPaaS,CC和UC&C貢獻的營收占比中,傳統的CPaaS業務仍處于高位,其營收占比維持在50%左右,在2020年前三年達到了53%。不過,容聯云2018年、2019年前三個月、2021年前三個月活躍客戶數量分別為6800、6600 和 6300 個,客戶保留率分別為131.2%、103.5%和98.2%,客戶數量和客戶保留率都在下降,說明客單價有所提高。

圖片來源:容聯云招股書

另外兩項業務中,CC業務營收占比增長較快,同樣,2018年、2019年前三個月、2021年前三個月,活躍客戶由3300,增長至4800 和 5700個。而涵蓋IM/音頻和視頻會議的UC&C業務則沒有借力風口有突出表現。

此外,容聯云的毛利率也是外界的一大關注點,招股書顯示,2018年,2019年及截至2019年9月30日及2020年9月30日止的九個月,容聯云的毛利分別為1.885億人民幣,2.674億人民幣,1.760億人民幣及2.063億人民幣。同期,整體毛利率分別為37.6%,41.1%,41.3%和40.5%。

來源:虎嗅制圖

而Twilio毛利率情況目前基本穩定在50%至55%,甚至近年來有意在向下微調。

至于毛利率低的原因,容聯云在招股書中解釋稱是由于付給運營商的成本過高,不過,在表象之下還有另一個原因,即除了針對中小企業的標準化解決方案之外,容聯云更多的還是在為大企業做定制化的服務,更偏向項目制,這也會拉低毛利。

我們知道,營收、虧損和毛利,是判定一個公司市值的關鍵,通過以上幾個因素,不難發現,依靠容聯云現在的情況,要追趕上Twilio還有很長一段路要走。

在股東方面,十大股東當中,容聯云創始人孫昌勛持股比例為15.21%,原董事會成員廖明持股比例為5.35%,而紅杉資本也成為了容聯云的股東,占股為20.75%,同時,在董事名單中,紅杉合伙人周奎和鄭慶生也赫然在列,同時,鄭慶生也是容聯云的十大個人股東之一,持股比例暫未公布。

其實紅杉的出現這并不難理解,紅杉對容聯云的偏愛,從容聯云歷次的融資歷程中就顯而易見。

圖片來源:IT桔子

兩個依賴不可忽視

在招股書中,除了扎眼的財務數據,我們也發現了一些隱藏的憂患。總結起來,可以歸為依賴運營商,依賴大客戶。

首先,通信資源屬于國有資源,分配給了三大運營商,所以在中國,做通信是繞不開運營商的,由此也可以理解容聯云對于運營商的依賴。

具體的,對于運營商的依賴主要表現在以下兩個部分:

其一,是電信資源成本,即容聯云根據訂閱的文本數量和語音通話分鐘數向移動網絡運營商支付的費用。通常,容聯云會和運營商簽訂年度合同,其中規定了每條短信和每分鐘語音通話的單價。

在2018年,2019年以及截至2019年9月30日和2020年的9個月中,電信資源成本占我們收入成本的比例最大,分別占我們總收入成本的73.7%,76.4%,74.1%和73.1%。

可以看到,電信資源在收入成本中長期居于70%以上,甚至最高時達到了76.4%。顯然,這可以說明對于上游運營商商并不具備議價優勢,同時也從側面印證了容聯云的收入和客戶數量還未形成規模效應。

其二,容聯云運營的靈活性以及控制質量和進行糾正的能力也嚴重依賴運營商。

其次需要指出的是,相比于Twilio為中小型客戶服務的定位,容聯云更依賴大客戶。

招股書顯示,截至2018年12月31日和2019年以及2020年9月30日,容聯云的活躍客戶群分別超過10200家,11500家和12,000家企業,其中大企業客戶分別為125家,152家和173家。

在收入側,容聯云也有很大一部分來自向大型企業銷售解決方案。在截至2018年12月31日和2019年以及2020年9月30日的12個月中,其分別從大型企業客戶獲得了總收入的70.7%,73.3%和75.7%。

如此一來,問題也隨之產生。雖然高度依賴大客戶的情況SaaS領域并不新鮮,但發生在Twilio的前車之鑒還擺在眼前。

早在2016年在Twilio提交的招股書中也曾出現過同樣的情況,彼時Twilio對于兩家大企業的依賴尤為嚴重,其中之一就是我們熟知的Uber,它對Twilio的營收貢獻高達10%。

但由于云通信行業的門檻并不高,當一個公司使用量增長迅猛,最好的解決方案并不是完全依賴于第三方的公司,于是,Uber開始減少對Twilio的依賴,訂單不斷縮小,而這樣的結果也帶來了一個糟糕的結局,使得Twilio的股價驟降30%。

雖然容聯云沒有Uber這樣營收高的企業,但丟失客戶悲劇還是再次上演了。

在招股書中,容聯云指出,公司的一些客戶是互聯網金融公司,也就是俗稱的P2P,它們分別占2018年,2019年和截至2020年9月30日的9個月總收入的10.3%,8.3%和8.2%。但由于中國在線消費金融行業的歷史較短,中國政府監管的加強,不少互聯網金融公司境況并不理想。

這兩大隱憂也消磨了資本市場對容聯云的部分信心。畢竟一方面,收入成本下不來,技術和產品受限,另一方面,部分重要客戶流失,而同時,國內大型企業的銷售周期漫長且不可預測,通常從四個月到一年不等,這無形中會對財務數據有一定的影響。

如對本稿件有異議或投訴,請聯系tougao@huxiu.com

End

原標題:《靠“發驗證碼”起家的SaaS公司,正逆勢闖美股》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司