- +1

低溫奶之戰(zhàn):新乳業(yè)并購的“勝負手”

“決定勝負的關鍵手將不止于資本。”

本文為元氣資本第61篇原創(chuàng)文章

分析師)寧泊為

核心內容

1、乳業(yè)并購,拼的是資本嗎?

2、真正適合當下市場的產品策略是什么?

3、低溫奶市場的未來增量是什么?

半年以前,元氣資本曾在《新白色戰(zhàn)場:乳品的增量不止于妙可藍多》中提出,低溫巴氏奶會是未來乳業(yè)市場的重要增量之一。

此結論受兩個維度的因素支撐:一是常溫奶的增速放緩(據Wind數據: 常溫奶5年CAGR低于4%),致使價格體系即將被打破,傳統(tǒng)乳企需要通過布局更具利潤空間與增長的賽道來調整整體產品結構;二是低溫巴氏奶的定價約為常溫奶的3-4倍,但兩者原料成本卻幾乎沒什么差別,主要壁壘其實集中在物流成本上。隨著全國冷鏈運輸體系加速完善,具有規(guī)模優(yōu)勢的公司將在競爭中不斷降低供應鏈成本,如此一來,區(qū)域型龍頭必將面臨全國型龍頭的“擠壓”。

不難判斷,低溫奶定然是又一個“巨頭的狩獵場”。在疫情的催化下,生鮮市場的快速發(fā)展驅動了冷鏈運輸的成熟,新一輪乳業(yè)并購大潮的機會已經來臨。

根據中國產業(yè)信息網數據,2019低溫奶市場中光明乳業(yè)(600597.SH)、三元股份(600429.SH)、新乳業(yè)(002946.SZ)位列三甲,CR5低于40%,大量地區(qū)型中小規(guī)模的乳業(yè)依舊充斥著這個市場,格局仍然未定,在增量的背景下,龍頭乳企將利用一樁樁并購打破奶源與消費市場分散的現(xiàn)狀。

與高舉高打、搶占奶源的常溫奶市場策略不同的是,低溫奶市場的核心策略一定是利用并購逐漸擴大銷售半徑,如此一來,決定勝負的關鍵手將不止于“資本”,還有相關業(yè)務的經營能力、兼并收購的資源整合能力、投后管理能力等等。而在這些方面,規(guī)模更大的全國型乳企并不見得較區(qū)域型乳企那般可以“靈活”地調整策略,反而對于被并購的乳企而言選擇與區(qū)域型乳企合作,可以避免被完全“吞噬”。

中國乳業(yè)并購史中的新希望

新希望集團由劉永好于1996年創(chuàng)建,是希望集團下屬四個集團中經營領域最為廣泛的集團。農業(yè)是新希望的傳統(tǒng)核心業(yè)務,核心戰(zhàn)略是以飼料及其上下游產品為主導形成大農業(yè)產業(yè)鏈。但隨著2002年飼料業(yè)務進入成熟發(fā)展階段后,行情進入微利時代,因此新希望的策略轉變?yōu)槎嘣l(fā)展。

拋開金融、房產等非相關產業(yè),乳業(yè)進入新希望集團的視野——2001年中國乳業(yè)進入飛速發(fā)展期,乳業(yè)作為飼料的下游相關產業(yè),在當時是普遍認知里的朝陽產業(yè)。而新希望介入乳業(yè),則源于一次偶然的收購行為。

2001年10月,新希望在為一筆配股募集資金尋找項目的時候,接觸到了四川洪雅的陽平乳業(yè)。在與該公司接觸的過程中,新希望逐漸被乳業(yè)的高利潤率(Wind數據顯示,2002年行業(yè)平均毛利率26.91%)與高成長性所吸引。

在后來的一次新聞發(fā)布會上,新希望發(fā)言人稱:“投資乳業(yè)對公司資產保值增值具有重大意義,將帶給公司持續(xù)、穩(wěn)定的經濟效益。更重要的是,還可極大地改善公司的產品結構和產業(yè)結構,加速構筑公司大農業(yè)產業(yè)化的事業(yè)平臺。”

于是,在資本的推動下,這場收購談判僅僅進行了兩周,新希望便以總計4200萬元收購了四川陽平乳業(yè)60%的股份,正式進軍乳品市場。

新希望很快嘗到了“甜頭”,緊接著在2002年3月,召開了一次董事大會。會議上公司將乳業(yè)定義為做大做好農業(yè)產業(yè)化的重大戰(zhàn)略事項。定下以“新思路、大投入、高起點”的原則來發(fā)展新希望乳業(yè),預計用一年左右的時間,通過合資合作、資產重組、增資擴股等手段完成第一個乳業(yè)產業(yè)群(5-8家乳品企業(yè))的構建目標。

值得一提的是,這個時期也是乳品市場極為動蕩的時期,伊利、蒙牛、光明、三元等公司紛紛開展并購策略,第一波并購大潮就這樣浩浩蕩蕩地展開了。在此期間,新乳業(yè)在全國范圍內進行了12起并購,總耗資4億多元,作為“新生者“引起了國內資本市場及乳品行業(yè)的眾多關注。

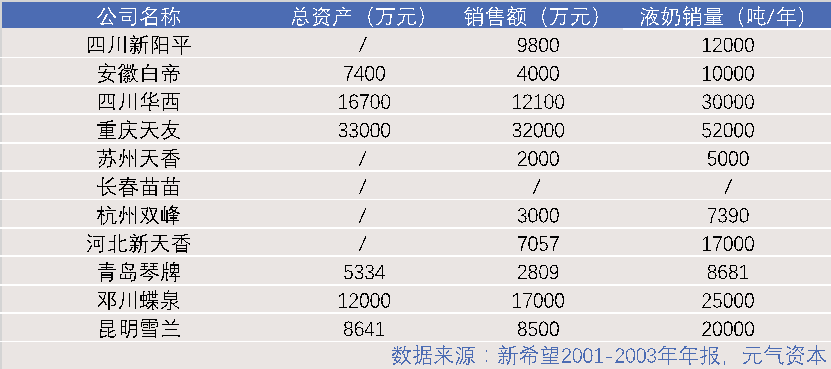

并購大潮持續(xù)了整整一年,各方乳企才漸漸“罷戰(zhàn)收兵”。表面上看,新乳業(yè)的戰(zhàn)果斐然,形成了由12家乳業(yè)構成的乳業(yè)事業(yè)群,總資產13億元,凈資產6億元,年加工能力35萬噸。在奶源方面,擁有了11個奶源基地、10個直屬牛場、10萬多頭奶牛,年收奶量可達到25萬噸。(數據來源:2003年公司年報)

但“吃太快”的后遺癥往往就是“消化不良”。2003年后的新乳業(yè)經歷了營收最為動蕩的時期,激進的并購導致管理協(xié)同出現(xiàn)問題,下屬的各家乳業(yè)子公司的經營業(yè)績均不同程度下滑。

2003年7月中旬,新希望在鄧川蝶泉召開策略研討會,正式宣布全面停頓收購事項,并決定不再對乳業(yè)追加投資,將重心放去了石油、化工、鋼鐵等其他領域。這也使得當年市場將這僅僅持續(xù)了一年的乳業(yè)大戰(zhàn)略看作新希望的一次嘗試,盡管足夠“昂貴”。

新希望乳品事業(yè)群花費4個億買來的“教訓”彌足珍貴,元氣資本通過回顧新乳業(yè)第一輪并購大潮中所暴露的問題,對國內乳業(yè)的發(fā)展規(guī)律進行一定程度上的總結。

首先,是彼時乳企對“奶源”二字的錯誤理解。我們檢索了2003年有關“乳企”、“并購”、“奶源”三個關鍵詞條下的新聞資訊,發(fā)現(xiàn)彼時包括新乳業(yè)在內的絕大部分乳企競爭奶源圍繞的重點是“奶”而并非奶牛。大多數公司考慮的是原料奶的產量,而非奶牛飼養(yǎng)技術等更加底層的驅動因素。

大舉收購奶源地卻令市場反映出原料奶收購價格猛漲,品質卻無大的改變的結果。不僅沒有增強公司競爭力,反而間接影響了毛利率穩(wěn)定性。

其次,公司對并購的理解只停留在了資本層面。以新希望為例,其自飼料業(yè)務發(fā)家,在進軍一個嶄新行業(yè)時卻并未在經營的角度進行策略的制定以及業(yè)務板塊切割,而是沿用了飼料業(yè)務相關管理團隊。須知,乳品具有很強的快速消費品屬性,要求公司在市場策劃、品牌塑造、分銷渠道建設、顧客需求研究等各個方面下功夫,而不似飼料那樣僅對成本、質量敏感。

認知層面的不足,導致新希望以事業(yè)部機制實行管理的計劃并未充分行使職能,只停留在了服務、協(xié)調的層面。由此引發(fā)的問題就是,收購來的各個乳業(yè)公司的品牌沖突大,銷售區(qū)域重疊,難以形成有效的全國市場架構,生產、營銷的成本反而越來越大。

同時,新乳業(yè)在并購的執(zhí)行層面表現(xiàn)出極大的偏差。回顧當時新乳業(yè)對并購目標的核心原則有三點:第一,目標企業(yè)處于省會城市或中心城市,人口百萬以上,城市居民人均可支配收入超過5000元/年;第二,目標企業(yè)的凈資產收益率(ROE)比低于10%;第三,目標企業(yè)為當地第一或第二的地方品牌。

對照上表,顯然,被并購企業(yè)真實的表現(xiàn)良莠不齊,實力相差巨大。這也直接導致了新乳業(yè)在這一輪并購潮中落后于后來同為區(qū)域型龍頭三甲的光明、三元。

客觀而言,新乳業(yè)早期面臨的困境是并購中常見的現(xiàn)象,相比同期使用并購策略卻慘淡收場的德隆(03年試圖利用匯源銷售網絡發(fā)展乳業(yè))與維維(收購西安東方卻鬧得不可開交),新乳業(yè)至少仍然是建立起了乳業(yè)產業(yè)群。

待席剛在2010年上任新乳業(yè)總裁,在管理、經營、戰(zhàn)略三個方面開始系統(tǒng)的改革后,新乳業(yè)終是在2010年年底實現(xiàn)主體的扭虧為盈,到了2013年多數子公司也成功盈利。

就在此時,根據國家統(tǒng)計局的數據,2013年中國牛奶的產量銳減,較2012年減少了213萬噸,是自08年“三聚氰胺事件”后的首次下滑。對此,專業(yè)人士認為是供給端出現(xiàn)了問題,肉牛的養(yǎng)殖成本上升導致養(yǎng)殖戶退出;規(guī)模化建設剛剛開始,產能還需釋放所致。

在供給無法保障以及市場信心受三聚氰胺嚴重打擊的雙重影響下,進口乳制品開始發(fā)起猛攻。

根據畢馬威的數據,奶粉進口量從2005年的11萬噸猛增到2013年的85萬噸;液體乳進口量自2010年至2013年的2年時間內增幅高達800%。

當時的市場情緒對于2014年相當悲觀。原因很簡單,國際原奶的價格有優(yōu)勢,中國港口的到岸價約為19700元/噸,遠低于國內奶粉的生產成本35000-40000元/噸。

為了應對“外敵”,國內市場掀起了以搶占份額、降本增效為主要目的第二輪并購大潮,也是國內乳企正式分化的時刻。

“大而全”、“小而精”兩種模式的乳企開始齊頭并進。以伊利、蒙牛為代表的大而全的全國型乳企開始拉開與其他乳企間的差距,常溫奶市場的份額開始變得難以撼動。

另一方面,以2014年12月登陸A股市場的燕塘乳業(yè)(002732.SZ)為例,地處廣州的燕塘在招股書中明確宣稱:“為有效避免與全國型龍頭乳品企業(yè)的優(yōu)勢產品競爭,公司采取了以低溫巴氏奶作為傳統(tǒng)優(yōu)勢產品。”

全國型龍頭的優(yōu)勢產品,指的是超高溫滅菌(UHIT)奶。低溫巴氏奶的地位提升在當時其實只是一種填補龍頭乳企留下的市場縫隙的手段。

從大的角度來看,這一輪并購潮中,由于是抵抗外企的目的,借鑒當時伊利董事長潘剛的話來說就是要做到“你中有我,我中有你”。

在政府的有意引導下(《推動嬰幼兒配方乳粉企業(yè)兼并重組工作方案》明確指出了到2018年底要實現(xiàn)3-5家年銷售收入超過50億元的大型乳企),橫向的跨境并購,縱向的產業(yè)鏈并購同時發(fā)生。

勉強算作“第三線”乳企的新乳業(yè)開始發(fā)力。先是通過與蘇州雙喜合作布局長江三角區(qū),再與南山合作進入華南的橋頭堡,接著通過與西昌三牧合作,實現(xiàn)對攀西走廊的覆蓋,無縫連接四川和云南市場,在西南地區(qū)形成絕對優(yōu)勢,一下躍入了區(qū)域龍頭乳企的地位,與光明、三元并列。

自此,乳業(yè)正式進入了資本主導時期。

作為光明乳業(yè)戰(zhàn)略投資方的私募股權投資公司RRJ通過全資子公司以現(xiàn)金的方式向上海光明荷斯坦牧業(yè)增資15.25億人民幣,增資完成后,光明持有該牧業(yè)55%的股份,RRJ方面持有45%。

伊利同樣宣布,云峰投資管理(香港)和中信產業(yè)投資基金(香港)以合計不少于20億人民幣向伊利全資子公司畜牧公司增資。

全球私募股權投資公司KKR也連同鼎暉投資和現(xiàn)代牧業(yè)共同投建了兩個萬頭規(guī)模乳業(yè)牧場,價值1.4億美元。

中國乳品市場徹底拉開了規(guī)模化的巨幕。

單品牌VS多品牌,誰輸誰贏?

規(guī)模化的背景下,經受考驗的其實是乳企各自的產品結構。與其他區(qū)域型乳企的選擇一致,新希望也開始轉型低溫奶市場,從新乳業(yè)2019的年報中披露的收入結構來看,低溫產品已經貢獻公司60%的總收入,其中巴氏奶與低溫酸奶占比50%以上,已是完成了結構轉型,成功脫離了已經被“伊蒙”統(tǒng)治的常溫奶市場,低溫奶產品擔任營收的主驅動。

如今,狹小的“生存空間”成為整體乳業(yè)的增量市場,全國型龍頭的正式進軍,這一次區(qū)域型乳企們已是退無可退,需要找到真正能夠正面碰撞的“武器”。

元氣資本認為,新乳業(yè)的武器是“多品牌矩陣”策略。通俗地講,就是“組隊打怪”。

子母品牌互相疊加,保留收購公司的品牌,但根據產品定位、質量方面的因素整合具體產品,使每個地區(qū)的乳品具備統(tǒng)一質量標準的前提下,各有差異。

根據新乳業(yè)2019年年報,旗下目前已經擁有9大類產品,80個主要產品品牌,約300個產品規(guī)格的產品矩陣,不止伊利、蒙牛無法相比,同屬于低溫乳企龍頭的光明、三元亦遠不如。

多品牌矩陣策略的優(yōu)勢在于獲取不同地區(qū)、不同品牌消費者的“流量”,同時降低廣告與營銷投放,并確保收入端的穩(wěn)定。相較之下,同樣是主做低溫的光明、三元采取單一品牌戰(zhàn)略,每次開拓一個新市場就要投入一筆較大的廣告與營銷費,新乳業(yè)的成本控制無疑更游刃有余一些。

在盈利能力的層面上表現(xiàn)出來的結果也符合我們的判定,新乳業(yè)(公司年報:ROE 14.2%)不僅領跑光明(ROE低于10%)、三元(ROE低于5%)等低溫奶市場龍頭,雖然低于伊利堪稱“變態(tài)”的ROE表現(xiàn)(25.7%),但幾乎與蒙牛持平。

如果說單品牌策略是乳業(yè)通用的“傳統(tǒng)打法”,那么多品牌矩陣就是典型的“互聯(lián)網思維打法”了。

這種策略的延伸,也稱之為“生態(tài)”,其關鍵在于一個成熟的核心,例如我們生活中息息相關的“微信生態(tài)”、“支付寶生態(tài)”均是如此。

那么乳業(yè),或者具體一點,低溫乳企要做“生態(tài)”,它的“核”是什么?如果沒有核去進行圓形矩陣發(fā)散化擴散,那么根本無從談起。

在過去,低溫奶市場的核或許是冷鏈運輸。

低溫巴氏奶的保質期短(7天),以及必須全程制冷的特性使得冷鏈運輸成本成為“壁壘”。然而,隨著不斷完善、升級,現(xiàn)今的區(qū)域型龍頭們早已經具備了布局全國的成熟冷鏈物流圈。同時隨著超巴氏殺菌技術的逐漸應用(保質期可延長至15天)可以推斷在技術驅動下,銷售半徑的壁壘將不再掣肘。

甚至,更具奶源優(yōu)勢的“伊蒙”在克服初期運輸體系建設成本后,銷售覆蓋半徑的因素還很有可能成為他們的優(yōu)勢所在,不怪乎二級市場大部分觀點都認為低溫奶市場的增量長期利好全國型龍頭。

元氣資本認為,產品可以為“核”。

線上新零售抹平了全國型龍頭在渠道上的優(yōu)勢,技術升級又逐漸抹平區(qū)域型龍頭在“新鮮”層面的優(yōu)勢,這場較量最終的落點,定會是產品本身。

前文中提及了新乳業(yè)是一眾龍頭中產品矩陣最豐富的公司,保留不同的地區(qū)品牌與產品特性的強大之處在于順應了不同消費者的消費習慣,既然營養(yǎng)層面上難以出現(xiàn)明顯差異,那么產品包裝、情懷等品牌“軟實力”變得更為重要。

從牧場到餐桌,每個地區(qū)的乳企對供應鏈的打造都是經年累月的,對消費者心智的占領也是潛移默化的。換言之,只要產品持續(xù)的迭代升級,被替代淘汰的可能性并不大。

除卻軟實力,產品層面的底層競爭力在于研發(fā)。“技術升級抹平新鮮層面的優(yōu)勢”是宏觀層面的趨勢,持續(xù)迭代升級產品形成功能性差異化才是真正的競爭力。

以這個視角,新乳業(yè)的研發(fā)費用處于行業(yè)前列便成為重要的競爭優(yōu)勢。其年報中披露的2019研發(fā)費用投入為2763萬元,高于三元、燕塘、天潤;研發(fā)費用率為0.49%,高于光明、三元、天潤。

低溫奶行業(yè)的新增量

因此,便延伸出未來低溫奶市場的核心競爭力在于產品功能性的研發(fā),這個判斷得到歐美以及日本市場表現(xiàn)的佐證。

日本的低溫奶市場及其成熟,已經完全實現(xiàn)了常溫奶替代。與之前我們研究百潤股份預調雞尾酒時對比日本市場的邏輯相同,日本的液奶市場變化背后與宏觀政治經濟層面的聯(lián)系很緊密。

經濟危機后,日本消費者對于奶制品需求量的驟減,開始出現(xiàn)了功能性訴求方面,主要原因是老齡化加劇的問題。老年人的消化系統(tǒng)較弱,巴氏奶相對容易發(fā)生乳糖不耐癥,但是經過乳酸菌發(fā)酵后的低溫巴氏奶則解決了這個問題,推動了日本低溫奶市場從巴氏奶主導向低溫酸奶市場主導的轉型。

目前,日本市場的結構調整已經趨于穩(wěn)定,老齡化的持續(xù)加劇以及健康理念的增強,消費者維持了對于高功能性乳制品的訴求。以明治為代表的龍頭乳企開始陸續(xù)推出R-1護眼抗疲勞等高端功能化乳制品產品,推動低溫酸奶市場利潤率穩(wěn)健提升。

根據明治乳業(yè)年報,其產品結構自2004年便開始便向低溫奶、功能性酸奶傾斜,2019年功能性牛奶、乳飲料、酸奶的合計占比已經高達92%。反觀國內,低溫酸奶市場才剛剛開始,功能性更是還無從談起。

元氣資本認為,當前我國也正面臨老齡化與健康消費兩個趨勢的疊加,低溫巴氏奶率先崛起符合日本市場的早期發(fā)展趨勢,因此“功能化”成為下一階段的重要方向應該是具有較大確定性的。

而要實現(xiàn)在功能化層面的競爭力,意味著市場競爭中多元化越來越重要,在這個層面上,規(guī)模優(yōu)勢不會是決定性因素,因地制宜的產品策略或許更為適用。同時,公司還可以借鑒明治乳業(yè)利用乳品發(fā)酵技術與部分制藥業(yè)務的協(xié)同性,借機進軍“藥食結合”的市場,開拓第二增長空間。

參考文獻:

《2015中國的牛奶和乳制品市場》,畢馬威

本文為澎湃號作者或機構在澎湃新聞上傳并發(fā)布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯(lián)網新聞信息服務許可證:31120170006

增值電信業(yè)務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業(yè)有限公司