- +1

香飄飄為啥不香了?

原創 市值觀察 市值觀察 收錄于話題#香飄飄1#公司研究53

互聯網時代,產品力才是品牌基石。

作 者 / 劉亦文

編 輯 / 小市妹

作為“中國奶茶第一股”,香飄飄曾經是備受追捧的國民奶茶,其“一年賣出3億杯,杯子連起來可繞地球一圈”的廣告語,可謂家喻戶曉,品牌形象深入人心。

然而,似乎就在一夜之間,大量新式奶茶品牌橫空出世,行業格局巨變,香飄飄變得沒那么“香”了。

1

業績難題

香飄飄今年的業績很不好看。

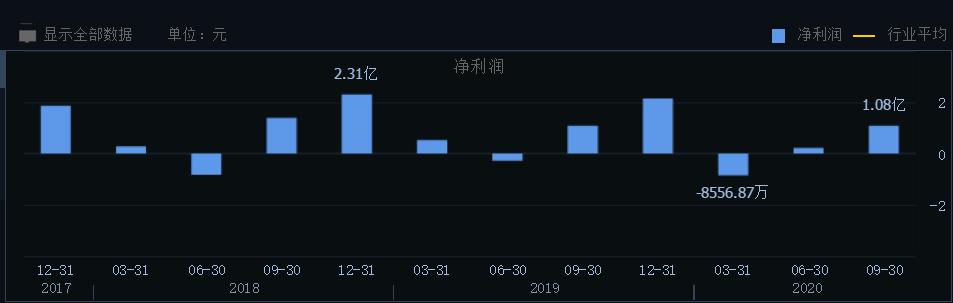

最新三季報顯示,公司營收凈利雙雙大幅下滑。其中,前三季度營收18.93億元,同比下滑20.47%;歸母凈利潤4449.02萬元,同比下滑66.35%;扣非后歸母凈利潤僅為216.14萬元,同比大幅下滑97.9%。

之前公布的一季報,香飄飄更是虧損8556萬元,創上市以來的最大單季度虧損記錄。

▲數據來源:同花順

對于慘淡的業績,香飄飄將之歸咎為今年疫情的影響。顯然,這種解釋是不合情理的。

疫情真正影響的,是線下門店的到店消費。而類似于沖泡奶茶之類的居家型消費品,在電商和物流的支撐下,實際上受益于疫情。今年以來,A股一大批消費類公司業績和股價都出現爆發性上漲。香飄飄如此慘淡的業績表現,特別是考慮到一季度原本是香飄飄傳統銷售旺季,難免更加讓人失望。

事實上,香飄飄的業績困境,很早就開始顯現。2012年之后,公司營收即出現增長瓶頸,2014年和2015年甚至出現負增長。

▲數據來源:同花順

上市以來,公司雖然營收恢復增長,但是卻連續三年陷入增收不增利的尷尬局面。2017年到2019年,公司營收從26.4億增長到39.78億,增幅超過50%;而同期凈利潤從2.68億增長到3.47億,增幅不到30%。與此同時,營業利潤率從10.15%下降到8.72%,呈逐年遞減的趨勢。

盈利能力的下滑,更突出地表現在凈資產收益率指標上。從2017年到2019年,公司ROE從19.58%下降到14.7%。而早在2012年,其ROE高達38.28%,近年來降幅巨大。

▲數據來源:同花順

增收不增利的背后,是銷售費用率的居高不下,營收增長幾乎全靠營銷拉動。2017年到2019年,其銷售費用分別為6.17億、8億和9.67億,銷售費用增速和營收增速基本持平,均高出當年凈利2倍以上。其中廣告費用分別為2.3億元、2.99億元和3.57億元,與凈利不相上下。

業績低迷的同時,香飄飄還迎來了股票解禁的沖擊。11月30日,3.45億限售股上市流通,占總股本比例84.59%,原始股東會不會大幅拋售,仍未可知。

2

內憂外患

顯然,香飄飄經營上的困境,跟行業環境的重大變化不無關系。

香飄飄成立之初,國人的奶茶消費習慣還未養成,奶茶品牌幾乎一片空白。通過密集的廣告轟炸和營銷宣傳,香飄飄迅速在消費者中建立品牌認知,一度成為“國產奶茶”的代名詞。

但是,香飄飄主打的固態奶茶這種新式消費品,畢竟不像白酒那樣具備歷史傳承,自然也沒有需求剛性。消費升級和外賣普及背景下,伴隨著大批即飲奶茶品牌的迅速崛起,個性化、時尚感、便捷性優勢顯露無疑,固態奶茶似乎難逃被替代和顛覆的宿命。

美團數據顯示,今年10月1日-4日,平臺奶茶外賣訂單超過11億。而2018年全年,該訂單不過2億,即飲式奶茶市場增速之快可想而知。

在資本市場上,新式奶茶品牌的估值也水漲船高。2018年3月,“奈雪の茶”在融資中的估值達到60億元;今年3月,喜茶迎來新一輪融資,其估值達到160億元,已遠超A股上市的香飄飄。

面對嚴峻的外部競爭,香飄飄除了瘋狂撒錢營銷之外,產品力上存在一定欠缺,對于產品定價和盈利能力影響不小。財報顯示,2017年到2019年,公司研發費用分別是1390萬元、883.62萬元、3102.54萬元,占營收比重分別為0.53%、0.27%、0.80%。

與之相比,以喜茶為代表的新式茶飲企業往往把產品力放在最重要位置,對研發的重視遠超香飄飄等傳統奶茶企業。喜茶等品牌的走紅,更多依靠的是產品力帶來的口碑傳播而非一味地營銷推廣,而較高的品質,保證了產品的利潤空間。

行業的巨變,也讓公司的管理層和經銷商的穩定性下降。高管層面,今年3月,公司監事馮永葉和俞琦,以及公司董事、董秘兼副總經理勾振海相繼遞交了辭呈;4月,董事兼副總經理蔡建峰也提出了辭職。經銷商層面,今年三季度末,公司經銷商數量只剩下1346家,較上半年末減少了132家。

3

重生之路

激烈競爭之下,香飄飄近年來也在轉型求變,試圖重回巔峰。

品類的拓展是第一要務,公司近年來大力發展即飲和液態奶茶新品類,傳統的沖泡板塊由單一沖泡品類向泛沖泡轉變,同時與百草味、青島啤酒、瀘州老窖等品牌開展跨界合作,并進軍輕餐市場,滿足多元化的口味需求。

渠道上最大的變化,則是市場下沉和線上發力。

小城市和鄉鎮本來就是香飄飄的市場重點,其近60%的營收來自于此。而這部分市場的消費需求,被認為是當前國內潛力最大的一部分,拼多多的崛起即是明證。公司堅定走渠道下沉之路,持續推進“千縣計劃”的落地,來自三四線城市及廣大鄉鎮的營收增長,或許會有所突破。

大力發展的線上業務也已收到成效,前三季度,公司電商渠道同比增長63.87%,營收1.22億元,成為公司新的業績增長點。

此外,香飄飄今年還宣布了品牌升級戰略,產品形象從“小餓小困,喝點香飄飄”的充饑解乏型定位,轉型為“夠有料,更享受”的日常享受型定位。與品牌升級相結合的,是外形設計上變得更具時尚感。在互聯網社交時代,產品顏值的提升,也是重大競爭力。

▲圖片來自網絡

香飄飄轉型和重生的底氣,來自其強大的資金優勢。雖然業績并不亮眼,但是公司并不缺錢,現金流狀況非常好。2017年到2019年,公司經營現金流分別為29億、38.9億和44.87億,經營現金流凈額分別為1.05、6.13和7.2億,收現比和凈現比都是非常健康的狀態。

目前,公司貨幣資金常年在10億以上,占總資產比重超過30%。而財務費用更是常年維持負值,其背后是大量閑置資金的理財收入,足見公司多么有錢,妥妥的當一個悶聲發財的“土豪”。

▲數據來源:同花順

但是,有如此大的財力,又面臨發展上的困境,香飄飄寧愿去買理財而不去進行企業產品和戰略能力的提升,或許也是公司過去競爭力逐步下降的重要原因。從長遠發展角度,還是希望公司均衡分配資源,加大研發投入,厘清消費者需求,努力打造產品力的優勢。

畢竟,在互聯網時代,傳統的廣告營銷模式早已式微,社交媒體自來水傳播效應下,出類拔萃的產品品質,才是最重要的營銷利器和品牌基石。

■ 免責聲明

本文涉及有關上市公司的內容,為作者依據上市公司根據其法定義務公開披露的信息(包括但不限于臨時公告、定期報告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構成任何投資或其他商業建議,市值觀察不對因采納本文而產生的任何行動承擔任何責任。

部分圖片來自網絡、圖蟲創意

且未能核實版權歸屬,不為商業用途

如有侵犯,敬請作者與我們聯系

未經授權,嚴禁轉載

轉載授權敬請聯系小客服微信:hstlkf

原標題:《公司觀察丨香飄飄為啥不香了?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司