- +1

海爾兄弟合體,能否趕“格”超“美”?

合并是市場競爭的必然選擇。

文丨BT財經

從去年起,海爾智家(如無特別說明,文中“海爾智家”均指上市公司海爾智家股份有限公司)欲私有化海爾電器,取代海爾電器在港交所上市的消息就開始傳播。

經過整整一年的準備和審批,12月9日晚,海爾智家和海爾電器同時發布公告稱,特別股東大會以99.99%的贊成票順利通過私有化議案,預期海爾電器12月11日收盤后在聯交所停止交易,海爾智家H股于12月23日上午9時登陸聯交所開始交易。

交易尚待12月18日百慕大最高法院批準,不出意外,海爾兄弟合體的時刻終于要來了。

歷史遺留問題

1993年,海爾集團(即現在的“海爾智家”)在上交所掛牌上市。

當時距“股權分置改革”的概念提出還有12年之久,國有企業的上市是通過增發股票而成為上市公司,原有股票被成為公有股,不能上市流通。管理層持有的幾乎都是公有股,而非流通股只能通過場外協議轉讓的屬性不能形成有效的股權激勵,管理層很難主動關心二級市場股價。

海爾集團為了對管理層進行市場化激勵,讓管理層的利益同公司和中小股東的利益相一致,將家電業務的一部分分拆為海爾電器,1997年于香港上市。

這一舉動在當時的大背景下極為超前,讓海爾在上世紀90年帶末到本世紀初獲得了強勁的發展動力。

然而,隨著股權分置改革的落地、中國社會主義市場經濟的完善,以及海爾集團自身業務和組織的發展,當年的超前之舉慢慢變成了海爾集團提高運營效率、提高利潤率的阻礙。

首先就是兩家上市公司之間業務劃分混亂造成的內斗消耗。

恐怕很少有投資人能真的理清海爾智家與海爾電器的區別。根據財報中的公司介紹,海爾智家“主要從事冰箱/冷柜、洗衣機、空調、熱水器、廚電、小家電等智能家電產品與智慧家庭場景解決方案的研發、生產和銷售”。這與海爾電器制造和銷售白色家電的業務范圍有相當高的重疊。

遠川商業評論曾把二者的區別總結為:“海爾的家電業務分成了生產端的6個版塊、銷售端的4大渠道。在生產端,洗衣機、熱水器歸海爾電器;而空調、冰箱、廚電歸海爾智家。在銷售端,經銷商、電商歸海爾電器;KA渠道、海外渠道歸海爾智家。”這樣的劃分有助于理解二者的差異,但實際業務中,海爾智家同樣涉及洗衣機、熱水器的生產銷售。

業務劃分不清晰,加上兩個公司相對獨立運營,使兩個管理團隊之間為了自己公司的利益,不得不在與“外敵”搶市場的同時還要兼顧內斗。在研發、采購、銷售、審計等各個環節都要分別進行,成果不能同享,更加重了整個集團的損耗。

而兩個公司對外都以“海爾”品牌示人,生產標準、官方價格等不一致,容易導致消費者的疑慮和不滿,有損品牌形象。

其次是廣為詬病的股權架構。

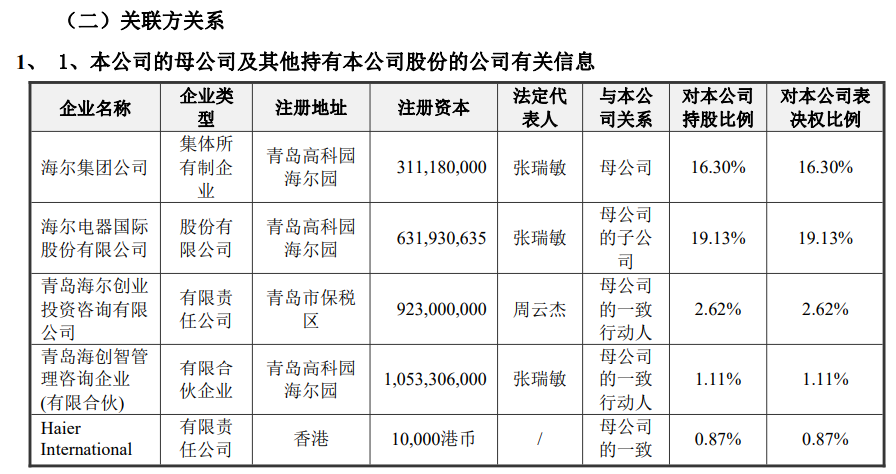

根據2019年年報,海爾智家持有海爾電器57.87%已發行股本,是海爾電器的主要股東。

而海爾智家披露的關聯方中,“青島海爾創業投資咨詢有限公司”的法定代表人周云杰,又是海爾電器的董事會主席兼執行董事。

另外,由于海爾智家在德國資本市場也已經上市,所以海爾智家還有數個境外運營實體,使整個集團股權更為復雜,海爾電器和海爾智家每年的關聯交易數額巨大。兩家公司的財務風險和支出皆因此有大幅增加。

兄弟同心,其利斷金。新的競爭格局下,海爾面臨的競爭比之前更激烈。兩個海爾合并,同進退、共發展,是企業發展的必然選擇;讓整個集團的利益一致化,權責劃分清晰化,才能更好地接受對手的挑戰。

今年7月31日,私有化海爾電器的消息一公布,兩家公司股價就先后奔向漲停,證明投資人對該決定的認同。

最弱的白電巨頭?

現在中國市場上公認的“白色三巨頭”是美的、格力和海爾。三大巨頭各有競爭優勢:海爾品類最全、國際化最成功;美的成立最早,近幾年發展最快;格力最“專一”,且因為董小姐的存在最受輿論關注。

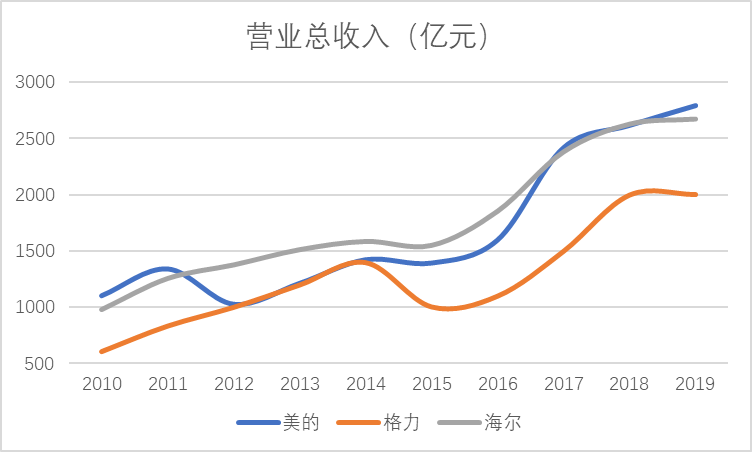

不過,對比最近十年的營收、營業利潤率、凈利潤率等指標,海爾(包括上市公司海爾智家和海爾電器)與美的、格力相比,都不盡如人意。

營業總收入方面,海爾最大的優勢是增長穩定,沒有美的和格力一樣大起大落的情況。但是,2019年美的營收有較大的漲幅,海爾卻顯得增長乏力。2020年上半年,美的營收依然高于海爾。

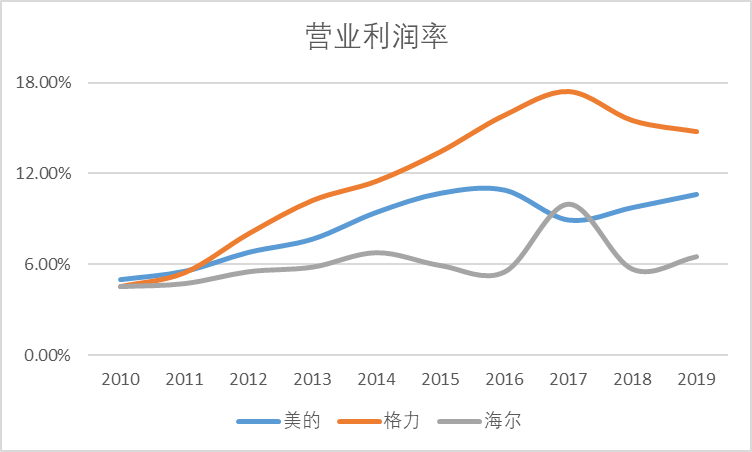

如果說營業總收入的趨勢尚不明確,那么三家企業營業利潤率的差別應該足夠明顯。

營業利潤率反映了考慮經營成本的情況下企業的盈利能力。從上圖中可以看出,排除異動年份,海爾的盈利能力始終是三者中最弱的。

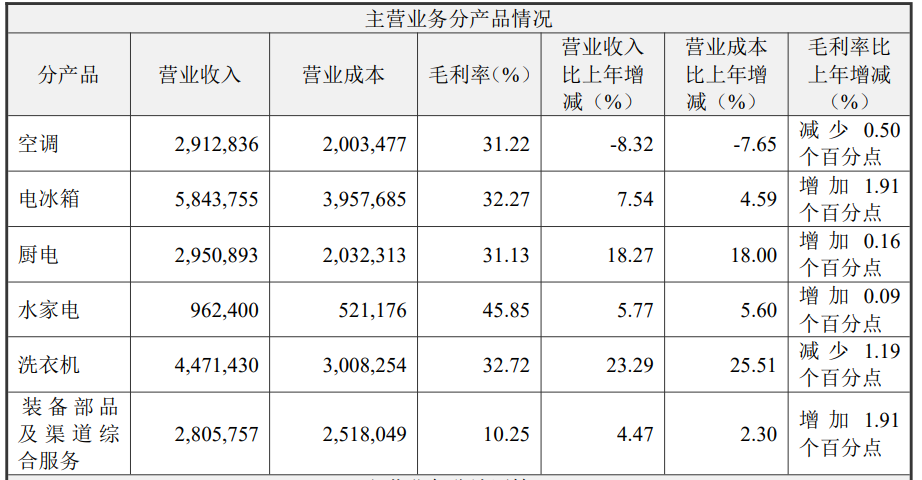

導致這一結果的原因并非市場傳言的“白色家電中空調毛利率最高,而空調對海爾的營收貢獻在三家企業中最低”。從2019年海爾智家的年報中可以看出,空調的毛利率低于電冰箱、洗衣機這兩大海爾的營收支柱,更是遠低于水家電。美的2019年年報顯示的空調毛利率也僅有31.75%。

海爾的盈利能力較低,除了因為其分銷體系在公司內部,而美的、格力分銷體系都在外部之外,還受到海爾運營效率較低、導致營業成本較高的影響。

例如,2019年全年,僅海爾智家的管理費用就高達101億元,高于美的集團的95億元,更別提還要加上海爾電器的相關費用。

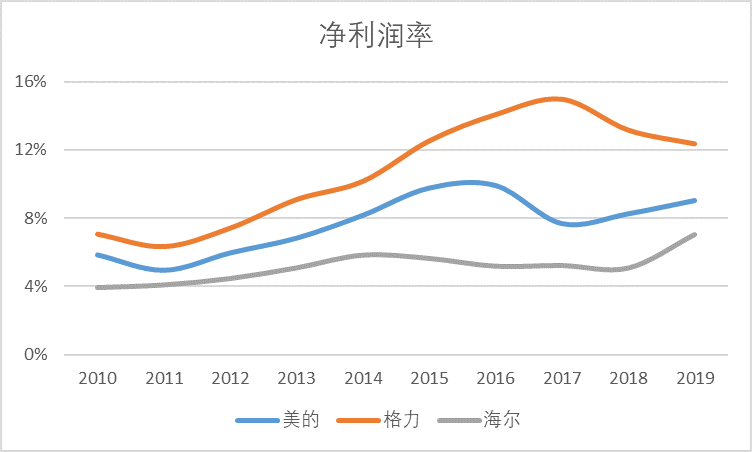

相應的,海爾的凈利潤率顯著低于另外兩家公司。

由于采用“創品牌”而非單純“創外匯”的思路開拓國際市場,以及對日日順這一大件物流體系的建設,海爾的投入高于美的和格力無可厚非。

此外,2012年至2018年,海爾智家相繼投入巨資并購日本三洋、美國GEA、新西蘭斐雪派克、意大利Candy等國際品牌,堅持高端化路線,對日后的發展也應當大有裨益。

然而,海爾至今為人所津津樂道的依然主要是二十多年前的“張瑞敏砸冰箱”,人們近期的注意力都被董明珠的“個人魅力”以及美的、格力之間“空調老大”吸引,海爾在輿論上不占優勢;加上海爾近些年的產品質量屢遭質疑,很多原先的死忠粉都已經轉投其他品牌的懷抱。海爾只靠未來講故事,很難留住現在的用戶和投資人。

近幾年,關于“海爾的‘中年危機’”、“格力和美的之間已經不止一個海爾的差距”等唱衰海爾的言論頻出,也說明了人們對現在海爾的擔憂。

另一賽道的新敵

美的和格力的實力很強,但如果認為它們是海爾最大的敵人,那就錯了,畢竟海爾現階段的戰略目標,是建立生態品牌。

2019年6月,原來的“海爾集團”改名為“海爾智家”。結束網絡化戰略階段后,海爾旗下已經擁有由高端品牌、場景品牌和生態品牌三大品牌組成的生態系統,其中又包含智慧物流、大健康、智能家裝、創業平臺等細分業務。

在海爾官網“海爾生態”標簽下,赫然寫著海爾開啟這一階段戰略的理由:“產品會被場景替代,行業將被生態覆蓋。”

食聯網從拆除到安裝、調試、衛生清理,3天可以改造老舊廚房;卡奧斯子平臺可以利用衛星遙感、AI、大數據分析等先進技術,幫助農村安排農業生產;衣聯網提供了洗、護、存、搭、購、收的衣物全生命周期解決方案,還能以“衣”為核心打造生活娛樂空間……

海爾在生態系統的建設中已經取得了不小的成就,孵化出海爾生物這一A股上市企業,據傳日日順也將啟動IPO程序。

今年6月,海爾被評為“2019年BRANDZ全球最具價值品牌100強”中全球首個物聯網生態上榜品牌;36氪12月11日發布“2020年度最具開放式創新力領軍企業”榜單中,海爾智家憑借HOPE平臺,成為唯一獲獎的物聯網企業……

但是,物聯網、人工智能物聯網(AloT)是公認的風口,有無數巨頭虎視眈眈,海爾絕不可能一帆風順。

簡單提一個“敵人”——小米。小米做物聯網也有數年,得益于手機端用戶的數量,小米物聯網的滲透率相當不錯,而且現在智能家居的生態系統比較完善,已經滲透到家電領域。

與小米相比,海爾做大家電起家,在人群中的滲透率很難與手機正面抗衡。而小米在手機、AI音箱、智能電視等產品端的聯動一旦形成,海爾就更難搶占市場。

小米只是進軍AloT的一家企業。與小米相似的通過手機端獲客的華為也在迅速發展自己的生態系統;阿里今年推出犀牛制造,吹響了進軍“衣聯網”的號角;百度寄希望于出貨量很高的AI音箱“小度”打開市場……

科技和互聯網巨頭做生態系統,雖然沒有硬件(如家電)生產技術打底,卻有海爾無法比擬的技術平臺和流量。

從現階段戰略看,這些新浮現甚至還在暗處的敵人,才是海爾最需要擔心的。

再次出發

海爾新舊敵人又多又強,處在危機時刻,卻并非過于被動、沒有機會。

這次私有化海爾電器后,海爾內部的財務將打通,資金使用效率和運營效率都有望有較大幅度的提升。利潤率提高后,海爾集團可能有更多資金和精力應對當前的問題。

海爾的生態系統戰略開始實踐相對較早,有一定的先發優勢,各個板塊都已經孵化成型,競爭能力、抗風險能力都比較強。《反壟斷法》征求意見稿出臺后,互聯網大廠都被掣肘,對海爾這家形象良好的民族企業卻是發展良機。

國際化方面,海爾去年國外營業收入增長超過20%。今年,海爾智家在德國整體收入增長61%;12月7日,經濟管理研究所(IMWF)的研究結論表明,海爾智家是唯一入選 “最高信任”獎的中國品牌。

物流、在銷售地實地建廠等都屬于重資產運營模式。現在日日順基本已經完成前期投入,世界范圍內的據點也布置了很多,海爾的收獲期指日可待。

不過需要注意,去年海爾在國內市場的營收已經出現負增長。中國作為當今消費能力最強、發展最快的市場,無論從短期還是長期看,都具有重要的戰略意義。在向外擴張的過程中,如果海爾丟掉國內的份額,實在可惜。國潮興起過程中,即使在傳統家電行業,也出現了一批國產新秀。

轉型的關鍵節點,如何平衡各方發展關系,海爾還需進一步探尋。

歡迎關注【BT財經】,閱讀更多精彩內容。

版權所有,禁止私自轉載!如涉及侵權,請聯系刪除。

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司