- +1

醫(yī)藥電商來(lái)了,連鎖藥店還是好生意嗎?

“連鎖藥房第二梯隊(duì)上市潮來(lái)臨。”

本文為元?dú)赓Y本第58篇原創(chuàng)文章

分析師)Rexi

核心內(nèi)容

1、 在處方外流、帶量集采以及京東健康等醫(yī)藥電商崛起的影響下,醫(yī)藥零售連鎖行業(yè)出現(xiàn)了結(jié)構(gòu)性變化,但現(xiàn)階段來(lái)看這仍是個(gè)好生意。

2、 頭部連鎖藥店正處于快速擴(kuò)張期,資本市場(chǎng)正迎來(lái)第二梯隊(duì)連鎖藥店上市潮。

3、大參林具有差異化優(yōu)勢(shì),盈利能力突出。

12月8日,醫(yī)藥電商京東健康(06188.HK)赴港上市,引發(fā)了資本熱,線上賣藥時(shí)代真的來(lái)了。醫(yī)藥互聯(lián)網(wǎng)化持續(xù)推進(jìn)、政策以及市場(chǎng)環(huán)境的變化已迫使零售連鎖藥店尋求新出路。

那么,醫(yī)藥零售行業(yè)有哪些頭部公司、基本面表現(xiàn)如何呢?京東健康、阿里健康又會(huì)對(duì)零售連鎖藥店有多大的沖擊?

連鎖藥房第二梯隊(duì)上市潮來(lái)臨

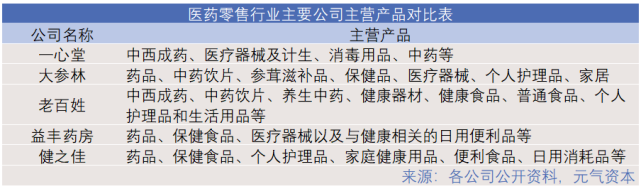

在我國(guó)人口老齡化的大背景下,醫(yī)藥零售連鎖行業(yè)最近五年來(lái)一直保持高景氣。目前A股有五家醫(yī)藥零售上市公司,分別是益豐藥房(603939.SH)、大參林(603233.SH)、老百姓(603883.SH)、一心堂(002727.SZ)與本月上市的健之佳(605266.SH)。

12月1日,云南健之佳上市,成為自大參林2017年上市以來(lái)又一連鎖藥房新玩家。截至12月10日收盤,股價(jià)較發(fā)行價(jià)上漲約90%。健之佳此次上市意為加速拓展,計(jì)劃未來(lái)三年新增1050家門店。

中國(guó)資本市場(chǎng)正迎來(lái)第二梯隊(duì)連鎖藥店上市潮,除了健之佳,山東漱玉平民、湖南達(dá)嘉維康、湖南養(yǎng)天和也相繼在創(chuàng)業(yè)板提交IPO申請(qǐng)。而它們的競(jìng)爭(zhēng)對(duì)手除了“四大金剛”以外,還有國(guó)大藥房、桐君閣、同仁堂等大批“國(guó)”字號(hào)玩家。

該行業(yè)玩家眾多的原因在于醫(yī)藥零售連鎖既屬于零售業(yè),又屬于醫(yī)藥行業(yè),但它不參與醫(yī)藥的生產(chǎn)和定價(jià),沒(méi)有醫(yī)藥研發(fā)的風(fēng)險(xiǎn),受帶量采購(gòu)的沖擊也比較小,是一門好生意。

醫(yī)藥零售行業(yè)投資的核心邏輯主要在政策引導(dǎo)及老齡化趨勢(shì)上。

零售藥店渠道中,處方藥的增速明顯高于非處方藥,處方外流給連鎖藥店帶來(lái)增量空間。從2019年我國(guó)實(shí)現(xiàn)藥品銷售的三大終端銷售額分布來(lái)看,公立醫(yī)院終端市場(chǎng)份額最大,約為66.6%,其次為零售藥店,份額占比約為23.4%,公立基層醫(yī)療終端市場(chǎng)份額占比約為10.0%。2012-2019年期間,零售藥店市場(chǎng)份額近年逐步上升,處方外流趨勢(shì)明顯,且有加速的傾向。

消費(fèi)醫(yī)療板塊是醫(yī)保免疫板塊,集采導(dǎo)致未中標(biāo)原研藥進(jìn)藥店零售渠道,使得藥店渠道價(jià)值提升,尤其是大型上市連鎖藥房。

此外,人口老齡化趨勢(shì)下,慢病管理打開了藥店增長(zhǎng)的天花板。有機(jī)構(gòu)調(diào)研發(fā)現(xiàn),某藥房對(duì)慢性病人進(jìn)行深度維護(hù)一年之后的數(shù)據(jù)顯示,人均消費(fèi)由270元上升到1700元,藥品零售市場(chǎng)增長(zhǎng)驅(qū)動(dòng)元素增加。

醫(yī)療醫(yī)保消費(fèi)“互聯(lián)網(wǎng)+”政策將常見病、慢性病“互聯(lián)網(wǎng)+”復(fù)診服務(wù)納入醫(yī)保基金支付范圍,探索推進(jìn)定點(diǎn)零售藥房配藥直接結(jié)算,導(dǎo)致零售藥店客單量持續(xù)增加,特別是含處方藥的客單量。

從集中度來(lái)看,由于醫(yī)保控費(fèi)日趨嚴(yán)格,不規(guī)范、亂刷醫(yī)保的小藥店加速出局,有利于更為規(guī)范的上市連鎖藥店加速行業(yè)整合。美國(guó)零售藥房三大巨頭市場(chǎng)占比達(dá)90%,日本前10家占比70%,而國(guó)內(nèi)前10家僅占20%,國(guó)內(nèi)的市場(chǎng)整合剛剛開始,行業(yè)集中度還有巨大的提升空間。

另外,與美國(guó)、日本等國(guó)相比,我國(guó)醫(yī)藥零售行業(yè)的連鎖化率仍然較低。國(guó)內(nèi)藥店連鎖化率僅為52.14%,相比美國(guó)的63.25%、日本的87.12%還有很大的增長(zhǎng)空間。

從大參林看連鎖藥店“四大金剛”

我國(guó)連鎖藥店中還未形成全國(guó)化龍頭。連鎖商業(yè)模式必須在區(qū)域內(nèi)有一定的密度才能形成成本優(yōu)勢(shì),因此四大連鎖藥店門店分布區(qū)域性明顯,云南健之佳、重慶桐君閣大藥房、遼寧成大方圓等其他連鎖藥店也在各自的區(qū)域擁有競(jìng)爭(zhēng)優(yōu)勢(shì)。

起家在廣東的大參林以“深耕華南,布局全國(guó)”為戰(zhàn)略,通過(guò)收購(gòu)擴(kuò)展到華北、東北、西北地區(qū);一心堂以云南為起點(diǎn),主要布局在以西南地區(qū)為主的七省;老百姓覆蓋區(qū)域最廣,通過(guò)“直營(yíng)+星火+加盟+聯(lián)盟”的多維度擴(kuò)張模式已覆蓋22個(gè)省、100多個(gè)地級(jí)以上城市;益豐藥房集中在華東和華南九省市,2019年通過(guò)“自建+收購(gòu)”的方式進(jìn)入河北、北京。

四大連鎖藥店產(chǎn)品差異性不明顯,接下來(lái),我們將選取基本面表現(xiàn)較佳的大參林進(jìn)行進(jìn)一步分析。

大參林成立于1999年,是一家集醫(yī)藥制造、零售、批發(fā)為一體的集團(tuán)化公司,于2017年在上交所上市。大參林在養(yǎng)生健康產(chǎn)品領(lǐng)域深入發(fā)展,已成功把人參鹿茸賣到了其他河南、廣西、福建等省份。截至2020年9月30日,公司擁有門店5541家,其中加盟店為145家。

零售行業(yè)的普遍特征,就是成長(zhǎng)性極好,一個(gè)店的模式完全復(fù)制下去,多一個(gè)店就多一份利潤(rùn),所以門店越多,業(yè)績(jī)?cè)胶谩R虼恕盁X”和“跑馬圈地”成為了各大連鎖藥店的重要主題,僅在2020年第三季度,四大連鎖藥房?jī)粼鲩T店就達(dá)到1709家。全國(guó)化布局不斷加速,區(qū)域間的競(jìng)爭(zhēng)無(wú)疑也會(huì)越來(lái)越激烈。

上市公司大多以新開直營(yíng)店和并購(gòu)作為主要的擴(kuò)張方式。新開直營(yíng)店靠的是自身收入的增加和成本費(fèi)用的控制;并購(gòu)能夠更快速擴(kuò)大規(guī)模,但與并購(gòu)的標(biāo)的密不可分。

大參林的擴(kuò)張主要以自建為主,并購(gòu)為輔,較其他三家公司速度較慢,穩(wěn)扎穩(wěn)打。今年上半年,大參林華南和華中市場(chǎng)穩(wěn)步發(fā)展,華東市場(chǎng)上半年實(shí)現(xiàn)65.49%的增長(zhǎng),東北華北及西北地區(qū)取得605.12%的超高速增長(zhǎng),主要是該地區(qū)門店并購(gòu)帶來(lái)的營(yíng)收貢獻(xiàn)。2020年前三季度大參林新增門店822家,其中有611家是自建的,自建率約為73.3%。公司自2017年上市以來(lái)現(xiàn)金流充裕,未來(lái)并購(gòu)擴(kuò)張規(guī)模可期。

然而,開店過(guò)快會(huì)影響資產(chǎn)負(fù)債率及財(cái)務(wù)杠桿。以擴(kuò)張最“瘋狂”的老百姓大藥房為例,2018年至2020年前三季度,公司共進(jìn)行了37次收并購(gòu),新增近600家門店,控股了多家區(qū)域連鎖藥企,門店數(shù)即將超越一心堂位居第一。而其資產(chǎn)負(fù)債率已由2015年的39.69%增至2020年三季度的57.18%。大參林2020年Q3的資產(chǎn)負(fù)債率約為48.07%,維持在合理范圍內(nèi),且無(wú)長(zhǎng)期借款。

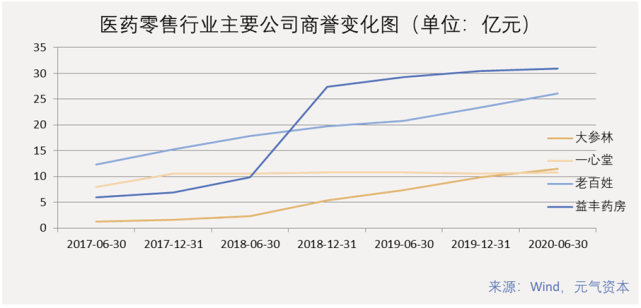

此外,并購(gòu)還會(huì)使得企業(yè)商譽(yù)大幅增加,如果并購(gòu)標(biāo)的經(jīng)營(yíng)狀況不佳,很容易出現(xiàn)商譽(yù)減值風(fēng)險(xiǎn)。截至2020年上半年,大參林有11.45億元的商譽(yù),略高于一心堂的10.84億,同時(shí)期老百姓和益豐藥房商譽(yù)高達(dá)26.08億和30.93億。

從銷售模式來(lái)看,大參林以零售為主,同時(shí)兼營(yíng)批發(fā)和生產(chǎn)業(yè)務(wù)。公司統(tǒng)一將商品采購(gòu)、配送至連鎖門店,門店在公司統(tǒng)一制定的價(jià)格策略和營(yíng)銷策略下向終端消費(fèi)者銷售商品,通過(guò)商品進(jìn)銷差價(jià)和促銷服務(wù)費(fèi)盈利。

元?dú)赓Y本調(diào)研發(fā)現(xiàn),大參林營(yíng)銷方法多樣,團(tuán)隊(duì)執(zhí)行力強(qiáng),通過(guò)打折券等促銷方式吸引到很多中老年客戶。且公司不斷培育新的增長(zhǎng)渠道,如醫(yī)藥電商(含O2O、B2C)、處方流轉(zhuǎn)平臺(tái)藥店、DTP藥房、智慧藥房、中醫(yī)館等。2019年,大參林成立加盟事業(yè)部,新增加盟業(yè)務(wù)。

從盈利能力角度看,四大連鎖藥房毛利率在30%至40%之間,凈利率在5%-10%之間,其中大參林的毛利率和凈利率都是最優(yōu)秀的,前三季度在抗疫物資限價(jià)及銷售占比提升的情況下毛利率仍高達(dá)38.58%。從凈資產(chǎn)收益率(TTM)角度看,大參林也是四大藥房中最高的,為20.30%,遠(yuǎn)高于排名第二位的老百姓(14.49%)。

零售藥店的產(chǎn)品總體差異性不大,我們認(rèn)為,大參林盈利能力超出同行的原因主要在于其特色產(chǎn)品及區(qū)域優(yōu)勢(shì)。華南地區(qū)經(jīng)濟(jì)發(fā)達(dá),消費(fèi)者生活習(xí)慣造成對(duì)滋補(bǔ)養(yǎng)生健康產(chǎn)品的較大需求。大參林憑借這一市場(chǎng)需求大力發(fā)展參茸滋補(bǔ)藥材特色業(yè)務(wù),形成了較為明顯的差異化競(jìng)爭(zhēng)優(yōu)勢(shì),在滋補(bǔ)養(yǎng)生消費(fèi)群體中建立了良好的口碑。

大參林主營(yíng)中西成藥、參茸滋補(bǔ)藥材及中藥飲片、保健品、非藥品如醫(yī)療器械、消毒用品等,其中參茸滋補(bǔ)藥材和非藥品的毛利率都高于其他企業(yè)。

分產(chǎn)品來(lái)看,中西成藥銷售收入占公司主營(yíng)業(yè)務(wù)收入比例保持在65%左右,是零售業(yè)務(wù)的主要組成部分;非藥品為公司第二大主營(yíng)業(yè)務(wù),占總營(yíng)收約17%,毛利率約為53%;參茸滋補(bǔ)藥材作為公司特色優(yōu)勢(shì)產(chǎn)品,其銷售收入占主營(yíng)收入比例保持在13%左右,為公司第三大收入來(lái)源。

大參林參茸滋補(bǔ)藥業(yè)務(wù)毛利率高達(dá)41%,公司通過(guò)廣州紫云軒飲片廠投產(chǎn)及玉林飲片廠的籌建提升產(chǎn)能,進(jìn)一步增強(qiáng)人參、鹿茸、保健品等高毛利品種已有優(yōu)勢(shì)。

此外,大參林自有品牌銷售額占總營(yíng)業(yè)收入30%,非處方藥和醫(yī)療器械的可可康品牌、滋補(bǔ)養(yǎng)生的紫云軒品牌、美妝的恩萊芙品牌等都是大參林自有品牌。

目前藥品集采已開展到第三批,醫(yī)保范圍內(nèi)藥品利潤(rùn)率下降、競(jìng)爭(zhēng)進(jìn)一步激化的趨勢(shì)已成,長(zhǎng)周期角度看,我國(guó)零售藥店毛利率會(huì)出現(xiàn)下降。而大參林特色的參茸滋補(bǔ)品類高毛利屬性不會(huì)被動(dòng)搖,甚至隨著經(jīng)濟(jì)水平的發(fā)展與保健意識(shí)的覺醒會(huì)有穩(wěn)步提高的可能,因此在藥店行業(yè)綜合毛利率下降的大背景下,大參林參茸滋補(bǔ)品在盈利能力上的相對(duì)優(yōu)勢(shì)將進(jìn)一步凸顯。

對(duì)于連鎖藥店有一個(gè)常用的衡量經(jīng)營(yíng)能力指標(biāo)是“日均坪效”,即每單位面積可以產(chǎn)出多少營(yíng)業(yè)額。根據(jù)中信證券研究部測(cè)算,今年上半年四大藥店中大參林的日均坪效最高,在約89元/平方米,是一心堂的兩倍,而益豐藥房和老百姓大藥房日均坪效基本相同,在60元/平方米左右。大參林2019年日均坪效為86元/平方米,今年上半年增加了3元/平方米,這反映出大參林的經(jīng)營(yíng)能力持續(xù)增強(qiáng),運(yùn)營(yíng)費(fèi)用管控較好。

從運(yùn)營(yíng)能力來(lái)看,大參林的應(yīng)收賬款周轉(zhuǎn)率為行業(yè)最高(19.29%),反映出公司應(yīng)收賬款變現(xiàn)速度較快,管理效率較高。大參林存貨周轉(zhuǎn)率較低,僅高于一心堂,但與同業(yè)其他公司相差不大,使得總資產(chǎn)周轉(zhuǎn)率仍然較高,表現(xiàn)出較強(qiáng)的供應(yīng)鏈管理能力,門店運(yùn)營(yíng)穩(wěn)健。

從市值上看,截至12月10日,四大藥房排名為大參林(539億元)、益豐藥房(495億元)、老百姓(274億元)、一心堂(144億元)。對(duì)比大參林往年P(guān)E和行業(yè)往年P(guān)E的平均值來(lái)看,目前大參林的PE偏高,PE(TTM)約為53.44倍,比最低的一心堂(34.71倍)高出超過(guò)約50%。

然而從PEG指標(biāo)來(lái)看,目前四大藥房中大參林是唯一一家在1以下的,約為0.87,而最高的益豐藥房高達(dá)2.13,即從未來(lái)預(yù)期增長(zhǎng)角度講,大參林的價(jià)值或許并未被市場(chǎng)高估。

醫(yī)藥電商及政策對(duì)連鎖藥店的威脅

2020年12月8日京東健康IPO上市,京東健康醫(yī)藥部總經(jīng)理兼戰(zhàn)略與投資負(fù)責(zé)人金恩林于2019年10月透露,京東大藥房的收入已超過(guò)一心堂、老百姓、大參林和益豐大藥房四家之和。京東健康僅用3年便成為全國(guó)規(guī)模最大的醫(yī)藥零售渠道,擁有11個(gè)藥品倉(cāng)庫(kù)和超過(guò)230個(gè)其他倉(cāng)庫(kù),覆蓋超過(guò)200個(gè)城市,處方藥最快可30分鐘送達(dá)。截至12月14日,京東健康市值達(dá)4134億港元,接近阿里健康(00241.HK)(3444億港元)+平安好醫(yī)生(01833.HK)(1014億港元)市值之和。

以前,醫(yī)藥零售的銷售模式?jīng)Q定了藥品價(jià)格存在地區(qū)、平臺(tái)等層面的顯著差異。如今隨著電商平臺(tái)的介入,藥品終端信息充分采集,同一廠家同一規(guī)格的藥在不同城市、不同藥店的價(jià)格充分透明化,線下藥店還能否在每個(gè)地區(qū)維持高毛利就成了未知數(shù)。對(duì)比連鎖藥店近40%的毛利,京東健康2020上半年的商品收入毛利率僅為15%,算上服務(wù)收入的總毛利率也只為25.3%。

元?dú)赓Y本認(rèn)為,現(xiàn)階段醫(yī)藥電商的優(yōu)勢(shì)仍主要在于非處方藥,處方藥市場(chǎng)還是連鎖藥店更具優(yōu)勢(shì),短時(shí)間內(nèi)醫(yī)藥電商對(duì)連鎖藥店沖擊有限,尤其是在三四線城市。

在處方藥市場(chǎng),中國(guó)醫(yī)保傾向不同屬地區(qū)域的監(jiān)管,目前電商平臺(tái)在這里可能扮演的角色更多是第三方平臺(tái),除了實(shí)體醫(yī)院,還要與實(shí)體醫(yī)保定點(diǎn)零售藥店合作。

目前來(lái)看,處方外流仍以院邊藥店和DTP(直接面向患者)藥房為主,考察的是連鎖藥店對(duì)上游的渠道掌控能力和對(duì)下游的服務(wù)能力。

在非處方藥市場(chǎng)里,醫(yī)藥電商會(huì)分流掉部分傳統(tǒng)零售藥店的非處方藥收入,上網(wǎng)買藥和日常備藥等習(xí)慣的養(yǎng)成,對(duì)傳統(tǒng)藥房非處方藥市場(chǎng)會(huì)有較大沖擊。其中影響最大的是價(jià)格,電商巨頭可以憑借其規(guī)模效應(yīng)帶來(lái)的成本和價(jià)格優(yōu)勢(shì),以及平臺(tái)自身的資本優(yōu)勢(shì)快速占據(jù)市場(chǎng)份額。

但從受眾角度來(lái)講,醫(yī)藥電商主要還是針對(duì)年輕人,像60-70年代的中老年人群,尤其是三四線城市,主要還是在線下零售藥店購(gòu)藥,而人口老齡化趨勢(shì)下,該類受眾帶來(lái)藥品需求量還是比較大的。此外,藥品的及時(shí)屬性很難改變,很多患者需要及時(shí)購(gòu)買藥物立即使用,電商藥店仍然很難滿足及時(shí)性需求。

益豐藥房11月18日的會(huì)議紀(jì)要顯示,盡管網(wǎng)售處方藥能解決“快捷”、“便宜”以及“線下買不到”的用戶痛點(diǎn),但年輕人的用藥需求不多,也就是說(shuō),這三大痛點(diǎn)剛好繞開了最熟悉互聯(lián)網(wǎng)的群體。據(jù)悉,益豐目前的O2O業(yè)務(wù)僅占公司總銷售額的2%。

有些線下服務(wù)也是線上無(wú)法完成的,測(cè)血糖,注射用藥治療,量血壓等,這些服務(wù)能吸引客戶進(jìn)店,再通過(guò)藥房的服務(wù)質(zhì)量、營(yíng)銷方式(會(huì)員制度)留住客戶。

此外,政策的變化也會(huì)為連鎖藥店帶來(lái)威脅。

集采雖然利于處方外流,但也會(huì)降低毛利。若帶量采購(gòu)導(dǎo)致部分藥品售價(jià)大幅度降低,將影響藥品在藥店零售的價(jià)格,導(dǎo)致藥店品種價(jià)格降低,影響藥店毛利率。醫(yī)院集采品種藥價(jià)大幅降低,價(jià)格敏感的患者回流醫(yī)院。

執(zhí)業(yè)藥師缺口大。根據(jù)《藥品經(jīng)營(yíng)質(zhì)量管理規(guī)范》規(guī)定“新開辦藥品經(jīng)營(yíng)企業(yè)必須配備執(zhí)業(yè)藥師”,但我國(guó)執(zhí)業(yè)藥師數(shù)量卻存在很大缺口,配備執(zhí)業(yè)藥師會(huì)增加公司成本。

此外,處方外流需要醫(yī)院及醫(yī)生的配合、處方外流平臺(tái)的配套以及國(guó)家醫(yī)保局對(duì)醫(yī)保賬戶的統(tǒng)籌管理,目前雖已有部分地區(qū)持續(xù)推進(jìn)處方外流,但實(shí)際推進(jìn)進(jìn)度或低于預(yù)期。

還有專家指出,我國(guó)藥店數(shù)量嚴(yán)重過(guò)剩,國(guó)際慣例是6000人一家藥店,中國(guó)目前是3000人一家店,而成都等城市,已經(jīng)達(dá)到了每1800-2000人一家藥店,供大于需。從這一角度看,連鎖藥店不可能無(wú)限擴(kuò)張下去。

連鎖藥店正在轉(zhuǎn)型

面對(duì)來(lái)勢(shì)洶洶的醫(yī)藥電商,一心堂、老百姓、益豐藥房、大參林等國(guó)內(nèi)頭部連鎖藥店紛紛與之建立戰(zhàn)略合作,與之形成錯(cuò)位競(jìng)爭(zhēng)、相互合作的關(guān)系。

近日,老百姓與騰訊產(chǎn)業(yè)投資基金下屬企業(yè)林芝[R1] [LR2] 騰訊簽訂了戰(zhàn)略合作協(xié)議,表示將利用騰訊自身優(yōu)勢(shì)助力“新零售”戰(zhàn)略發(fā)展;一心堂在海口推出了首家藥妝店,內(nèi)設(shè)有韓國(guó)化妝品專區(qū),國(guó)產(chǎn)化妝品專區(qū)、口腔護(hù)理專區(qū)、中藥養(yǎng)生區(qū)、彩妝體驗(yàn)區(qū)、皮膚檢測(cè)區(qū)等。此前,京東健康與一心堂在北京簽訂了戰(zhàn)略合作協(xié)議,雙方將在藥房門店數(shù)字化升級(jí)、京東健康&一心堂聯(lián)盟大藥房、互聯(lián)網(wǎng)醫(yī)院及醫(yī)生資源等方面合作,打造“互聯(lián)網(wǎng)+醫(yī)藥零售”新模式。

從另一角度講,連鎖藥店更加強(qiáng)調(diào)其零售屬性。

日本藥妝店除了醫(yī)藥以外,還經(jīng)營(yíng)化妝品、個(gè)人護(hù)理、日用百貨、健康食品等零售商品,其中醫(yī)藥品類占比僅為1/3,其他相關(guān)產(chǎn)品占比高達(dá)2/3;美國(guó)零售藥店還向消費(fèi)者提供食品及飲料、化妝品及個(gè)人健康用品等非藥品商品,為顧客提供“一站式”便利消費(fèi)體驗(yàn),根據(jù)CVS、Walgreens 和RiteAid三家公司2016年年報(bào)[R3] [LR4] 披露,非藥品商品銷售額占比平均約為30%。

對(duì)比美國(guó)的CVS、Wallgreens、Rite Aid和日本的松本清、Sundrugs等公司的經(jīng)驗(yàn),連鎖藥店以藥品引流,做大健康線下零售的模式成長(zhǎng)空間足夠大。

總體而言,連鎖藥店正在經(jīng)歷轉(zhuǎn)型,頭部玩家仍處于擴(kuò)張期,行業(yè)PE維持在較高水平,新品牌不斷進(jìn)入資本市場(chǎng)視野。未來(lái)大參林等連鎖藥店的盈利能力能否保持高速增長(zhǎng)、面對(duì)電商藥房及政策變化前景如何,我們將繼續(xù)觀望。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司