- +1

扎堆上市,被奶大的獨角獸真正的難題還在下半場

進入物聯網時代,智能終端的多元化發展,逐漸在產業各個層面快速滲透,這也對交互問題提出了更高的要求。CV視覺、AI語音等作為新交互時代的全新解決方案,一路扶搖直上。在資本的助推下,一個接一個的獨角獸破土而出。

然而,硬幣的另一面,卻也潛藏著殘酷的現實。一來要在這一片無人區趟出一條道,燒錢成為僅有的方案;二來,要在已經開拓出的空間描繪藍圖,還面臨著慘烈的廝殺;而關于未來、關于終點在哪?滿身疲憊的獨角獸們似乎也無暇顧及。活下去,才是第一要務。

而活下去的唯一資本是"錢",但面對日趨謹慎的資本,以及自身賺錢能力不足的尷尬,進入2020年以來,這些獨角獸們紛紛向資本市場挺進,而關于獨角獸們的真實底色也紛紛揭開示眾。

在CV四小龍之后,AI語音領域獨角獸企業云知聲也瞄準AI語音第一股的旗號向科創板沖刺。沒出意外,云知聲不僅與此前一眾AI獨角獸一樣面臨高額虧損,之外,毛利率更是低于行業平均水平,也因此業界對于云知聲的質疑不斷。

從行業角度來看,目前AI賽道的頭部玩家都陷入了高投入且低轉換的陷阱,發展愈發失衡,這也是早期資本助推的后遺癥體現。當然更為重要的是,深陷虧損的獨角獸們在下半場或許更加艱難。一方面,隨著行業逐漸邁向成熟化,技術之外,應用層場景及數據的權重將會在下半場持續上升;另一方面,技術層也逐漸普適化,擁有更多應用場景的巨頭型平臺型企業加碼部署,這都將進一步壓縮第三方純技術解決方案式的生存空間,結合云知聲目前的現狀及一些戰略動作,我們也不難發現這樣的趨勢。

獨角獸們境遇都很糟,云知聲更糟

虧損、賺錢能力不足……這些關鍵詞是目前AI獨角獸們共同的課題,換個角度來看,獨角獸們也是靠資本的持續輸血續命。回歸到本質來看,這也是資本瞄準宏觀層面的廣闊前景而下的賭注。

據了解,云知聲成立于2012年,如今已經在AI語音賽道長跑八年,建立起了以"云-端-芯"的戰略布局,從語音交互入手,向機器學習平臺、AI芯片、語音語言、圖像及知識圖譜等技術領域擴張,自成立以來截止目前累積完成融資超過20億元。

從布局上來看,云知聲搭建起了一個完善的AI生態,但藍圖總是對美好的暢想。據招股書數據,僅2017年至2020年上半年,云知聲累計虧損7.9億元。虧損的核心原因是目前云知聲尚處于高投入階段,但同時,主營業務營收不利,沒有差異化穩定的商業化之路也是關鍵。

數據顯示,2017年至2020年上半年,云知聲營業收入分別為0.61億元、1.96億元和2.19億元,0.85億元。研發費用分別為1.00億元、1.53億元、2.58億元和0.92億元。報告期內,云知聲累計研發投入占累積營業收入的比重為107.4%,其中2017年為為163.55%。2018年為77.62%,2019年為117.78%,2020上半年為109.14%。

值得注意的是,云知聲在這方面的投入接近行業平均水準10倍。同行業其他公司的同期研發費用率平均值分別為10.96%、10.63%、11.66%和13.05%。雖然從某種意義上來說,重視技術研發是衡量科技企業實力的關鍵指標,但結合云知聲營收來看,這種高額的投入似乎并沒有帶來正向的成果轉換,或者說云知聲的技術研發高投入落實到價值轉換能力不得不讓人質疑。這無論對于企業自身、客戶還是投資人來說,都是沒有意義的。

而招股書數據再一次印證了這樣的答案,云知聲2017-2019年主營業務的毛利率分別為11.41%、24.97%、26.28%,遠低于行業同期均值的48.13%、47.58%、48.84%。

自然,回到具體營收來看,2019年、2020年上半年,云知聲營收增速大幅放緩,2019年同比只有11.37%,而2020年上半年整體營收也僅為0.85億,業內媒體預計,照此趨勢,云知聲2020年營收可能出現負增長,或許將不及2018年。更糟的是,不出意外,云知聲的虧損還將持續。云知聲表示,公司存在金額較大的累計未彌補虧損,截至今年上半年其未分配利潤達-4.63億元,預計未來一段時間內該虧損額或將持續擴大。

事實上,面對高昂的投入,云知聲也一直在試圖優化成本,招股書數據顯示,截止今年上半年末研發人員為345人,而在去年這一數據則為438人,另外,研發人員平均薪酬也從2017年的32多萬減少至17萬多。而作為本應以技術立足的AI公司,云知聲研發人員數量減少、薪酬降低,未來的研發將走向何方?

戰略失焦,云知聲的故事不好講了?

回歸到業務本身來看,云知聲從語音識別切入,不斷的深入拓展,實現了以"云-端-芯"為核心基礎的生態化布局,但這樣一個遞進的業務布局過程中,云知聲似乎至今沒有明確的核心。

從營收結構來看,2017年云知聲核心業務在智能語音交互產品上,當期該業務貢獻營收0.59億元,占公司主營業務總營收的96.93%,但近年來占比持續下滑,截止2020年上半年其智能語音交互業務占比僅為28.18%。當然,換角度來看,智能語音交互業務占比的下滑,也在一定程度上意味著云知聲營收結構愈發多元化,這也是多元化布局效果的體現。

但深入細節發現,或許并沒有那么樂觀。招股書數據顯示,2017年-2020年上半年,云知聲智能語音交互業務營收分別為0.59億、1.55億、1.36億與0.23億。顯然,云知聲曾經的核心營收貢獻業務板塊,營收規模持續下滑,到2020年上半年僅為0.23億,回歸到2017年水平。此外,在2018年云知聲智能語音模組出貨量高達209.9萬片的到了2020年上半年出貨量僅為23.92萬片。

這也不難看出,云知聲在業務布局上的重心轉移,自2018年起,云知聲將重心轉移到了智慧物聯解決方案業務上。2018年—2020年上半年該項業務貢獻的營收分別達0.17億元、0.50億元及0.56億,分別占公司主營業務營收的8.54%、22.96%和67.25%。

不過值得注意的是智慧物聯業務的快速增長背后離不開與規模持續擴大的關聯交易。據了解,2019年,云知聲與世茂集團合作,嘗試AI解決方案在地產行業的應用落地,并成立合資公司云茂互聯。與此同時,云知聲還參股上海茂聲智能科技有限公司,雙方約定探索在酒店、社區等場景下的智慧物聯解決方案。數據顯示,2019年度及2020年上半年,公司向世茂集團及其子公司,以及其參股公司天津津南新城房地產開發有限公司的合計銷售金額分別為2494.75萬元和3184.08萬元,占2019年度、2020年1-6月營業收入的比例分別為11.38%和37.60%,占比持續走高,這也是云知聲智慧物聯業務快速增長的原因之一,被媒體質疑為粉飾業績。

云知聲也在招股書中明確表明,公司目前仍在不斷探索新業務方向、相應適當調整經營策略;并繼續保持研發、產品開發方面的投入;持續建設銷售渠道、提升品牌影響力,因此預計短期內無法實現盈利。

那么也不看看出,雖然在宏觀戰略上云知聲打出了"云-端-芯"旗號,但整體戰略是失焦的,也即其業務受到了競爭擠壓,這也導致其整體營收的不穩定以及增速的持續下滑,而這樣的思路對于一家公司來說是相當危險的,一方面,增加了投入打水漂的風險;另一方面也使得管理、營銷銷售等等各項費用都會持續增加。

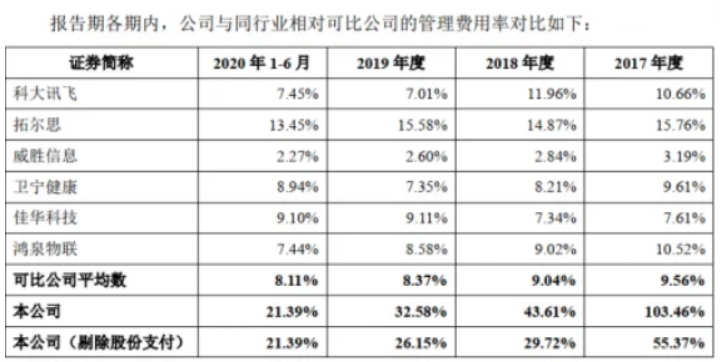

招股書顯示,2017-2019年,云知聲的管理費用率分別為103.46%、43.61%、32.58%,而可比公司在此方面的費用率均值卻分別為9.56%、9.04%、8.37%。這也意味著其管理費用高于同行超過4倍。此外,其銷售費用是行業水準的2.5-3.7倍。其中2017年-2020年上半年銷售費用分別為1698.66萬元、2900.39萬元、5649.45萬元和3187.08萬,營收占比分別為27.78%、14.76%、25.77%和37.63%。

也不難看出,對于云知聲來說,一波接一波的挑戰都在路上,盡管其核心業務目前在向智慧物聯轉移,但營收增速也已經出現了大幅下滑波動。

與此同時,四面楚歌的云知聲也將芯片作為的重點押注對象,2017年-2020年上半年,云知聲在芯片領域的研發投入分別為553萬元、1167萬元、6071萬元和1756萬元,占比一路走高。但造芯一直都不是一件簡單的事,云知聲又如何在這條賽道上與實力玩家們抗衡,依然是未知數。但從基本面來看,目前的云知聲的狀態更像是撿芝麻丟西瓜的故事。

AI產業加速洗牌,云知聲們最大的困境還沒來

產業互聯網、物聯網等等新的技術、產業趨勢正在加速構建全新的商業格局,這自然也是資本重金押注AI獨角獸的根本原因,但經過多年的發展也不難發現,AI賽道的玩法正在起變化。

在過去幾年,AI行業較為熱鬧的CV、AI語音賽道核心的注意力都在第三方解決方案商身上,這也是近些年來少有的在巨頭之外崛起的機會。但隨著AI能力的滲透力逐漸邁入深水區、成熟期,AI行業的格局也出現了新的變化,即掌握ToB與ToC雙線業務的玩家開始嶄露頭角,且彎道超車已經勢不可擋,這對云知聲這類純技術解決方案商來說,將是巨大的沖擊。

與此同時,隨著AI技術應用的逐漸成熟,行業競爭將會日趨激烈,馬太效應也將加速上演,正如上文所說,在技術之外,場景、數據的權重在上升,這也是云知聲們最大的短板。相比BAT等巨頭,他們擁有更豐富的場景、技術實力與資金實力,且這些巨頭也打出了生態一體化布局,缺錢又不準確的獨角獸們恐怕再難接招。

事實上,云知聲也在此前曾試圖填補消費業務短板,在2019年發布了聰聰AI陪伴教育機器人產品,但如今已經銷聲匿跡。據媒體報道,已經戰略性放棄了競爭激烈、毛利率超低的智能音箱、兒童陪伴機器人等領域業務。

從消費業務角度來看,云知聲智能語音業務的萎靡,也正是百度、小米等具備ToB與ToC能力的巨頭型企業擠壓導致,當然,可以預見的是,隨著巨頭們版圖的持續擴充,以及AI技術逐漸發展成行業基礎設施之后,昔日獨角獸們的差異化也逐漸將會被磨平,生存空間將會被持續擠壓,這樣的趨勢也將在各個產業、場景加速上演。

當然,更為悲觀的是,當下,獨角獸們依然需要資本輸血來續命,且面臨著巨額的虧損,疊加下半場更加高難度的競爭。云知聲在招股書中也明確表示,公司自成立以來,公司的業務運營已消耗大量資金,完成上市前,公司運營資金需求主要依賴于外部融資,若經營發展所需開支超過可獲得外部融資,將會對公司的資金狀況造成壓力。如公司無法在未來一定期間內盈利以取得或籌措到足夠的資金,將對公司的資金狀況、研發投入、業務拓展等造成不利影響。

這也意味著獨角獸們要實現翻盤或許都成為小概率事件,但毋庸置疑的是,獨角獸們最大的難題還沒帶來,但很快將到來……

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司