- +1

“美版拼多多”Wish要上市,美版美團和美版滴滴還好嗎?

被稱作“美版拼多多”的低價電商平臺Wish,終于在美國東部時間12月16號正式登陸納斯達克了。不過,此前資本市場對其的估值在140億美元左右(約合900億人民幣),而Wish的股價在上市后卻遭遇了破發,大跌16.4%。截至收盤,Wish股價報20.05美元,總市值為117.58億美元。

回望過去,每當有中國公司在美股上市時,華爾街總會找一家美國知名公司對標,用“中國版XX公司”的方式,來讓更多投資者快速了解這家公司。愛奇藝稱自己為“中國的奈飛(Netflix)”、最近上市的泡泡瑪特逢人必講“中國迪士尼”……究其原因,仍是投資者對于新上市企業的不了解所致。

“……因為外國投資者不熟悉你這家公司的定位,要是把愛奇藝比作某家美國互聯網企業,他們就知道自己在和什么樣的公司打交道了。”在《復盤奈飛》的序言中,愛奇藝CEO龔宇如是說。

時過境遷,為了讓國內的投資者們更理解海外企業,“美國版XX公司”的叫法也越來越多。“美版美團”DoorDash、“美版滴滴”Uber……一大堆名頭就這樣被安在了眾多海外獨角獸身上。這不禁叫人疑惑——它們真的如此相似嗎?

“美版拼多多”Wish:全球月活用戶不及拼多多國內用戶,不上“百億補貼”卻跑去自建物流?

由于“美版拼多多”Wish已經在16日登陸了納斯達克,我們得以從其披露的招股書中一窺其近年來的成績,并將其和國內的“正牌”拼多多做個詳細對比。

根據Wish提交的招股書顯示,其在2017-2019年的營收分別為11億美元(約合人民幣71億元)、17.28億美元(113億元)、19億美元(124億元)。今年前九個月,Wish營收為17.47億美元,相比上年同期的13.25億美元增長不少。

拼多多這邊則又是另一番光景。

據歷年財報顯示,2017-2019年,拼多多的營收分別為17.44億元、131.2億元、301.42億元,截止第三季度末(9月30日),拼多多今年的累計營收已經達到329.44億元。在營收數據上,“美版拼多多”Wish完全被拼多多這個“正牌”給吊打了。

一直以來,Wish的目標客戶都是來自“各個社會經濟階層”的購物者,品類多為基礎的家居用品、服裝,以及電子產品和玩具。能夠提供比亞馬遜平臺更低的商品價格,是Wish最大的優勢。

用低價換用戶,必然逃不開的一個問題就是虧損。不過由于Wish沒有采取類似拼多多百億補貼一樣的策略,因此Wish在虧損方面還不是特別嚴重。2017-2019年,Wish分別虧損2.47億美元(約合人民幣16億元)、2.08億美元(13.6億元)、1.36億美元(8.89億元)。今年前九個月里,Wish合計虧損1.76億美元。

當然,沒有百億補貼的Wish在月活數據上就遠不如拼多多了——據招股書顯示,Wish在100個國家的月活用戶合計僅有1億,而拼多多今年9月的月活用戶就有6.43億。

此外,Wish還有一項拼多多沒有的業務——自建物流,作為跨境電商,Wish在這一點上學習了老大哥亞馬遜的打法。今年10月,Wish推出了A+物流計劃,旨在幫助商戶提升其物流表現和總體用戶體驗。這之前,Wish還在歐洲等地建立了Wish Express海外倉,同時推出了與其掛鉤的Wish FBW海外倉配送計劃,以此來提升商品交付率。

“美版美團”DoorDash:營收增速靚麗但仍被美團甩開兩條街,發力本地生活是條好路嗎?

美國人可能不知道美團,但他們絕對認識滿街跑腿的DoorDash送餐員。

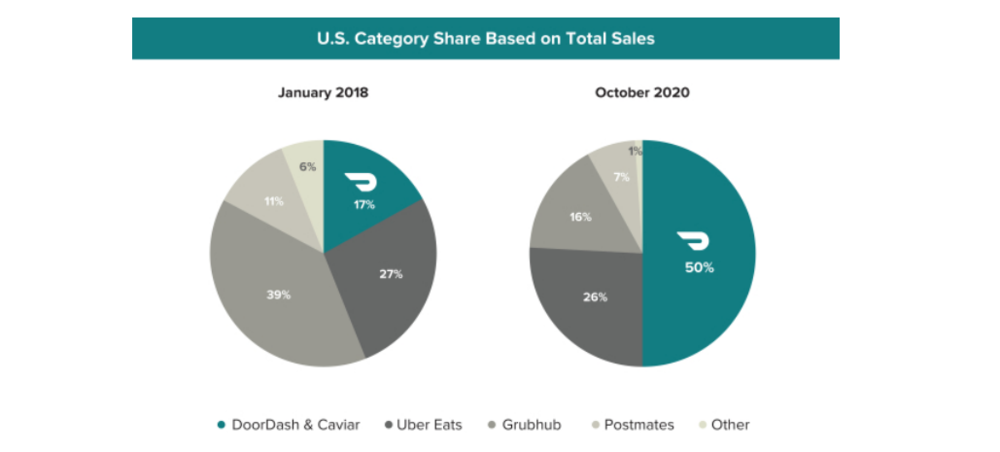

從斯坦福大學的一間小小宿舍開始,2013年成立的DoorDash僅用七年時間就超越了美國最大的外賣公司Grubhub,最終以387億美元的市值站上了紐交所舞臺。今天,DoorDash與其收購的Caviar占據著美國外賣市場50%的份額,是名副其實的“外賣霸主”。

與之相比,美團在中國外賣市場的地位顯然沒有那么美好,畢竟它還要面對來自阿里和餓了么的圍剿。盡管在市場份額上美團成功超越餓了么和餓了么星選,但其月活用戶已經被餓了么拉開許多年。據前瞻產業研究院數據顯示,截止今年3月,餓了么月活用戶數達到7585.85萬人,而美團僅有3744.57萬人。

在外賣業務營收數據上,美團的表現倒是挺穩健。距歷年財報顯示,2018、2019兩年間,美團餐飲外賣業務分別實現營收381.4億元、548億元。截至三季度末,美團今年的餐飲外賣業務累計營收為447億元。

由于美國市場的消費習慣問題,DoorDash的營收顯然不如美團那樣高企,但它的增長速度仍顯得非常美妙。據其招股書顯示,2018、2019兩年,DoorDash的營收分別為2.91億美元(約合人民幣19億元)、8.85億美元(57.8億元)。今年前九個月,DoorDash的收入為19.16億美元(125.3億元),較去年同期增長223.7%。

不過,如此靚麗的增速背后也有著不小的問題——DoorDash除了外賣之外并沒有其他業務,這意味著它面臨著營收體系較單一,且發展動力不足的缺點。等到疫情所帶來的大量需求消失后,增速缺乏保障的DoorDash還能否撐起投資人的愿景就很難說。

反觀國內的兩家外賣巨頭,美團依托自家APP和大眾點評APP所構建的本地生活矩陣十分強大,足以支撐起美團的下一個未來;而餓了么背靠阿里,能夠得到其手中的全渠道流量支持,這些優勢足以保障它們業務的可持續性。

DoorDash要想成為“美版美團”,只有借助資本力量向本地生活領域擴張,或是抱上某些大腿獲得流量渠道這兩條路可走。

“美版滴滴”Uber:丟掉中國市場又陷進虧損泥坑,轉行送外賣能助力它反超滴滴嗎?

前面四位只能算是隔空較量,而滴滴和Uber這兩位可是實打實的近身肉搏過。得益于它們的交手,我們可以更輕松地找出二者各自的優勢和劣勢。

在起家時間上,Uber算是滴滴的老前輩。當程維還在阿里做著沒什么前途的銷售崗位時,這家發源于美國舊金山的網約車巨頭已經開始了它的全球擴張步伐。一年后,中東、非洲、歐洲和南美都出現了Uber的“大黃車”。也正是在這時,帶著對Uber的一絲憧憬,程維離開阿里創立了滴滴,并在崛起不久后展開了與對手“快的”的戰爭。

2015年,滴滴和快的為時一年的價格戰終于結束,快的宣布與滴滴合并。但這時,恰逢Uber帶著“人民優步”和大捆鈔票登陸中國市場,準備用燒錢補貼的老辦法干掉滴滴,于是這場燒錢大戰又接著打了一年多。

巨額補貼、融資“充能”、援助“對手的對手”……幾輪慘烈的肉搏戰下來,滴滴和Uber都燒了不少錢。最終在共同大股東軟銀的斡旋之下,雙方才達成了停戰協定:Uber退出中國市場,將其在中國的業務全盤出售給滴滴,換取滴滴17.7%的股份以及董事會席位。

很顯然,這場戰斗是滴滴大獲全勝,拿下快的和優步中國后,滴滴一躍坐上國內網約車行業的頭把交椅,此后再無人敢于挑戰滴滴。相比之下,Uber在中國燒了數十億卻什么也沒得到,丟了中國業務不說,還在其他市場被當地企業痛毆一頓,就此陷入虧損泥潭。

到這里為止,滴滴和Uber都還是非常相似的——同樣以網約車業務為主干,同樣熱衷于燒錢擴張、跑馬圈地。但在這之后,兩家巨頭就走上了不同的道路。

當滴滴在全球市場上收攏Uber的“遺產”時,Uber正在大幅收縮網約車業務,向著更有前景的外賣市場發力,這一點在它的財報中也有所體現。今年第二季度,Uber外賣業務UberEats在營收中的占比首次超過了網約車,接近60%。市場占比方面,UberEats僅次于上文中的DoorDash,隨著外賣業務規模效應凸顯,Uber預期很快就能擺脫燒錢的不健康打法。

滴滴則依舊在原有的燒錢模式下狂奔,試圖用這套古典戰術繼續殺出一條血路。網約車市場是如此,時下熱門的社區團購細分賽道也是如此——新的“百億補貼”、面向下沉市場的“花小豬”、不計成本投入的橙心優選,種種跡象都在佐證這一切。但在激烈的燒錢過后,滴滴終究要面向資本市場證明自己,屆時滴滴要用怎樣的故事穩住自己的數百億估值呢?

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司