- +1

史上最嚴退市制度?還不夠嚴

原創 巴九靈 吳曉波頻道

中國股市退市制度走向市場化、法治化、常態化。

文 / 巴九靈(微信公眾號:吳曉波頻道)

一個袋子里裝有紅球N個,黑球M個,這些球除顏色外完全相同。在學生的數學課本上,接下來的問題是計算摸中紅球的概率。

在資本市場里,紅球代表好公司,黑球代表壞公司。但是資本市場上,摸到紅球不見得收益暴增,一旦摸到黑球就意味著血本無歸。

因此,一個好的市場規則制定者,會努力降低黑球的比例。

昨晚6點,滬深交易所分別發布退市新規(征求意見稿),優化了差公司的退市流程。

具體來說,屬于淘汰目標的差公司可以分為“黑四類”。

?? 一類是財務類:

1. 連續兩年凈利潤(以扣除非經常性損益前后的凈利潤孰低者計算)虧損且營收低于1億元;

2. 凈資產為負;

3. 財報被審計師出具無法表示/否定意見。

點擊放大

|小巴點評| 上市是為了做大做強,做不到就把位置讓給別人吧。

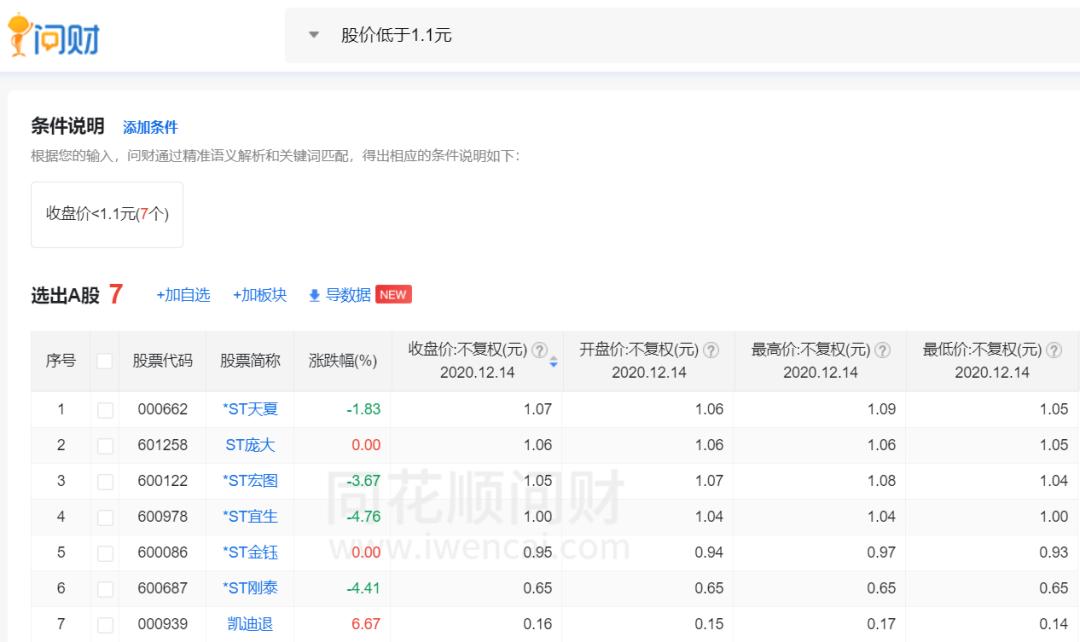

?? 一類是交易類:

1. 連續20個交易日的股票收盤價均低于人民幣1元;

2. 或者連續20個交易日的股票收盤總市值均低于3億元。

據同花順數據,截至12月14日,有7只股票的股價瀕臨警戒線

|小巴點評| 群眾的眼光是雪亮的,市值淪落到小于3億元,就自覺退場吧。

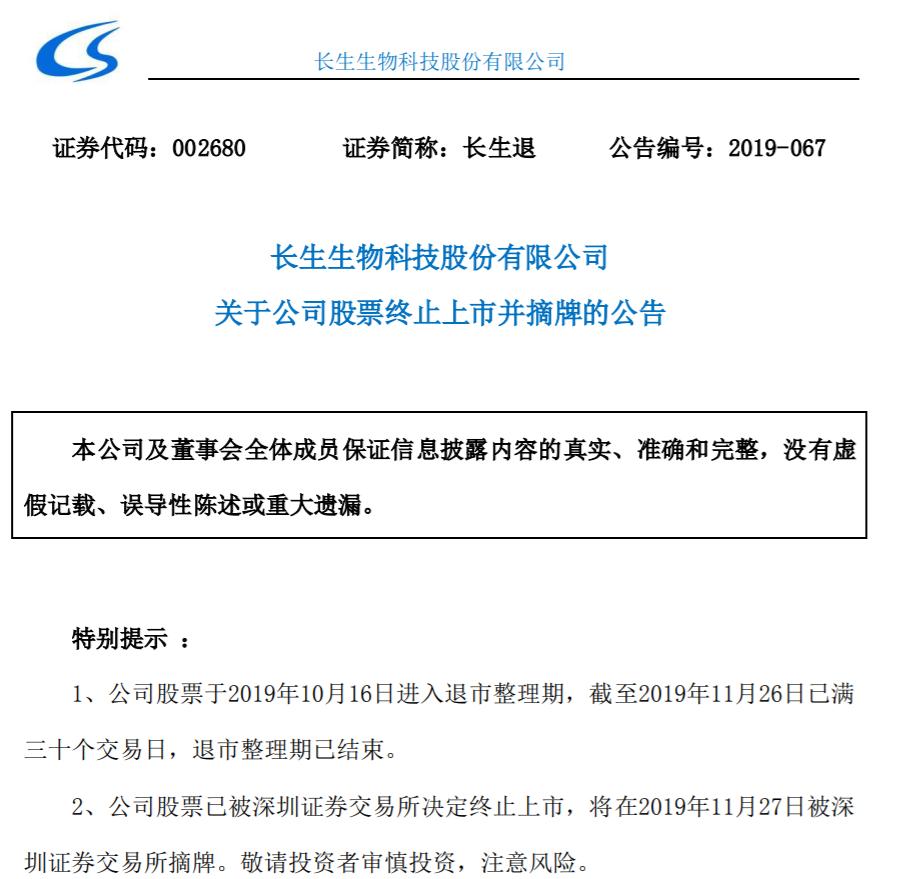

?? 一類是違法類:

財務造假以及違反其他法律法規。

2019年,長生生物因假疫苗退市

|小巴點評| 資本市場不是法外之地。

?? 一類是規范類:

年報等公開信息未及時、準確、完整披露。

|小巴點評| 不按交易所的規則來,那就別上市了。

此外,差公司的清理速度也得到了提高。

此前的差公司被發現之后,往往要等很久才會被清理:連續虧損兩年,股票被風險警示;連續虧損三年,股票暫停上市;第四年仍然虧損,股票才會終止上市。如果公司在連續虧損前甩賣下家當,退市花費的時間還會更久。

退市新規取消了暫停上市環節,公司連續兩年觸發財務類標準就會被掃地出門,可以說大大降低了投資者摸到“黑球”的概率。

那么,新規和以前相比有什么不同?對普通投資者又有什么影響?下面來看看大頭的分析。

過去中國的資本市場,退市制度基本沒有發揮出應有的作用,近30年真正被退市的公司不到80家,在實行注冊制改革前,年均退市僅3家。因退市制度不完善,許多喪失經營能力的公司繼續掛在A股市場,保留所謂的“殼價值”,也造成了投資者慣性“炒差”的投機心態。

而像運行注冊制,較為成熟的美股市場,近十年,年均上市公司有300余家,年均退市也近300家。這就是為什么美股能迎來長牛,因為它留下的公司是相對更好的公司,優秀的公司對資本市場產生了正向拉動作用。

整體來看,此次退市新規在延續創業板與科創板注冊制下的退市制度以外,有以下三大亮點:

第一,交易類指標方面,將原來的面值退市指標修改為“1元退市”指標,同時新增“連續20個交易日在本所的每日股票收盤總市值均低于人民幣3億元”的市值指標。

這是對應著注冊制下企業能否實現IPO是以企業市值為核心制定的,也就是說在資本市場的“入口”與“出口”,企業的資本價值實現能力將更為重要。

第二,明確給出了財務造假的量化指標。

第三,新規將有風險警示的ST、ST*以及處于退市整理的上市公司單獨劃列到風險警示板。這一舉措將不良上市企業資源歸納到一起,保證了主板、創業板等正常板塊良好性,也增強了對不良上市企業的風險揭示,加強了對投資者的保護。

這同樣也在警示上市公司做好經營、不要違規違法,否則一旦被列入風險警示板,將意味著喪失交易流動性、不再受投資者關注,最終逐漸喪失資本價值。

對于普通投資者來說,今后要摒棄“炒差”的投機心態,理性選股。90%的時間用來研究,10%的時間用來選擇投資,因為在注冊制環境下,只有行業的前10%的公司具備長期投資價值。

可以預期,在新規實施后,退市公司會越來越多。

然而,仔細看了新規后,我發現新規規定的造假退市標準實在是太低太低了。

根據新規,連續三年,且每年造假都超過當年對外披露的利潤的100%,且累計超過10億元,才觸及退市標準。

所以,只要資產負債表做得小心點,利潤表幾乎可以隨便造。實際1000萬利潤造假到1億,造多少年都不會退市,因為造假金額占比到不了100%。

實在控不住比例,那就不要連續三年造假,造兩年老實一年就退不了,只造一年更是不用擔心。甚至,像瑞幸咖啡那種收入費用同時造假但不影響利潤的,都不可能因此退市。

瑞幸咖啡在美國納斯達克上市

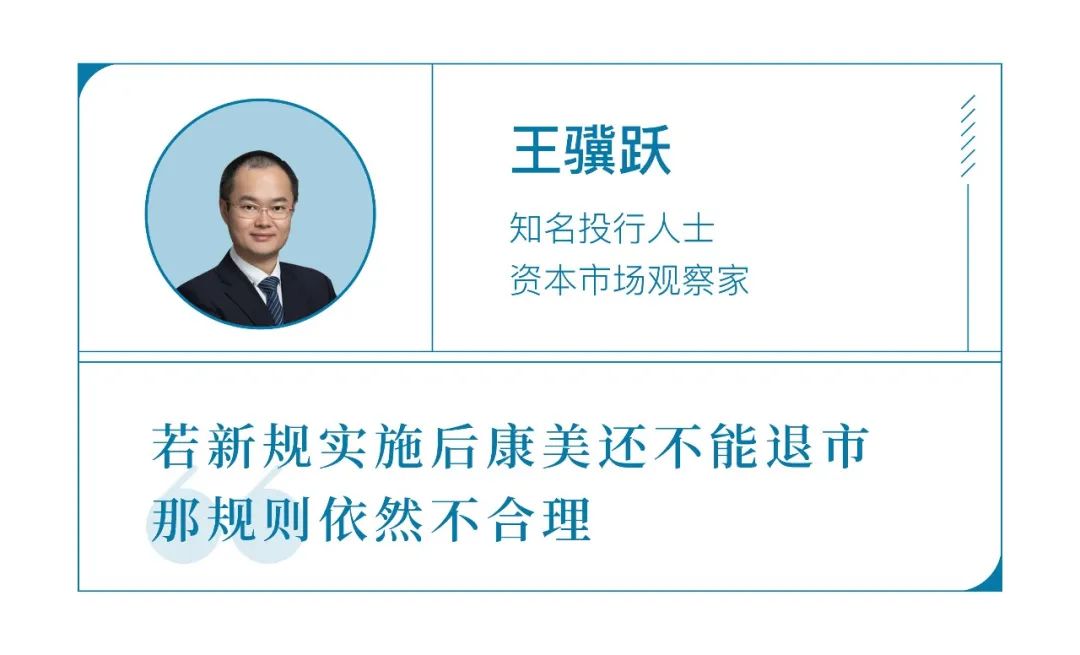

我認為,康美、獐子島、瑞幸造假在修訂后的規則下能否退市,是新規是否合理的最低尺度。如果新規實施后,這類造假還不能退市,那新規依然不合理。

新規中有威脅的是,連續三年資產負債表各科目虛假記載金額合計數每年均超過當年年度報告對外披露凈資產金額的50%,且三年累計虛假記載金額合計數達到10億元以上。各科目加總,總歸規模要大一些了。

我認為,改成“三年平均造假金額占實際利潤金額100%以上且累計超過5億元”,可能更合理一些,計算公式為(披露利潤-實際利潤)/實際利潤,實際利潤為負的,計算結果取絕對值。

真實利潤不好確定,可以用:查實造假利潤/(披露利潤-查實造假利潤),這樣爭議少一些。

另外,公司造假退市,無辜投資者可能血本無歸,留在市場內還有翻本機會。那么不退市也可以,造假者充分賠償投資者損失的情況下,可以贖買。否則沒什么懲罰,投資者也不會長記性。

從短期角度來看,退市新規對市場的影響相對有限,但中長期若退市政策得到嚴格執行,對市場投資活力的促進具有積極影響,這也可能是A股長期牛市的根基所在。

注冊制屬于相對充分的市場化改革措施,股市進出機制也需要不斷加快市場化的步伐,完善高效的優勝劣汰機制,也是股市持續走強的重要保障。

我認為,此次退市制度最值得關注的有:

一是強化投資者適當性管理,提升對風險警示股票設置交易量的上限;

二是完善面值退市指標,新增市值退市指標,并嚴格完善財務類退市標準,簡化退市的流程,取消了暫停上市和恢復上市的環節,主要強化退市效率,暢通退市的流程,逐漸提升股市退市率的水平。

此外,對退市規則進行了進一步的細分化,例如將原來的面值退市指標修改為“1元退市”指標,同時新增“連續20個交易日在本所的每日股票收盤總市值均低于人民幣3億元”的市值指標。對規則細分化,也是從嚴退市的一種體現。

對投資者來說,退市新規下,未來市場的退市率會不斷提升,主要體現在財務類退市及面值退市的類型。未來更考驗投資者的股票篩選能力,未來退市率提升背景下,踩雷風險可能會水漲船高,對投資者來說,也是一種考驗。

投資者應盡量回避問題股、績差股以及面值退市邊緣的上市公司,多參考外資、社保基金的持倉情況,與專業機構投資者抱團取暖也是一種比較穩妥的參考,降低踩雷風險。

作者 | 李夢清|拾月|周倩雯 | 當值編輯 | 李夢清

責任編輯 | 何夢飛 | 主編 | 鄭媛眉 | 圖源 | VCG

原標題:《史上最嚴退市制度?還不夠嚴》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司