- +1

股價被腰斬,大股東說啥都沒人信,沃森生物為何被唾棄?

原創(chuàng) 市值觀察 市值觀察 收錄于話題#沃森生物1#嘉和生物1#公司研究46

熱衷資本運(yùn)作,難免沾上招黑體質(zhì)。

作 者 / 大師兄

編 輯 / 小市妹

沃森生物12月4日晚間發(fā)布公告稱,擬向淄博韻澤、永修觀由轉(zhuǎn)讓所持有的子公司上海澤潤32.60%的股權(quán),股權(quán)轉(zhuǎn)讓價款合計(jì)為11.41億元。轉(zhuǎn)讓完成后,沃森生物所持上海澤潤股權(quán)降低至28.5%,失去對其的控股地位。

這則看似簡單的股權(quán)轉(zhuǎn)讓公告,讓沃森生物卷入了輿論的風(fēng)口浪尖。投資者和監(jiān)管層質(zhì)疑的焦點(diǎn),在于沃森生物為何賤賣旗下優(yōu)質(zhì)資產(chǎn)上海澤潤。

面對激烈的輿情,沃森無奈宣布暫停轉(zhuǎn)讓事宜。但是投資者的持股信心受到重大沖擊,股價暴跌已難以避免。

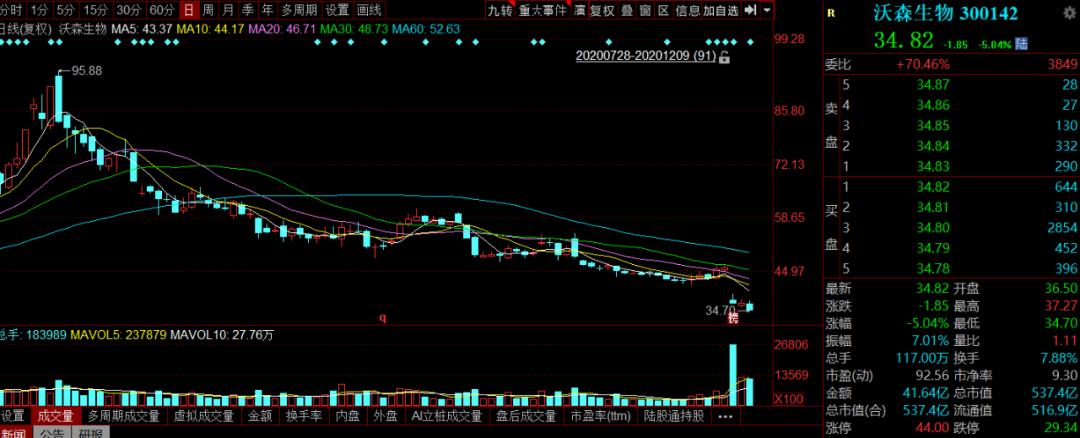

12月7日,沃森生物開盤暴跌17%,并以跌停價收盤,目前股價距離今年高點(diǎn)下跌已超過60%。

1

上海澤潤被賤賣了嗎?

上海澤潤成立于2003年,主要從事新型重組疫苗的開發(fā),包括二價和九價HPV疫苗,重組腸道病毒71型(EV71)病毒樣顆粒疫苗等,2013年后成為沃森的控股子公司。

根據(jù)沃森生物此前公告,上海澤潤二價HPV疫苗于4月完成了Ⅲ期臨床研究,申請新藥生產(chǎn)的藥品注冊申請于6月獲得受理,預(yù)計(jì)2021年上市。此外其九價HPV疫苗也已啟動臨床試驗(yàn)。

HPV疫苗主要預(yù)防女性宮頸癌,目前在國內(nèi)的滲透率極低,未來市場空間極大,近年來簽發(fā)量的超高增速也印證了行業(yè)的前景。

在產(chǎn)品即將獲批上市的當(dāng)下,放棄一個貌似搖錢樹一樣的資產(chǎn),沃森生物難免招到各方質(zhì)疑。投資者更大的質(zhì)疑,是沃森生物出售資產(chǎn)的定價過低。按照本次轉(zhuǎn)讓價格,上海澤潤的市值只有35億,這顯然不能讓絕大多數(shù)投資人滿意。

與之相比,目前國內(nèi)唯一一個擁有國產(chǎn)二價HPV疫苗批件的公司,是在A股上市的萬泰生物,市值已經(jīng)超過800億。在投資者看來,作為萬泰生物的主要競爭對手之一,上海澤潤的市值似乎是被極大地低估了。

平心而論,這種比較并不完全理性客觀。

萬泰生物主營業(yè)務(wù)是體外診斷,并非單純的疫苗企業(yè),其業(yè)務(wù)中涉及體外診斷的營收占比89%,疫苗的營收只占總收入的11%,此塊業(yè)務(wù)對應(yīng)的市值,和總市值自然相去甚遠(yuǎn)。

此外,萬泰生物是今年上市的次新股,估值比其他醫(yī)藥上市公司高得多,而上海澤潤作為非上市公司,估值更是難以與之相比。

如果和非A股上市公司中的同行比較,上海澤潤的估值也不算低得離譜。

比如新三板掛牌的康樂衛(wèi)士,HPV三價疫苗已進(jìn)入III期臨床,HPV九價疫苗III期臨床即將啟動,此外公司與成大生物合作開發(fā)的十五價HPV疫苗產(chǎn)品正在進(jìn)行中,目前市值只有28億元。

另一家公司江蘇瑞科,正在進(jìn)行2價和9價hpv疫苗一期臨床,估值大約30億。

從投資回報(bào)上看,2012年底沃森獲得上海澤潤58%的股權(quán)只花了3.1億,如今出售32%的股權(quán)獲得11.41億,收益也已經(jīng)極為可觀。

綜合考慮這些情況,上海澤潤算不算賤賣,其實(shí)也難有定論。

2

沃森為何急于出手

在以董事長李云春為代表的管理層看來,出售上海澤潤是沃森的理性選擇。

管理層認(rèn)為,當(dāng)前上海澤潤的二價、九價HPV疫苗在國產(chǎn)中進(jìn)度并不具備優(yōu)勢,整體表現(xiàn)不及預(yù)期,考慮到后續(xù)研發(fā)的巨額投入和激烈的市場環(huán)境,繼續(xù)控股上海澤潤的性價比不高。股權(quán)轉(zhuǎn)讓之后,公司可以集中資源推進(jìn)13價肺炎結(jié)合疫苗重磅產(chǎn)品的市場拓展,更加專注于已布局的mRNA和腺病毒載體等技術(shù)平臺的構(gòu)建及其新產(chǎn)品的開發(fā),對公司可能更加有利。此外,沃森此次股權(quán)轉(zhuǎn)讓的接盤方包括泰格醫(yī)藥,能夠?yàn)楣竞罄m(xù)的臨床實(shí)驗(yàn)提供充分的資源。

而在質(zhì)疑者看來,沃森此次出售股權(quán),除了可能的利益輸送之外,還可能是為了完成股權(quán)激勵的業(yè)績指標(biāo)。

2018年7月,沃森曾披露過當(dāng)年的股權(quán)激勵計(jì)劃,對于業(yè)績考核指標(biāo)有較高的規(guī)定:2019年和2020年兩年累計(jì)利潤不低于12億元。

2020年11月,沃森再度披露今年的股權(quán)激勵計(jì)劃,業(yè)績指標(biāo)仍然不低:2020年和2021年兩年累計(jì)凈利潤不低于22億,2021年和2022年兩年累計(jì)凈利潤不低于27億元。

事實(shí)上,沃森2019年凈利潤只有1.42億,今年前三季度凈利潤只有4.35億,按照當(dāng)前的經(jīng)營狀況,完成上述指標(biāo)要求仍有較大的壓力。據(jù)公開披露資料顯示,如果出售上海澤潤,沃森生物預(yù)計(jì)將獲凈利潤約11.8至12.8億元,市場因此質(zhì)疑管理層或試圖通過此舉實(shí)現(xiàn)股權(quán)激勵計(jì)劃。

3

沃森的招黑體質(zhì)

沃森此次出售資產(chǎn)之所以備受質(zhì)疑,與其過往黑歷史不無關(guān)系。2010年上市以來,沃森在資本市場的一頓騷操作,使其沾上了招黑體質(zhì)。

2012年沃森跨界收購血制品公司河北大安,2013年收購上海潤澤和嘉和生物,同年還收購多家下游疫苗流通、代理企業(yè)。此時的沃森生物,聚齊13價肺炎疫苗、HPV疫苗、PD-1單抗等多個熱門概念,在資本市場備受追捧。

但是,沃森似乎沒有足夠的耐心,沒等到豐收的果實(shí),又迫不及待地開始了資產(chǎn)甩賣。2014年賣掉了河北大安的控制權(quán);2016年旗下子公司涉及山東疫苗事件,暴雷計(jì)提巨額減值,同年公司徹底退出血制品與疫苗流通。

最讓人驚訝的,是2018年大幅出售嘉和生物的股權(quán)行為。2015年至2018年期間,嘉和生物發(fā)展勢頭大好,英夫利西單抗類似藥、PD-1單抗、抗IL-6單抗藥物、GB235單抗等多項(xiàng)產(chǎn)品相繼獲得臨床試驗(yàn)批件。沃森此時大幅轉(zhuǎn)讓嘉和生物股權(quán),似乎有些不合情理。

值得一提的是,今年10月,嘉和生物在聯(lián)交所掛牌上市,當(dāng)日最高市值達(dá)到158億港元,目前市值仍然超過80億。相比而言,沃森向HH CT轉(zhuǎn)讓嘉和生物股權(quán)時,其估值只有34.7億元。

不知投資人們看到今日的上海澤潤,是否也會想起兩年前的嘉和生物?

此外,自然人股東不斷減持,公司實(shí)際控制人缺位,也一直是沃森管理層容易遭受質(zhì)疑的黑點(diǎn)之一。

公開資料顯示,沃森生物上市以來股權(quán)極度分散,一直處于無實(shí)際控制人的狀態(tài)。根據(jù)最新資料顯示,目前公司第一大股東是云南省投資控股集團(tuán),持股只有4.97%,而原始大股東劉俊輝和李云春近年來頻繁減持,目前只持股4.89%和3.13%,分列第二、第三大單一股東。

這就好比孩子的親媽不在了,一直由養(yǎng)母帶著,一旦遭點(diǎn)委屈,養(yǎng)母承受的輿論壓力,自然比親媽更大。

上市公司具備極高的社會關(guān)注度,聲譽(yù)是最可貴的資產(chǎn)。要想行穩(wěn)致遠(yuǎn),維持聲譽(yù)、減少污點(diǎn)是最重要的事情。

否則,狼來了的故事就會上演,投資者會用腳投票,對你正確的事情也充滿質(zhì)疑。

■ 免責(zé)聲明

本文涉及有關(guān)上市公司的內(nèi)容,為作者依據(jù)上市公司根據(jù)其法定義務(wù)公開披露的信息(包括但不限于臨時公告、定期報(bào)告和官方互動平臺等)作出的個人分析與判斷;文中的信息或意見不構(gòu)成任何投資或其他商業(yè)建議,市值觀察不對因采納本文而產(chǎn)生的任何行動承擔(dān)任何責(zé)任。

推薦閱讀部分圖片來自網(wǎng)絡(luò)、圖蟲創(chuàng)意

且未能核實(shí)版權(quán)歸屬,不為商業(yè)用途

如有侵犯,敬請作者與我們聯(lián)系

未經(jīng)授權(quán),嚴(yán)禁轉(zhuǎn)載

轉(zhuǎn)載授權(quán)敬請聯(lián)系小客服微信:hstlkf

原標(biāo)題:《公司觀察丨股價被腰斬,大股東說啥都沒人信,沃森生物為何被唾棄?》

本文為澎湃號作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場,澎湃新聞僅提供信息發(fā)布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司