- +1

“數”里行間,一文掌握2020氫能與燃料電池產業最新動態

文丨氫云鏈團隊

2020年是氫能產業確立前景的一年,歐洲國家集體出臺國家級氫能產業規劃,美國加州和企業界分別發布氫能與燃料電池汽車產業相關規劃,中國燃料電池汽車城市群示范政策正式落地。在政策預期確立、疫情得到控制、社會重心重回經濟建設主題后,氫能與燃料電池產業將駛入快車道,進入新的發展階段。

溫故而知新,了解氫能與燃料電池產業發展情況,在新的產業建設階段中才能更好地把握市場脈絡,抓準發展方向,預判關鍵節點。氫云鏈對燃料電池汽車市場、加氫站建設、國內氫能產業投資、政策和行業標準等多方面情況進行簡要回顧,也算是對于2020年年度總結的預熱。

氫燃料電池汽車市場變化

1、國際情況

從全球來看,截至2019年底,全球氫燃料電池汽車保有量為25,210輛,2019年銷售量為12350輛,比2018年的5800輛增加了一倍多。

2020年由于疫情問題,美日兩大燃料電池汽車市場均出現嚴重倒退,但韓國市場增長明顯。同時考慮到中國市場政策落地后的搶裝,2020年全球燃料電池汽車銷量仍能實現正向增長。由此,全球燃料電池汽車市場格局將發生重大變化。

圖1 全球燃料電池汽車銷量(單位:輛)

截止到2020年10月,豐田和現代單一車型燃料電池汽車推廣量雙雙超過1萬輛。

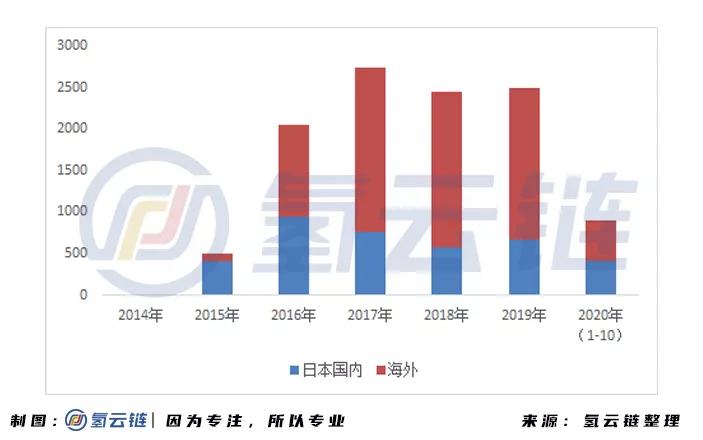

豐田Mirai全球售出11154輛,其中日本國內售出3782輛,海外市場售出7372輛,出口占據。巴黎的氫能源出租車到2020年底將達到600輛,全部屬于豐田的Mirai。豐田Mirai歷年銷量見圖2。

圖2 豐田mirai銷量(單位:輛)

現代汽車NEXO已售出超過1萬輛,其中2018年售出727輛,2019年售出4194輛,2020年1~10月售出5079輛。2020年1~6月,韓國環保車出口同比大增,其中氫燃料電池汽車上半年出口量同比增加67.7%。

值得一提的是,現代NEXO在歐洲市場的表現已經超過豐田Mirai。2020年Q1-Q3,豐田mirai在歐洲售出了152輛,NEXO則售出了329輛。

2、國內情況

從2015年起,截止2020年10月底,我國燃料電池汽車累計產量為7175輛,累計銷量為6842輛。

圖3 國內燃料電池汽車銷量(單位:輛)

其中廣東,上海,北京三個省市燃料電池汽車數量最多。

截止2020年9月,上海市共有1455輛氫燃料電池汽車參與示范運行,其中1019輛物流車,347輛客車,81輛乘用車(31輛已停運),8輛公交車。目前佛山市已開通29條新能源公交線路,共投入氫能源公交車926輛,氫能源城市物流車448輛。北京市的氫能源汽車為370輛。

在運營數據方面,截至2020年9月中旬,記錄、監控平臺的車輛為5664輛,累計運行里程為9334.2萬公里,9月份比8月份運行里程增加647.8公里。

氫能與燃料電池產業投資總額

根據氫云鏈數據庫,2020年1-10月,國內氫能產業投資額超過1400億,項目數超過60個,2019年該數值達到1805億,項目數超過120個。

預計2020年總投資額對比2019年將略有下降,但單個項目平均投資額明顯上升。隨著示范城市群的公布,產業投資額將重回上升車道。

圖4 國內產業投資情況(單位:億元)

全球加氫站數量

1、國際情況

國際的加氫站數量統計普遍由政府組織或協會進行,對比國內在組織性方面領先明顯。

日本有135座加氫站投入運行,居全球首位。韓國則有43座處于運營狀態的加氫站。

歐洲共有136座加氫站建成運營,其中德國數量最多,達到87座,并計劃到2020年底增加至100座。

北美地區共有50個加氫站,美國達到46個(其中42座位于加州),加拿大4座。

2、國內情況

截至2020年10月底,我國投入運行的加氫站數量達到106座,90%以上為2018年以來建成。

圖5 國內加氫站數量情況

18年以來建成。上海市自2018年以來加快推進加氣站建設,目前已經建成10座加氣站,包括全球規模最大,國內首個管道輸氫加氫站,該站也是國內首個商業化加氫母站和70MPa加氫站。

佛山已啟動27座加氫站建設,已建成16座,其中運營或試運營加氫站15座,在建8座,辦理前期報建手續3座,成為國內建成加氫站數量最多的地方城市。

氫能與燃料電池行業標準

我國已初步構建了氫能產業的標準體系。截止2020年10月,國家標委會累計發布現行有效的國家標準95項,在研國家標準6項,其中,氫能基礎設施標準48項,燃料電池國家標準17項,氫燃料電池汽車相關標準17項,氫能其他應用相關標準19項,固態儲氫標準2項,液態儲氫方面在研標準兩項已報批,將于近期正式發布。 值得一提的是,有30%的國標在2017年后發布。

從國家標準和行業標準之外,一些行業協會、標準化機構和企業也積極制定車用氫能相關團體標準,對氫能產業發展起到了積極的推動作用。

氫能與燃料電池產業政策

國內產業扶持政策呈現“自下而上”的特點,各地方在支持政策方面較為積極,推出各類政策扶持氫能產業發展,國家層面則相對緩慢,頂層設計遲遲未見出臺。

此外,從產業政策數量變化,也可以看出產業的熱度變化。

圖6 國內氫能及燃料電池產業政策情況

總結

總體上我國氫能源產業發展呈現以下幾個特點:

頂層設計逐步出臺,政策體系進一步完善。

優勢地區示范運行車輛類型和范圍擴大,加氫基礎設施網絡初具雛形。

地方政府支持力度持續加大,扶持政策體系快速完善。

燃料電池核心材料國產化取得突破,自主化燃料電池電堆及系統量產,燃料電池產品價格持續下降,產品技術水平、經濟性顯著提升。

看到進步的同時,也需要正視存在的問題:國家氫能源產業頂層設計不夠明朗,相關支持政策不夠完善。燃料電池核心材料及部件國產化程度低,燃料電池汽車生產成本及氫氣價格偏高,可再生能源氫氣比例比較低。

克服產業發展問題,不僅需要企業的努力、政府的支持、資本的助力,更需要社會對氫能及燃料電池這個新興產業的包容。在產業快速發展的同時,企業也需要堅持初心、腳踏實地,真正在技術、產品、商業模式上取得突破。

End

歡迎分享給你的朋友!

出品 | 氫云鏈

責編 | 校對:平步氫云 審核:氫氫我心

來源:部分數據參考車用氫能白皮書,氫云鏈團隊整理

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司