- +1

透過Q3財報看OKTA、ZS、CRWD的增長邏輯

文 | 美股研究社

今年的"黑天鵝"過境后,讓科技股成為了投資者眼中的"香餑餑",其中FAANMG(臉書、亞馬遜、蘋果、奈飛、谷歌、微軟)主導者這輪股市的強勢上漲。

但是當大家目光聚焦于此時,其實SaaS領域近幾年已悄然成長,尤其是在今年SaaS板塊股價增長明顯。據Wind統計數據顯示,在過去4年中,FAANG綜合漲幅只有330%,但SaaS龍頭股綜合漲幅卻高達880%。

隨著SaaS時代的到來,網絡安全在其中扮演著愈加重要的角色,也帶火不少云安全相關的企業。12月3日,處于云安全賽道的Okta、CrowdStrike和Zscaler同時發布了最新季度的業績報告。財報發布后,它們的盤后股價分別對應上漲超過8%、12%和12%。

通過三家公司的財報數據,或許能由此窺見SaaS板塊的增長邏輯,以及背后的機遇和挑戰。

處在SaaS黃金賽道,

三家新型SaaS企業Q3表現如何

年初至今,全球SaaS板塊表現亮眼。而Okta市值達到近300億美元,今年股價累漲110%;CrowdStrike市值超320億美元,今年累漲184%;Zscaler市值近200億美元,今年累漲超210%。受益于"黑天鵝"事件的利好后,正是由于它們的業績迎來爆發,推動著市值和股價快速上漲。

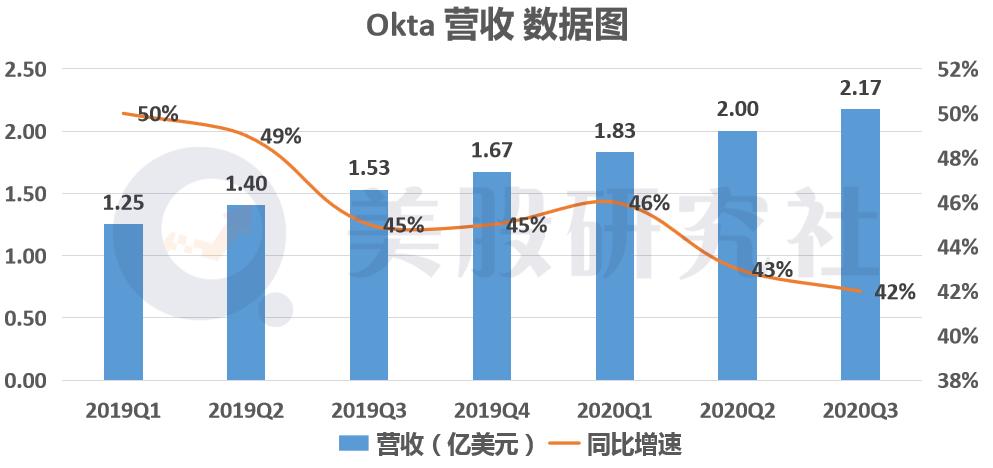

1. Okta:后SaaS時代的零信任龍頭

目前剩余履行合約為15.8億美元,同比增長53%,預計將在未來12個月內確認這些收入。

與此同時,Okta的費用支出也隨之增長。營業費用為2.12億美元,同比增長34.5%。其中,最新季度的研發費用為0.58億美元,同比增長39%;營銷費用為1.10億美元,同比增長26%。

在這樣的情況下,Okta的虧損幅度擴大至0.73億美元,成為2019年初至今單季最大虧損金額。

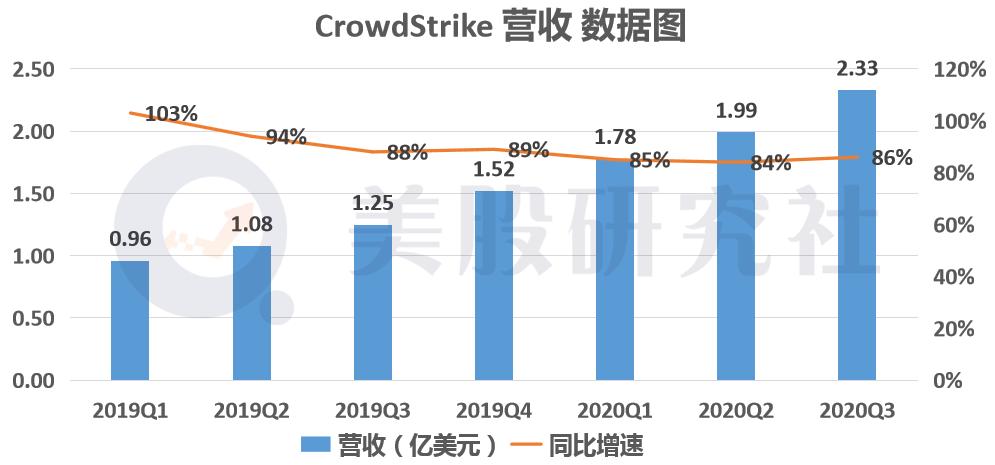

2. CrowdStrike:端對端安全的新型代表

財報顯示,最新季度營收為2.32億美元,同比增長86%。其中,訂閱收入為2.13億美元,同比增長87%。

后SaaS時代浪潮襲來,

行業"新寵"有何增長動力?

回顧多年云計算市場的發展,其實2020年之前云服務便滲透到大量企業。企業對于業務云化的高需求已然形成趨勢,而今年這一進程得到了進一步推動。

今年大環境帶來了契機,也讓云計算的實踐能力得到充分驗證,反過來也對行業本身的發展起到了很大的促進作用。隨著海外SaaS滲透率進一步提高,這三家公司都出現了40倍市銷率以上的高估值,受到機構的青睞。而他們能夠從中脫穎而出,與創新技術和商業模式密切相關。

一.踩住后SaaS時代發展浪潮,開辟新的賽道

隨著云計算的滲透率逐步提升,企業SaaS從單點垂直應用走向多云管理。根據Rightscale,去年69%的企業采用混合云架構,平均一個企業已經使用4.9朵云。因此,SaaS逐步邁向多云管理,部分企業采用混合云架構,形成分布式的網絡環境。

在這樣的背景下,數據安全的重要性遠超傳統互聯網時代,比如邁克菲曾經提供的防火墻保護難以更好地防止數據泄露。目前,企業安全從傳統的以網絡為中心轉變為了以身份、數據、進程為核心,因此這條新的賽道誕生出了包括Okta、CrowdStrike和Zscaler在內的新型SaaS公司。

Okta在其中提供身份識別和統一登錄接口服務,已在全球訪問管理市場占據第一的市場份額。并且拓展到了B2B、B2C等身份管理市場,不斷打開成長天花板。

CrowdStrike在端對端安全領域十分擅長,能夠利用復雜的數據分析來偵測網絡中的異常現象,因此能夠主動識別互聯網是否被攻擊。

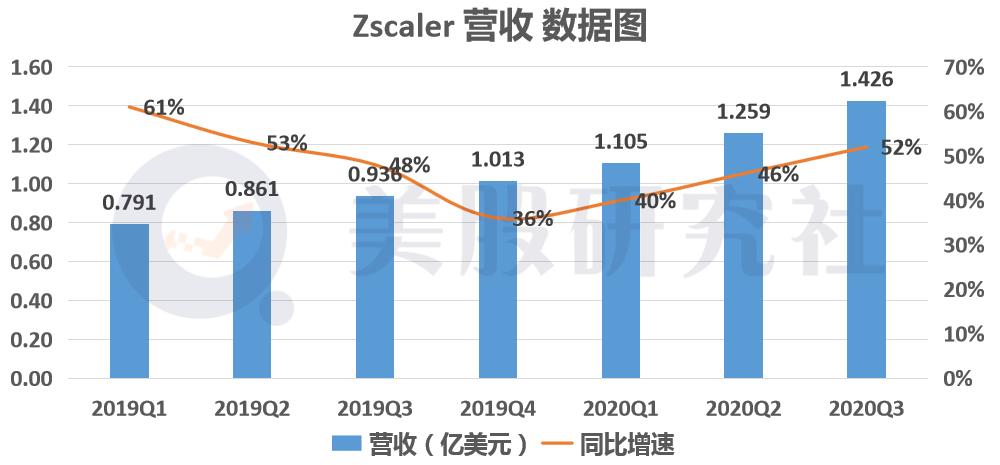

而Zscaler在安全Web網關上有著獨特的創新解決方案,在18年時與微軟云APP集成,而且同年其零信任架構獲得AWS的安全能力認可。

二.巨頭環伺之下,借網絡效應構筑競爭壁壘

在巨頭環伺之下,SaaS企業需要快速取得網絡效應才能確保成長的可持續性。通俗來說,就是要在短時間內形成龐大的用戶群體,用戶數量增加后網絡效應凸顯,產品本身的價值也會增加。

Okta憑借中立性和先發優勢形成網絡效應,在巨頭微軟Active Directory的競爭之下,成為零信任領域市值領先的公司。其單點登錄產品具備跨邊網絡效應,集成的應用越多,客戶越容易買單。一旦買單的用戶越多,更多的應用愿意開放集成。

CrowdStrike目前向多個行業的公司或組織提供服務,目前不僅為大型企業提供對應的解決方案,而且也適用于中小企業,這意味著公司具有更廣闊的潛在客戶群體。而Zscaler亦是如此,它們都有著共同的特征。

處于云視訊賽道的Zoom更是發揮網絡效應的代表,在巨頭忽略的中小客戶市場憑借用戶體驗快速崛起。而相對來說,Slack強調的是企業內部協同,網絡效應尚不夠強大。微軟前幾年將Teams面向老用戶開放,利用自身客戶基礎,產品生態層面的優勢和Slack競爭。

三.創新的訂閱銷售模式,新型SaaS企業快速打開市場

Okta、CrowdStrike和Zscaler快速發展與它們采用的銷售模式同樣有著莫大的關系。隨著SaaS的滲透率逐步提升,用戶對于SaaS的使用習慣已經形成,使得SaaS銷售方式可以更加靈活,誕生出了新一代的訂閱銷售模式。

收入方面,訂閱模式有別與傳統的許可證買斷模式,若公司開發的軟件被企業客戶認可,按月或按年的收費方式將給自身帶來連續穩定的經營現金流,并進一步擴大業務規模。

而成本支出方面,SaaS企業產生的軟件研發成本的分布更加集中于軟件開發前期,若軟件研發完成其后續投入僅是在后臺服務器費用和設備維護等固定成本支出上,該部分受到客戶數量變動影響較小。

這意味著,一旦SaaS企業初具規模,將大幅平攤成本支出。加上其連續穩定的收入來源,使得公司更易實現非常可觀的毛利和凈利潤。

Zoom誕生之初,重點聚焦于思科、微軟和谷歌還未徹底挖掘的中小企業客戶,通過"Free+Prime"的方式提供免費試用。Zoom使用門檻低,且價格低于競品,由2C的口碑去影響2B的訂購決策。這種自下而上滲透的模式,有助于降低銷售費用。

而"老一代"SaaS公司,如Salesforce、Workday、ServiceNow等,需要說服企業從傳統軟件轉向云服務的模式,且客戶類型不斷向大型客戶上移,往往面臨較高的銷售費用。因此,它們很難以在保證盈利能力的同時,兼顧好成長性。

結語:

總的來看,Okta、CrowdStrike和Zscaler在營收上都有著較高的增速,而管理層對于下季度和全年的業績指引更是為它們股價上漲添了一把火。

雖然五家公司的業務并非完全相同,但其提供的云服務,在B端一直都有很強的需求。這些除了企業對于SaaS高需求的推動外,更離不開公司本身商業模式的優越性。

在云計算服務向好的大背景下,未來它們很有可能將延續此前取得的佳績。不過,長期虧損一直是困擾著他們的難題之一,這將會在一定程度上限制它們的估值提升。未來Okta、CrowdStrike和Zscaler能否撐得起市場對其較高的期待,美股研究社也將持續關注。

* 所發文章不具有投資建議,請各位投資者自行判斷

原標題:《【財報解讀】“黑天鵝”帶火云安全賽道,透過Q3財報看OKTA、ZS、CRWD的增長邏輯》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司