- +1

凈利環比縮水過半股價下跌超8%,“吞”下Slack的Salesforce為何“鬧肚子”?

文 | 美股研究社

自Salesforce傳出收購Slack消息,可稱得上是11月底的美股的大事件。受到此消息的刺激,上周三Slack股價上漲接近38%,Salesforce當天股價收盤則下跌5%。

12月1日美股盤后,Salesforce發布了2021財年第三財季的財務報告。營收增速同環比均下滑,凈利潤實現同比扭虧為盈但環比下滑幅度過半。財報發布后,Salesforce盤后股價下跌4.83%。

截止美股研究社發稿,Salesforce每股報229.70美元,總市值為2196.29億美元。

意向收購Slack的Salesforce,其與微軟在CRM領域的競爭恐怕會更加白熱化。在與巨頭微軟的競爭中,Salesforce該如何出奇制勝呢?這份最新的三季度財報,又透露著哪些信號呢?

營收增速創近七季度新低

CRM“龍頭”面臨挑戰不少

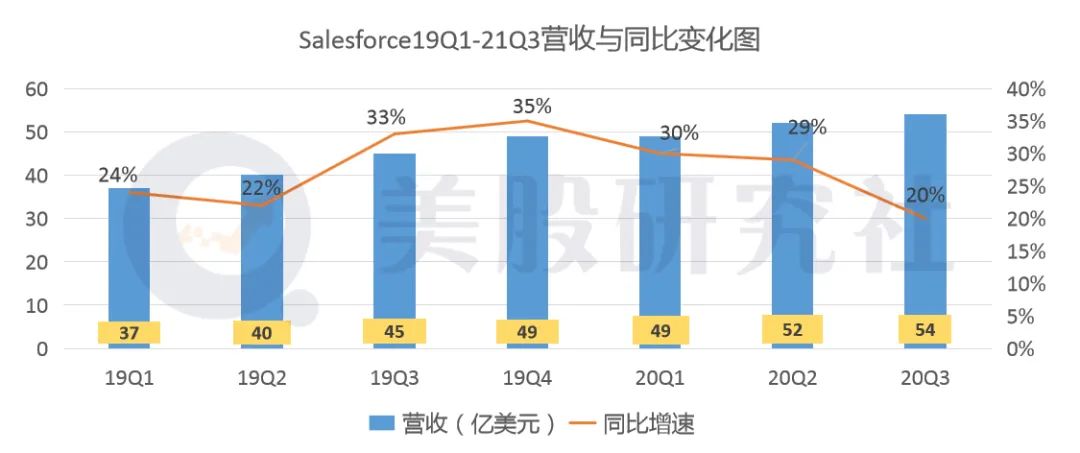

據Salesforce本季度的財報數據顯示,本季度總營收為54.19億美元,與上年同期的45.15億美元相比,同比上漲幅度為20%;與今年二季度的51.51億美元相比,環比上漲5.2%。

結合19Q1-20Q3(以自然季度計算)的營收數據,雖營收額同環比增長,但本季度Salesforce的營收增速為七個季度最低,這或許也是造成盤后股價下跌的原因之一。

上一季度訂閱和支持收入同比漲幅為29%,這一季度下降9個百分點,而該部分收入占季度總收入的比重為94%,且連續幾個季度均為這一比例。因而美股研究社認為三季度Salesforce總收入的同比下滑,與其訂閱和支持業務的同比增速放緩緊密相關。

Salesforce的訂閱業務大致分為銷售云、服務云、平臺業務和營銷和商業云,其中銷售云和服務云為Salesforce的核心業務,年初受“黑天鵝”事件影響得到了較大增長。但經過一二季度的利好刺激后,三季度市場需求已逐步回落。

而在整體經濟增長疲軟的大背景下,因企業減少營銷開支的原因,營銷和商業云的業績增長有所回落。在銷售云和服務云利好因素逐漸退散,營銷和商業云需求疲軟的背景下,本季度Salesforce的營收下滑也在情理之中了。

美股研究社認為,三季度20%的收入增速,并非Salesforce業績出現滑坡的跡象,更多的是常態范圍內的正常波動。Salesforce在CRM領域的市場龍頭地位還是較為穩固的。

不過,雖然在這一領域的優勢地位猶存,但Salesforce業務收入增長面臨的挑戰猶存。訂閱收入的占比高達90%,而企業云服務訂閱也是眾多科技巨頭正在發力的賽道。

據統計,2019年全球CRM市場,Salesforce以18.4%的市場份額名列第一,SAP和甲骨文分別以5.3%和5.2%的市場滲透率名列其后。

Salesforce擁有龐大的CRM客戶群,并且以中大型企業為主。但并非所有的大企業都會選擇Salesforce,甲骨文的數據庫優勢結合CRM技術也被一些大客戶所看重。二季度麥當勞將其北美財務系統遷移到甲骨文的Cloud Infrastructure平臺;北美最大的雜貨店之一Albertsons正在采用甲骨文的Cloud HCM數據服務。

CRM市場已經相當成熟,但增長跑道依然非常強勁,據統計,未來4年的復合年增長率預計將接近13%,增量市場賽道,為爭奪市場份額的斗爭必不可少。

高昂營銷費仍難“縮衣節食”

吸金能力尚不敵甲骨文

Salesforce的平臺業務營收雖占比不高,但是其最近著力發展的部分,近幾年在大力展開收購,以打造其生態鏈。頻繁的收購舉動也有可能會成為Salesforce現金流的沉重包袱。

三季度的財報數據顯示,截止2020年10月31日,Salesforce的現金及現金等價物的數額為37.24億美元,截止今年1月31日,這一數字為41.45億美元。雖現金存貨依舊較為堅挺,但減少的趨勢是值得關注的。

與其他Saas企業一致,Salesforce在廣告營銷費用的投入并不低,這是處于快速發展賽道的Saas企業的“通病”,就連體量已經位居首位的Salesforce也不能免俗。

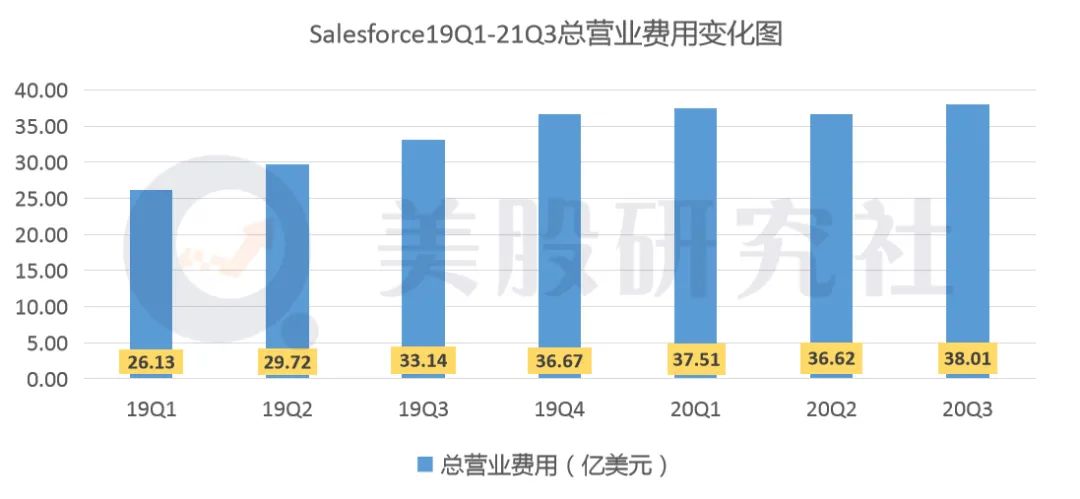

據財報數據,三季度Salesforce的總營業費用為38.01億美元,相較于上年同期的33.14億美元,同比增長14.7%,環比增長3.8%。

營銷端的巨大投入,一方面會帶動用戶數的增加,保持較為健康的續約率,拉動企業的營收增長。但另一方面,也意味著巨大的銷售費用可能會影響Salesforce的盈利能力,進而限制公司利潤率的增長。

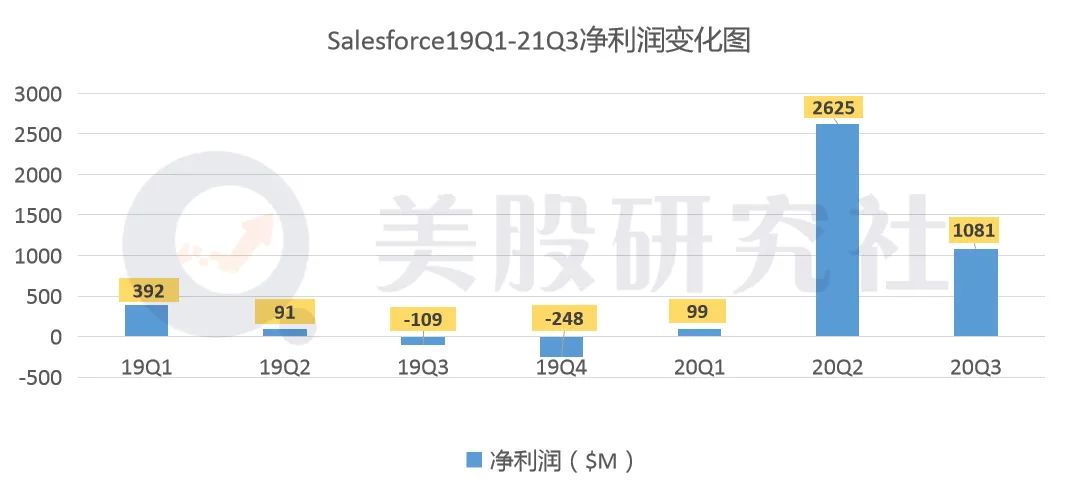

本季度Salesforce的凈利潤表現為10.81億美元,與上年同期的凈虧損1.09億美元相比,實現扭虧為盈,同比漲幅超10倍。但環比情況不容樂觀,與上一季度的凈利潤26.25億美元相比,環比下滑58.8%。

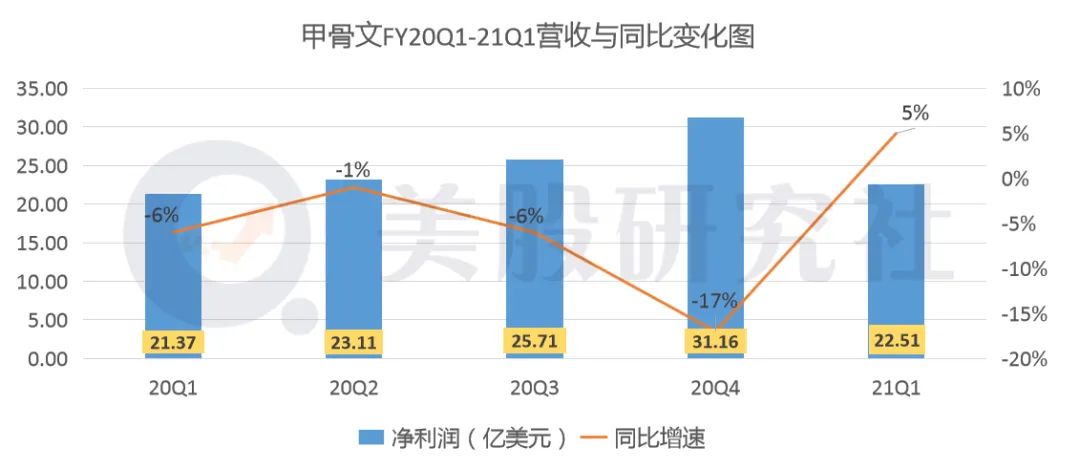

與競爭對手甲骨文相比,Salesforce的“賺錢能力”還是略顯不足。據三季度財報數據,Salesforce的毛利率為74.26%,甲骨文二季度云業務的毛利率為86%。

與之相對的是,甲骨文2021財年一季度的GAAP營業利潤率為34%,非GAAP營業利潤率為45%。

盈利能力是考量企業運營成效的一個關鍵指標。Salesforce雖市值超越甲骨文,在業務的收入增速層面高于甲骨文,但在各部分業務的利潤轉化效率上仍較低。而經營效率和盈利能力的提升需要時間積累,未來考察Salesforce時,其盈利能力將是市場考量重點。

收購slack后戰火愈燒愈烈

Salesforce抗衡微軟勝算會如何?

自今年年初至今,Salesforce的股價漲幅為48.4%,同期標普500指數漲幅為13.72%。搭載上Saas版塊火箭般躥升速度,Salesforce的股價也實現了不錯的漲幅。

Slack所在的企業協同辦公賽道,也是微軟的深耕市場。2016年曾有消息,Microsoft擬以80億收購Slack但最終沒有達成協議。同年微軟推出了類似產品Teams,并依仗Office產品客戶群快速獲客,雖然最終沒有干掉Slack,但仍快速搶到了一定市場份額,成為Slack的主要競爭者。

據2019年10月的一份報告,Teams的日活用戶數已經達到1.15億,Slack的日活用戶數為1200萬,二者規模相差近十倍。

Salesforce收購Slack后,與微軟的競爭將顯而易見地更為激烈。Salesforce此次收購slack的目的,猶如微軟開發Teams的目的,都是通過這個作為其他應用的流量入口。

此外,Salesforce與微軟相比,缺乏的是基礎的云技術。目前Salesforce在不同的云業務使用不同的云技術服務商,利用基礎設施云交易來加強與各方的合作關系。

2017年為加強與Alphabet公司的合作,Salesforce將其程序與谷歌分析(Google Analytics)連接,表示它將在谷歌云平臺上托管部分核心業務,并將谷歌列為“首選公共云提供商”。

到了2018年,Salesforce的“首選公共云提供商”變成了IBM,將IBM的人工智能與Salesforce軟件捆綁。除了谷歌和IBM,Salesforce還曾與亞馬遜AWS有業務往來。

而隨著Salesforce的Saas級云服務平臺的日益壯大,未來是否會向底層的基礎云技術層面發力,以加強平臺業務的連貫性,或許是增強Salesforce未來競爭力的一個發展方向。但基礎云技術目前幾乎被亞馬遜、谷歌、微軟等巨頭壟斷,Salesforce入局成為頭部玩家的概率微乎其微。

若想今后與微軟的競爭中取得一定優勢,美股研究社認為與谷歌合作或許是一個擺在臺面上的可選項。今年1月,據外媒報道,谷歌有收購Salesforce的潛在意向,收購價高達2500億美元。如果收購成真,谷歌有望在2023年成為全球第二大云服務商。

但從6月開始的反壟斷調查后,這一意向成為了泡影。不過,這一意向倒是反映了谷歌在云服務業務上的野心,與微軟AWS相比,谷歌云的全球市場份額還是落后不少。

雖收購無望,但與谷歌展開合作仍是可行的。這能夠顯著增強Salesforce在今后與微軟競爭的砝碼,而對于谷歌而言,也可以借助Salesforce在CRM領域的領先地位賦能谷歌云的發展,與微軟Azure進一步搶占云計算市場。

* 所發文章不具有投資建議,請各位投資者自行判斷

原標題:《【財報解讀】凈利環比縮水過半股價下跌超8%,“吞”下Slack的Salesforce為何“鬧肚子”?》

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司