- +1

轉(zhuǎn)型不可避免,傳統(tǒng)端游廠商何去何從?

產(chǎn)業(yè)作者|許雄俊|一鳴網(wǎng)(ID:yimingtmt)原創(chuàng)內(nèi)容

《征途》、《誅仙》、《三國(guó)風(fēng)云》這些名詞給人的感覺(jué)已經(jīng)很遙遠(yuǎn)了,舊時(shí)代的遺珠難以吸引新的游戲玩家,圈內(nèi)人才也在不停地流失,除了財(cái)大氣粗的騰訊網(wǎng)易,其他廠商已經(jīng)多少年沒(méi)有新的端游大作了?

手游抓住了快節(jié)奏生活中的碎片化時(shí)間所帶來(lái)的的紅利,國(guó)內(nèi)主機(jī)游戲市場(chǎng)逐漸完善也進(jìn)一步吞噬了端游的市場(chǎng),暗流涌動(dòng)的游戲圈已經(jīng)容不得這些游戲廠商再原地踏步了。

生存還是毀滅,「轉(zhuǎn)型」已經(jīng)成為了國(guó)內(nèi)端游廠商難以逃避的命題。

端游不好做,手游就能躺著賺錢(qián)?

轉(zhuǎn)型做主機(jī)游戲?得益于PS4和Switch,國(guó)內(nèi)主機(jī)圈也慢慢地實(shí)現(xiàn)健全化了,但是以點(diǎn)卡和道具收費(fèi)為主要盈利模式的端游在買(mǎi)斷制的主機(jī)游戲市場(chǎng)很難行得通,恐怕移植成本還沒(méi)收回來(lái)項(xiàng)目就已經(jīng)黃了。

移植主機(jī)的路子走不通,那就看看隔壁吧,《王者榮耀》單日流水超20億,月流水超90億,手游市場(chǎng)雖早已是一片紅海,但天文數(shù)字般的流水和營(yíng)收還是引得諸多游戲廠商試水。然而,同質(zhì)化嚴(yán)重的手游如何脫穎而出成了各個(gè)廠商的難題,應(yīng)用商店里絕大多數(shù)游戲連被用戶瀏覽的機(jī)會(huì)都沒(méi)有。

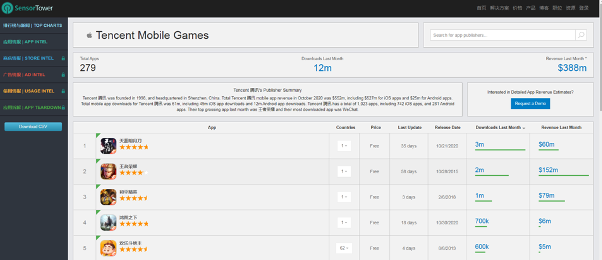

《王者榮耀》發(fā)布者“Tencent Mobile Games”下面有279個(gè)APP(去掉個(gè)別 “騰訊地圖”“QQ讀書(shū)”等工具類app,游戲依舊占據(jù)絕大多數(shù)),在279個(gè)app能被用戶知曉的又有幾個(gè)?在過(guò)去一個(gè)月里,其中有超過(guò)200個(gè)app下載次數(shù)不到一萬(wàn),近184個(gè)下載次數(shù)不到5000。

相比傳統(tǒng)端游,手游的開(kāi)發(fā)成本更低、周期更短,但是想要找到一個(gè)能賺錢(qián)的,即使是騰訊這樣的游戲大廠,也在用廣撒網(wǎng)的開(kāi)發(fā)戰(zhàn)略。雖然比不上騰訊這些巨頭,對(duì)于傳統(tǒng)端游廠商而言,進(jìn)軍手游還是有一定優(yōu)勢(shì)的:

1.相比幾十人甚至于個(gè)位數(shù)的創(chuàng)業(yè)團(tuán)隊(duì),傳統(tǒng)端游廠商在資金和技術(shù)方面的準(zhǔn)備都要更為充分,畢竟游戲制作不可能靠愛(ài)發(fā)電,充足的資金和技術(shù)支持能為一款游戲開(kāi)發(fā)提供更為寬裕的環(huán)境;

2.端游廠商早期積累下來(lái)的用戶口碑有利于新產(chǎn)品的推廣宣傳,玩家多多少少都有點(diǎn)童年情懷,早期積累下來(lái)的玩家群體擁有較高的品牌忠誠(chéng)度。

談到優(yōu)勢(shì),自然也有劣勢(shì):

端游的設(shè)計(jì)與手游的設(shè)計(jì)思路大相徑庭,以《FGO》《明日方舟》《原神》這類炙手可熱的二次元風(fēng)格手游為例,人設(shè)、立繪、劇情、UI、音樂(lè)、IP、宣發(fā)、運(yùn)營(yíng)……種種因素影響著手游是否會(huì)成功。

關(guān)于插畫(huà)師、音樂(lè)制作、聲優(yōu)配音的成本,傳統(tǒng)端游和二次元手游在美術(shù)和配音風(fēng)格上的差異也是非常大的,對(duì)傳統(tǒng)端游廠商來(lái)說(shuō)需要重新摸索路子。

至于宣發(fā)的重要性就不言而喻了,哪怕是僅僅在知乎搜下“冷門(mén)游戲”這個(gè)關(guān)鍵詞就能找到多少優(yōu)質(zhì)游戲因?yàn)樾l(fā)不足被埋沒(méi)了。在如今這個(gè)流量時(shí)代,宣發(fā)的重要性甚至高于產(chǎn)品本身的質(zhì)量,《原神》就是其中的典型案例。

而且手游的生命周期要比傳統(tǒng)電子游戲短很多,過(guò)長(zhǎng)的開(kāi)發(fā)周期反而會(huì)導(dǎo)致錯(cuò)過(guò)了產(chǎn)品最佳的上線時(shí)機(jī)。

在手游戰(zhàn)略方面,昆侖萬(wàn)維的自研原創(chuàng)手游《神魔圣域》在歐美市場(chǎng)保持著一定的熱度和生命力,是目前為止昆侖萬(wàn)維自研手游中貢獻(xiàn)收入最多的一款產(chǎn)品。

除了自研手游,昆侖萬(wàn)維在國(guó)內(nèi)代理發(fā)行《部落沖突》《部落沖突:皇室戰(zhàn)爭(zhēng)》《海島奇兵》等經(jīng)典游戲的Android版本。

完美世界憑借著《完美世界》《云夢(mèng)四時(shí)歌》《新笑傲江湖》等手游有著不錯(cuò)的成績(jī),《新笑傲江湖》更是曾一度穩(wěn)居暢銷榜前列。在2020年半年度財(cái)報(bào)中,移動(dòng)網(wǎng)絡(luò)游戲占游戲比重的56.65%,同比增幅72.48%。

巨人網(wǎng)絡(luò)方面,除了 “征途” ip的衍生化,其高品質(zhì)手游《帕斯卡契約》是成為第一款登上蘋(píng)果發(fā)布會(huì)舞臺(tái)的國(guó)產(chǎn)游戲,在taptap上有9.0的高分,并于2020年11月14日全球總銷量順利突破100萬(wàn)份。

傳統(tǒng)端游廠商在手游市場(chǎng)打出一定的成績(jī),但是離爆款的程度還是有一定的差距。

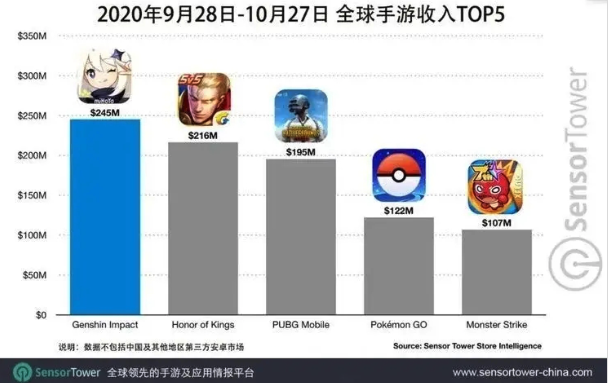

近段時(shí)間,談到游戲圈最大的熱點(diǎn),毫無(wú)疑問(wèn)就是米哈游的新作《原神》了,上線1個(gè)月成全球最吸金手游。從商業(yè)角度來(lái)看,《原神》毫無(wú)疑問(wèn)是非常成功的手游案例。以米哈游總裁 “研發(fā)成本已達(dá)1億美金”為準(zhǔn),單靠《原神》游戲本體已經(jīng)給米哈游帶來(lái)4億多的收入,還沒(méi)算上衍生周邊和其他游戲。

想要做出爆款究竟還得在哪些方面加以改進(jìn)?傳統(tǒng)端游廠商為何會(huì)被新興的手游廠商后來(lái)居上,論資金和技術(shù)的積累,本應(yīng)是傳統(tǒng)端游廠商更勝一籌才對(duì)。小修小補(bǔ)的「轉(zhuǎn)型」只是緩沖一下,想繼續(xù)在游戲圈再創(chuàng)輝煌必須適應(yīng)時(shí)代的潮流,以道具和點(diǎn)卡為交換的收費(fèi)模式與手游的 “氪金” 同樣有著不小的區(qū)別。

多年來(lái)習(xí)慣了端游美術(shù)風(fēng)格的工作人員能畫(huà)出二次元風(fēng)格的人設(shè)、立繪和UI嗎?怎么樣才能夠畫(huà)得可愛(ài)軟萌,什么樣的戰(zhàn)斗足夠炫酷華麗,要補(bǔ)的知識(shí)太多了,過(guò)去的工業(yè)積累在手游圈還能發(fā)揮多少價(jià)值?在同質(zhì)化嚴(yán)重的二次元手游風(fēng)格里能畫(huà)出自己的特色嗎?

除了游戲本身,手游的營(yíng)銷方式也跟過(guò)去截然不同,app store里的編輯推薦、貼吧、微博、知乎、豆瓣、虎撲等等社交論壇的宣發(fā)成本都是不低。作為一名玩家,當(dāng)然還是不鼓吹米哈游這種抄襲和碰瓷營(yíng)銷的行為,但不可否認(rèn)的是《原神》的成功會(huì)給國(guó)內(nèi)游戲制作廠商帶來(lái)巨大的沖擊。

對(duì)于端游廠商來(lái)說(shuō),是復(fù)制這種高成本的制作方式和營(yíng)銷手段,還是在「轉(zhuǎn)型」過(guò)程中摸索自己的道路,其結(jié)果將決定著他們未來(lái)在游戲圈內(nèi)的走向。

時(shí)代的浪潮愈加兇猛,游戲工業(yè)化的程度也會(huì)越來(lái)越高,是大刀闊斧沖向暴風(fēng)雨之中還是止步于尚且安逸的小島,在這波沖擊下,對(duì)大多數(shù)國(guó)內(nèi)游戲廠商來(lái)說(shuō),這會(huì)是一個(gè)挑戰(zhàn)性的命題。

游戲廠商“不務(wù)正業(yè)”,反而可能是條出路?

談到不務(wù)正業(yè)的游戲廠商,大家第一個(gè)想起的是不是科樂(lè)美,但實(shí)際上國(guó)內(nèi)也有不少游戲廠商挺“不務(wù)正業(yè)” 。互聯(lián)網(wǎng)社交、金融、醫(yī)療乃至于影視,都有傳統(tǒng)端游廠商的身影:

收購(gòu)Grindl、控股Opera,昆侖萬(wàn)維把 “互聯(lián)網(wǎng)+社交” 玩得很溜;巨人網(wǎng)絡(luò)在互聯(lián)網(wǎng)金融、醫(yī)療、房地產(chǎn)、虛擬偶像等領(lǐng)域都有它的身影;完美世界在影視和電競(jìng)市場(chǎng)有不小的建樹(shù)……

不同于國(guó)內(nèi)端游廠商的布局風(fēng)格,科樂(lè)美 “不務(wù)正業(yè)” 的風(fēng)格就五花八門(mén)多了……

本來(lái)談到科樂(lè)美,不少玩家第一反應(yīng)想起的或許是《魂斗羅》和《實(shí)況足球》,過(guò)去也曾經(jīng)誕生過(guò)《惡魔城》《合金裝備》《愛(ài)相隨》等佳作。當(dāng)初的Konami毫無(wú)疑問(wèn)是一家一線大廠,手握諸多經(jīng)典ip,但正所謂巔峰有多高,摔得就有多慘,更何況還是自己作的。解散小島組、逼走小島秀夫、禁止游戲制作人參加頒獎(jiǎng)典禮……毫無(wú)氣量、過(guò)河拆橋的行徑也讓 “Fuck Konami” 基本成了游戲圈的共通語(yǔ)言。

陸陸續(xù)續(xù)流失了多位優(yōu)秀的游戲制作人,但是他們依然在賺錢(qián)。因?yàn)镵onami并不是一家純游戲公司,游戲業(yè)務(wù)只是它的一部分。從Konami 公布的2020財(cái)報(bào)來(lái)看,Konami “數(shù)碼娛樂(lè)產(chǎn)業(yè)” 的營(yíng)收依舊占據(jù)了總營(yíng)收的58.37%,畢竟Konami還有《實(shí)況足球》《實(shí)況力量棒球》《游戲王》等游戲產(chǎn)品。

Konami的健康服務(wù)和運(yùn)動(dòng)俱樂(lè)部也不得不一提。體操運(yùn)動(dòng)員內(nèi)村航平就曾隸屬于Konami運(yùn)動(dòng)俱樂(lè)部旗下。2012年倫敦奧運(yùn)會(huì),日本選手內(nèi)村航平從中國(guó)體操隊(duì)手里搶走了男子全能冠軍。

除了健身服務(wù),Konami還有自家的賭場(chǎng)和賭博機(jī)制作公司,俗稱 “柏青哥”,最近幾年也處于穩(wěn)步增長(zhǎng)階段。另外,Konami還有屬于房地產(chǎn)、土地變賣等業(yè)務(wù)。

Konami過(guò)河拆橋、對(duì)待功勛制作人的惡劣行徑為人所不齒。但是在游戲領(lǐng)域外的投資和經(jīng)營(yíng)行為還是可以參考的,賭場(chǎng)、賭博機(jī)等相關(guān)服務(wù)在國(guó)內(nèi)行不通,但像是運(yùn)動(dòng)俱樂(lè)部在倡導(dǎo)全民健身的時(shí)代還是有參考價(jià)值的,跟知名運(yùn)動(dòng)員的聯(lián)動(dòng)也能吸引粉絲增加普通人參與運(yùn)動(dòng)的熱情。

跨界投資的游戲廠商并不在少數(shù),昆侖萬(wàn)維、巨人娛樂(lè)、完美影視等國(guó)內(nèi)第二梯隊(duì)也在其他領(lǐng)域紛紛留下足跡,嘗試進(jìn)行游戲領(lǐng)域外的多元化產(chǎn)業(yè)布局。

在跨界投資方面,昆侖萬(wàn)維在2016年收購(gòu)了一款專門(mén)面向男同使用的社交軟件Grindl,從2020半年度財(cái)報(bào)來(lái)看,Grindr幾乎貢獻(xiàn)了昆侖萬(wàn)維一半的營(yíng)收。而主業(yè)游戲卻一直處于下滑的趨勢(shì)。

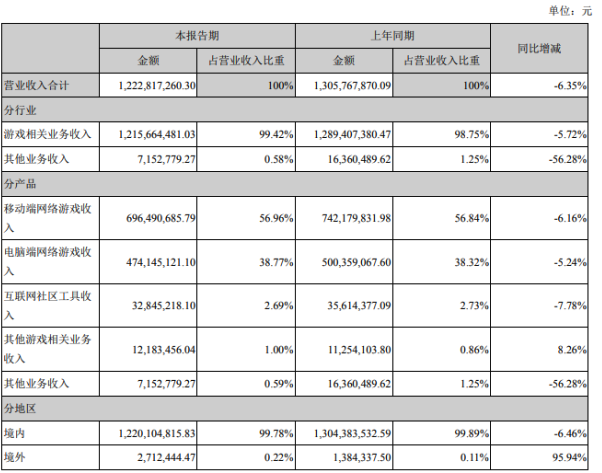

巨人網(wǎng)絡(luò)則是在2016年布局過(guò)互聯(lián)網(wǎng)金融和醫(yī)療,2017年曾參與投資 “蘑菇租房”,擴(kuò)充業(yè)務(wù)版圖,2018年正式進(jìn)駐虛擬偶像市場(chǎng)。不過(guò)巨人網(wǎng)絡(luò)2020半年度財(cái)報(bào)中,營(yíng)收依舊以游戲?yàn)橹鳎紦?jù)壓倒性的99.42%,跟往期相比處于有小幅減少,游戲以外的其他業(yè)務(wù)營(yíng)收同比明顯衰減,減少56.28%。

完美世界則是在影視和電競(jìng)市場(chǎng)留下足跡,完美世界影視投資拍攝了多部劇集作品和綜藝節(jié)目,2016年還與好萊塢著名公司環(huán)球影業(yè)達(dá)成了戰(zhàn)略合作。電競(jìng)方面,完美世界是知名電競(jìng)產(chǎn)品DOTA2、CS:GO在中國(guó)大陸的獨(dú)家運(yùn)營(yíng)商。2018年6月,完美世界與美國(guó)Valve公司開(kāi)啟“蒸汽平臺(tái)”項(xiàng)目合作。

從完美世界2020年半年度財(cái)報(bào)可以看出,游戲依舊占據(jù)營(yíng)收的主要比重,占據(jù)84.72%,同比增幅51.44%,影視也貢獻(xiàn)了15.28%的營(yíng)收比重,與往期相比變化不大。

以這三家2020半年度的營(yíng)收結(jié)構(gòu)為參考,昆侖萬(wàn)維在游戲外的布局較為理想,社交網(wǎng)絡(luò)和廣告業(yè)務(wù)達(dá)到了總營(yíng)收的60.4%。而巨人娛樂(lè)和完美世界仍舊以游戲?yàn)橹饕獱I(yíng)收來(lái)源,比重較高。

跨界投資是個(gè)分擔(dān)風(fēng)險(xiǎn)的好方法,畢竟 “不要把雞蛋放在一個(gè)籃子里”,不過(guò),“把雞蛋放在一個(gè)籃子里,然后看好這個(gè)籃子” 也不失為一個(gè)好路子。

尋找轉(zhuǎn)型的 “鑰匙”?

對(duì)于國(guó)內(nèi)端游廠商來(lái)說(shuō),轉(zhuǎn)型之路還是無(wú)比艱難。

騰訊網(wǎng)易的資金和技術(shù)支持是最為充分的,分走了國(guó)內(nèi)市場(chǎng)的大部分空間,米哈游、鷹角網(wǎng)絡(luò)等新興手游廠商憑借爆款ip手游作品正在崛起,任天堂、索尼愈加重視國(guó)內(nèi)市場(chǎng),主機(jī)游戲的影響力也在不斷擴(kuò)大,留給傳統(tǒng)端游廠商的時(shí)間和空間都已經(jīng)不多了。

在「轉(zhuǎn)型」的節(jié)點(diǎn)上,做出快速又正確的判斷至關(guān)重要,流量紅利來(lái)時(shí)快,去時(shí)也快。過(guò)去,既缺好游戲,又缺好玩家。而如今,《黑神話:悟空》的實(shí)機(jī)演示的火爆效應(yīng)還沒(méi)過(guò)去多久,你把游戲做好了,玩家也好,市場(chǎng)也好,都會(huì)響應(yīng)你的。

本文為澎湃號(hào)作者或機(jī)構(gòu)在澎湃新聞上傳并發(fā)布,僅代表該作者或機(jī)構(gòu)觀點(diǎn),不代表澎湃新聞的觀點(diǎn)或立場(chǎng),澎湃新聞僅提供信息發(fā)布平臺(tái)。申請(qǐng)澎湃號(hào)請(qǐng)用電腦訪問(wèn)http://renzheng.thepaper.cn。

- 報(bào)料熱線: 021-962866

- 報(bào)料郵箱: news@thepaper.cn

滬公網(wǎng)安備31010602000299號(hào)

互聯(lián)網(wǎng)新聞信息服務(wù)許可證:31120170006

增值電信業(yè)務(wù)經(jīng)營(yíng)許可證:滬B2-2017116

? 2014-2025 上海東方報(bào)業(yè)有限公司