- +1

女裝大佬靠醫美一年賺了78億

顏值經濟的故事最動人。

一家主營中高端女裝的公司,搭上醫療美容的快車,股價就一飛沖天,成為股市上的“網紅”。

它就是半路出家醫美行業的朗姿股份。2020年至今,公司股價大漲309%,市值暴漲130多億元。實控人申東日、申今花及其父親申炳云三人合計持股59.07%,因此其家族身家上漲近78億元。

不過,股價上漲的背后,卻是公司業績的背離。2019年及2020年前三季度,朗姿股份連續兩期凈利潤下滑。不由得讓人疑惑,這份好運,到底是靠實力,還是蹭概念?

01 “降維”的女裝大佬

成立于2006年的朗姿股份,是一家主營品牌女裝設計、生產與銷售的公司,旗下自有品牌包括朗姿、萊茵、儷雅,同時擁有韓國授權品牌卓可和吉高特等。

成立之初,朗姿股份瞄準國內高端女裝市場,主打產品零售價格在2000元至5500元,店鋪選址均位于國內大型高端商場。

通過自營和經銷相結合的經營模式,朗姿股份開店速度很快。截至2010年底,它在全國80多個城市擁有308家高端店面。

隨著店鋪數量一起上漲的,還有朗姿股份的知名度以及市場占有率。

2008年,朗姿股份收入規模超過2億元,2010年達到5.59億元,躋身國內高端女裝品牌第三名。不過,由于服裝市場格局分散,即使位居第三,朗姿股份的市占率只有3.11%,與第一名的寶姿相差0.7%。

2011年,頭頂“A股高端女裝第一股”的光環,朗姿股份登陸深交所。

隨后兩年,國際品牌開始不斷滲透,女裝市場的競爭加劇。阿瑪尼、香奈兒、普拉達等大多數國際一線品牌已進駐頂級百貨商場,國際二、三線品牌也開始以大型自有專賣店的形式搶灘國內市場。

加之2013年開始,出國旅游購物和跨境海淘越來越便捷,高端女裝消費群體的消費方式發生變化,國內高端商場和購物中心人氣不斷下降。同時,在三公消費限制影響之下,國內整體零售行業增長率降低。

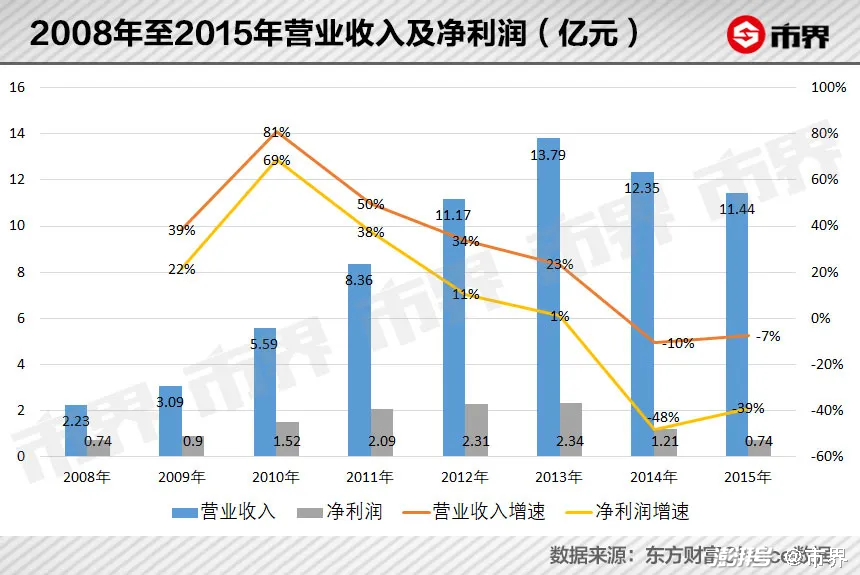

面對日趨復雜的競爭格局,剛獲得資本助力的朗姿股份依然保持了擴張店面的趨勢。截至2013年末,店面達到573家,較上市前規模幾乎翻倍,營業收入達到13.79億元,凈利潤2.34億元。

但是,其收入、凈利潤增速卻越來越慢,2014年甚至出現了收入下降10%、凈利潤腰斬的情況。

受此影響,朗姿股份的存貨周轉得越來越慢,余額水漲船高。2014年末,高達5.58億元的存貨,是上市前的5倍,其中超過九成都是庫存商品。422天的存貨周轉天數,是上市前的3倍。這意味著一件成衣從原材料到出售,已經過了一年多。

為了扭轉這一情況,朗姿股份開始“降維”。在當年年報中,朗姿股份首次將自身定位從“高端女裝”換為“中高端女裝”,開始加大打折促銷的力度。

但情況并沒有好轉,女裝業務收入規模持續萎縮。至2016年末,關店141家,剩余店鋪445家;女裝業務收入規模9.77億元,較三年前下滑近三成。

日子越來越不好過的朗姿股份,開始嘗試踏上多元化之路。但是,這條路似乎并不順暢。

02 多元化之路一波三折

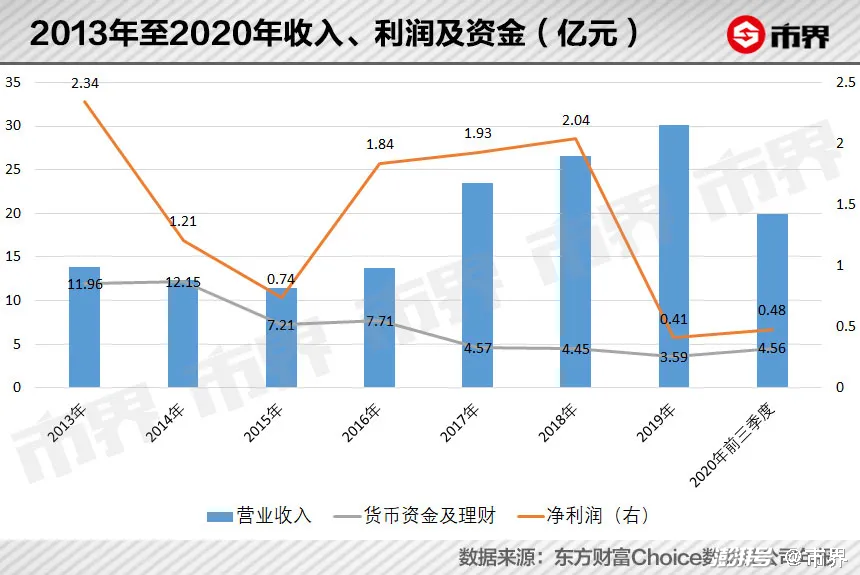

2014年,朗姿股份提出“泛時尚產業生態圈”概念,擬對“女裝、嬰童、化妝品、醫美”四大時尚領域全面覆蓋。6年時間,朗姿股份進行了十余起對外并購,至少投入16.5億元。

正所謂一頓操作猛如虎,一看收益心里苦。大刀闊斧的收購之路,導致朗姿股份賬面資金越來越少,凈利潤愈發下降。

截至2020年9月底,公司賬面資金及理財產品共4.56億元,較多元化前下降6成;同期短期貸款增長一倍,至3.38億元。同時,朗姿股份也陷入了增收不增利的尷尬局面。2020年前三季度,公司收入19.97億元,凈利潤卻只有0.48億元,較2014年同期腰斬。

到底是怎樣的多樣化之路,導致了公司現在的局面呢?

朗姿股份的創始人及實控人申東日、申今花為兄妹,朝鮮族人。在公司上市之初,韓系品牌在國內發展正火。朗姿股份174人的設計師團隊中,韓國籍專業設計師有62人。因此,在布局“泛時尚產業生態圈”時,公司也選擇了很多韓國品牌。

多元化的第一步,朗姿股份比較謹慎,選擇了同屬服裝行業的韓國嬰童品牌阿卡邦。阿卡邦是韓國第一家專業經營幼兒及孕婦服裝和用品的公司,彼時在韓國市占率16%,位居第二。

2014年末,朗姿股份以3.08億元收購阿卡邦26.63%的股份,對應約2.5億元凈資產,收購增值率約23%。兩年后,通過董事會成員人數增加,對其實現控制,納入朗姿股份合并報表范圍內。

但收購當年,阿卡邦就虧損0.47億元,此后大部分年份依舊處于虧損狀態。至2020年上半年,已經累計虧損2.58億元。

朗姿股份在化妝品領域的布局,也不順利。

2015年,化妝品界掀起了“日韓風潮”。當年韓國化妝品對華出口額17億元,占總出口額的70%。

同年,朗姿股份花費3.3億元,購買韓國化妝品公司L&P10%的股權,與收購比例相對應的凈資產規模為0.49億元,投資增值率高達571%。

對于朗姿股份來說,最看重的應該是L&P旗下的主打品牌“Mediheal”面膜(在中國又名“可萊絲”)。這款面膜在2015年上半年所有中國線上面膜品牌中,銷量排名第二。

但面膜市場風向變化快,隨著一葉子、膜法世家、御泥坊等國產品牌的崛起,這一細分市場競爭愈發激烈。加之“薩德”事件的影響,韓妝在國內市場開始衰退。

自2017年L&P公司凈利潤腰斬后,其業績一路走低,并于2019年出現虧損。為此,朗姿股份對其投資計提減值1.18億元,直接導致公司2019年凈利潤暴跌80%。

2020年12月,朗姿股份公告顯示,其已授權子公司朗姿香港,擇機處置所持L&P公司全部股權。這似乎也宣告朗姿股份在化妝品的投資止步不前。

相比之下,朗姿股份在醫美賽道上的布局,似乎成了最不“賠錢”的投資。2020年前三季度,醫美板塊0.47億元的凈利潤,幾乎貢獻了公司凈利潤的98%。

其實,在泛時尚產業布局中,朗姿股份在醫美賽道的出手雖然最晚,卻也最“大方”。

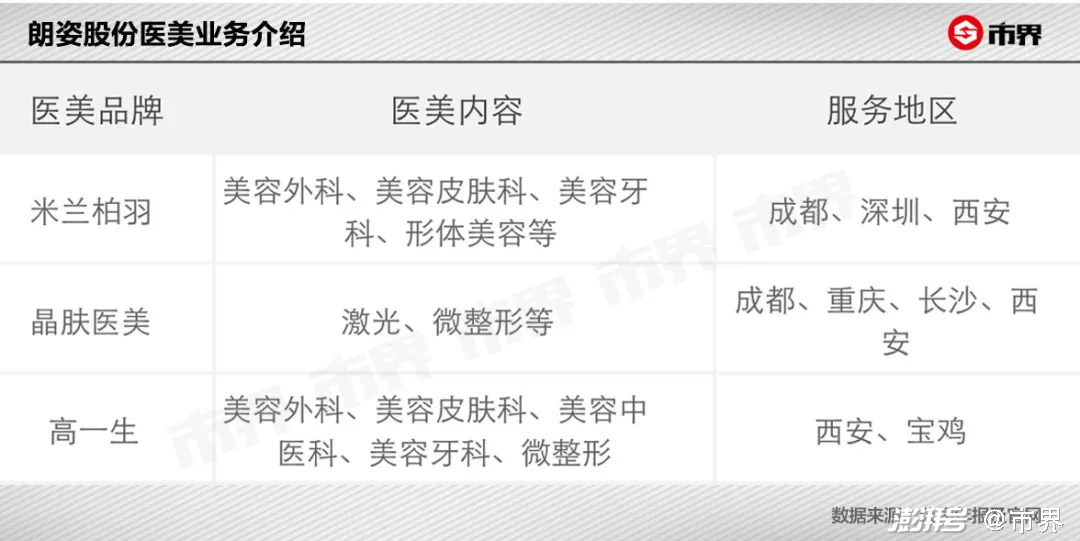

2016年,朗姿股份斥資2160萬元,購買醫美機構韓國夢想集團30%的股權,殺進醫美行業。隨后,公司至少花費8.36億元,先后將醫美品牌“米蘭柏羽”“晶膚醫美”“高一生”等收入麾下,其中不乏高溢價收購,共形成商譽6.26億元。

截至2020年9月末,朗姿股份擁有醫美機構18家,其中米蘭柏羽4家,晶膚醫美12家,高一生2家。

看似風風火火,但2020年前三季度,醫美板塊收入規模只有5.98億元,不足公司總收入的三成,而且收入增速也在放緩。

03 醫美賽道賺錢難

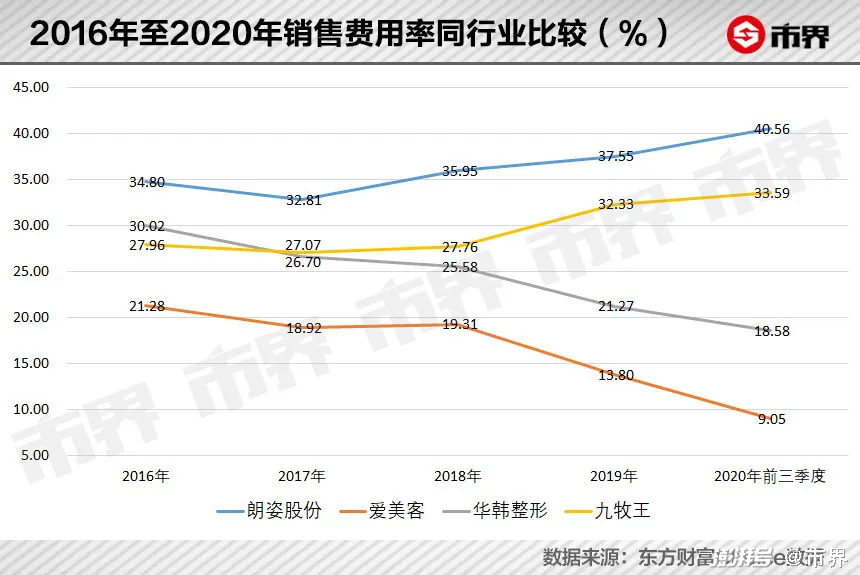

與“醫美茅”愛美客不同,朗姿股份所在的醫美終端機構賽道,是整個產業鏈的中下游,這是一個既不容易賺錢、也不容易擴張的環節。

賽道上游的醫美產品供應商呈寡頭格局,產品利潤高,賺錢能力強。以愛美客、華熙生物和昊海生科為例,其平均凈利率高達36%。

反觀中下游醫美機構和銷售平臺,由于競爭較為分散,營銷渠道和銷售費用支出高,凈利率普遍不高。以港交所上市的瑞麗醫美、新三板上市的華韓整形、美股上市的新氧為例,其2020年平均凈利率只有5.6%。

朗姿股份的醫美下游業務也不例外,近五年平均凈利率只有10.97%。2020年前三季度,醫美業務凈利率則下降至8%。

而從公司層面來看,醫美板塊疊加中高端女裝業務,營銷需求更甚,導致朗姿股份的銷售費用居高不下,成為殺死利潤的兇手。2020年前三季度,朗姿股份凈利率只有2.39%。

不僅賺錢難,醫美下游機構擴張也不容易。朗姿股份醫美業務的收入增速,也確實在逐漸放緩。

中國整形美容協會教育培訓中心主任田亞華向市界表示,醫美不是個標準化的產品,在每個地方醫美都是有服務半徑的。并不是所有的著名連鎖品牌到了一個新的地方,就能快速進入第一陣營,這是醫美的特點決定的。目前朗姿股份所收購的醫美機構,只是區域性的,且在當地并不能達到龍頭地位。朗姿股份在醫美行業的市占率太小了。

根據國海證券研究報告顯示,2018年前五大民營醫美機構(美萊、藝星、愛思特、伊美爾、鵬愛)的市占率,只有7.4%。

與此同時,朗姿股份并不富裕的現金流,也為未來公司在醫美界跑馬圈地,增加了不少挑戰。

不過,即便朗姿股份不如醫美上游企業過得“滋潤”,甚至2020年前三季度凈利潤出現下滑,都沒有影響它在資本市場上的熱度。

自2020年11月至2021年4月2日,朗姿股份股價由9.08元上漲至39.25元,漲幅超過330%。即使自2月中旬開始,醫療美容指數一路下跌,愛美客跌幅達30%,華熙生物跌幅21%,但朗姿股份股價依然上漲48%。

縱觀朗姿股份從上市以來的股價變化,可以說總體表現平平。為數不多的三次大漲背后,其業績均處于下降趨勢,股價上漲離不開資本市場的熱門概念。

朗姿股份的“第一春”,發生在2015年上半年。彼時股市暴漲,公司股價隨行就市,短短四個月暴漲283%,市值一度達到219億元,創下歷史新高。

第二次股價上漲發生在2015年第四季度,A股并購潮之下,多元化進程中的朗姿股份,股價三個月上漲150%。

這一次則離不開顏值經濟下,資本市場對醫美賽道的青睞。

關于醫美概念強勢上漲的原因,田亞華向市界表示,一個是從資本角度來說,醫美雖然不是新概念,但此前沒有被大肆追捧過。二是顏值經濟帶動下,一些醫美上游企業產品營收增速很快,刺激了大家對于醫美的投資的興趣。

為了彰顯實力,一份亮眼的業績似乎是必不可少的。2020年第四季度,朗姿股份的表現似乎相當優異。

根據2020年業績預報顯示,公司全年歸母凈利潤預計為1.38億元,同比增長134%。與已公布的前三季度數據相較,這意味著公司在第四季度凈利潤將達到0.88億元,也將是上市以來單季度的最高凈利潤。

不過值得注意的是,業績公告中還顯示,公司在2020年度將大部分L&股權出售,這也許會對凈利潤貢獻一筆不小的收益。

半路出家醫美的朗姿股份還在成長,如何盡快筑起自身的護城河,以證實力,將是公司面臨的一大挑戰。

(作者|王一涵,編輯|劉肖迎)

本文為澎湃號作者或機構在澎湃新聞上傳并發布,僅代表該作者或機構觀點,不代表澎湃新聞的觀點或立場,澎湃新聞僅提供信息發布平臺。申請澎湃號請用電腦訪問http://renzheng.thepaper.cn。

- 報料熱線: 021-962866

- 報料郵箱: news@thepaper.cn

互聯網新聞信息服務許可證:31120170006

增值電信業務經營許可證:滬B2-2017116

? 2014-2025 上海東方報業有限公司